278件中 261 - 278件

-

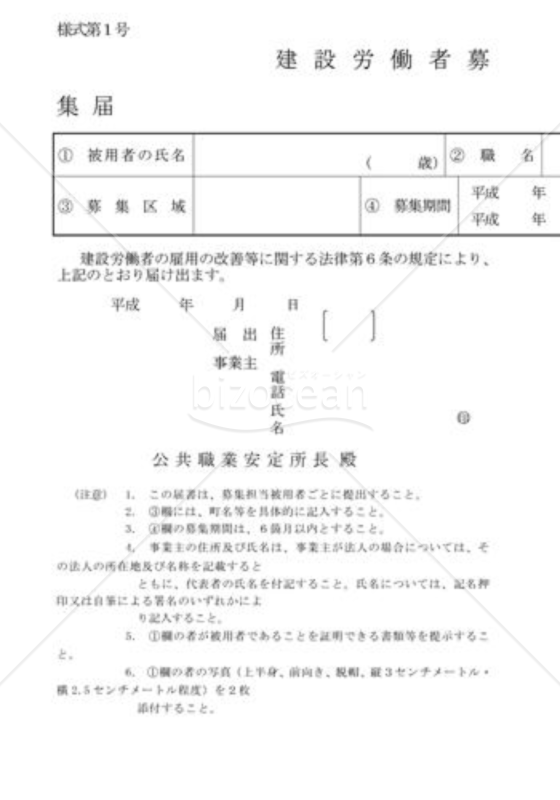

建設労働者募集届

建設労働者募集届

新聞・雑誌等の広告等以外の方法で建設労働者の募集を行うときにや、建設工事の一部を請負人に請け負わせている場合に、建設労働者の募集又は請負人に係る書類の備付けに関して報告するための書類

- 件

- 件

-

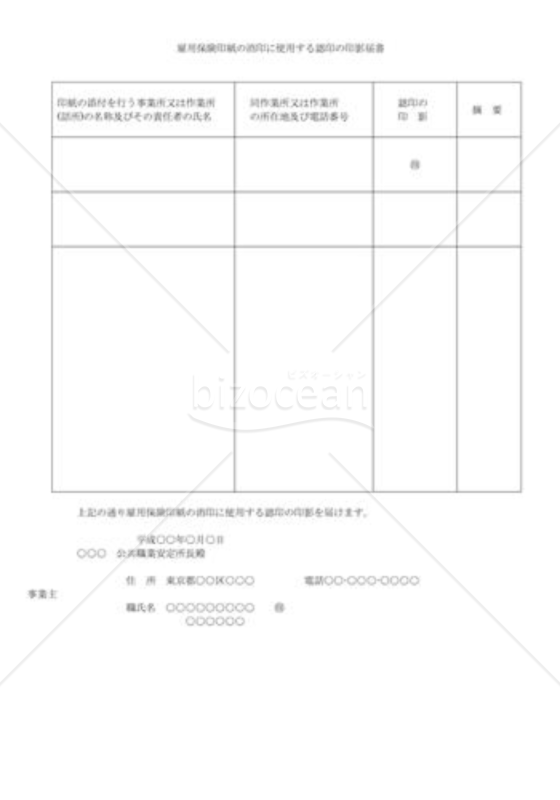

雇用保険印紙の消印に使用する認印の印影届書

雇用保険印紙の消印に使用する認印の印影届書

日雇特例被保険者手帳に貼付した健康保険印紙を消印する場合に使用する印章の印影を届出るための書類

- 件

-

-

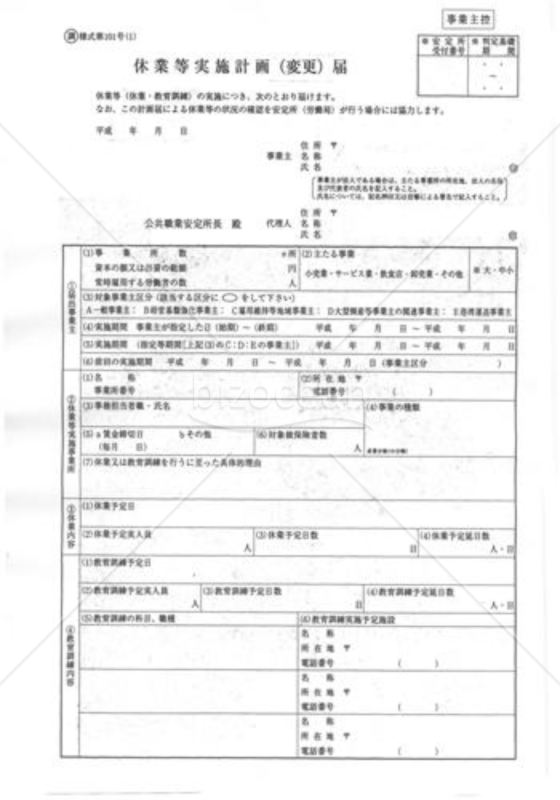

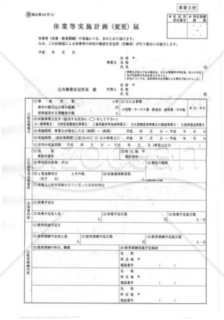

休業等実施計画(変更)届

休業等実施計画(変更)届

景気変動、産業構造の変化による経済事情から事業活動の縮小を余儀なくされ、休業等又は出向を行った事業主に対して、休業手当、賃金又は出向労働者に係る賃金負担額の一部を助成してもらうための申請書

- 件

-

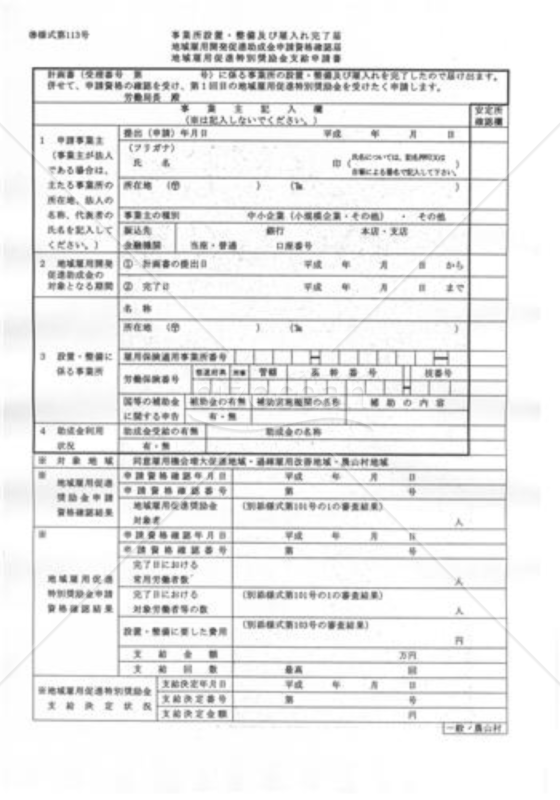

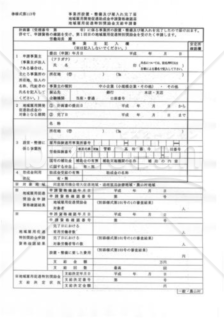

事業所設置・整備雇入れ完了届・地域雇用開発助成金申請資格確認届等申請書

事業所設置・整備雇入れ完了届・地域雇用開発助成金申請資格確認届等申請書

就業機会が不足している農山村地域に事業所を設置又は整備し、その地域に居住する求職者等を雇い入れる準備が完了し、給付金をもらう資格があることを確認するための申請書

- 件

-

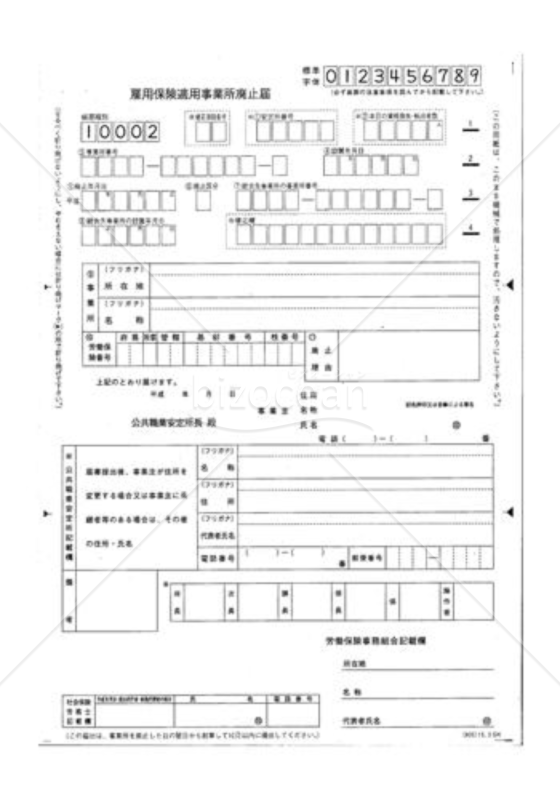

適用事業所廃止届

適用事業所廃止届

事業主が事業所を廃止したときに届け出るための書類

- 件

-

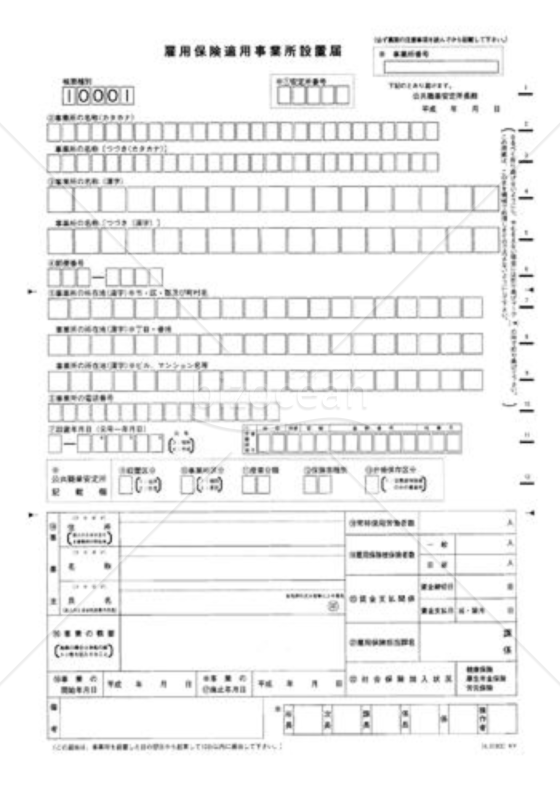

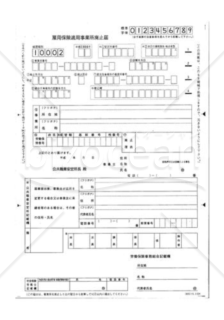

適用事業所設置届

適用事業所設置届

労働保険(労災保険・雇用保険)に加入するための書類

- 件

-

任意継続被保険者氏名 住所 性別 生年月日 電話番号変更(訂正)届(記入例)(全国健康保険協会版)

任意継続被保険者氏名 住所 性別 生年月日 電話番号変更(訂正)届(記入例)(全国健康保険協会版)

任意継続被保険者が氏名・住所・性別・生年月日・電話番号を変更したときの届書・申請書です。

- 件

-

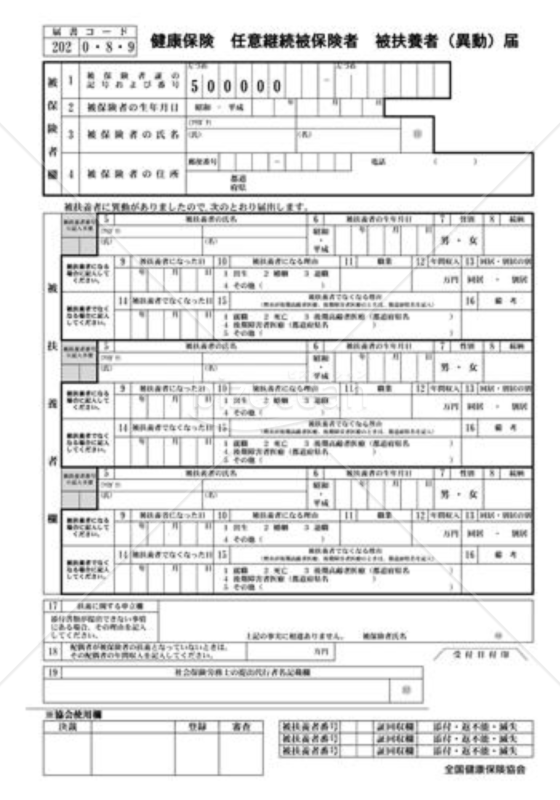

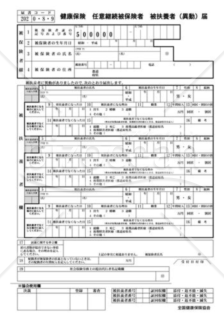

任意継続被扶養者(異動)届(全国健康保険協会版)

任意継続被扶養者(異動)届(全国健康保険協会版)

任意継続被保険者の被扶養者を追加・削除するときの届書・申請書です。

- 件

-

代理人選任・解任届02

代理人選任・解任届02

労働保険の手続きを代理人にさせるための書類・代理人を解任させるための書類

- 件

-

労働保険事務の処理の解除

労働保険事務の処理の解除

労働保険事務組合が、委託事業主に係る労働保険事務処理の委託を解除したときに提出する書類

- 件

-

療養補償給付たる療養の給付を受ける指定病院等(変更)届

療養補償給付たる療養の給付を受ける指定病院等(変更)届

労災指定病院を変更するときに提出する書類

- 件

-

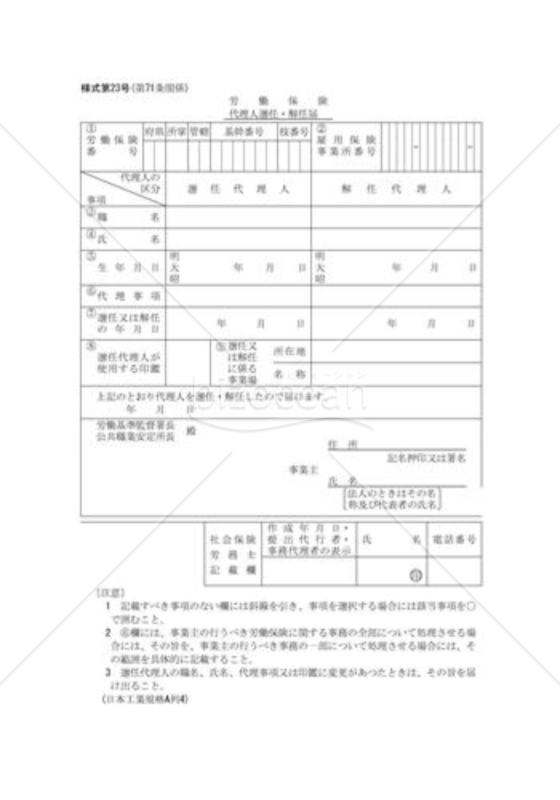

代理人選任・解任届01

代理人選任・解任届01

労災保険の手続きを代理人にさせるときに提出する書類・代理人を解任させるときに提出する書類

- 件

-

特別加入に関する変更届01(海外派遣者)

特別加入に関する変更届01(海外派遣者)

社員を海外の事業に出向させ、または派遣した場合に労災保険を適用させるために提出する書類

- 件

-

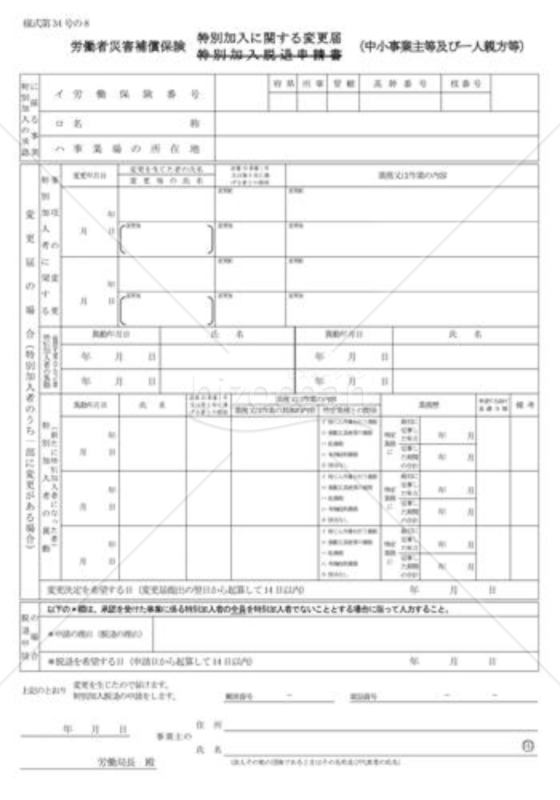

特別加入に関する変更届02(中小事業主等及び一人親方等)

特別加入に関する変更届02(中小事業主等及び一人親方等)

特別加入者(中小事業主等及び一人親方等)に関する事項について、変更が生じたときに提出する届出書

- 件

-

労働時間短縮推進委員会設置届

労働時間短縮推進委員会設置届

使用者が企業内の労働時間短縮実施体制の整備のため、労働時間短縮推進委員会を設置したときに提出する書類

- 件

-

時間外労働・休日労働に関する時短推進委員会の決議届

時間外労働・休日労働に関する時短推進委員会の決議届

時短推進委員会の委員の全員の合意により決議を行い、当該決議の範囲内で、時間外労働や休日労働させるために提出する書類

- 件

-

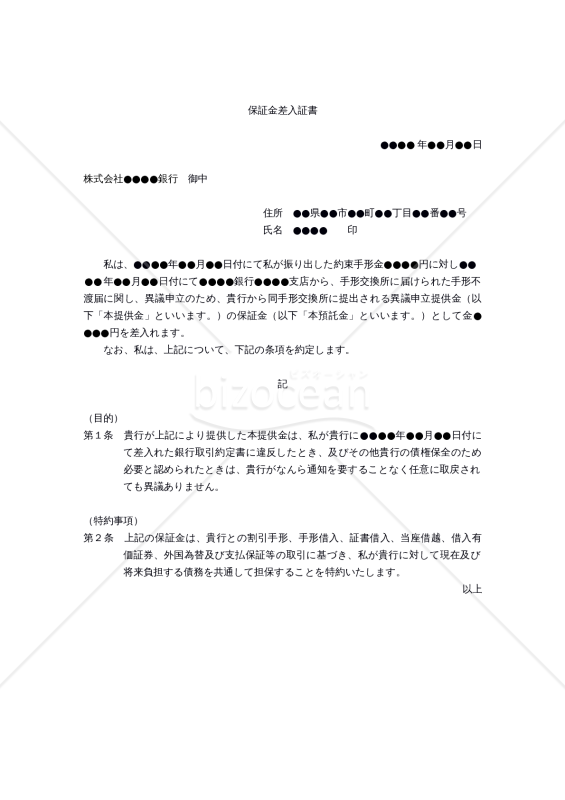

【改正民法対応版】(手形交換所に提出される異議申立提供金の)保証金差入証書

【改正民法対応版】(手形交換所に提出される異議申立提供金の)保証金差入証書

手形交換所に届けられた手形不渡届に関し、異議申立のため、銀行から同手形交換所に提出される異議申立提供金の保証金を差し入れる際の「【改正民法対応版】(手形交換所に提出される異議申立提供金の)保証金差入証書」の雛型です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。

- 件

-

(休職事由の消滅による)復職願

(休職事由の消滅による)復職願

休職事由が消滅したため、会社に対して復職を希望するための「復職願」雛型です。 適宜ご編集の上でご利用いただければと存じます。

- 件

-

建設労働者募集届

- 件

-

雇用保険印紙の消印に使用する認印の印影届書

-

休業等実施計画(変更)届

- 件

-

事業所設置・整備雇入れ完了届・地域雇用開発助成金申請資格確認届等申請書

- 件

-

適用事業所廃止届

-

適用事業所設置届

-

任意継続被保険者氏名 住所 性別 生年月日 電話番号変更(訂正)届(記入例)(全国健康保険協会版)

- 件

-

任意継続被扶養者(異動)届(全国健康保険協会版)

- 件

-

代理人選任・解任届02

- 件

-

労働保険事務の処理の解除

- 件

-

療養補償給付たる療養の給付を受ける指定病院等(変更)届

- 件

-

代理人選任・解任届01

- 件

-

特別加入に関する変更届01(海外派遣者)

- 件

-

特別加入に関する変更届02(中小事業主等及び一人親方等)

- 件

-

労働時間短縮推進委員会設置届

- 件

-

時間外労働・休日労働に関する時短推進委員会の決議届

- 件

-

【改正民法対応版】(手形交換所に提出される異議申立提供金の)保証金差入証書

-

(休職事由の消滅による)復職願