189件中 81 - 100件

-

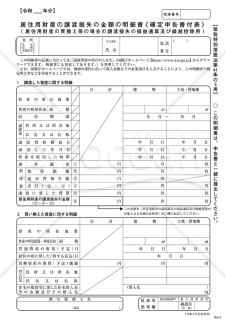

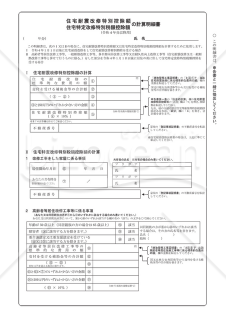

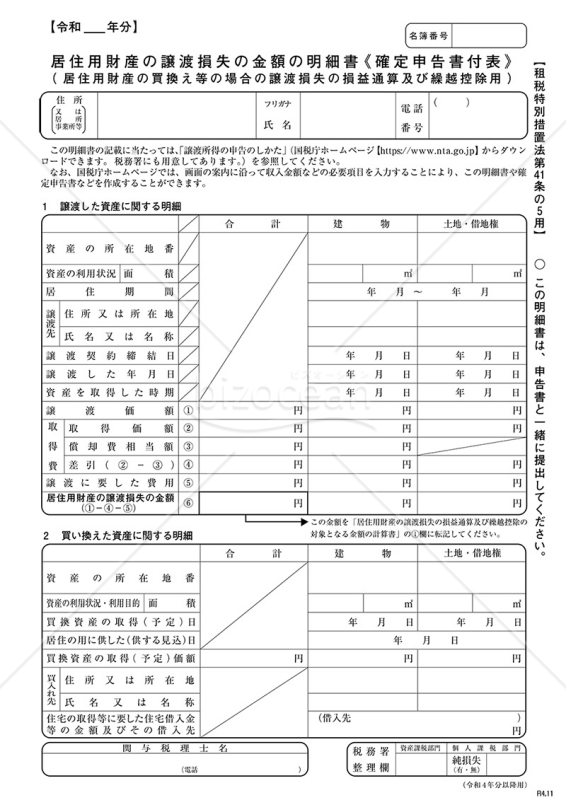

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-

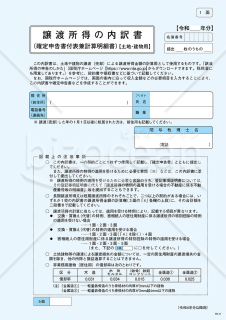

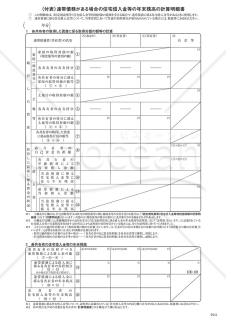

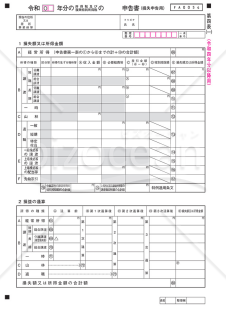

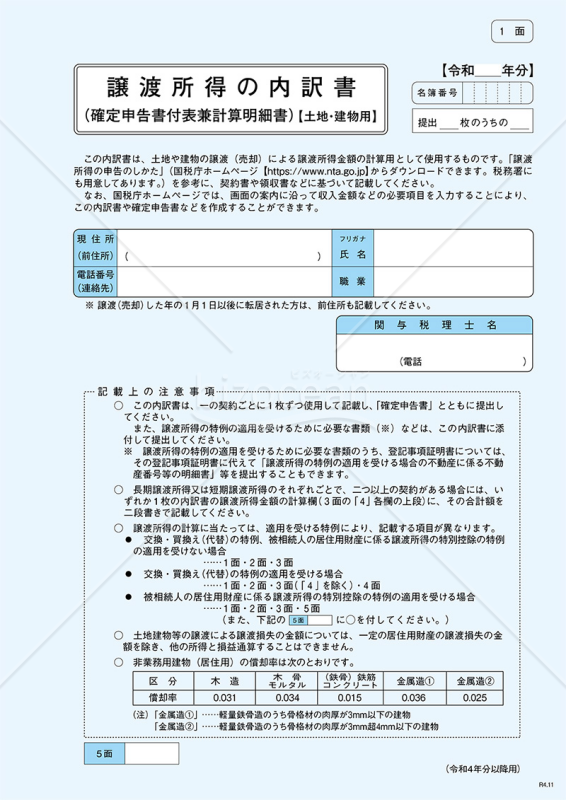

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)」テンプレートは、譲渡所得に関する詳細な内訳を記入するための便利なテンプレートです。このテンプレートを使用することで、土地や建物などの譲渡に関連する所得の内訳を整理し、確定申告時の手続きをスムーズに進めることができるでしょう。税務手続きをよりステップバイステップで進めたい方におすすめのテンプレートです。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

-

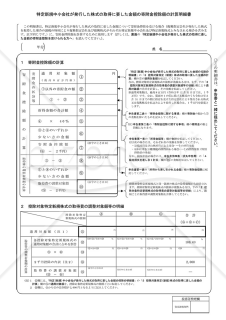

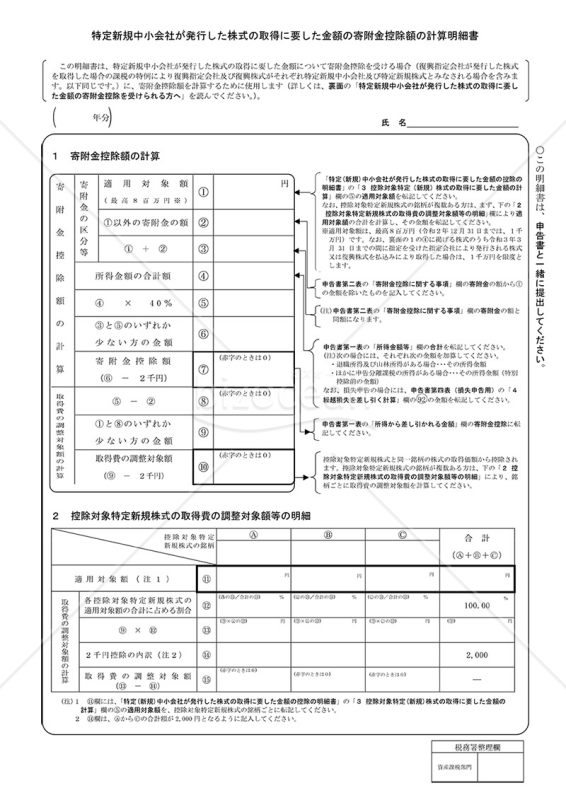

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

「特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書」は、特定の条件を満たす中小企業が新たに発行した株式を取得した際に、その取得に要した金額に基づく寄附金控除額を計算するための情報をまとめたものです。寄附金控除は、取得した株式の金額に応じて税金から差し引かれる制度で、中小企業の成長を支援するための仕組みです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

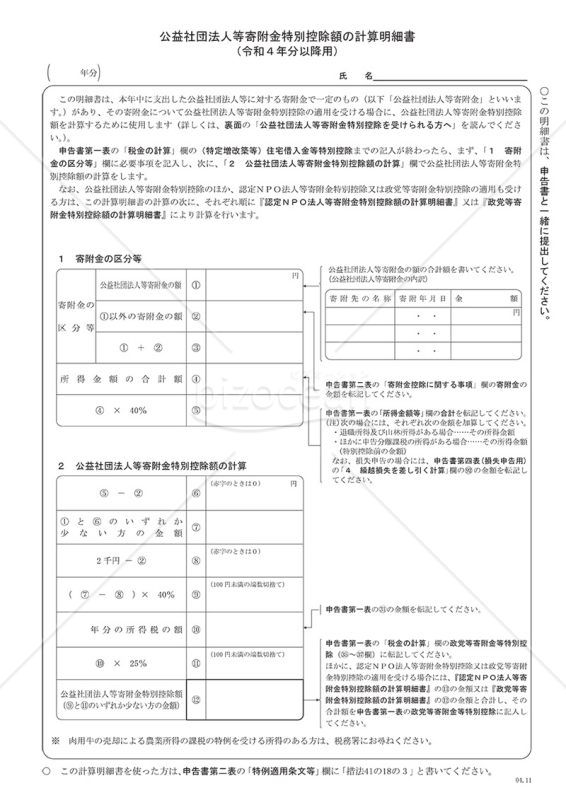

公益社団法人等寄附金特別控除額の計算明細書

公益社団法人等寄附金特別控除額の計算明細書

「公益社団法人等寄附金特別控除額の計算明細書」は、日本の税制において特定の公益社団法人や他の資格を持つ団体へ寄附をした際に、その寄附金額が税控除できるケースに使用される書類です。所得税の申告をする際にこの書類を提出することで、寄附金による税控除を受けられます。寄附した金額、寄附をした団体の名前、寄附の日付などが記載されており、重要な証拠書類となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

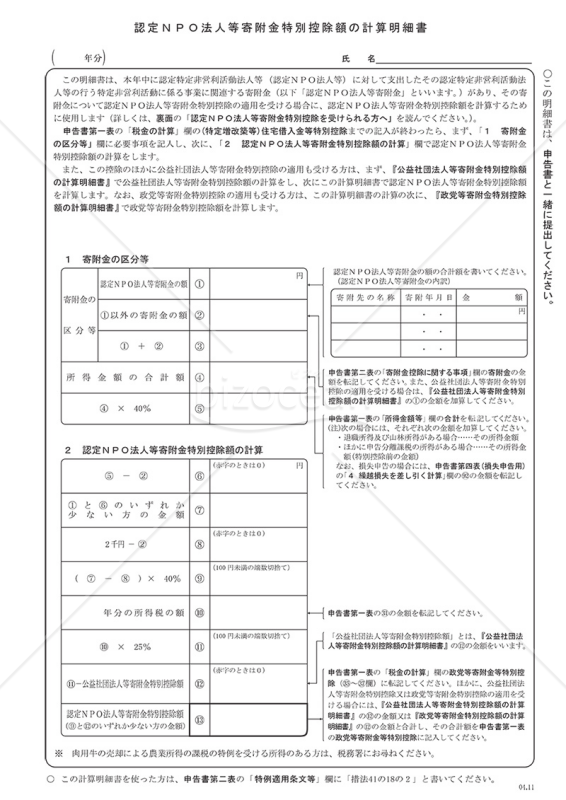

認定NPO法人等寄附金特別控除額の計算明細書

認定NPO法人等寄附金特別控除額の計算明細書

「認定NPO法人等寄附金特別控除額の計算明細書」は、認定NPO法人等への寄附に関する税制優遇を受けるための明細書です。本年中に認定NPO法人等への寄附を行った際、その寄附金のうち特定非営利活動に関連する部分の計算をサポートします。確定申告の際に、特定の控除を選択し、適切な控除計算を行う手助けをしてくれるこの書式は、税制優遇を最大限に活用する際の強力なサポートとなります。PDF形式で提供されるため、簡単に印刷し持参や提出ができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

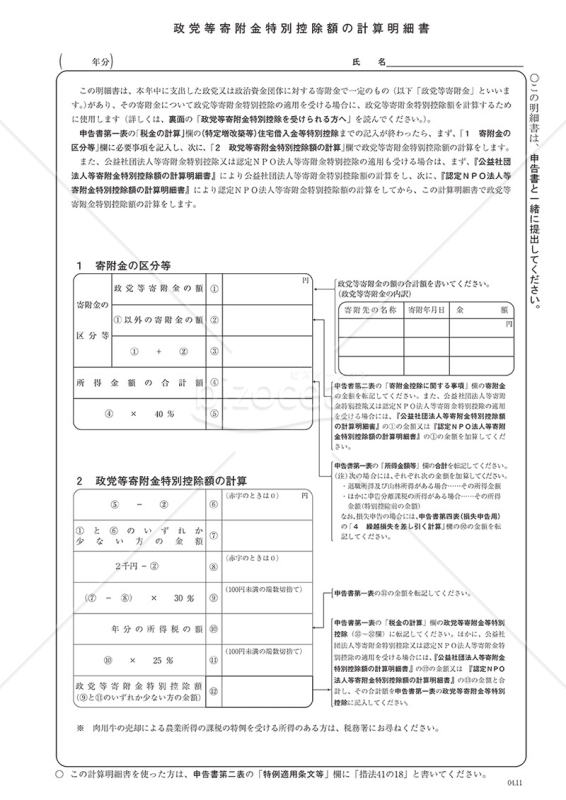

政党等寄附金特別控除額の計算明細書

政党等寄附金特別控除額の計算明細書

「政党等寄附金特別控除額の計算明細書」は、日本の税制において、政党や政治団体に対して寄附を行った場合に必要な書類です。この文書は、税金申告時に寄附金の特別控除を受けるために提出するものであり、政治活動への貢献を税制面で支援する目的があります。また寄付した政党や団体の名前、寄附した金額、寄附日などが記載されており、税務署への申告の証拠になります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

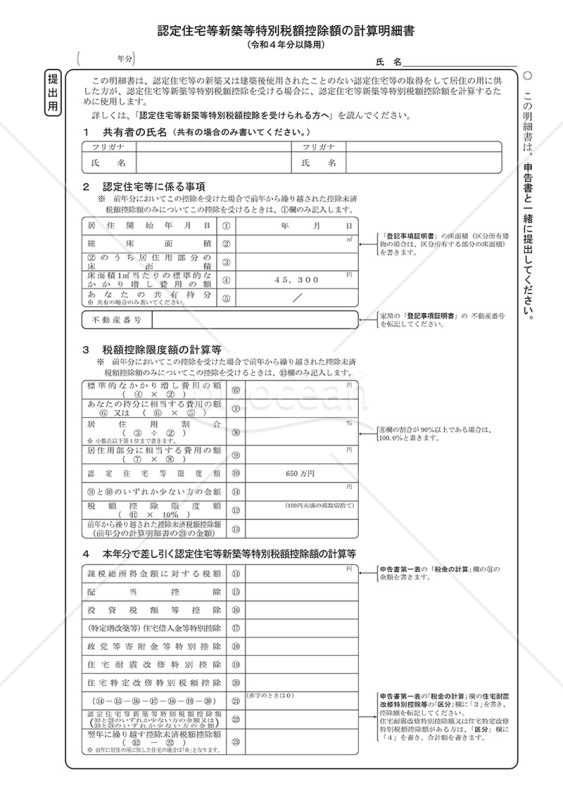

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

「認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)」は、新築住宅を取得する際の税金控除に関する重要な書類です。 認定住宅新築等特別税額控除とは、個人が国内で認定住宅を新築または購入し、その住宅を自己の居住用に利用する場合、年間の所得税額から住宅の面積に基づく金額を控除する制度です。 ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

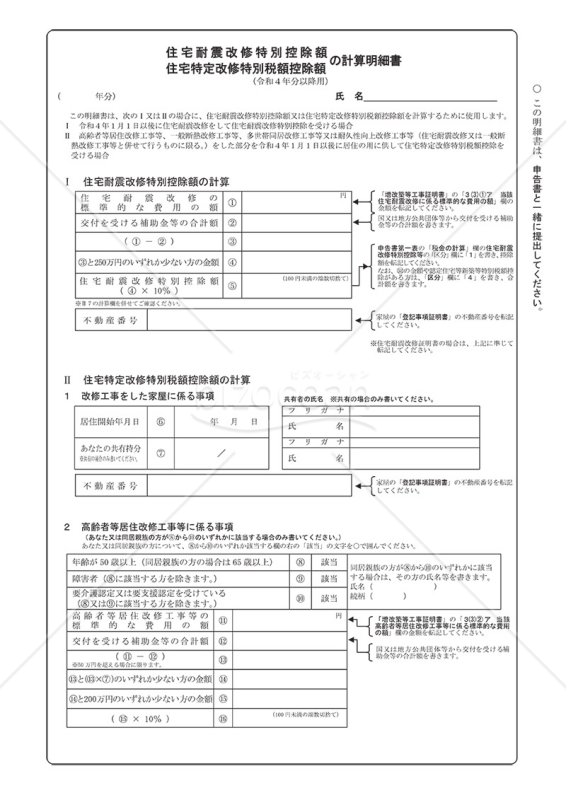

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

「住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書」は、住宅の耐震改修に関する特別控除額や住宅特定改修特別税額控除額を計算するためのものです。 確定申告に必要な書類の1つとなります。 最新情報については、出典元である国税庁のウェブサイトをご参照ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

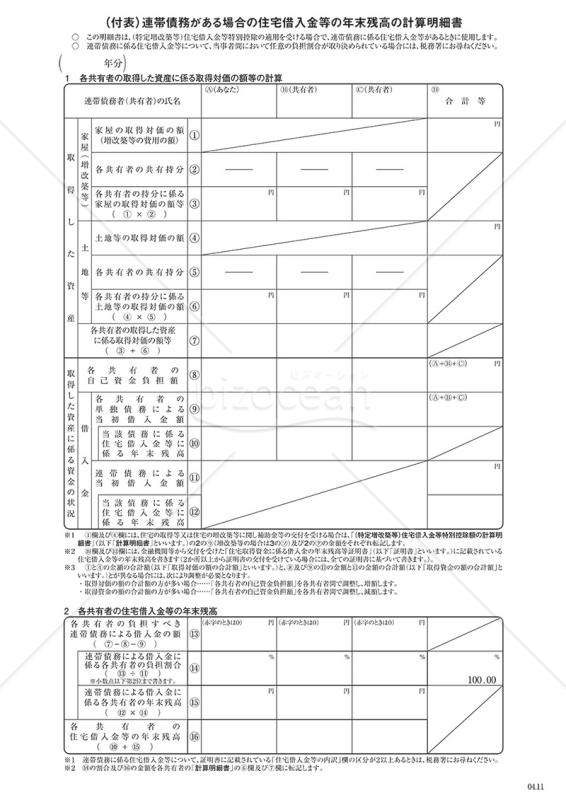

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」は、特定増改築等の住宅借入金特別控除の申請において、連帯債務に係る住宅借入金等があるときに必要な書類です。本テンプレートはPDF形式のため、印刷してご使用いただけます。 また無料でダウンロード可能ですので、税務手続きを正確に行うために、是非ご使用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

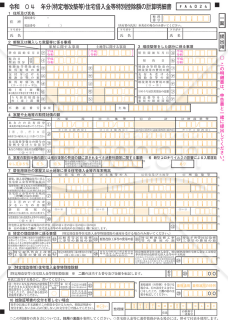

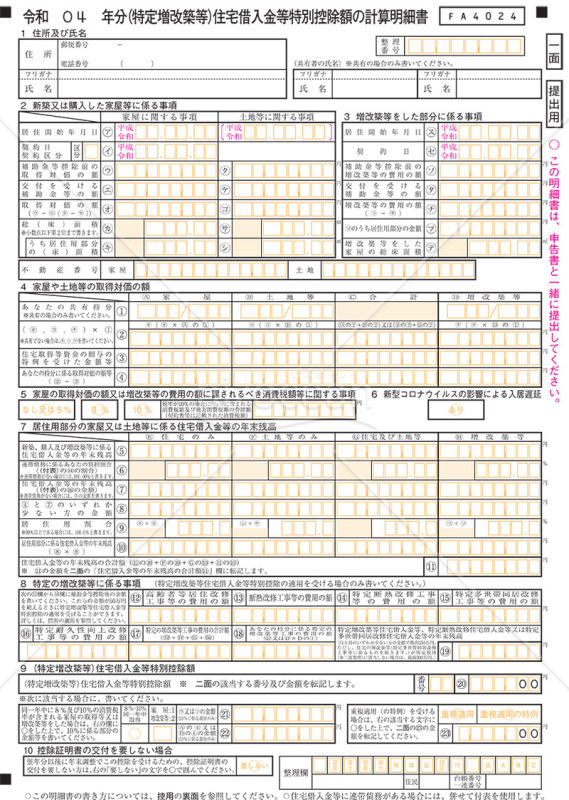

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

「(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 最新情報は、出典元である国税庁ホームページをご確認ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

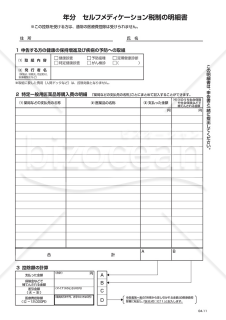

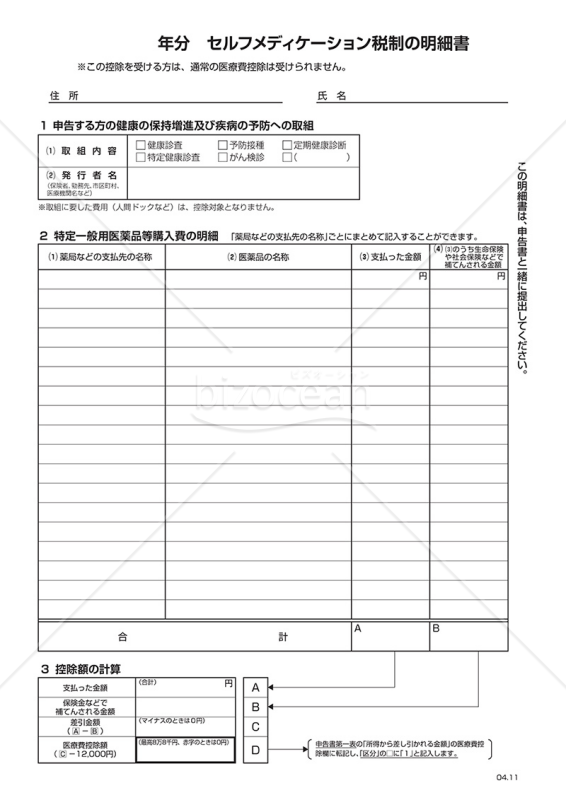

年分 セルフメディケーション税制の明細書

年分 セルフメディケーション税制の明細書

「セルフメディケーション税制の明細書」は、セルフメディケーション税制に関する明細書です。この書類は、平成29年分以降にセルフメディケーション税制による医療費控除の特例を適用する場合に使用されます。なお、この特例を受ける方は通常の医療費控除は受けられませんのでご留意ください。詳細な情報や申請手続きについては、国税庁のホームページをご参照ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

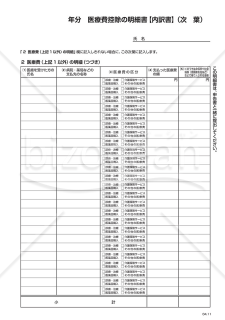

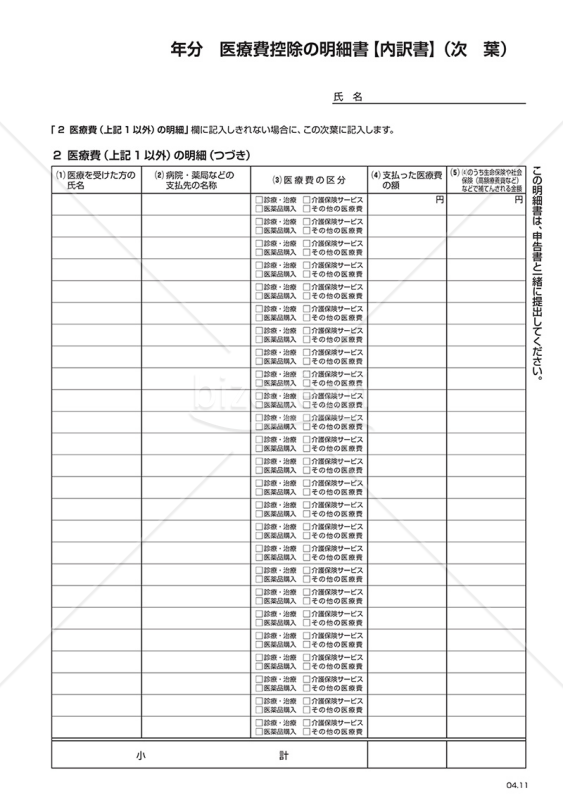

年分 医療費控除の明細書(次葉)

年分 医療費控除の明細書(次葉)

「年分 医療費控除の明細書(次葉)」テンプレートは、医療費控除の明細書の記載限界をカバーする頼りになるツールです。税務申告時に役立つ情報を、手軽に補完できる一助となるでしょう。必要な情報をこちらのテンプレートに記入することで、確実な節税の道を拓くことができます。医療費控除に関する詳細な情報を正確に提供し、スムーズな申告手続きを実現しましょう。最新の情報については、出典元の国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

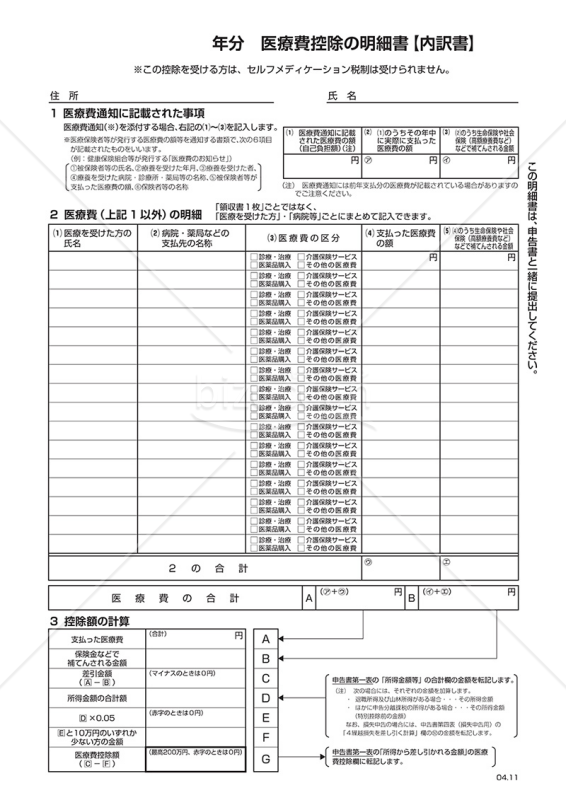

年分 医療費控除の明細書

年分 医療費控除の明細書

医療費控除の明細書(PDF)です。 ※この控除を受ける方は、セルフメディケーション税制は受けられません。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

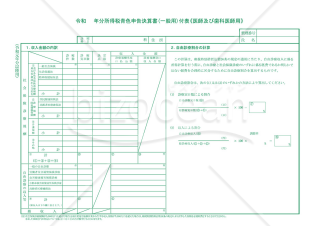

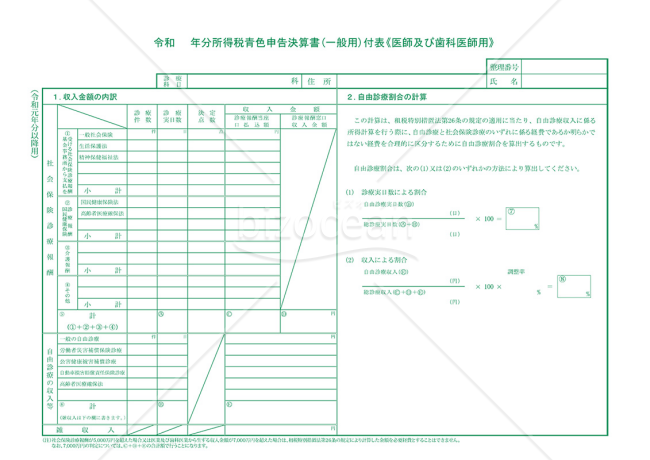

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

青色申告とは、所得税の申告方法の一つで、そのメリットとして、事業主が自分で経理を行うことで、様々な税制上の優遇措置を受けられることが挙げられます。例えば、所得控除額が増加し、実質的な税負担が軽減されます。医師や歯科医師は、青色申告書と決算書(一般用)の付表に、自身の医業や歯科医業から得た収入の詳細を記入します。これにより、事業の収支を詳細に把握することもできます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

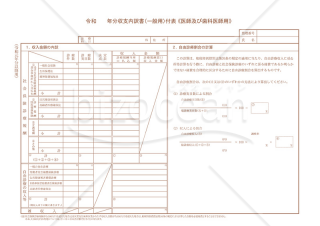

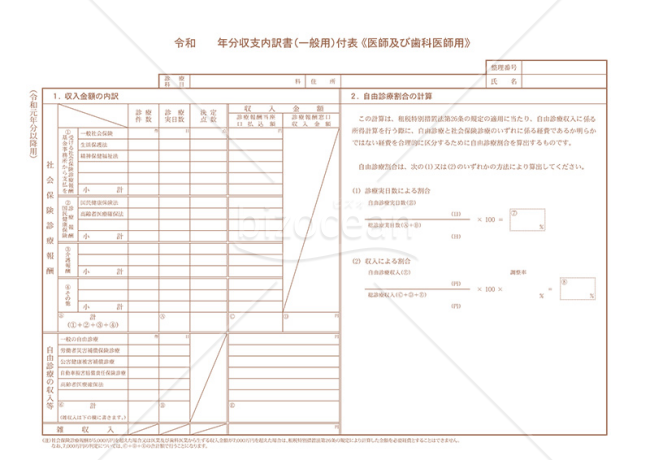

令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》

令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》

「令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》」は、医師や歯科医師向けの令和年分の収支内訳書(一般用)付表テンプレートです。医師や歯科医師の方々に適した収支内訳書付表であり、専門職の方々の税務関連の手続きを効率化し、正確な収支情報の記録を支援します。必要な情報を入力し、簡便に収支内訳を整理できます。公式ソースから提供されたテンプレートを使用して、迅速かつ正確な収支情報の管理を行いましょう。最新の情報は、出典元である国税庁のホームページ(https://www.nta.go.jp)をご参照ください。

- 件

-

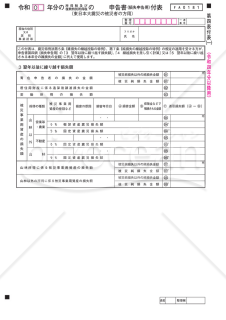

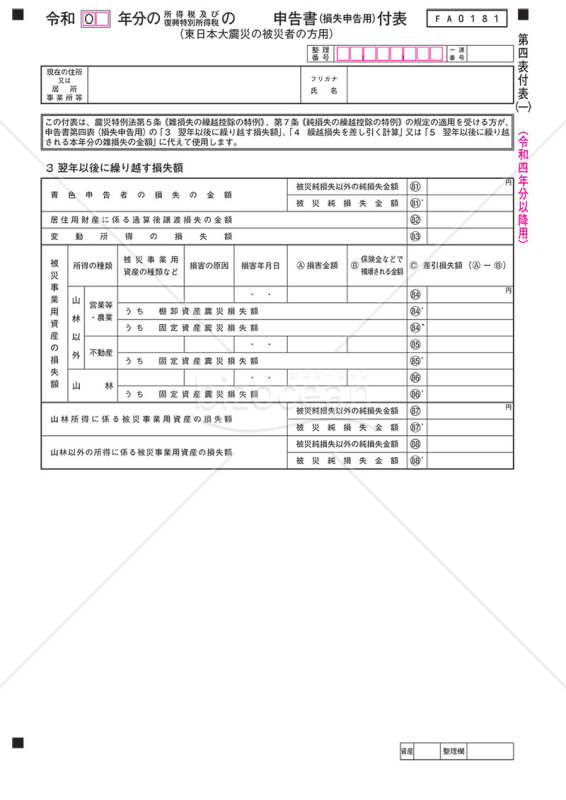

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

「申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】」は、東日本大震災の被災者の方々が財務的な損失を適切に申告するための特別な申告書です。令和4年以降の申告に利用できるこのフォームは、国税庁ホームページからダウンロードが可能です。 この申告書は、被災者の方々が経済的な損失を正確かつ効果的に記載し、税制上の優遇を受けることができるよう支援するために用意されています。被災者の方々が負担を軽減し、経済的な回復を促進するためのツールとして機能します。利用者は手続きを迅速かつ簡便に行うことができ、円滑な申告プロセスを実現します。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

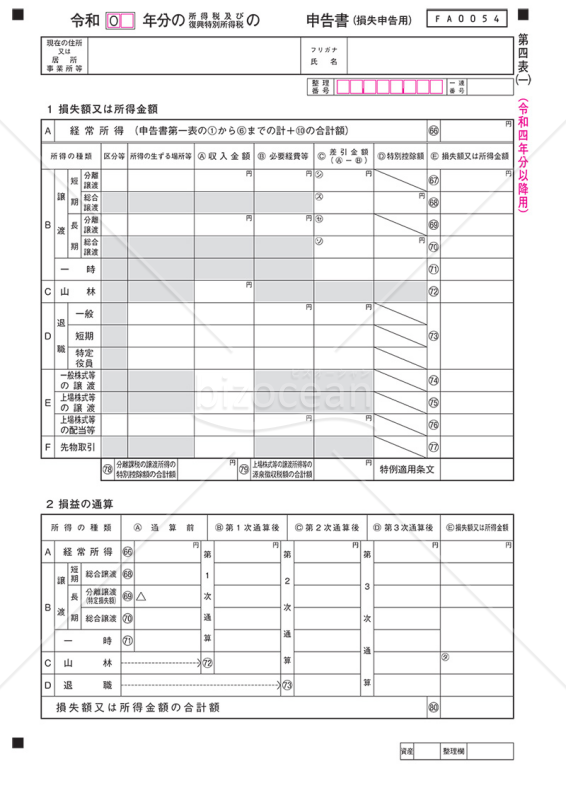

申告書第四表【令和4年分以降用】

申告書第四表【令和4年分以降用】

申告書第四表【令和4年分以降用】は、確定申告の中でも特定の収入や控除項目に関する情報を詳細に記入するためのものであり、その役割は非常に重要です。所得や支出、特定の事情や状況を正確に反映するため、申告者はこの第四表を注意深く、正確に記入する必要があります。この様式は、所得税の計算や適切な控除の適用をサポートし、税務の透明性を保つ上での重要なツールとなります。さらに詳しい情報は、国税庁の公式サイトにて提供されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

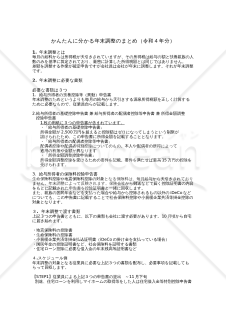

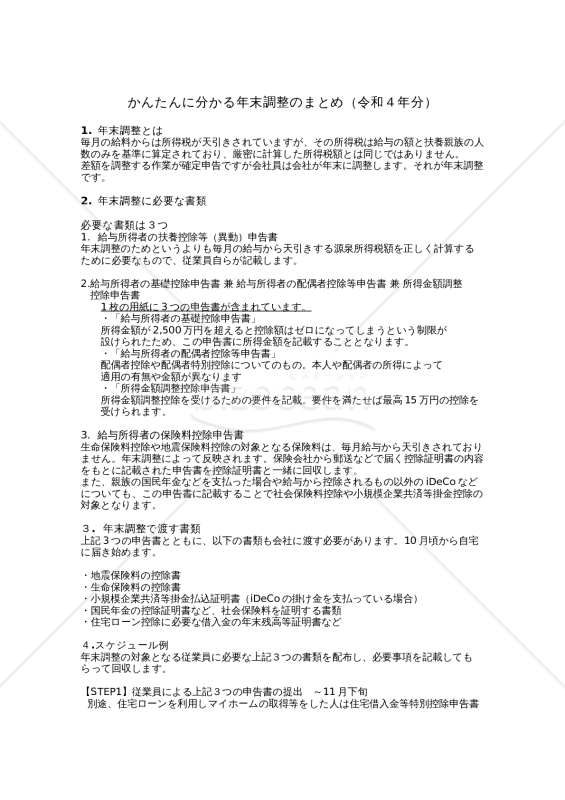

かんたんに分かる年末調整のまとめ(令和4年分)

かんたんに分かる年末調整のまとめ(令和4年分)

年末調整とは何か、必要な書類は何か、その他スケジュールや届け出先について年末調整がかんたんにわかるようにまとめた社内取扱説明書の書式テンプレートです。

- 件

-

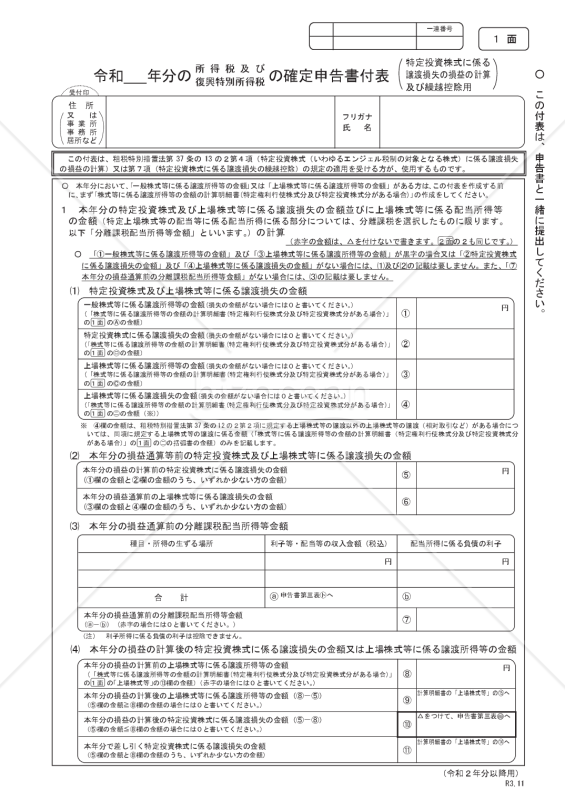

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

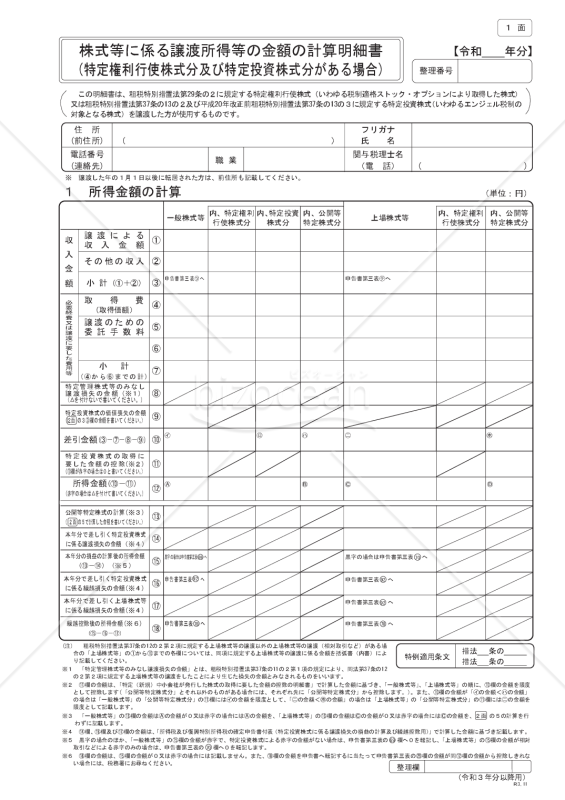

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、特定の権利行使株式や投資株式の取引を行った際の所得計算を補助するための文書です。この明細書は、複雑な株式取引における金額計算を一元化し、誤差を最小限に抑えることを目的としています。国税庁のオフィシャルサイト(https://www.nta.go.jp)から入手可能で、確定申告時に有用な情報を提供します。

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

- 件

-

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

- 件

-

公益社団法人等寄附金特別控除額の計算明細書

- 件

-

認定NPO法人等寄附金特別控除額の計算明細書

- 件

-

政党等寄附金特別控除額の計算明細書

- 件

-

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

- 件

-

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

- 件

-

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

- 件

-

年分 セルフメディケーション税制の明細書

- 件

-

年分 医療費控除の明細書(次葉)

- 件

-

年分 医療費控除の明細書

- 件

-

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

- 件

-

令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》

-

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

- 件

-

申告書第四表【令和4年分以降用】

- 件

-

かんたんに分かる年末調整のまとめ(令和4年分)

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

- 件

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。