189件中 161 - 180件

-

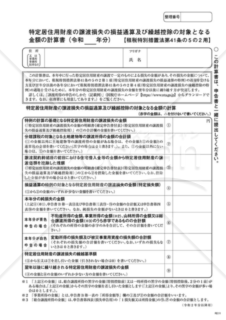

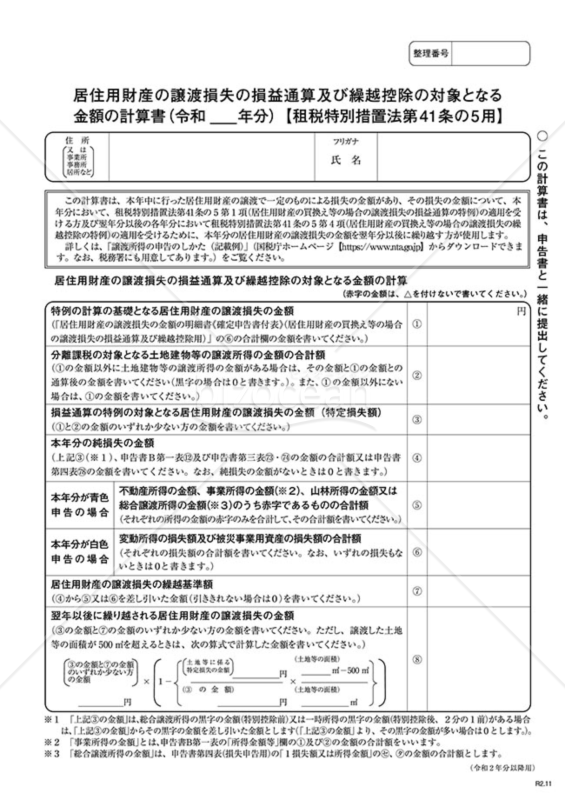

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

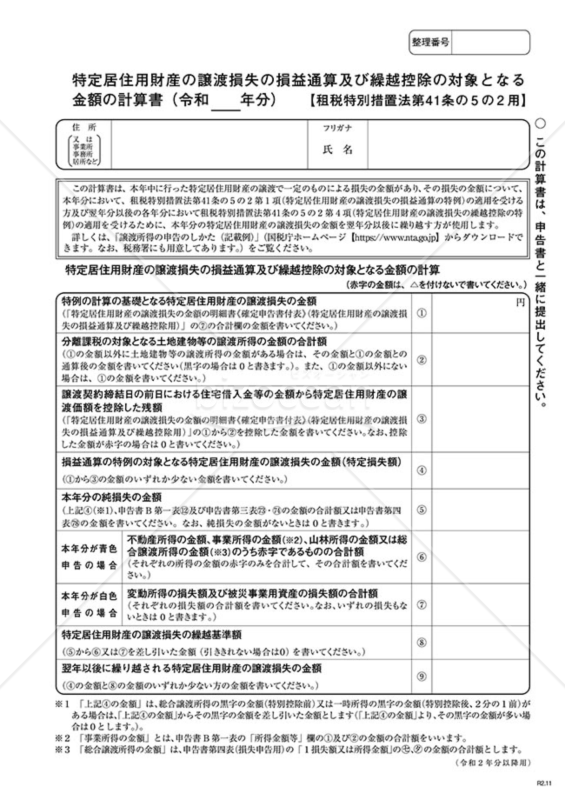

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】」は、本年中に行った特定居住用財産の譲渡で一定のものによる損失の金額があり、その損失の金額について、本年分において、租税特別措置法第41条の5の2 第1項(特定居住用財産の譲渡損失の損益通算の特例)の適用を受ける方及び翌年分以後の各年分において租税特別措置法第41条の5の2第4 項(特定居住用財産の譲渡損失の繰越控除の特例)の適用を受けるために、本年分の特定居住用財産の譲渡損失の金額を翌年分以後に繰り越す方が使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-

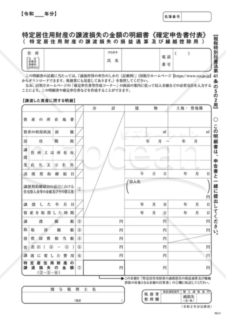

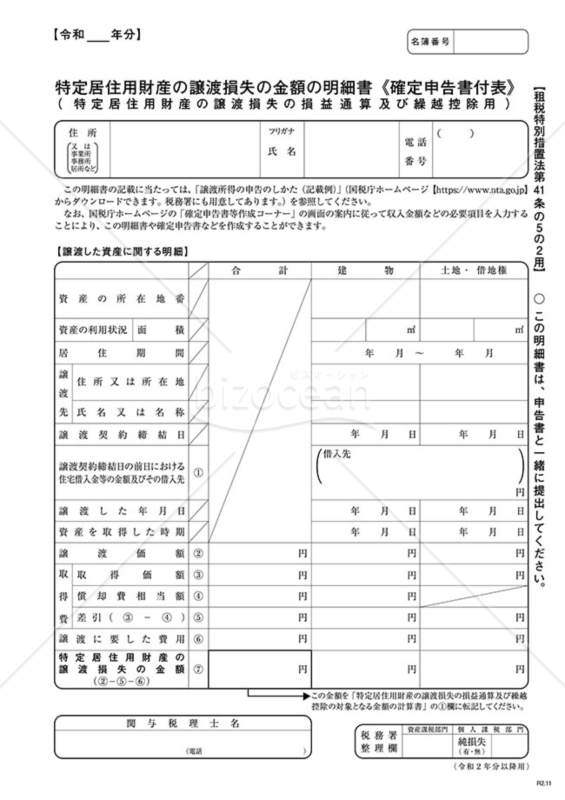

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

この明細書は、「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5の2 )」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「特定居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

-

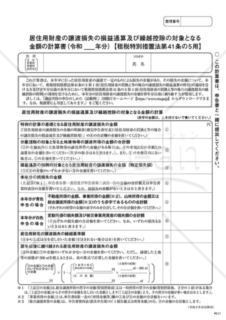

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】」は、居住用財産の譲渡で一定のものによる損失を計算し、特定の税制上の特例を受けるための公式書類です。 居住用財産を譲渡した際に生じた損失について、税制上の特例を利用して、その損失を他の収益と通算したり、翌年以降に繰り越して控除するためのものです。具体的には、租税特別措置法第41条の5第1項と第4項に基づく特例の適用を求める場合に使用します。 これにより、居住用財産の譲渡に関する税金の負担を軽減することが期待されます。譲渡に関する損失が発生した場合、この計算書を使用して国税庁に申告することで、税制上の特例の適用を受けることができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

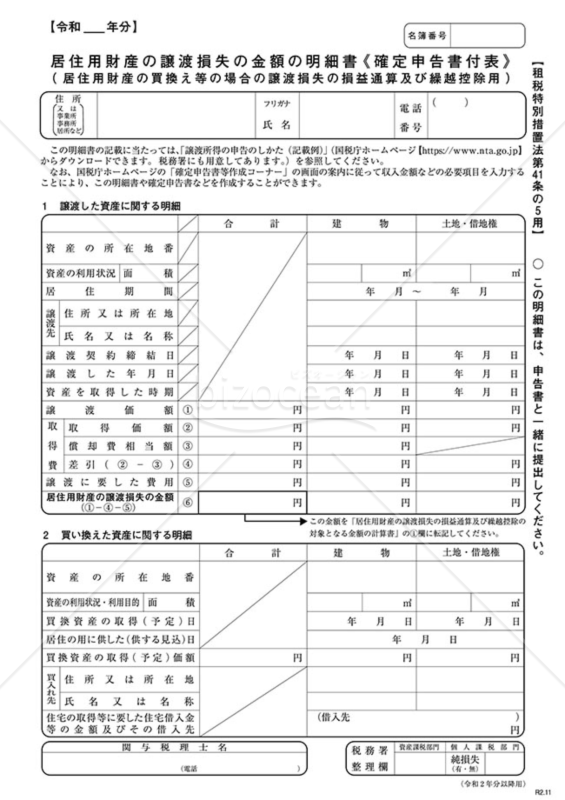

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

この明細書は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5)」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

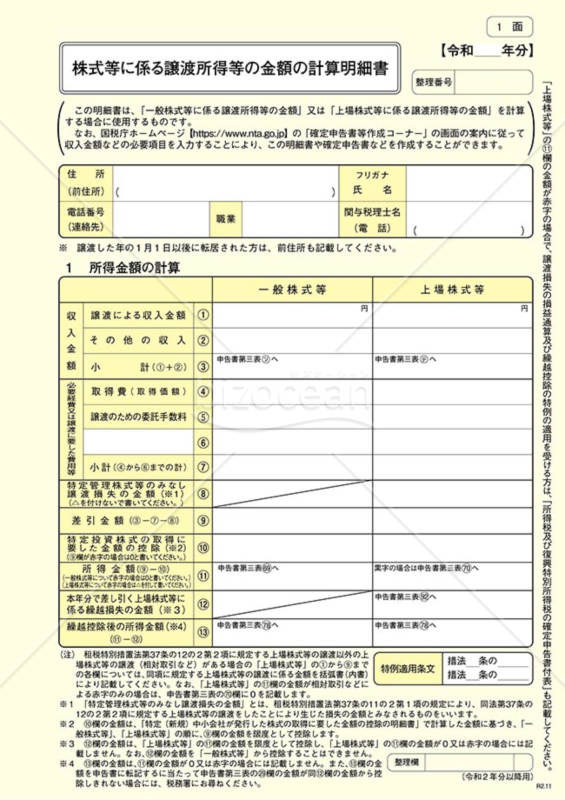

株式等に係る譲渡所得等の金額の計算明細書

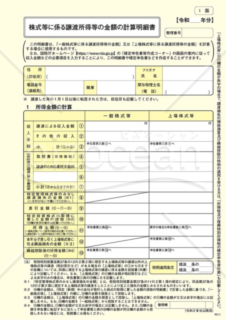

株式等に係る譲渡所得等の金額の計算明細書

「一般株式等に係る譲渡所得等の金額」又は「上場株式等に係る譲渡所得等の金額」を計算するために使用する、株式等に係る譲渡所得等の金額の計算明細書です。この明細書は、国税庁ホームページ(https://www.nta.go.jp)から引用されています。

- 件

-

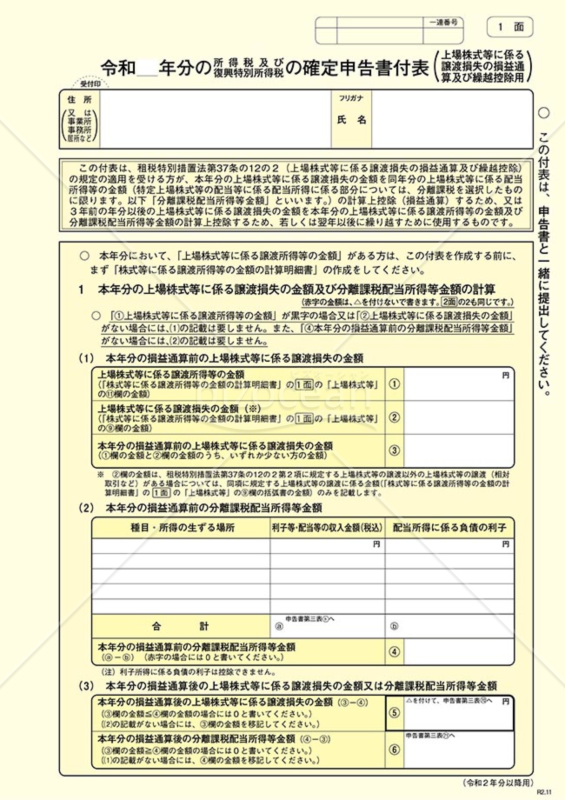

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、上場株式等の売却で損失を出した方が、その損失を他の所得と相殺したり、翌年以降に繰り越したりするために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・上場株式等の譲渡損失や配当所得等の金額 ・損益通算や繰越控除の適用年度 ・損益通算や繰越控除の適用額 ・損益通算や繰越控除の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、国税庁のホームページからダウンロードすることができます。また、損益通算や繰越控除の特例に関する詳しい説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

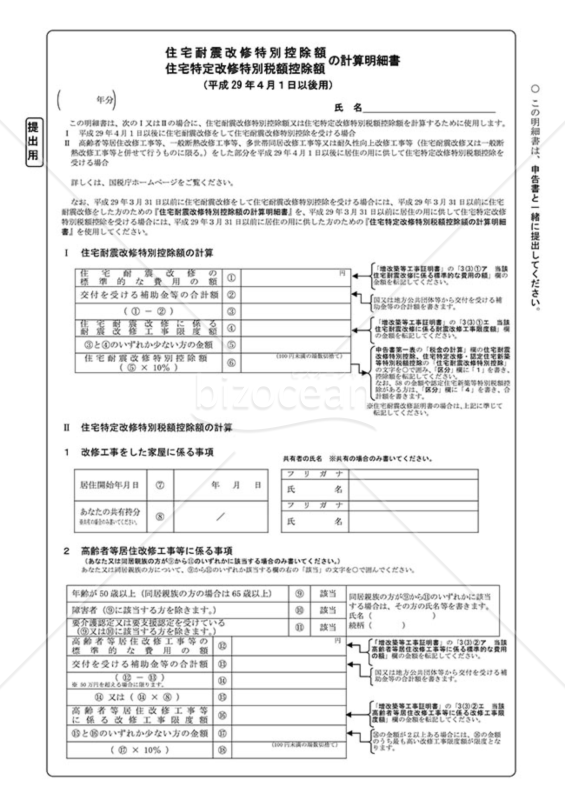

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

住宅耐震改修特別控除額、住宅特定改修特別税控除額の計算明細書(平成29年4月1日以後用)です。 この明細書は、次のⅠ又はⅡの場合に、住宅耐震改修特別控除額又は住宅特定改修特別税額控除額を計算するために使用します。 Ⅰ 平成29年4月1日以後に住宅耐震改修をして住宅耐震改修特別控除を受ける場合 Ⅱ 高齢者等居住改修工事等、一般断熱改修工事等、多世帯同居改修工事等又は耐久性向上改修工事等(住宅耐震改修又は一般断熱改修工事等と併せて行うものに限る。)をした部分を平成29年4月1日以後に居住の用に供して住宅特定改修特別税額控除を受ける場合 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

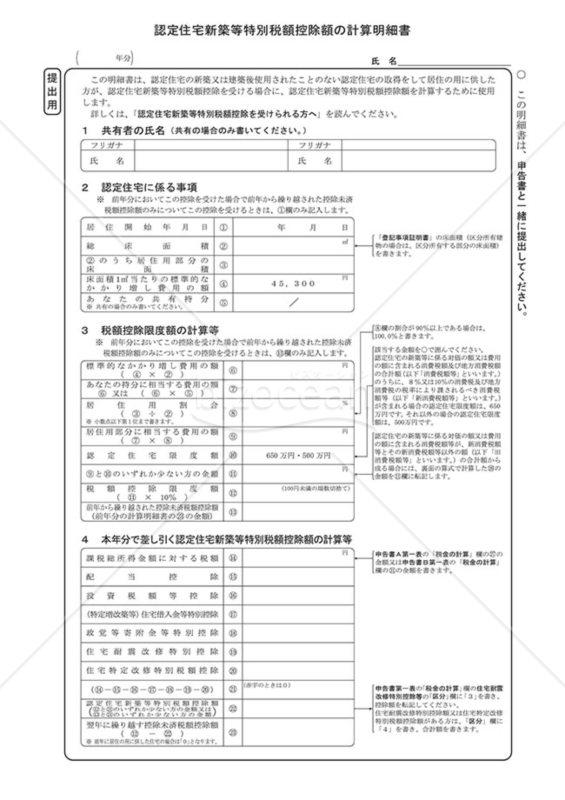

認定住宅新築等特別税控除額の計算明細書

認定住宅新築等特別税控除額の計算明細書

「認定住宅新築等特別税控除額の計算明細書」は、認定住宅の新築または建築後未使用の住宅を取得し、自己の居住用に供する方々が、認定住宅新築等特別税額控除額を計算する際に利用する文書です。 ダウンロードは無料です。ぜひご活用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

(特定増改築等)住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)です。 なお、連帯債務による住宅借入金等を有する場合は、『(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書』を併せて使用します。 この明細書は、住宅の取得等をして居住の用に供していた方が、勤務先からの転任の命令に伴う転居その他これに準ずるやむを得ない理由に基因してその家屋を居住の用に供さなくなった後、その家屋を再び居住の用に供した場合で次に該当するときに使用します。 ・再び居住の用に供したことにより、(特定増改築等)住宅借入金等特別控除の再適用を受ける場合 ・再び居住の用に供したことにより、初めてその家屋に係る(特定増改築等)住宅借入金等特別控除の適用を受ける場合 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

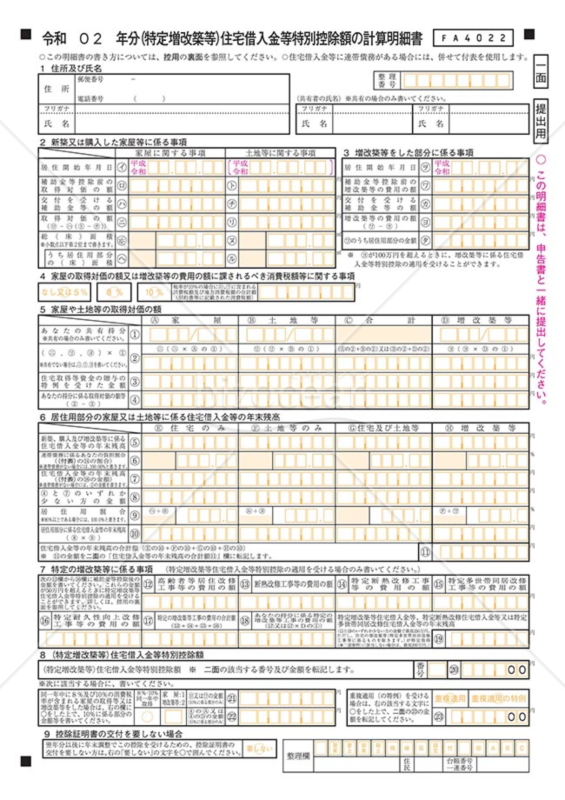

(特定増改築等)住宅借入金等特別控除額の計算明細書

(特定増改築等)住宅借入金等特別控除額の計算明細書

「(特定増改築等)住宅借入金等特別控除額の計算明細書」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 詳細と最新情報につきましては、 国税庁公式ウェブサイトをご参照ください。 情報提供元: 国税庁公式ウェブサイト(https://www.nta.go.jp)

- 件

-

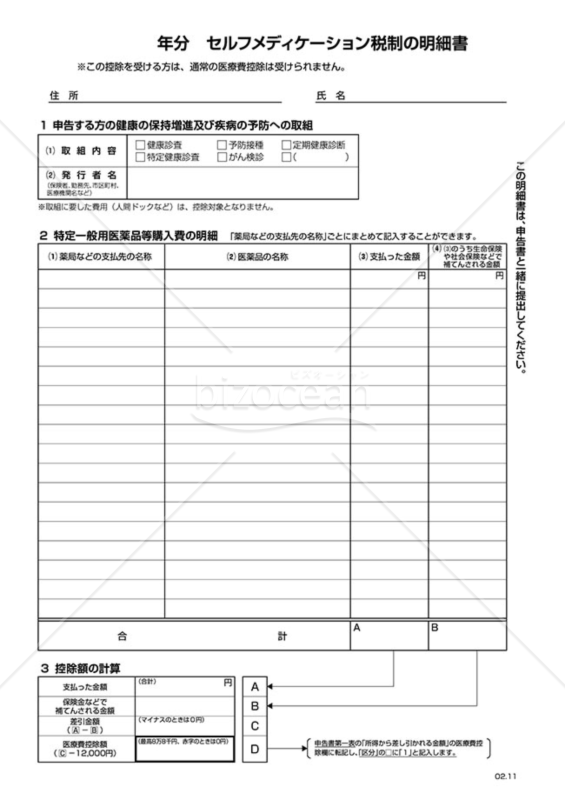

セルフメディケーション税制の明細書

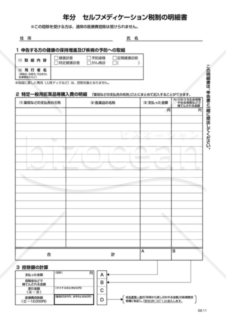

セルフメディケーション税制の明細書

セルフメディケーション税制の明細書です。 ※この控除を受ける方は、通常の医療費控除は受けられません。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

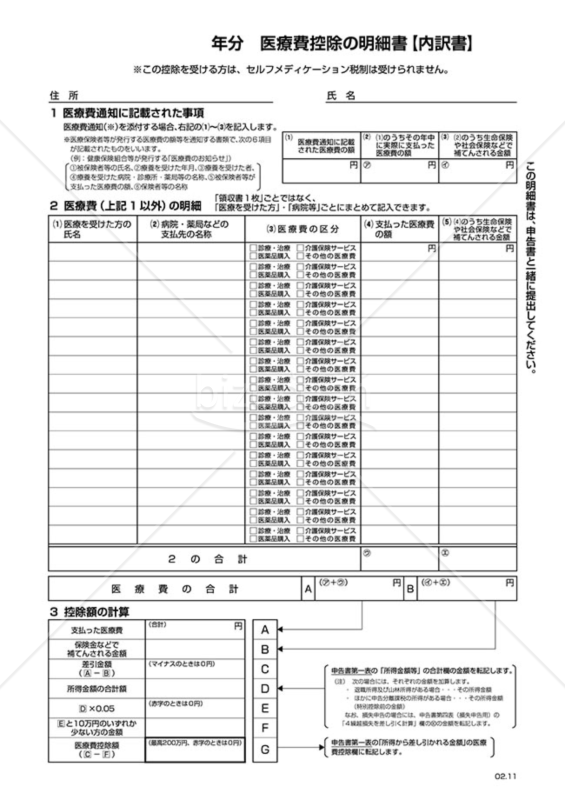

医療費控除の明細書(PDF)

医療費控除の明細書(PDF)

医療費控除の明細書(PDF)は、医療費を支払った年の確定申告に必要な書類です。この書式テンプレートは、PDFで作成されており、印刷や保存が簡単です。また、控除の対象となる金額や限度額などを記入する欄があります。この書式テンプレートは、医療費控除を受けるために必要な項目がすべて揃っており、国税庁のホームページに準拠しています。さらに、この書式テンプレートは無料でダウンロード可能です。医療費控除の明細書(PDF)は、確定申告をする方にとって便利なツールです。ぜひご利用ください。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/index.htm)

-

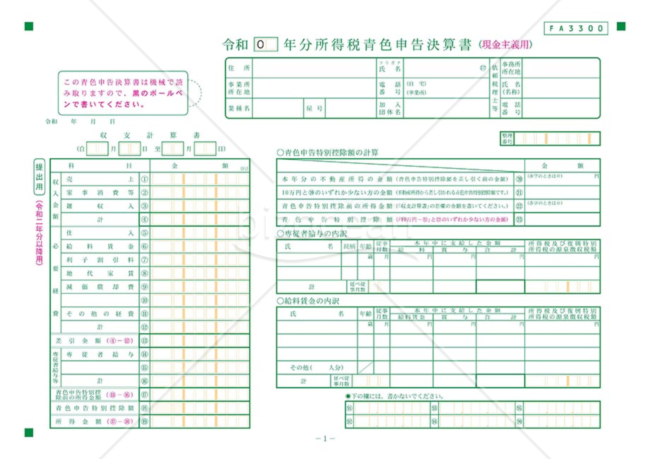

青色申告決算書(現金主義用様式)

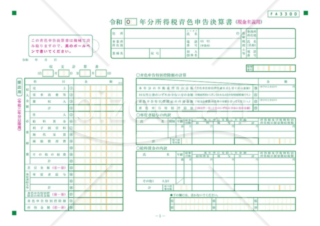

青色申告決算書(現金主義用様式)

青色申告決算書(現金主義用様式)は、主に現金取引のみを行う事業者や個人に向けて設計された決算書の様式です。この様式は、現金ベースでの経済活動を明瞭に表現することを目的としており、具体的な現金の収入と支出を詳細に記載することで、事業の財務状態を正確に把握し、適切な税額を申告することができます。特に、複雑な取引を持たない小規模事業者やフリーランスの方などに、ご活用いただける書式です。日常の事業活動での現金の流れを確実に捉えることで、税務処理をスムーズに行うだけでなく、事業の健全性のチェックや将来の計画立案の際の参考資料としても有効活用することが可能です。 国税庁の公式サイトにて詳細についてご確認ください。 国税庁ホームページ(https://www.nta.go.jp)

- 件

-

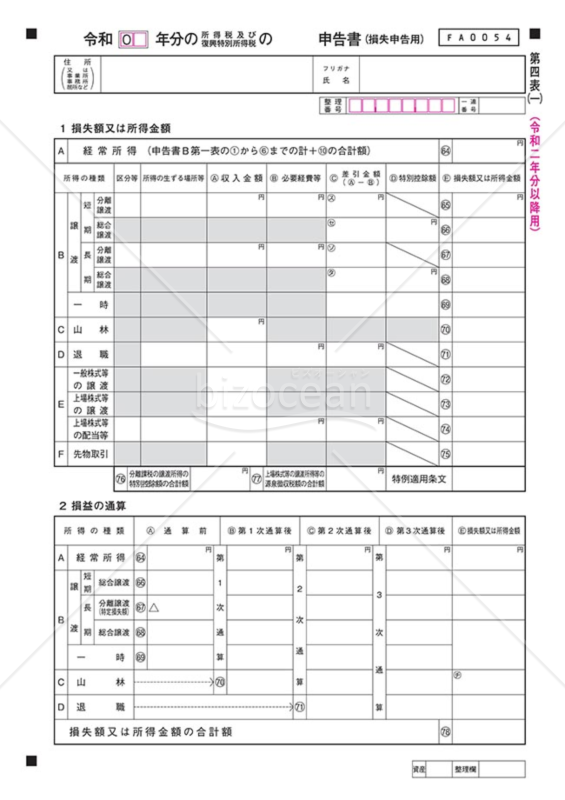

所得税及び復興特別所得税の確定申告書(申告書第四表)

所得税及び復興特別所得税の確定申告書(申告書第四表)

所得税及び復興特別所得税の確定申告書(申告書第四表)は、平成23年3月11日に発生した東日本大震災の被災者の方が、雑損失や純損失の繰越控除の特例を受けるために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・震災による雑損失や純損失の金額 ・繰越控除の特例の適用年度 ・繰越控除の特例の適用額 ・繰越控除の特例の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告書(申告書第四表)は、国税庁のホームページからダウンロードすることができます。また、損失申告用の付表や書き方の説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。

- 件

-

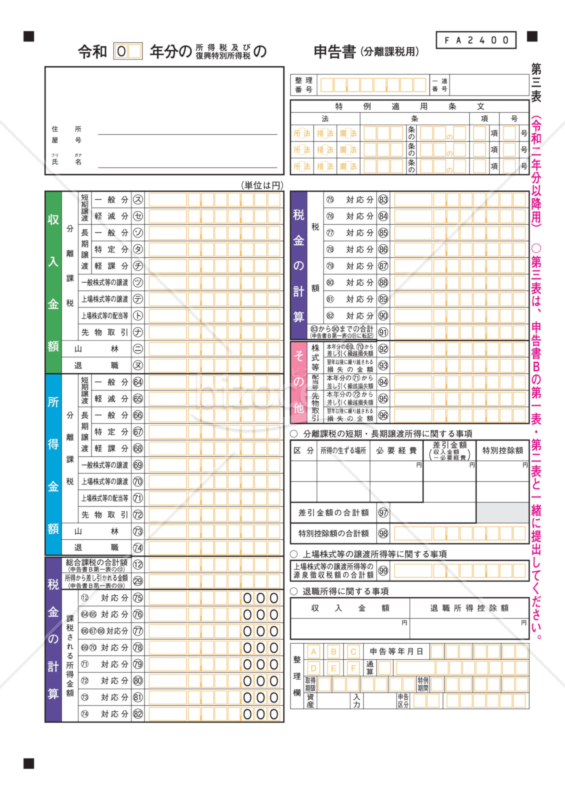

所得税及び復興特別所得税の確定申告書(申告書第三表)

所得税及び復興特別所得税の確定申告書(申告書第三表)

「所得税及び復興特別所得税の確定申告書(申告書第三表)」は、所得税や復興特別所得税の確定申告書に含まれる申告書第三表のテンプレートです。このテンプレートは、分かりやすく申告書第三表の記入をサポートし、正確な申告手続きを助けます。詳細な作成手順や必要事項など、最新の情報は国税庁ホームページ(https://www.nta.go.jp)にてご確認ください。所得税や復興特別所得税の申告を効率的に行い、スムーズな手続きを実現するための優れたツールとなっています。国税庁の情報を元に、信頼性のあるテンプレートをぜひご活用ください。

- 件

-

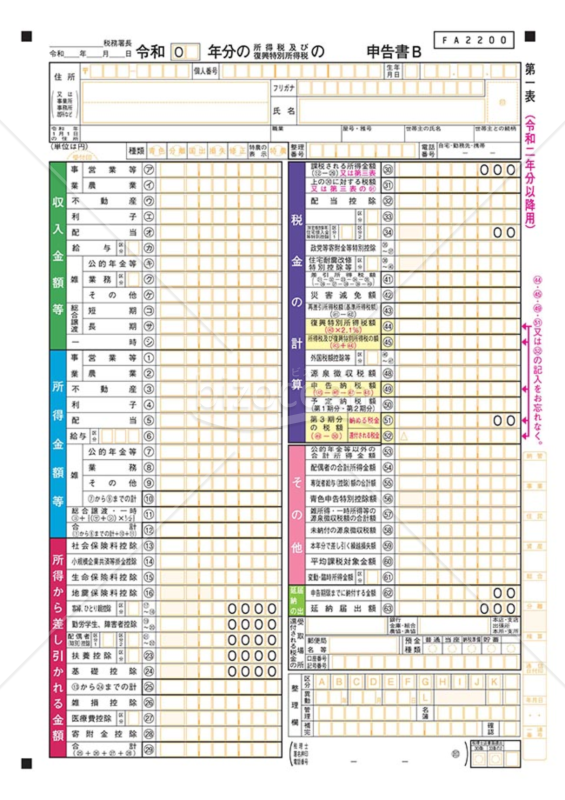

所得税及び復興特別所得税の確定申告書(B様式)

所得税及び復興特別所得税の確定申告書(B様式)

所得税や復興特別所得税を申告する際に用いられるB様式の文書です。この申告書は、所得のカテゴリーや額に関わらず、全ての納税者に対応しており、使用することが可能です。正確に収入や控除を申告することで、正当な税額を求める際の基盤となります。多様な収入や複雑な控除を持つ方でも、この様式を利用して明確に申告することができる点が特徴です。具体的な手順や詳細は、国税庁の公式ホームページで提供されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

-

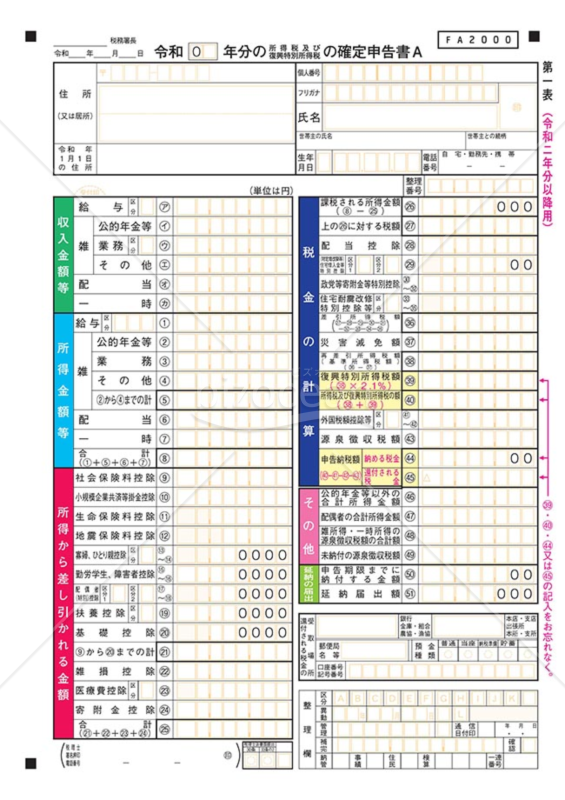

所得税及び復興特別所得税の確定申告書(A様式)

所得税及び復興特別所得税の確定申告書(A様式)

所得税及び復興特別所得税の確定申告書(A様式)です。 確定申告を行うことで、所得や控除に関する正確な情報を基に、適切な税額を計算し、過不足なく税金を納めることができます。確定申告書Aは、申告する所得が給与所得や公的年金等・その他の雑所得、総合課税の配当所得、一時所得のみの方が使用できます。予定納税額のある方は、確定申告書Bを使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

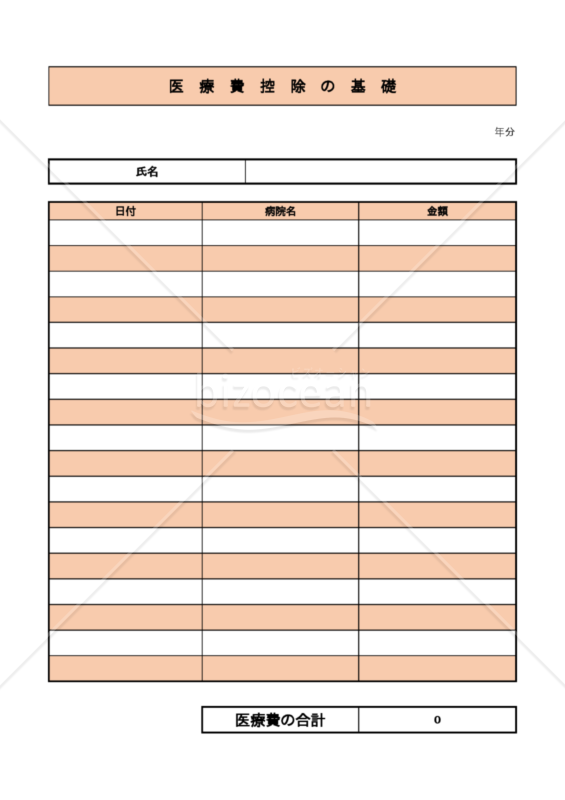

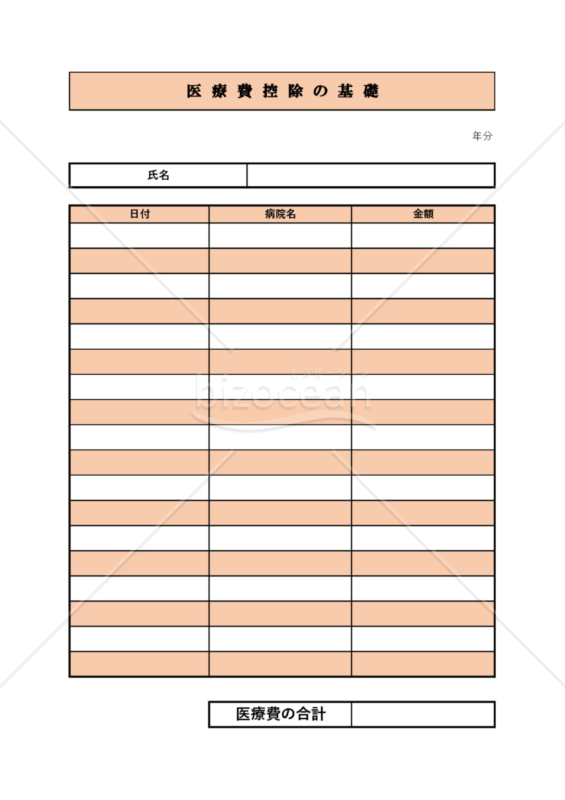

医療費控除の基礎台帳 一人用 エクセル 無料

医療費控除の基礎台帳 一人用 エクセル 無料

医療費控除を計算するためのエクセルを作成しました。 金額を入れると合計が計算されます。 ご自由にお使いください。

- 件

-

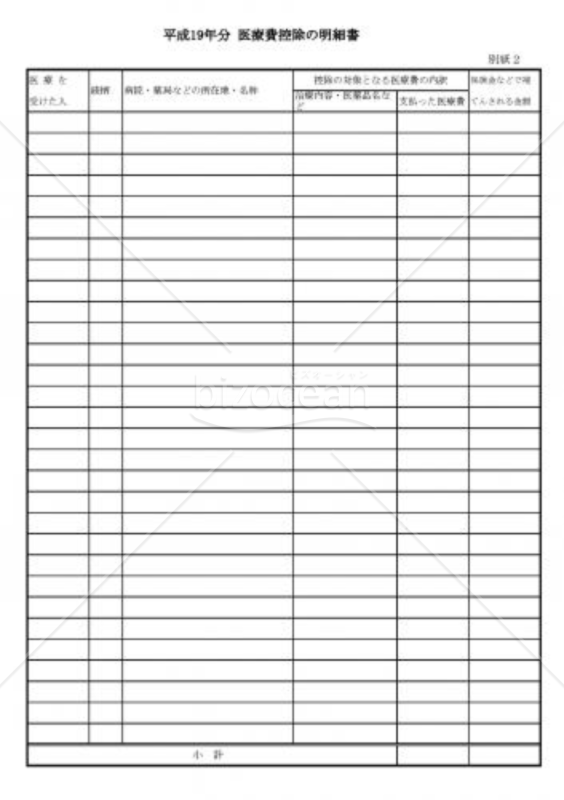

医療費控除の基礎台帳 一人用 PDF 無料

医療費控除の基礎台帳 一人用 PDF 無料

医療費控除のPDFを計算しました。 印刷してご利用ください。

- 件

-

医療費控除

医療費控除

医療費領収書や通院費用、保険の補てん金などから、確定申告で使用する医療費控除の明細書を作成するExcelのテンプレート書式です。

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

- 件

-

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

- 件

-

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

- 件

-

株式等に係る譲渡所得等の金額の計算明細書

- 件

-

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

- 件

-

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

- 件

-

認定住宅新築等特別税控除額の計算明細書

- 件

-

住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書

- 件

-

セルフメディケーション税制の明細書

- 件

-

医療費控除の明細書(PDF)

-

青色申告決算書(現金主義用様式)

- 件

-

所得税及び復興特別所得税の確定申告書(申告書第四表)

- 件

-

所得税及び復興特別所得税の確定申告書(申告書第三表)

- 件

-

所得税及び復興特別所得税の確定申告書(B様式)

-

所得税及び復興特別所得税の確定申告書(A様式)

- 件

-

医療費控除の基礎台帳 一人用 エクセル 無料

-

医療費控除の基礎台帳 一人用 PDF 無料

-

医療費控除

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。