189件中 141 - 160件

-

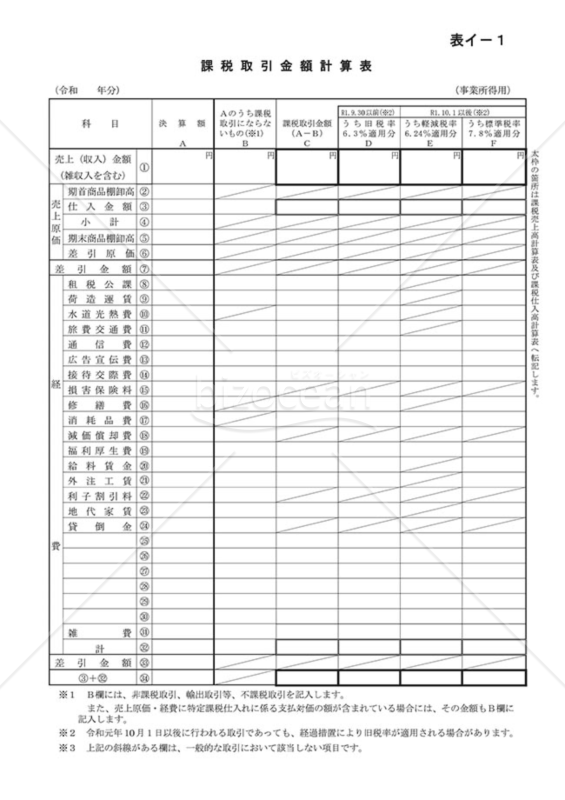

課税取引金額計算表(事業所得用)

課税取引金額計算表(事業所得用)

「課税取引金額計算表(事業所得用)」テンプレートは、消費税等の確定申告書に使用する課税取引金額計算表(事業所得用)のテンプレートです。このテンプレートを活用することで、事業所得に関する課税取引金額を効率的に計算し、確定申告の手続きをスムーズに行うことができます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。迅速かつ正確な申告書作成を行いましょう。

- 件

- 件

-

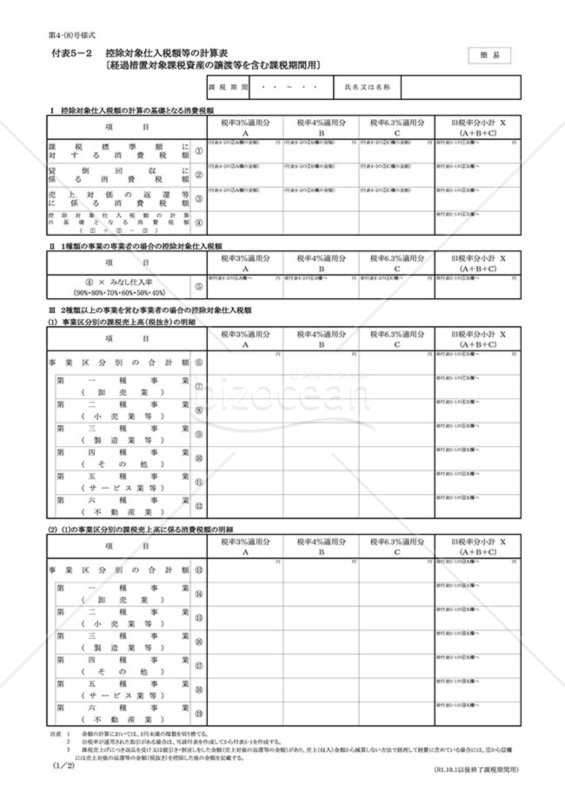

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用し、特定の課税資産の譲渡等が含まれる事業者向けの計算明細書です。基準期間の課税売上高が5,000万円以下の事業者が、税制の変更や経過措置に対応した正確な消費税計算を行うためのサポートツールです。特に、複数の税率が適用される取引を行った事業者にとっては、この付表は申告の際の大きな手助けとなります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

-

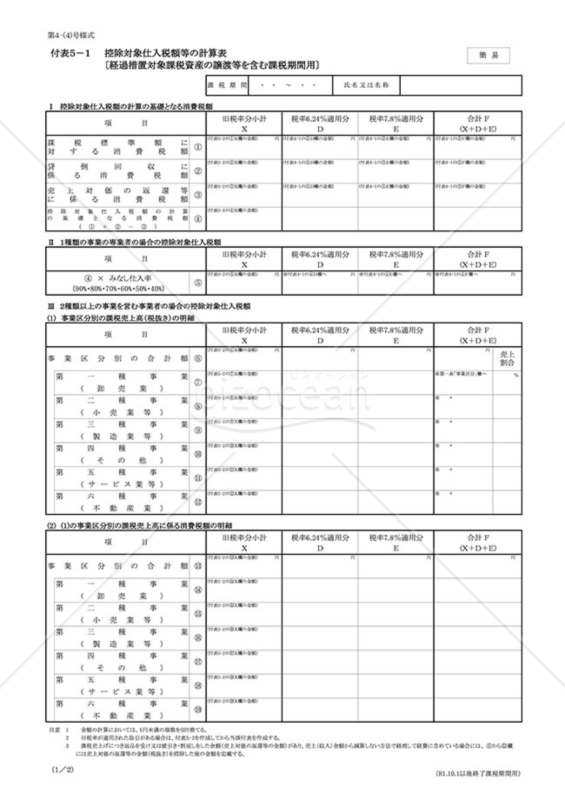

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用する事業者のための重要な書式です。基準期間の課税売上高が5,000万円以下の事業者が、税制改革や経過措置に関連する特定の譲渡等を行った場合に、正確な消費税計算を行うための支援ツールとして提供されています。この計算表を使用することで、税務上の正確性を確保し、適切な申告が可能となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

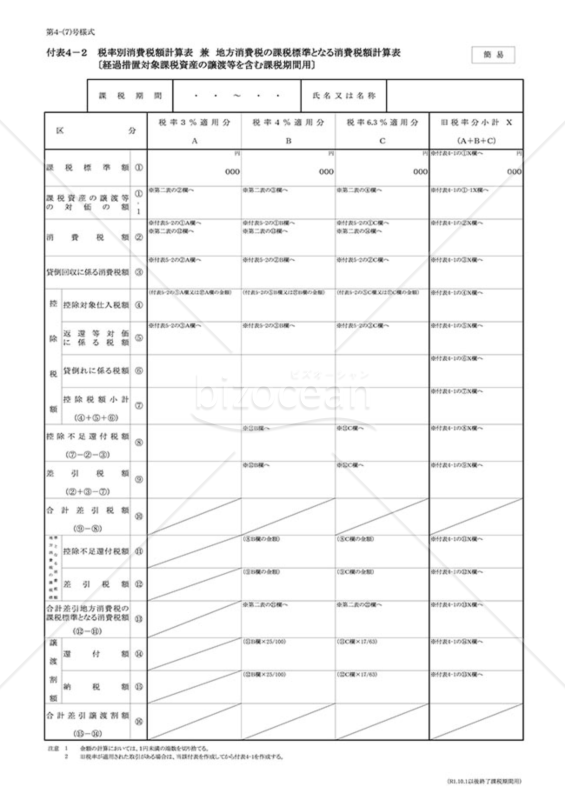

付表4-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表4-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表4−2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税用の消費税額計算表です。旧税率(3%、4%又は6.3%)が適用された取引がある場合の計算表です。付表4-2を作成してから、付表4-1を作成してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

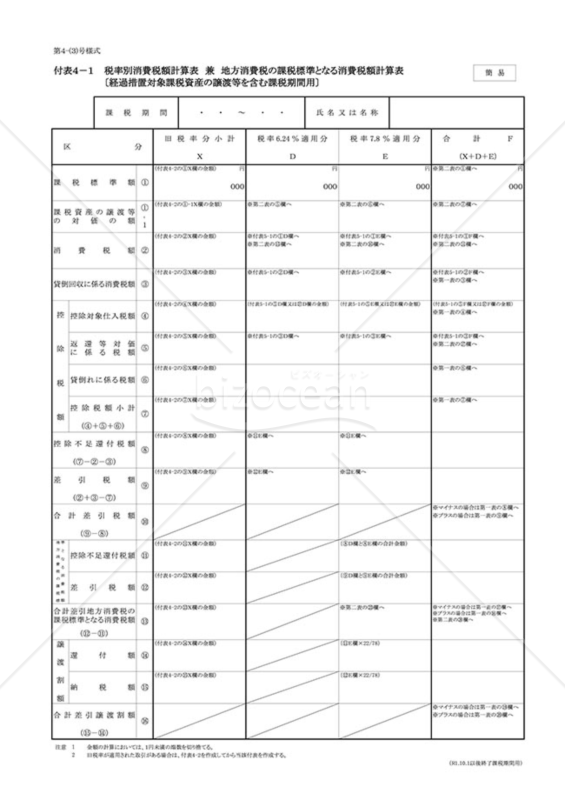

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表4−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税用の消費税額計算表です。付表4-2を作成してから、付表4-1を作成してください。申告に係る課税期間に新税率(6.24%又は7.8%)が適用された取引のみを行っている場合は、付表4-3を使用してください。出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

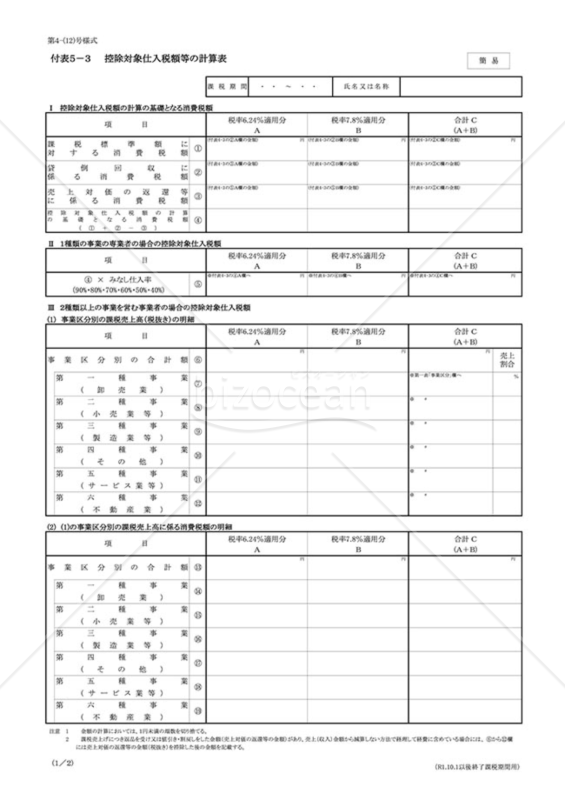

付表5-3 控除対象仕入税額等の計算表

付表5-3 控除対象仕入税額等の計算表

「付表5−3 控除対象仕入税額等の計算表」は、新税率(6.24%又は7.8%)が適用された取引のみの場合の仕入税額等の計算表です。旧税率(3%、4%又は6.3%)が適用された取引がある場合は、付表5-1及び付表5-2を使用してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

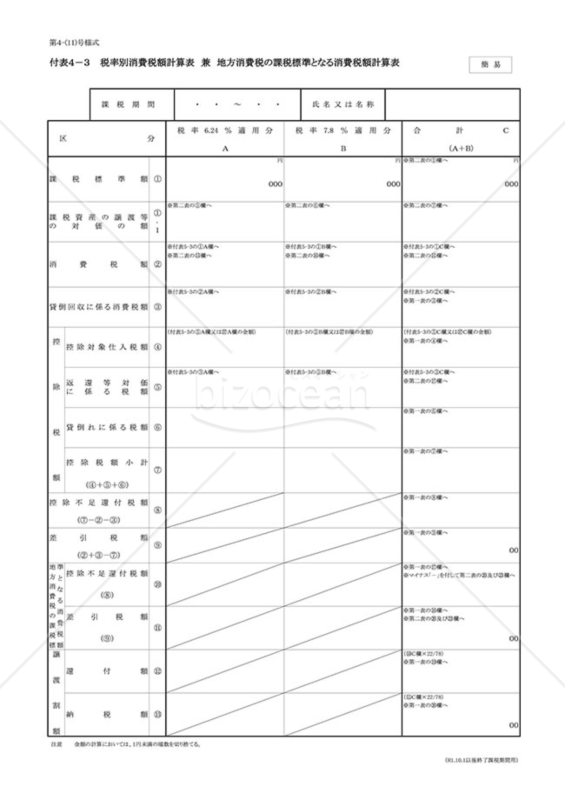

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

「付表4−3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」は、消費税額計算表です。簡易課税用です。新税率(6.24%又は7.8%)が適用された取引のみの場合の消費税額計算表です。ただし、申告に係る課税期間に旧税率(3%、4%又は6.3%)が適用された取引がある場合は、付表4-1及び付表4-2を使用する必要があります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

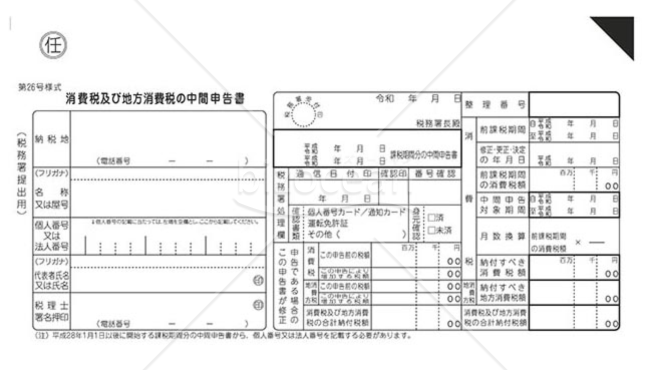

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

任意の中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

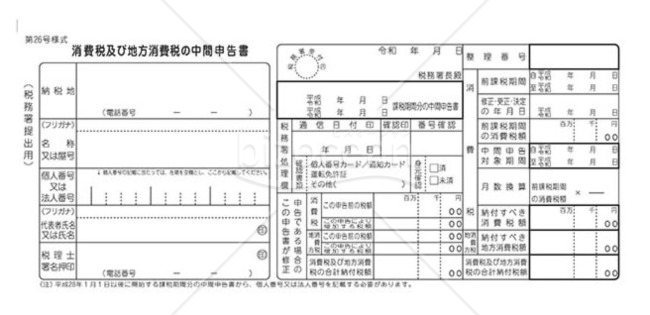

付表_消費税及び地方消費税の中間申告書

付表_消費税及び地方消費税の中間申告書

中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

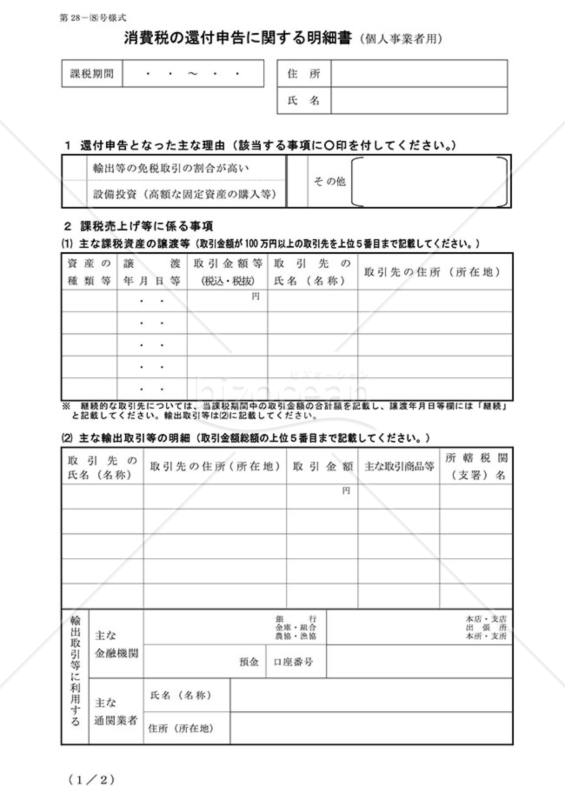

付表_消費税の還付申告に関する明細書(個人事業者用)

付表_消費税の還付申告に関する明細書(個人事業者用)

個人事業者用です。消費税の還付申告書(中間還付を除く)を提出する場合に添付する明細書です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

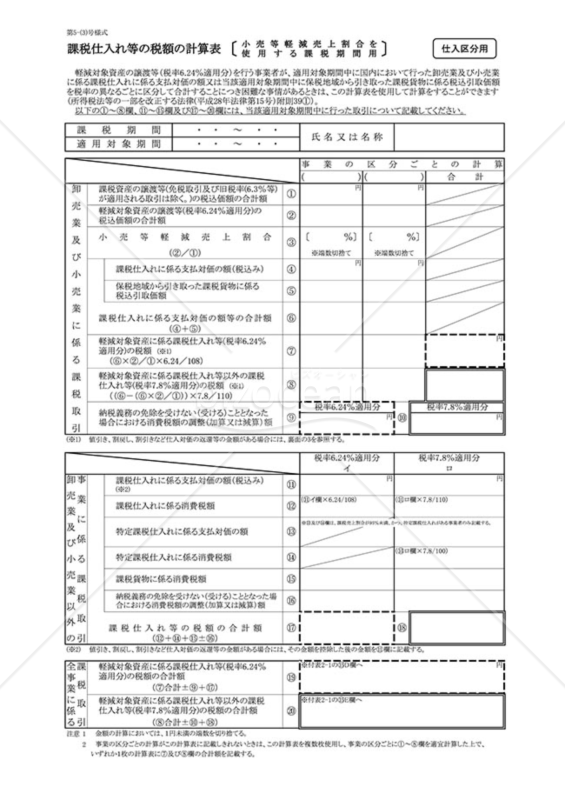

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

軽減対象資産の譲渡(税率6.24%適用分)を行う事業者にとって、適用対象期間中に国内で行った卸売業および小売業に関連する課税仕入れに対する支払対価を異なる税率ごとに区分けし、総額を計算する必要がある場合、この計算表が役立ちます。国税庁ホームページ(https://www.nta.go.jp)から提供されたこの計算表は、事業者にとって貴重なツールとなり、税務申告の際に正確な税額を計算するのに重宝するでしょう。税務申告を円滑に進め、税金の正確な計算を確保するために、是非ご活用ください。

- 件

-

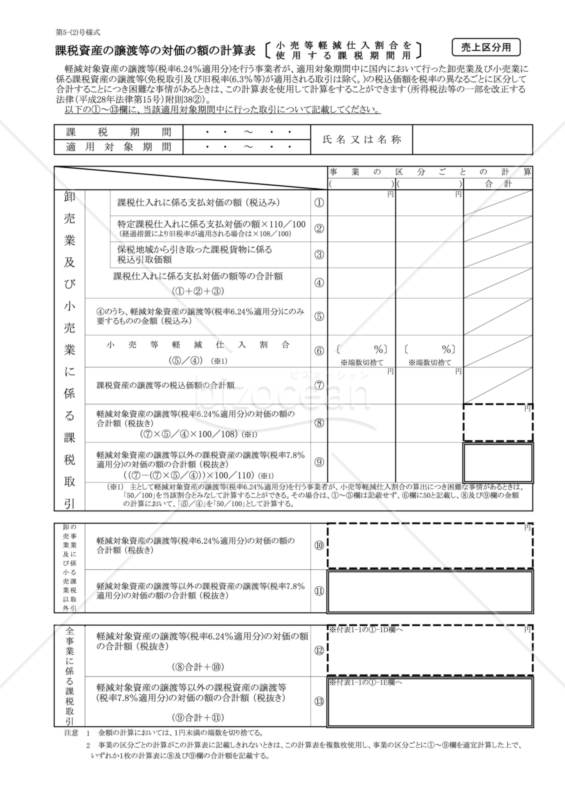

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

「計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕」は、事業者が国内で行った卸売業や小売業に係る課税資産の譲渡等に関して、税率の異なる部分を分けて合計する必要がある場合に役立ちます。ただし、免税取引や旧税率(6.3%等)が適用される取引は除外されます。特定の課税期間における課税資産の詳細な計算に使用され、適切な税額を算出するのに役立ちます。国内でのビジネス活動において税率の違いに対処しなければならない事業者にとって、この計算表は貴重なツールとなるでしょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

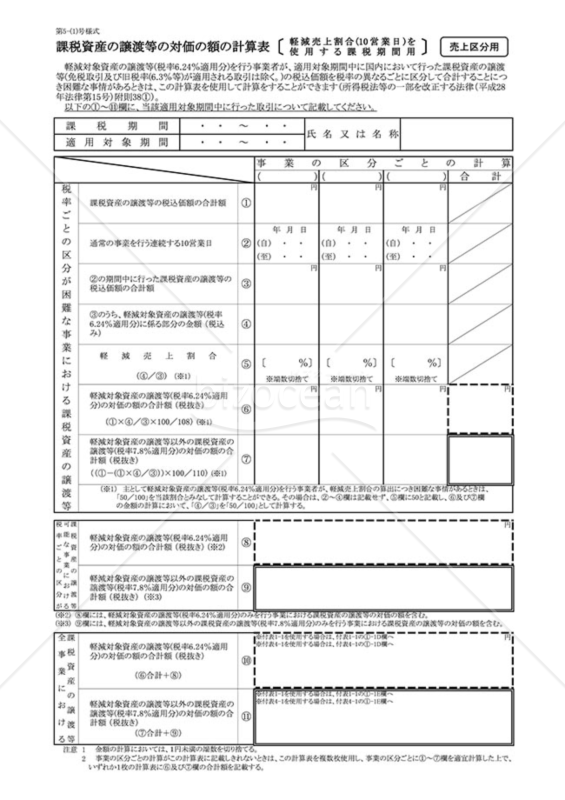

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

「計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕」は、事業者が国内で行った課税資産の譲渡等について、異なる税率に基づいて税込価額を計算する際に使用されます。ただし、免税取引や旧税率(6.3%など)が適用される取引は除外されます。この計算表は、事業者が税率の異なる取引を区分して合計する場合に、手助けとなります。特に、税率の変更や適用期間中の取引の複雑さに対処する際に役立ちます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

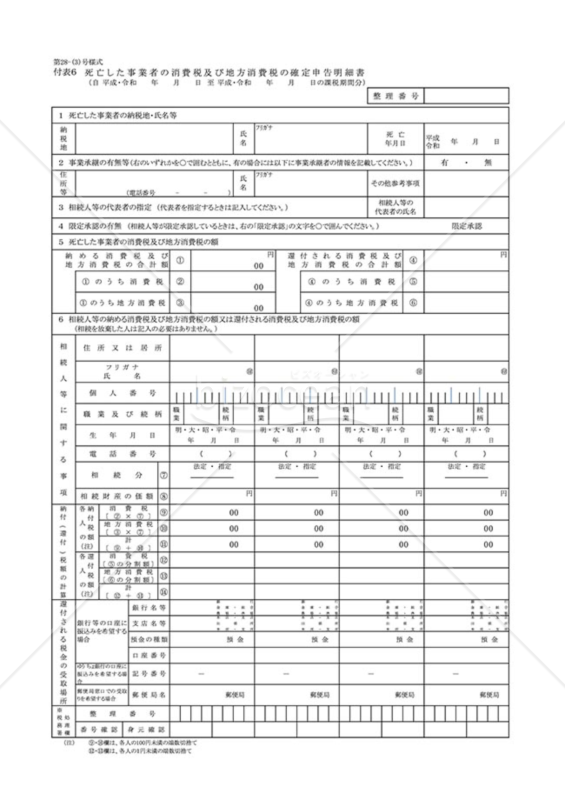

付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書

付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書

この付表は、個人事業者が死亡したことにより、その相続人が消費税及び地方消費税確定申告書を提出する場合に使用してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

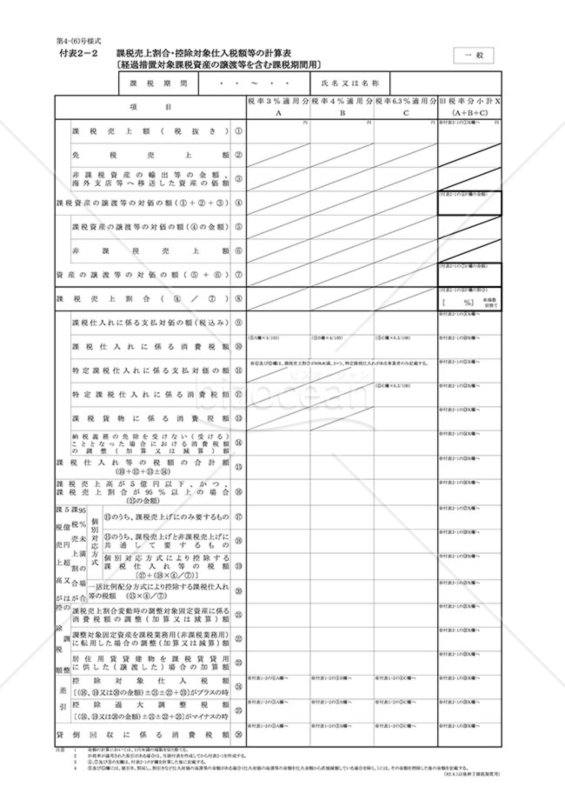

付表2-2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表2-2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表2−2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、複数の法律改正に基づく特定の課税状況に適用される計算表です。具体的には、経過措置対象課税資産の譲渡や課税仕入れに関わる取引を行った事業者が、消費税及び地方消費税の申告に必要とする情報を整理・計算するために使用します。この文書はPDF形式で提供されており、無料でダウンロードして活用することができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

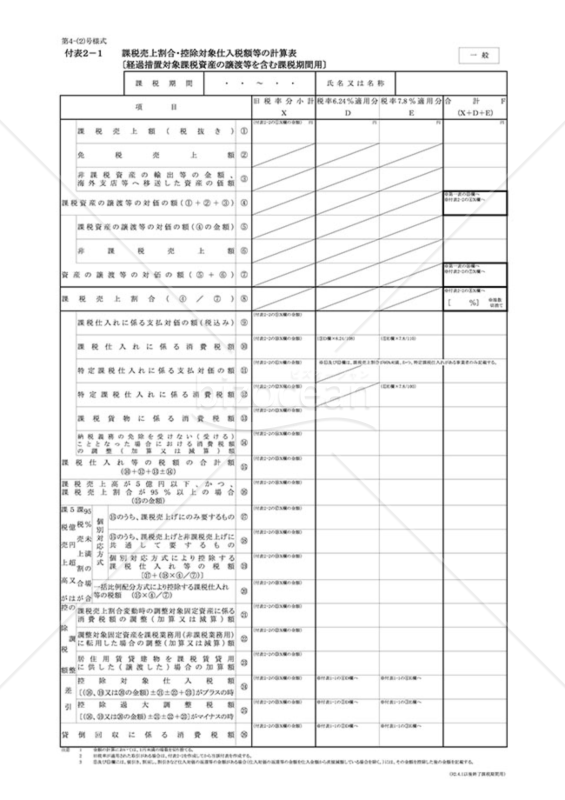

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表2−1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制の抜本的な改革や地方税法等の一部を改正する際の特定の課税状況を整理するための計算書式です。特に、簡易課税制度を選択していない事業者や、基準期間の課税売上高が5,000万円を超える事業者が申告する際に、経過措置対象の課税資産の譲渡等に関する計算を行う必要があるケースに適用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

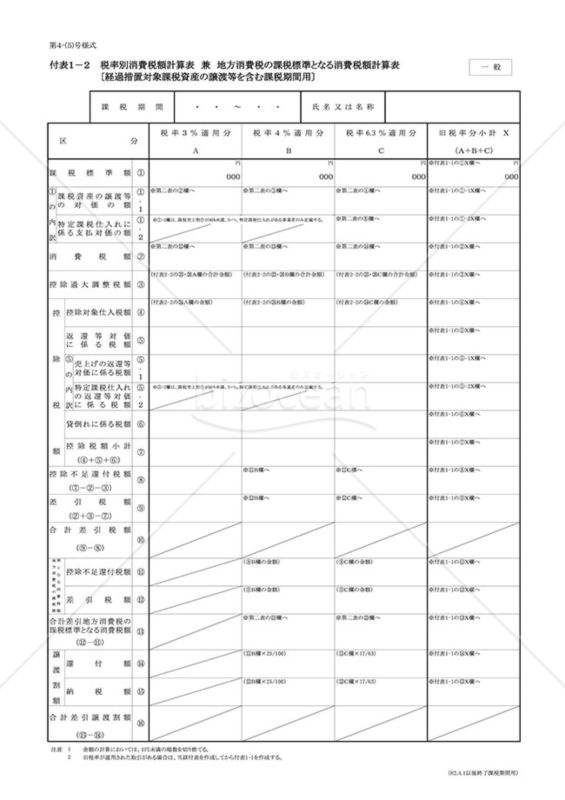

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制改革や地方税法の変更に伴う、特定の税率での消費税や地方消費税の計算をサポートするための書類です。特に、簡易課税制度未選択の事業者や、課税売上高が5,000万円を超える事業者の申告時に、複雑な計算を円滑に進める場面で役立ちます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、事業者が消費税や地方消費税の申告を行う際に、適切な計算基準を示す文書となっています。特定の事業者、例えば簡易課税制度を採用していない方や、一定の売上高を超える事業者にとって、申告書の添付物として必須です。旧税率下での取引を持つ事業者には、この書式が特に役立つでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表2-3 課税売上割合・控除対象仕入税額等の計算表

付表2-3 課税売上割合・控除対象仕入税額等の計算表

「付表2−3 課税売上割合・控除対象仕入税額等の計算表」は、新税率の取引のみを行っている事業者にとって、計算の一助となります。このテンプレートは、消費税及び地方消費税の申告の際に特定の事業者、特に簡易課税制度を選択していない方や一定の売上高を超える方々が使用することが推奨されています。旧税率での取引がある場合は、別の表を使用する必要がありますが、この付表2−3を活用すれば、新税率のみの取引に関する税額計算が迅速になるでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

「付表1−3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」は、事業者が消費税や地方消費税の申告を進行する際の強力なサポートツールです。新しい税率が適用された取引を中心に、明確かつ適切な税額の計算を行う際に活用できます。特に、申告期間中に異なる税率の取引が混在している場合、この計算表を参照することで、ミスのない正確な申告が期待できるでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

課税取引金額計算表(事業所得用)

- 件

-

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表4-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表5-3 控除対象仕入税額等の計算表

- 件

-

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

- 件

-

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

- 件

-

付表_消費税及び地方消費税の中間申告書

- 件

-

付表_消費税の還付申告に関する明細書(個人事業者用)

- 件

-

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

- 件

-

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

- 件

-

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

- 件

-

付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書

- 件

-

付表2-2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表2-3 課税売上割合・控除対象仕入税額等の計算表

- 件

-

付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

- 件

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。