経理・会計・財務書式カテゴリーから探す

精算表 明細書・明細表 債権管理 仕訳帳 財務諸表・決算書 金種表 買掛帳・買掛金管理表 伝票 計算書 確定申告 税務申告書 出納帳 帳簿 固定資産管理表・資産管理台帳 売掛帳・売掛管理表 借用書・金銭借用書 総勘定元帳 経費精算書 返済計画書・返済予定表

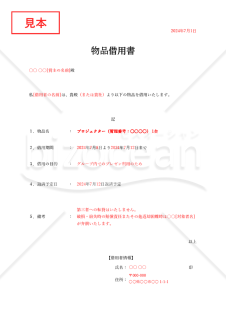

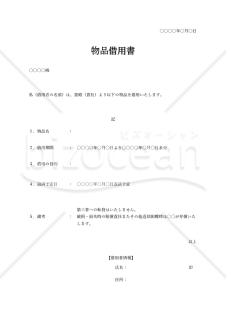

物品などを借りる際に提出する書類が「物品借用書」です。物品借用書には主に借用期間や借用の目的、返済予定日などを記載します。 借用書とは、当事者間で貸し借りがあったことを証明するものであり、主にお金のやり取りにおいて作成される金銭借用書、物品のやり取りにおいて作成される物品借用書があります。 借用書を作成する主な目的は、貸し借りの内容を明確にし、借主に返済義務を認識させることにあります。口約束で貸し借りを行ってしまうと、それを証明する手段がなければトラブルに発展してしまう恐れがあります。 また、返済が遅れた、(物品の場合)破損・紛失したなどのトラブルが発生したとき、借用書で取り決めを記載しておけば、解決に役に立ちます(※借主が作成した借用書には法的効力あり)。 こちらはシンプルなタイプの、Excelで作成した物品借用書のテンプレートです。無料でダウンロードできる本テンプレートを、お役立てください。

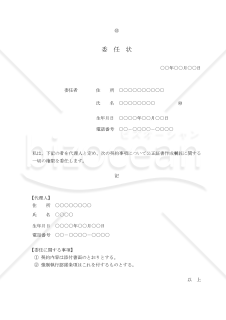

「【改正民法対応版】委任状(公正証書の作成)」とは、日本の民法改正に伴い、2022年1月1日から施行される改正民法に適合した形式で作成された委任状のことです。 委任状は、ある人が他の人に対して、代理権を与えたい場合に用いられます。例えば、自分が海外にいる間に家の手続きを行ってほしいときや、病気や高齢で自分で手続きが難しいときなどに、代理人に手続きを委任するために使われます。 「【改正民法対応版】委任状(公正証書の作成)」は、公証役場などで公正証書として作成されたもので、公正証書には公証人が確認印を押すことで、その文書の正確性や真正性を保証する効力があります。改正民法では、委任状を公正証書にすることで、その効力がより強化され、代理人の行動によって発生した損害などについてもより確実に保障されることになります。

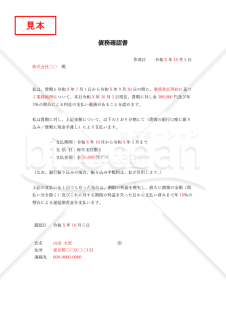

■債務確認書とは 債務者(お金を支払う側)が、債権者(お金を受け取る側)に対して、特定の債務が存在することとその金額を正式に認めるための文書です。支払いの約束を取り決める証書とは異なり、あくまで債務の存在と金額の確認に焦点を当てている点が特徴で、時効の中断など法的な意味合いも持ちます。 ■利用するシーン ・長期間未払いの売掛金などがあり、その債務の消滅時効が近づいている際に、時効の完成を中断・更新する目的で利用します。 ・取引先との間で売掛金や未払金の残高に認識の相違がある場合に、双方で金額を確認し、合意する場面で利用します。 ・具体的な支払交渉に入る前に、まずは前提となる債務額そのものを当事者間で確定させておく際に利用します。 ■利用する目的 ・債務者に債務の存在を承認させることで、民法上の「時効の更新(中断)」の効果を発生させ、債権を法的に保全するために利用します。 ・特定の時点での正確な債務額を書面で明確にし、後の金額に関する紛争や誤解を防止するために利用します。 ・債権の存在を客観的な証拠として確定させ、会計処理や、将来的な法的措置の準備を円滑にするために利用します。 ■利用するメリット ・債権者にとっては、消滅時効の進行をリセットし、債権回収の権利を法的に守ることができます。 ・債務の金額が文書で明確になるため、当事者間の認識が一致し、その後の支払交渉がスムーズに進みます。 ・裁判外での簡易な手続きで債務の証拠を残せるため、将来的な訴訟に発展した場合の立証が容易になります。 こちらはWordで作成した、債務確認書のテンプレートです。債務の存在と金額の確認に、無料でダウンロードできる本テンプレートをお役立ていただけると幸いです。

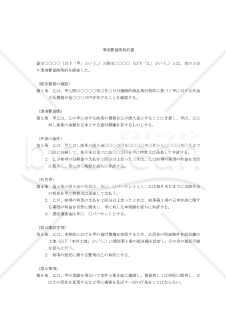

準消費貸借契約とは、例えば商品代金の未払債務など、金銭その他の支払義務について、債務者がお金を借りたことにして、これの返済を約束する事によって、従前の債務を消費貸借の契約に改める契約のことをいいます。 複数の取引や債務がある場合に、複雑化を避けるために、これらを一本にまとめて整理するなどという目的で利用されます。旧債務が存在していることを前提としているため、旧債務を特定して明記する必要があります。 効果として、準消費貸借契約によって旧債務が消滅し、新たに「貸金債務」が生じることになります。ただし、当事者の反対の意思が明らかでない限り、新旧債務の同一性を維持しつつ、消費貸借の規定に従うことに過ぎないものと推定されます。 そのため、同時履行抗弁権や担保は消滅せずに新債務に引き継がれます。一方、当事者の意思によって左右し得ないものは、新債務の性質によって決まります。 本書は、上記の性質を持つ準消費貸借契約に該当する「【改正民法対応版】(商品代金を消費貸借へ切り替えるための)準消費貸借契約書」の雛型です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。

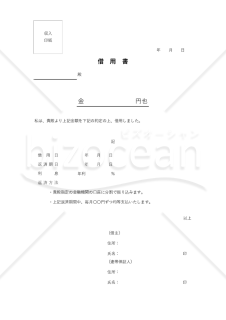

お金を借りた際、その事実と合意した内容を記載するために作成される文書が「借用書」です。借用書は通常、借り手側が貸し手側に対して作成や提出をします。 借用書には主に、借用日および返済期限、金額、返済方法(一括または分割)、利息がある場合にはその利率などが記載されます。 借用書を作成する主な目的は、トラブルの回避にあります。条件などを書面として残しておくことで、双方(借り手側・貸し手側)の不信感を取り除くことができ、トラブルを防ぐのに役立ちます。 また、返済が滞った場合や条件に違反したなどのトラブルが発生した場合でも、借用書は裁判において有効な証拠になるため、貸し手側にとっての法的保護手段となります。 こちらはシンプルなタイプの、Excelで作成した借用書のテンプレートです。条件は分割返済で有利子、連帯保証人を記載する仕様となっており、無料でダウンロードすることが可能です。

相続の際には、株式や預金といったプラスの財産のみならず、借金や損害賠償などのマイナスの財産も相続されます。(但し、相続人が相続放棄をした場合等を除きます。) したがって、借主が借入金を返済せずに死亡した場合、その借入金を返済する義務は、相続人が受け継ぐことになります。本書は、その際に、相続人に対して貸金を請求するための「(借主の相続人に対する)貸金返還請求書」の雛型です。 適宜ご編集の上でご利用いただければと存じます。 2020年4月1日施行の改正民法対応版です。

借地借家法で定める借地権は、まず大きく分けて、①更新のある普通借地権②更新がなく一定の期間の経過により当然に消滅する定期借地権③一時使用目的の借地権とがあり、さらに、定期借地権には、一般定期借地権、事業用定期借地権、建物譲渡特約付借地権があります。 借地借家法施行後(平成4年8月1日施行)に設定された借地権で、事業用の建物のみ(居住用建物を除く)の所有を目的とし、存続期間を10年以上30年未満として借地権を設定する場合、これを借地借家法23条2項の事業用定期借地権といい、借地借家法3条~8条(更新、期間延長等の規定)、13条(建物買取請求の規定)、18条(建物再築の裁判所の許可)の規定は適用されないことになっています。 事業用定期借地権(借地借家法23条1項)の方は、契約に特約を付すことにより、①契約の更新をしない②存続期間の延長がない③建物買取請求をしないこととしますが、これに対して、事業用定期借地権(借地借家法23条2項)は、そもそも上記借地借家法の規定が適用にならないという法律構成になっています。ただし、適用外のこれら規定を、当事者があらためて特約で定めることができるか否かは各条ごとに検討すべきとされています。なお、事業用定期借地権の設定契約は、公正証書にてしなければなりません。 本覚書は、上記の借地借家法23条2項に基づく、存続期間を10年以上30年未満とする事業用定期借地権の設定契約を公正証書で締結するたえの覚書の雛型です。また、連帯保証人の定めのない二者間の覚書です。(連帯保証人ありの三者間契約は、別途ご用意しております。) 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的・借地借家法23条2項の規定による事業用定期借地権) 第2条(使用目的) 第3条(借地権の存続期間) 第4条(賃料) 第5条(保証金) 第6条(禁止制限事項) 第7条(費用の負担) 第8条(建物の賃貸) 第9条(契約解除) 第10条(原状回復義務) 第11条(登記申請) 第12条(公正証書による契約の締結) 第13条(合意管轄) 第14条(協議)

精算表 明細書・明細表 債権管理 仕訳帳 財務諸表・決算書 金種表 買掛帳・買掛金管理表 伝票 計算書 確定申告 税務申告書 出納帳 帳簿 固定資産管理表・資産管理台帳 売掛帳・売掛管理表 借用書・金銭借用書 総勘定元帳 経費精算書 返済計画書・返済予定表

英文ビジネス書類・書式(Letter) リモートワーク 社外文書 契約書 業務管理 経営・監査書式 請求・注文 中国語・中文ビジネス文書・書式 社内文書・社内書類 マーケティング Googleドライブ書式 売上管理 総務・庶務書式 トリセツ 経理業務 業種別の書式 コロナウイルス感染症対策 その他(ビジネス向け) 企画書 営業・販売書式 製造・生産管理 人事・労務書式 経営企画 法務書式 経理・会計・財務書式 マーケティング・販促・プロモーション書式

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。