契約書カテゴリーから探す

売買契約書 債務承認弁済契約書・債務弁済契約書 利用規約 請負契約書 NDA・機密保持契約書・秘密保持契約書 賃貸契約書・賃貸借契約書 業務提携契約書 取引基本契約書 M&A契約書・合併契約書 コンサルティング契約書・顧問契約書 販売店・代理店契約書 金銭消費貸借契約書 譲渡契約書 使用貸借契約書 解約通知書・契約解除通知・契約解除合意書 リース契約書 投資契約書・出資契約書 贈与契約書 業務委託契約書

76件中 21 - 40件

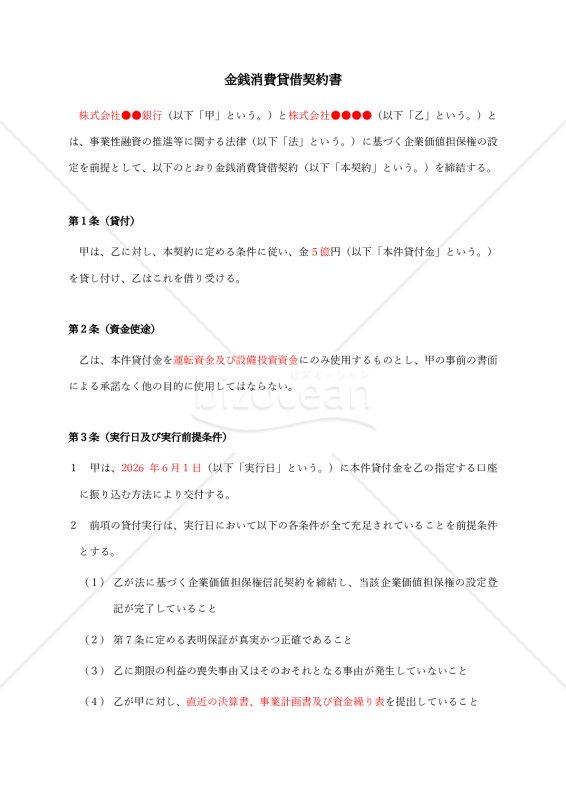

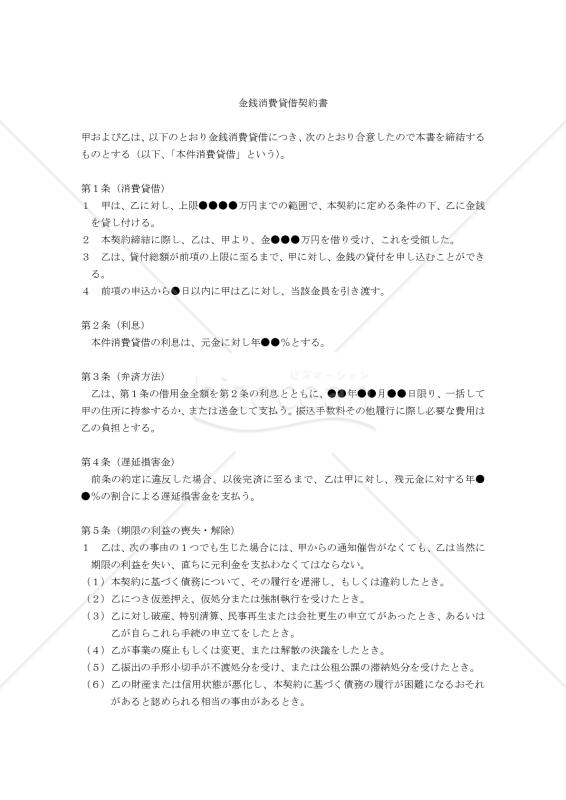

2026年5月25日に施行される事業性融資推進法により、会社の総財産を一体として担保にできる「企業価値担保権」が新たに導入されます。 この制度を利用して融資を受ける場合、銀行と借入人の間で結ぶ金銭消費貸借契約書には、従来の融資契約にはない特有の条項を盛り込む必要があります。 本書式は、企業価値担保権の設定を前提とした金銭消費貸借契約書の雛型です。 企業価値担保権信託契約との連動を定める担保条項をはじめ、融資実行の前提条件、表明保証、コベナンツ(財務制限条項・情報提供義務・事業運営制限・事業計画に関する義務の4分類)、期限の利益の喪失事由まで、全20条で構成しています。 特に第8条のコベナンツは、金融庁が求める「期中モニタリングの実効性確保」を意識し、純資産維持や経常利益の条項に加えて、試算表・資金繰り表の定期提出義務や、事業計画との乖離が生じた場合の報告・協議義務まで具体的に規定しています。 金融機関が融資のたたき台として使う場面はもちろん、借入人側が契約交渉に臨む前に条項の全体像を把握しておくためにも役立ちます。 Word(.docx)形式で提供しますので、貸付金額・利率・返済スケジュール・コベナンツの数値などを自社の条件に合わせて自由に編集してお使いいただけます。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(貸付) 第2条(資金使途) 第3条(実行日及び実行前提条件) 第4条(利息) 第5条(元本返済) 第6条(企業価値担保権) 第7条(表明保証) 第8条(誓約事項) 第9条(届出義務) 第10条(期限の利益の喪失) 第11条(遅延損害金) 第12条(費用負担) 第13条(相殺) 第14条(届出事項の変更) 第15条(権利義務の譲渡禁止) 第16条(秘密保持) 第17条(反社会的勢力の排除) 第18条(合意管轄) 第19条(準拠法) 第20条(協議事項)

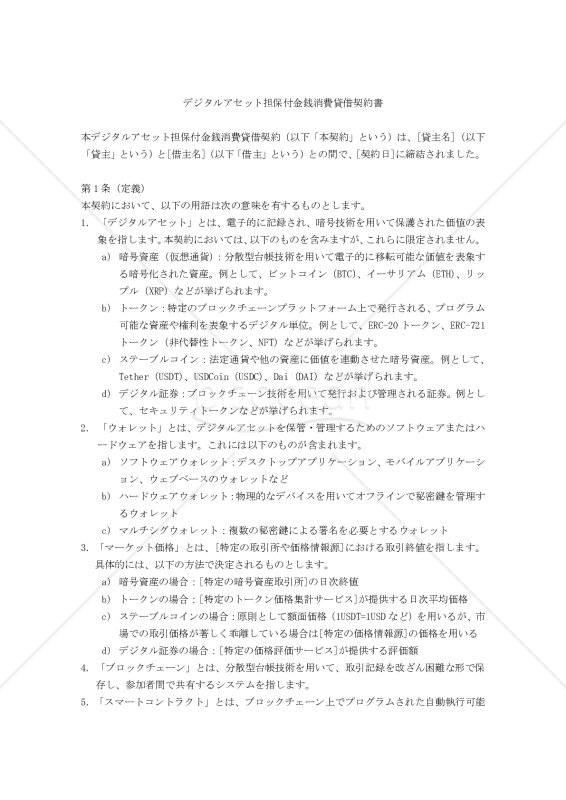

本「【改正民法対応版】デジタルアセット担保付金銭消費貸借契約書」は、デジタル時代の金融取引に対応した雛型です。 暗号資産、トークン、ステーブルコイン、デジタル証券などのデジタルアセットを担保とした融資を行う際に、貸主と借主の権利義務を明確に定義し、法的リスクを最小限に抑えることができます。 本雛型は、デジタルアセットの定義から始まり、貸付・返済条件、利息、担保の設定と管理、担保価値の維持、期限の利益喪失事由、担保権の実行方法などを詳細に規定しています。 さらに、相殺、契約変更、通知方法、秘密保持義務、反社会的勢力の排除条項も含まれており、包括的な法的保護を提供します。 デジタルアセットの特性を考慮し、担保の管理方法やマーケット価格の評価方法、追加担保の要求条件なども明確に定めています。 これにより、価格変動の激しいデジタルアセット市場においても、両当事者の利益を適切に保護することが可能になります。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(定義) 第2条(貸付及び返済) 第3条(利息) 第4条(担保の設定) 第5条(担保の管理) 第6条(担保価値の維持) 第7条(期限の利益の喪失) 第8条(担保権の実行) 第9条(相殺) 第10条(契約の変更) 第11条(通知) 第12条(秘密保持) 第13条(反社会的勢力の排除) 第14条(準拠法及び管轄)

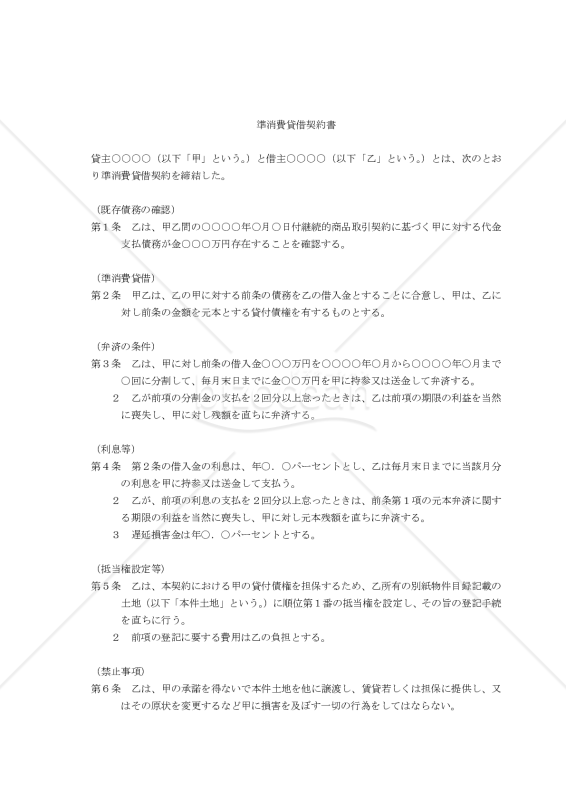

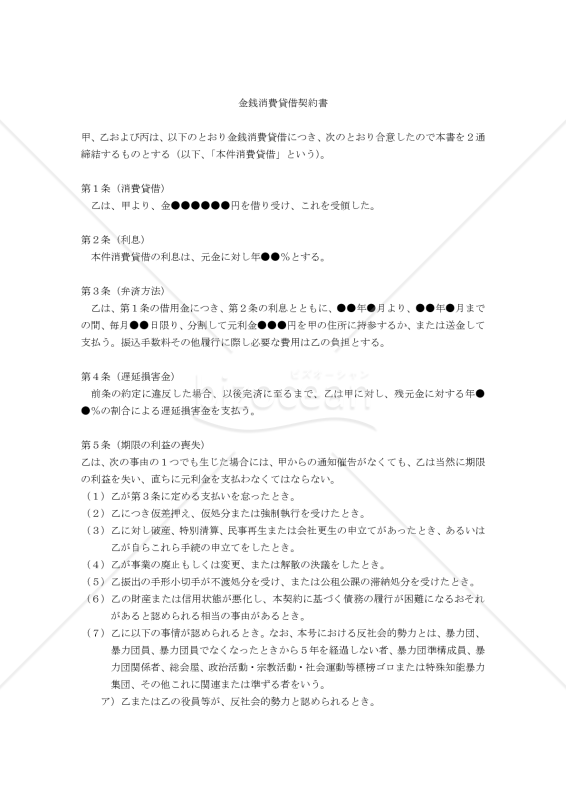

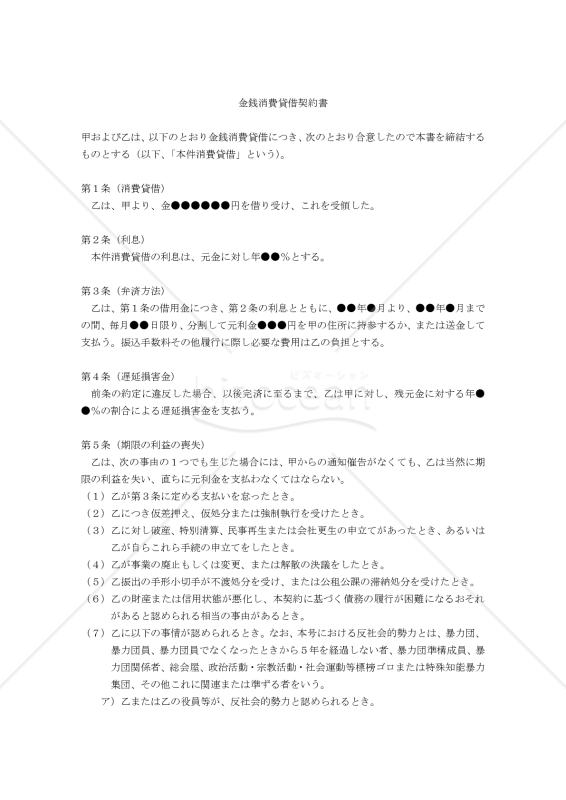

準消費貸借契約とは、例えば商品代金の未払債務など、金銭その他の支払義務について、債務者がお金を借りたことにして、これの返済を約束する事によって、従前の債務を消費貸借の契約に改める契約のことをいいます。 複数の取引や債務がある場合に、複雑化を避けるために、これらを一本にまとめて整理するなどという目的で利用されます。旧債務が存在していることを前提としているため、旧債務を特定して明記する必要があります。 効果として、準消費貸借契約によって旧債務が消滅し、新たに「貸金債務」が生じることになります。ただし、当事者の反対の意思が明らかでない限り、新旧債務の同一性を維持しつつ、消費貸借の規定に従うことに過ぎないものと推定されます。 そのため、同時履行抗弁権や担保は消滅せずに新債務に引き継がれます。一方、当事者の意思によって左右し得ないものは、新債務の性質によって決まります。 本書は、上記の性質を持つ準消費貸借契約に該当する「【改正民法対応版】(商品代金を消費貸借へ切り替えるための)準消費貸借契約書」の雛型です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。

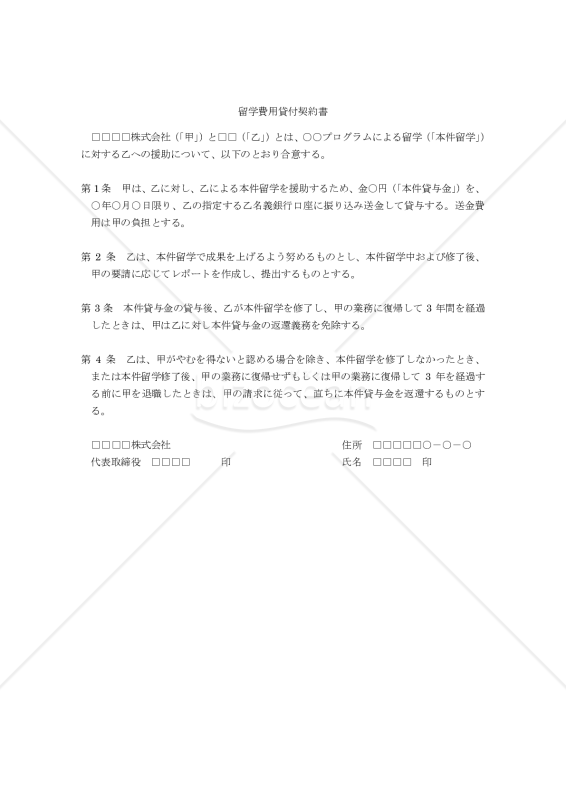

社員に対し、留学費用を貸し付ける際の「留学費用貸付契約書」の雛型です。 社員を海外留学に派遣した後、数年以内に退社した場合に、その留学費用を返還させるという取り扱いが一般的によく見られます。 しかし、これを単純に返還させると労働基準法第16条の「賠償予定の禁止」に抵触することとなるため、「留学費用を支出し、返還」させるのではなく、「留学費用を貸し付け、一定年数の勤務をもっとその返還義務を免除する」という取り扱いを行うことが求められます。 本雛型はそうした費用の貸し付けの際に使用します。なお、本雛型では3年間を経過したときに返還義務を免除すると定めています。

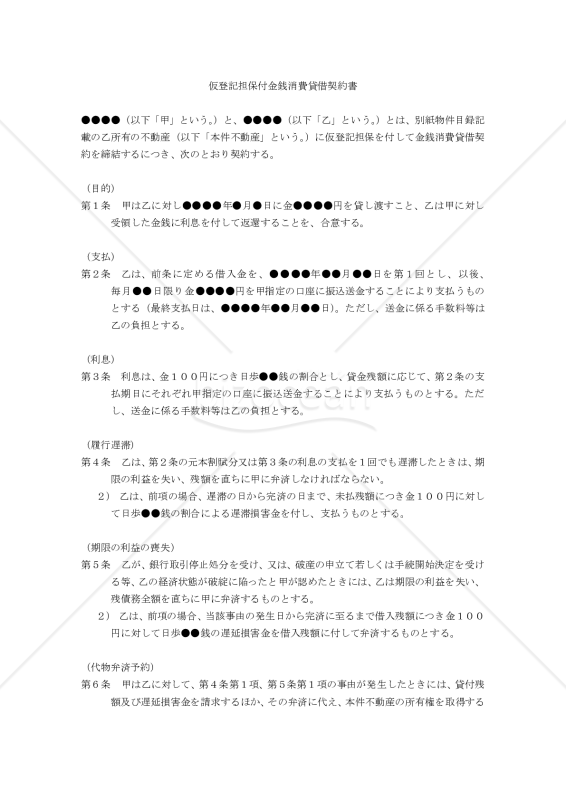

「【改正民法対応版】仮登記担保金銭消費貸借契約書」の雛型です。 一般に金銭消費貸借契約で「担保を取る」という場合、①「抵当権」を設定して登記をする場合と、②「代物弁済」の予約をして「所有権移転請求権保全の仮登記」をする場合、③その両方を行う場合があります。 ①「抵当権」の設定の場合、実際には不動産等の担保物件を、競売にかけてその代金を貸主に支払うことになりますが、抵当権には「順位」がありますので、1位から順番に支払いに充てていき、残った分を次の順位の支払いに充てます。 ②「代物弁済」の予約の場合、借入債務を返済できないときには、不動産等の担保物権の所有権を引き渡すことによって返済したものとする、という契約内容になりますので、「所有権」の移転等について定めておくことになります。 またどちらの場合も担保物件の価値が重要となりますので、価値の評価や保全についての記載が必要です。 本雛型は上記の②「代物弁済」の雛形となっています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(支払) 第3条(利息) 第4条(履行遅滞) 第5条(期限の利益の喪失) 第6条(代物弁済予約) 第7条(予約完結権の行使) 第8条(不動産の鑑定評価) 第9条(所有権取得への協力) 第10条(不動産の明渡し) 第11条(協議)

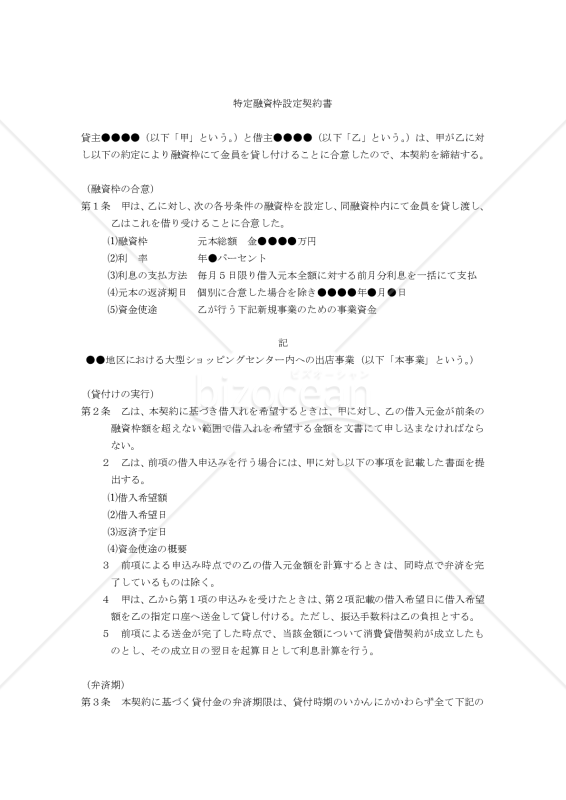

「【改正民法対応版】特定融資枠設定契約書(連帯保証人あり)」は、改正民法に対応した特定の融資枠を設定するための契約書です。 この契約書は、貸主(通常は金融機関など)と借主(融資を受ける人または法人)と連帯保証人(第三者)と三者間で締結されます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条:融資枠の合意 第2条:貸付けの実行 第3条:弁済期 第4条:報告義務 第5条:期限の利益喪失 第6条:通知義務 第7条:連帯保証 第8条:費用負担 第9条:合意管轄

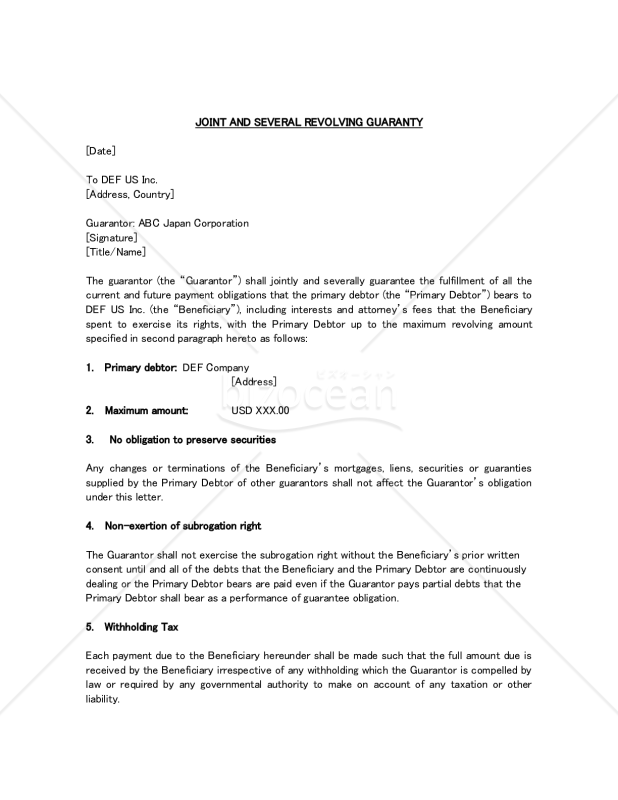

「JOINT AND SEVERAL REVOLVING GUARANTY」は、一般的に金融取引やビジネス取引において使用される保証契約の形態です。この契約は、複数の保証人が共同で債務者に対する保証を提供し、保証の範囲や責任を明確に定めるものです。 「JOINT AND SEVERAL(共同連帯)」とは、保証人が個別に責任を負うだけでなく、共同して全体の債務の一部または全部を保証することを意味します。つまり、借り手(債務者)が債務不履行に陥った場合、保証人の一人が債務を全額返済する義務を負うことになりますが、他の保証人も同様の責任を負います。したがって、債務者に対して返済請求がなされる場合、保証人は個別に返済を求められる可能性があります。 「REVOLVING(回転)」とは、一度に全額を支払うのではなく、一定の限度額内で繰り返し利用できるという意味です。保証契約が回転性を持つ場合、債務者が継続的に借り入れや資金調達を行い、その都度保証人が保証することになります。 「JOINT AND SEVERAL REVOLVING GUARANTY」は、複数の保証人が共同で連帯保証を提供し、かつ回転性を持つ契約形態を指します。

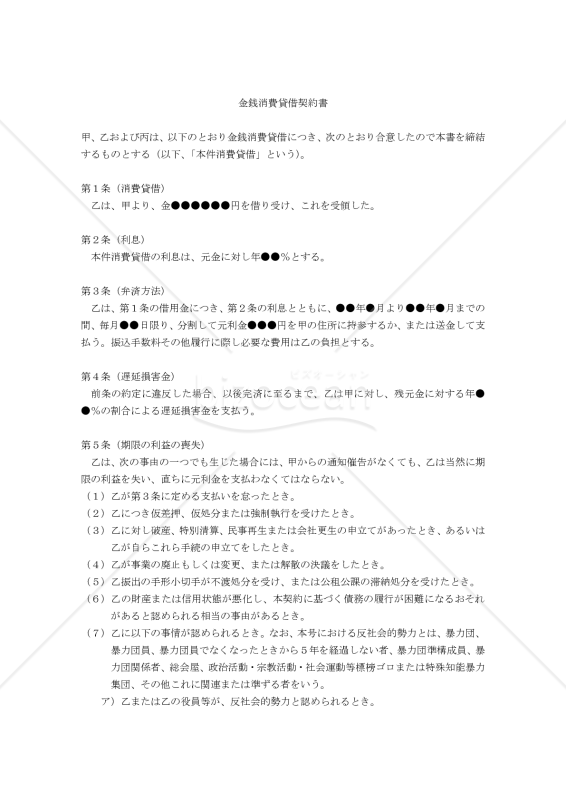

「【改正民法対応版】金銭消費貸借契約書(連帯保証予約付、事業用〔分割払い〕)」は、日本の改正された民法に準拠した金銭消費貸借契約書の一種です。この契約書は、事業用の資金調達に関する貸借を定めるもので、分割払い方式で返済が行われることを前提としています。また、「連帯保証予約付」という表記が示すように、連帯保証人がいる場合にも対応しています。 以下は、その主な内容です。 金銭消費貸借契約書:金銭を貸し付ける者(貸主)と借りる者(借主)との間で締結される契約書で、借主が貸主から一定額の金銭を借り、返済期限までに金銭を返済することを定めます。 連帯保証予約付:借主が返済できない場合に、連帯保証人がその債務を負担することを約束する条項が含まれています。連帯保証人は、借主と共に債務の全額を返済する責任があります。 事業用:この契約書は、事業用の資金調達に関する貸借を対象としており、個人用途の貸借には適用されません。 分割払い:返済方法として、一定期間ごとに分割して金銭を返済する方式が採用されています。分割払いの期間や金額などは、契約書に記載されます。 このような契約書は、事業用の資金調達において重要な役割を果たし、貸主と借主の権利と義務を明確にしてトラブルを防ぐために利用されます。 ※注意:事業用融資の保証契約については、その締結日の前1か月以内に、公証人があらかじめ保証人になろうとする者から直接その保証意思を確認して公正証書(保証意思宣明公正証書)を作成しなければ、効力を生じません。本契約書の締結のみでは保証は有効ではありませんのでご留意ください。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証契約の予約および保証契約締結の手順等) 第7条(合意管轄) 第8条(協議)

「【改正民法対応版】金銭消費貸借契約書(集合物譲渡担保付、分割払い)」は、日本の改正民法に対応した金銭の消費貸借契約書の一形態です。この契約書は、以下の要素を含んでいます。 1.金銭消費貸借契約書: 金銭の貸与(貸し付け)と返済に関する契約を文書化したものです。金銭消費貸借契約は、一方の当事者(貸主)が他方の当事者(借主)に金銭を貸与し、借主が貸主に金銭を返還することを約束する契約です。 2.集合物譲渡担保付: 集合物とは、いくつかの物品が一定のまとまりをなしているものを指します。この契約書では、借主が貸主に対して、返済の担保として集合物を譲渡することが定められています。担保付きの貸借契約では、借主が返済を怠った場合に、貸主は担保物件を処分して債権を回収することができます。 3.分割払い: 借主は、契約で定められた期間内に、返済額を分割して貸主に支払うことが定められています。分割払いは、借主にとって返済負担を軽減する効果があります。 この契約書は、改正民法に対応しており、貸借に関する法律上の変更に対応した形式であるため、現行の法令に適合した金銭貸借契約を結ぶ際に利用されます。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(集合物譲渡担保の設定) 第7条(本件動産の引き渡し・保管) 第8条(本件動産の検査等) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(担保権の実行) 第12条(精算) 第13条(合意管轄) 第14条(協議)

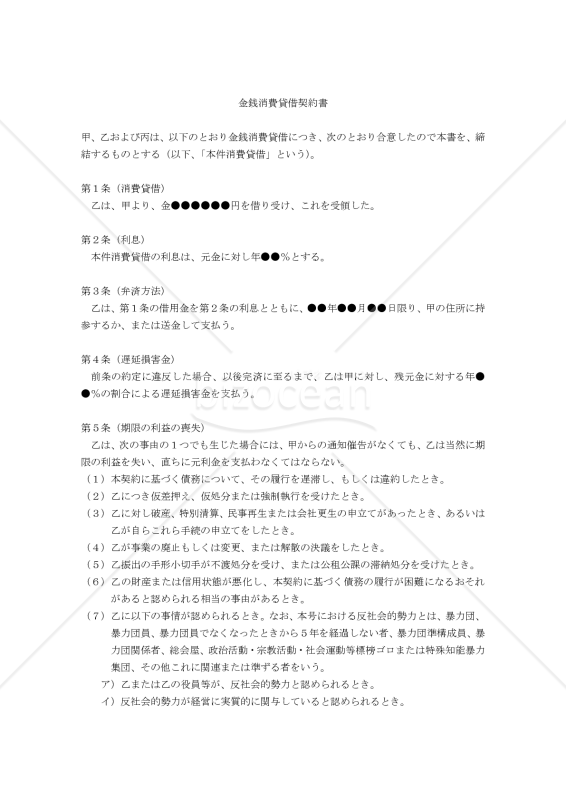

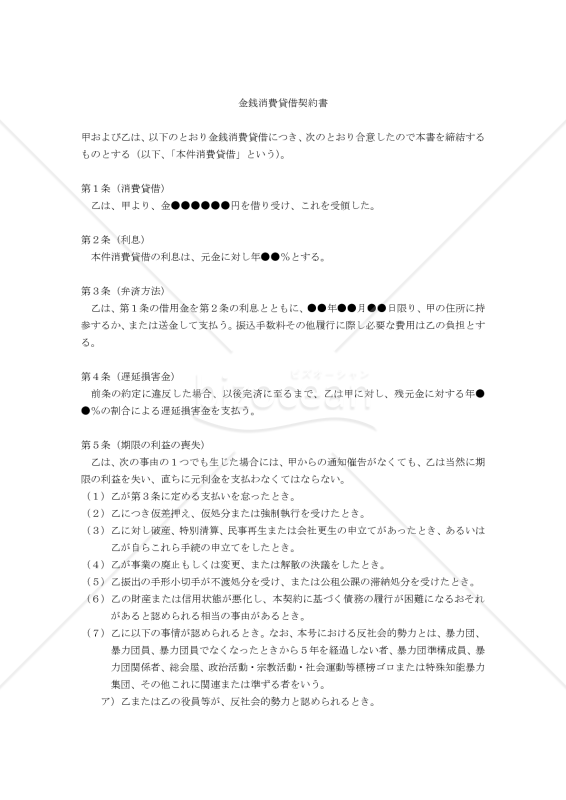

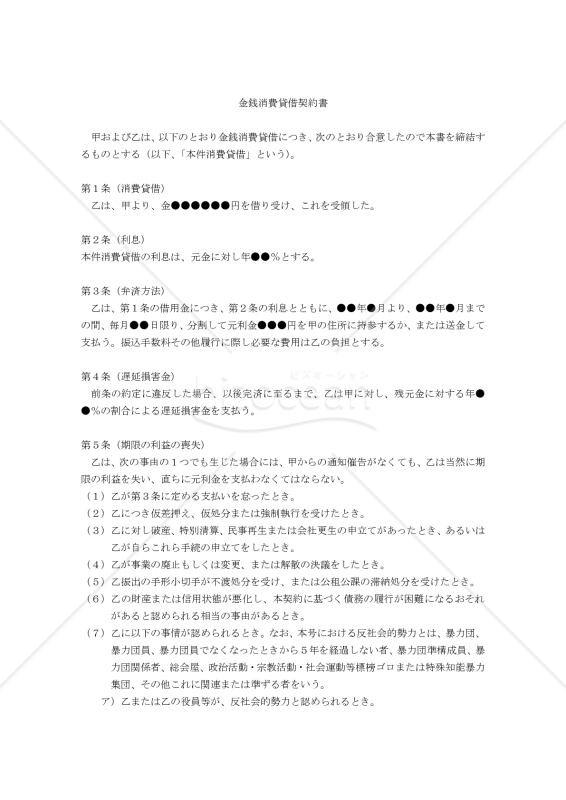

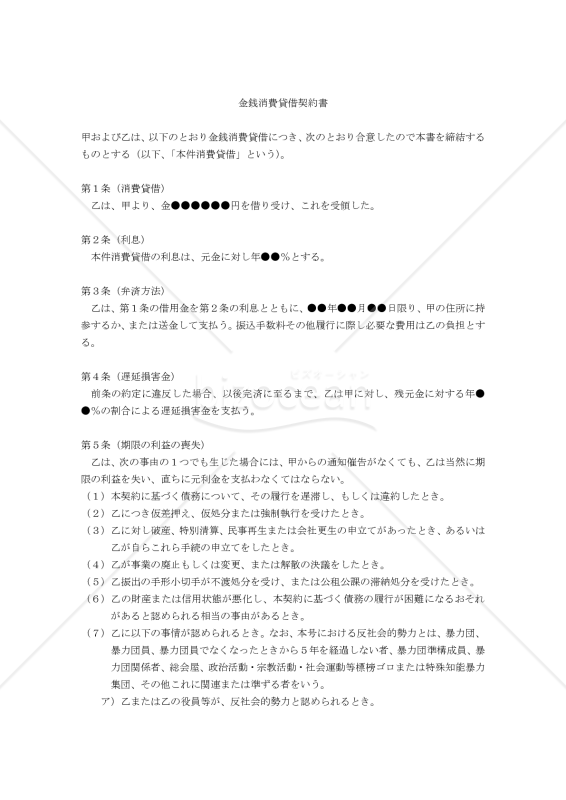

「【改正民法対応版】金銭消費貸借契約書(連帯保証付、一般・非事業用〔一括払い〕)」とは、改正された民法に準拠した金銭消費貸借契約書で、一般的な個人向けの資金調達に使用される契約書です。以下の特徴を持っています。 1.連帯保証付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが契約に盛り込まれています。 2.一般・非事業用: 借りた資金は一般的な用途、非事業用に使用されることが明示されています。これにより、資金の使途が制限され、事業目的での使用が禁じられています。 3.一括払い: 借りた資金は一括で返済されることが契約に記載されています。これにより、借り手は契約期間内に全額を返済する義務が発生します。 このような契約書は、個人向けの資金調達(例えば、住宅ローンや自動車購入のためのローンなど)を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。また、改正民法に対応していることで、法律の変更に伴うリスクも軽減されます。一括払いによって、返済期間が短くなるため、借り手には早期返済の負担がかかりますが、貸し手にとってはリスクが低減される利点があります。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証) 第7条(合意管轄) 第8条(協議)

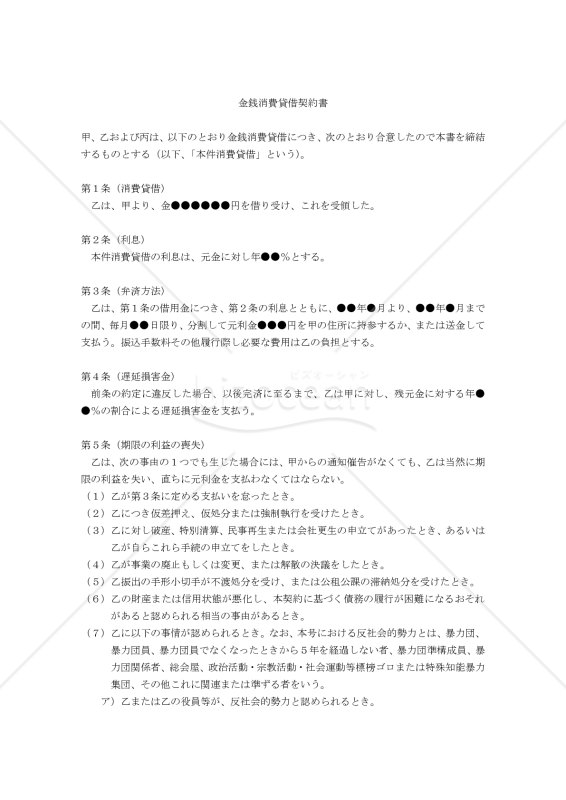

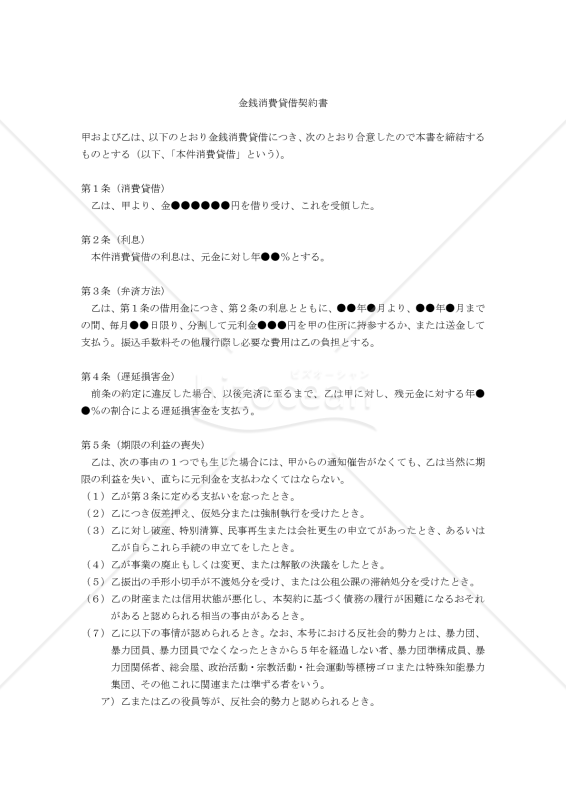

「金銭消費貸借契約書(連帯保証付、一般・非事業用〔分割払い〕)」とは、一般的な個人向けの金銭消費貸借契約書で、以下の特徴を持っています。 連帯保証付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが契約に盛り込まれています。 一般・非事業用: 借りた資金は一般的な用途、非事業用に使用されることが明示されています。これにより、資金の使途が制限され、事業目的での使用が禁じられています。 分割払い: 借りた資金は分割払いで返済されることが契約に記載されています。これにより、借り手は契約期間内に分割された額を返済する義務が発生します。分割払いは、一定期間ごとに返済額が設定されることが一般的です。 このような契約書は、個人向けの資金調達(例えば、住宅ローンや自動車購入のためのローンなど)を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。分割払いの条件は、借り手の返済能力や貸し手のリスク許容度に応じて調整されることが一般的です。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証) 第7条(合意管轄) 第8条(協議)

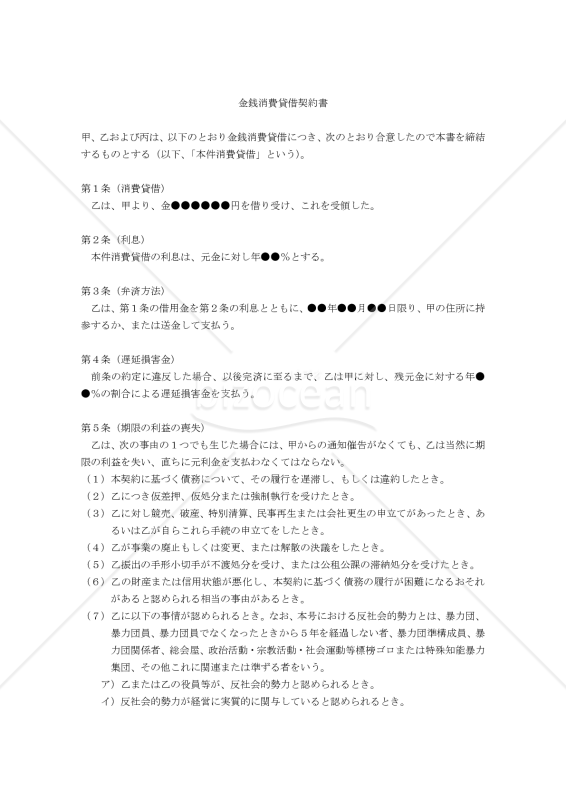

「【改正民法対応版】金銭消費貸借契約書(連帯保証付、事業用〔一括払い〕)」とは、改正された民法に準拠した金銭消費貸借契約書の一種で、借り手が事業用の資金を借りる際に使用される契約書です。以下の特徴を持っています。 連帯保証付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが契約に盛り込まれています。 事業用: 借りた資金は事業に使用されることが明示されています。これにより、資金の使途が制限され、事業以外の目的での使用が禁じられています。 一括払い: 借りた資金は一括で返済されることが契約に記載されています。これにより、借り手は契約期間内に全額を返済する義務が発生します。 このような契約書は、事業用の資金調達を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。また、改正民法に対応していることで、法律の変更に伴うリスクも軽減されます。一括払いによって、返済期間が短くなるため、借り手には早期返済の負担がかかりますが、貸し手にとってはリスクが低減される利点があります。 ※注意:事業用融資の保証契約については、その締結日の前1か月以内に、公証人があらかじめ保証人になろうとする者から直接その保証意思を確認して公正証書(保証意思宣明公正証書)を作成しなければ、効力を生じません。本契約書の締結のみでは保証は有効ではありませんのでご留意ください。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証) 第7条(合意管轄) 第8条(協議)

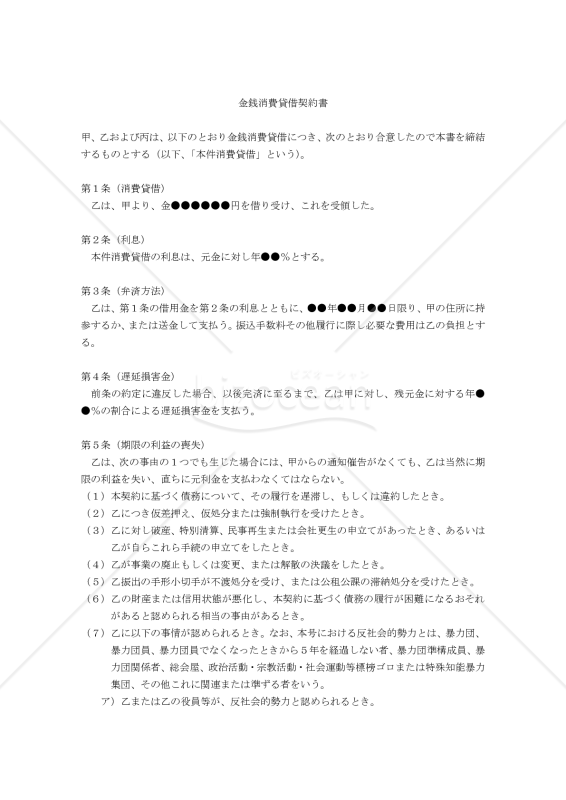

「【改正民法対応版】金銭消費貸借契約書(連帯保証付、事業用〔分割払い〕)」とは、改正された民法に準拠した金銭消費貸借契約書の一種で、借り手が事業用の資金を借りる際に使用される契約書です。以下の特徴を持っています。 連帯保証付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが契約に盛り込まれています。 事業用: 借りた資金は事業に使用されることが明示されています。これにより、資金の使途が制限され、事業以外の目的での使用が禁じられています。 分割払い: 借りた資金は分割払いで返済されることが契約に記載されています。これにより、借り手は契約期間内に分割された額を返済する義務が発生します。分割払いは、一定期間ごとに返済額が設定されることが一般的です。 このような契約書は、事業用の資金調達を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。また、改正民法に対応していることで、法律の変更に伴うリスクも軽減されます。分割払いの条件は、借り手の返済能力や貸し手のリスク許容度に応じて調整されることが一般的です。 ※注意:事業用融資の保証契約については、その締結日の前1か月以内に、公証人があらかじめ保証人になろうとする者から直接その保証意思を確認して公正証書(保証意思宣明公正証書)を作成しなければ、効力を生じません。本契約書の締結のみでは保証は有効ではありませんのでご留意ください。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証) 第7条(合意管轄) 第8条(協議)

「【改正民法対応版】金銭消費貸借契約書(連帯保証予約付、事業用〔一括払い〕)」とは、改正された民法に準拠した金銭消費貸借契約書の一種です。この契約書は、借り手が事業用の資金を借りる際に使用され、以下の特徴を持っています。 連帯保証予約付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが予め契約に盛り込まれています。 事業用: 借りた資金は事業に使用されることが明示されています。これにより、資金の使途が制限され、事業以外の目的での使用が禁じられています。 一括払い: 借りた資金は一括で返済されることが契約に記載されています。これにより、借り手は契約期間内に全額を返済する義務が発生します。 このような契約書は、事業用の資金調達を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。また、改正民法に対応していることで、法律の変更に伴うリスクも軽減されます。 ※注意:事業用融資の保証契約については、その締結日の前1か月以内に、公証人があらかじめ保証人になろうとする者から直接その保証意思を確認して公正証書(保証意思宣明公正証書)を作成しなければ、効力を生じません。本契約書の締結のみでは保証は有効ではありませんのでご留意ください。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証契約の予約および保証契約締結の手順等) 第7条(合意管轄) 第8条(協議)

【改正民法対応版】金銭消費貸借契約書(抵当権付、一括払い)は、日本の改正民法に準拠した金銭消費貸借契約の書面で、抵当権を担保に付けて一括払いで返済する取り決めが記載されています。抵当権は、不動産を担保として設定される権利で、債務不履行時に債権者が優先的に不動産の処分を行って債権を回収できる権利です。 本雛型は適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法に対応しております。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(抵当権の設定) 第7条(登記義務) 第8条(担保価値の保持) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(合意管轄) 第12条(協議)

【改正民法対応版】金銭消費貸借契約書(抵当権付、分割払い)は、日本の改正民法に準拠した金銭消費貸借契約の書面で、抵当権を担保に付けて分割払いで返済する取り決めが記載されています。抵当権は、不動産を担保として設定される権利で、債務不履行時に債権者が優先的に不動産の処分を行って債権を回収できる権利です。 このような契約書は、金銭消費貸借契約の条件や当事者の権利義務を明確化し、トラブルや紛争を未然に防ぐ役割を果たします。また、抵当権付きの契約であるため、貸主は借主が返済義務を果たさない場合、担保となる不動産を処分することができます。分割払いの返済方法を採用しているため、借主は契約期間中に定期的に元金と利息を支払い、負担を分散して返済することができます。これにより、借主にとっては返済負担が比較的軽減される利点があります。 一方、貸主にとっては、分割払いでの返済によって返済リスクが分散される利点がありますが、返済期間が長くなることによるデフォルトリスク(債務不履行リスク)も考慮する必要があります。担保として設定された抵当権は、借主が返済義務を果たさない場合に貸主が優先的に不動産の処分を行って債権を回収できる権利を保証しますが、不動産市場の変動や処分手続きにかかる時間と費用も考慮する必要があります。 このため、貸主と借主双方は、契約条件や担保となる不動産の評価額、抵当権の設定範囲や優先順位を慎重に検討し、契約書を作成することが重要です。 本雛型は適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法に対応しております。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(抵当権の設定) 第7条(登記義務) 第8条(担保価値の保持) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(合意管轄) 第12条(協議)

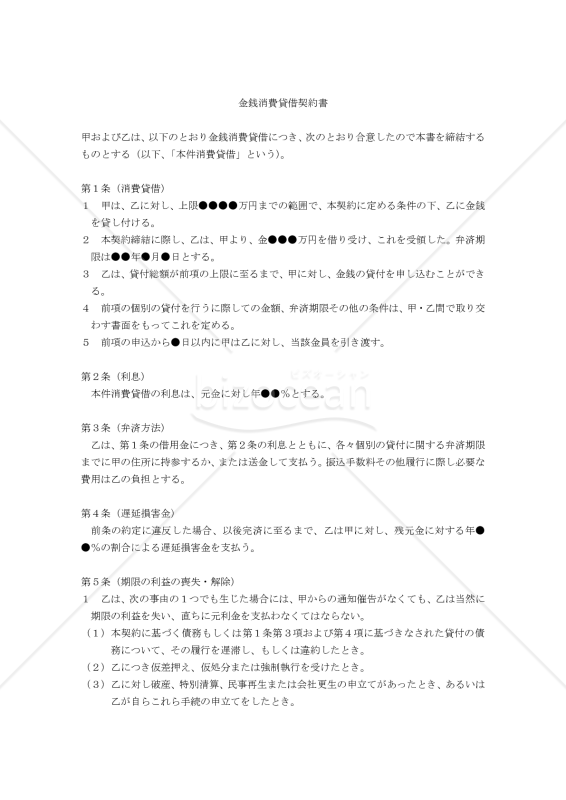

【改正民法対応版】金銭消費貸借契約書(根抵当権付、一括払い)は、日本の改正民法に準拠した金銭消費貸借契約の書面で、根抵当権を担保に付けて一括払いで返済する取り決めが記載されています。根抵当権は、不動産を担保とする抵当権の一種で、複数の債権に対して一定の範囲内で優先権を持つ権利です。 このような契約書は、金銭消費貸借契約の条件や当事者の権利義務を明確化し、トラブルや紛争を未然に防ぐ役割を果たします。また、根抵当権付きの契約であるため、貸主は借主が返済義務を果たさない場合、担保となる不動産に対して根抵当権を行使し、不動産を処分することができます。ただし、根抵当権の範囲や優先順位によっては、他の債権者に先行して回収できない場合もあります。そのため、契約時には根抵当権の設定範囲や優先順位を慎重に検討することが重要です。 一括払いの返済方法を採用しているため、借主は契約期間中に利息を支払い、期日が来たら元金を一度に返済することになります。これにより、貸主は元金と利息を確実に回収できることが期待されますが、借主にとっては一定期間後に大きな返済負担が発生することに注意が必要です。 本雛型は適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法に対応しております。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失・解除) 第6条(根抵当権の設定) 第7条(登記義務) 第8条(担保価値の保持) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(合意管轄) 第12条(協議)

【改正民法対応版】金銭消費貸借契約書(根抵当権付、分割払い)は、日本の改正民法に準拠した金銭消費貸借契約の書面で、根抵当権を担保に付けて分割払いで返済する取り決めが記載されています。根抵当権は、不動産を担保とする抵当権の一種で、複数の債権に対して一定の範囲内で優先権を持つ権利です。 このような契約書は、金銭消費貸借契約の条件や当事者の権利義務を明確化し、トラブルや紛争を未然に防ぐ役割を果たします。また、根抵当権付きの契約であるため、貸主は借主が返済義務を果たさない場合、担保となる不動産に対して根抵当権を行使し、不動産を処分することができます。ただし、根抵当権の範囲や優先順位によっては、他の債権者に先行して回収できない場合もあります。そのため、契約時には根抵当権の設定範囲や優先順位を慎重に検討することが重要です。 本雛型は適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法に対応しております。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失・解除) 第6条(根抵当権の設定) 第7条(登記義務) 第8条(担保価値の保持) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(合意管轄) 第12条(協議)

【改正民法対応版】金銭消費貸借契約書(質権〔動産〕付、分割払い)」は、金銭の貸借に関する契約で、甲(貸主)が乙(借主)に金銭を貸し付けることを定めたものです。 この契約では、質権(動産)を担保に、分割払いで返済が行われることが特徴です。 このような契約書は、金銭消費貸借契約の条件や当事者の権利義務を明確化し、トラブルや紛争を未然に防ぐ役割を果たします。 また、質権(動産)付きの契約であるため、貸主は借主が返済義務を果たさない場合、担保となる動産を処分することができます。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(質権の設定) 第7条(本件動産の引き渡し) 第8条(質権による担保) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(質権の実行) 第12条(精算) 第13条(本件動産の返還) 第14条(合意管轄) 第15条(協議)

【改正民法対応版】金銭消費貸借契約書(質権〔動産〕付、一括払い)は、日本の改正民法に準拠した金銭消費貸借契約の書面で、質権(動産)を担保に付けて一括払いで返済する取り決めが記載されています。 このような契約書は、金銭消費貸借契約の条件や当事者の権利義務を明確化し、トラブルや紛争を未然に防ぐ役割を果たします。また、質権(動産)付きの契約であるため、貸主は借主が返済義務を果たさない場合、担保となる動産を処分することができます。 本雛型は適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法に対応しております。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(質権の設定) 第7条(本件動産の引き渡し) 第8条(質権による担保) 第9条(追加担保の提供) 第10条(火災保険の設定) 第11条(質権の実行) 第12条(精算) 第13条(本件動産の返還) 第14条(合意管轄) 第15条(協議)

![]() 退会済み

退会済み

2021.08.24

いつも使ってますが分かり易く便利 ━━━━━━━━ 2021/08/24 追記 ━━━━━━━━ いつも情報を頂いて重宝してます。

![]() [業種]

サービス

男性/60代

[業種]

サービス

男性/60代

2021.07.29

大変参考になりました。次回はグループ会社内での金銭貸借や子会社への貸付に対する契約書があれば参考にしたいです

![]() [業種]

主婦・学生・働いていない

男性/80代

[業種]

主婦・学生・働いていない

男性/80代

2019.12.10

大変助かりました ━━━━━━━━ 2019/12/10 追記 ━━━━━━━━ 大変助かりました ━━━━━━━━ 2019/12/10 追記 ━━━━━━━━ 大変助かりました

![]() [業種]

その他

女性/70代

[業種]

その他

女性/70代

2019.11.21

この度はありがとうがざいます。 ━━━━━━━━ 2019/11/21 追記 ━━━━━━━━ 有難うございます ━━━━━━━━ 2019/11/21 追記 ━━━━━━━━ とても助かります。

売買契約書 債務承認弁済契約書・債務弁済契約書 利用規約 請負契約書 NDA・機密保持契約書・秘密保持契約書 賃貸契約書・賃貸借契約書 業務提携契約書 取引基本契約書 M&A契約書・合併契約書 コンサルティング契約書・顧問契約書 販売店・代理店契約書 金銭消費貸借契約書 譲渡契約書 使用貸借契約書 解約通知書・契約解除通知・契約解除合意書 リース契約書 投資契約書・出資契約書 贈与契約書 業務委託契約書

経営企画 人事・労務書式 経営・監査書式 その他(ビジネス向け) 社外文書 Googleドライブ書式 売上管理 中国語・中文ビジネス文書・書式 業務管理 社内文書・社内書類 マーケティング 請求・注文 企画書 業種別の書式 コロナウイルス感染症対策 契約書 経理業務 英文ビジネス書類・書式(Letter) リモートワーク 営業・販売書式 総務・庶務書式 製造・生産管理 トリセツ 法務書式 経理・会計・財務書式 マーケティング・販促・プロモーション書式

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。