110件中 61 - 80件

-

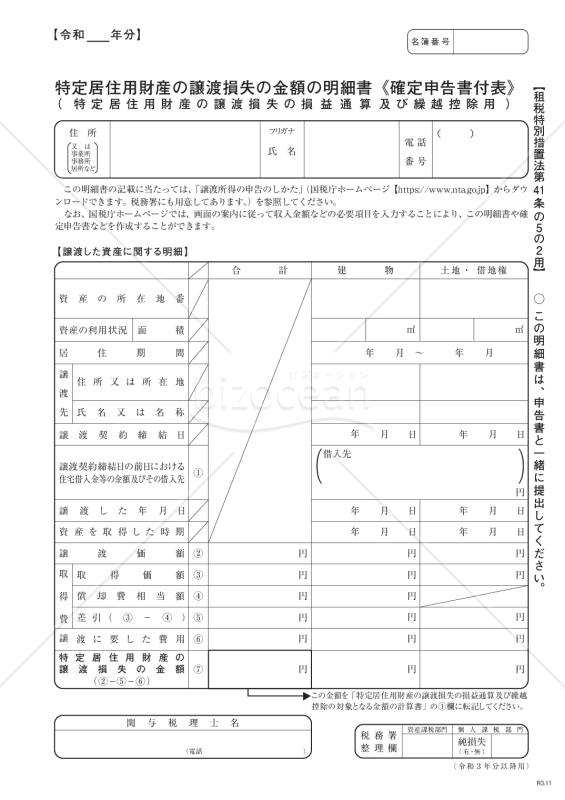

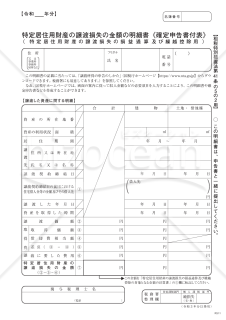

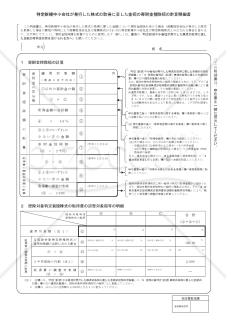

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】」は、国税庁ホームページ(https://www.nta.go.jp)から参照できる重要な文書です。譲渡時の金融上の損失を詳細に報告する際の重要な書面として、確定申告の一環としてこの文書の提出が求められることがあります。住宅や不動産の譲渡に際して発生した損失額の明細や、その計算の根拠となる情報をまとめて記入する必要があります。この文書の正確な記入と提出は、税務上の誤解や後のトラブルを防ぐための鍵となります。正しい手続きと情報の提供を心がけ、対応していきましょう。

- 件

- 件

-

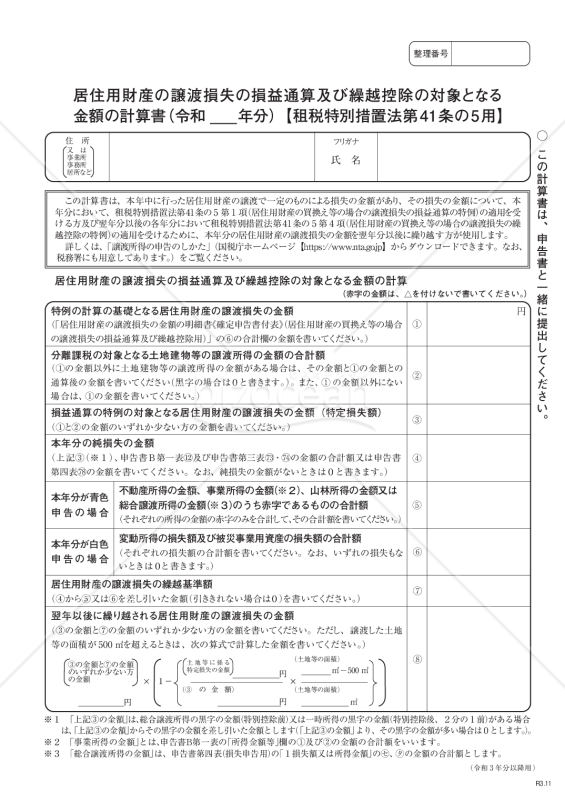

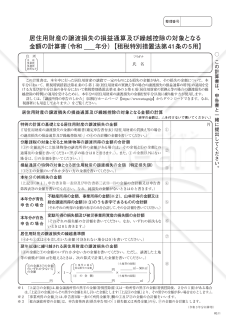

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税務申告時に不可欠な文書であり、譲渡した居住用財産に関連する損失の取り扱いを明確にするためのものです。この文書は、税金の適切な計算や控除を正しく行うためのガイドラインとして役立ちます。損益通算や繰越控除を適正に申請するためには、この計算書の正確な記入が不可欠です。国税庁の提供する資料の中でも、特に詳細な情報が必要な場面での利用が想定されております。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

-

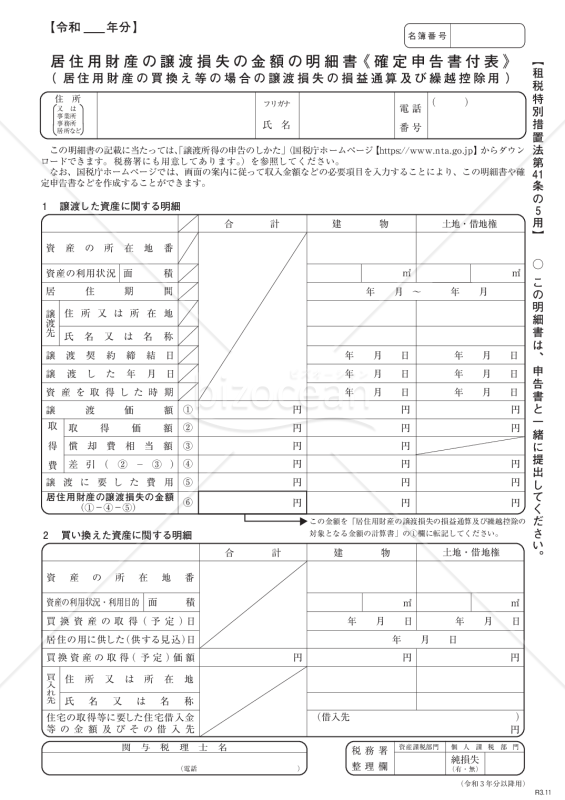

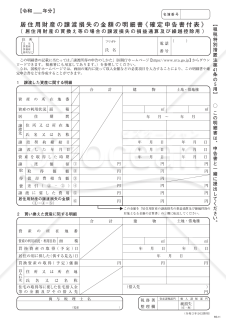

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、税務申告の際に不可欠な文書の一つとなっています。国税庁が提供するこの文書は、居住用財産の譲渡時に生じる損失の詳細な内訳をきちんと申告するためのものです。正確かつ適時な申告のためのサポートツールとして、この明細書の使用をおすすめします。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

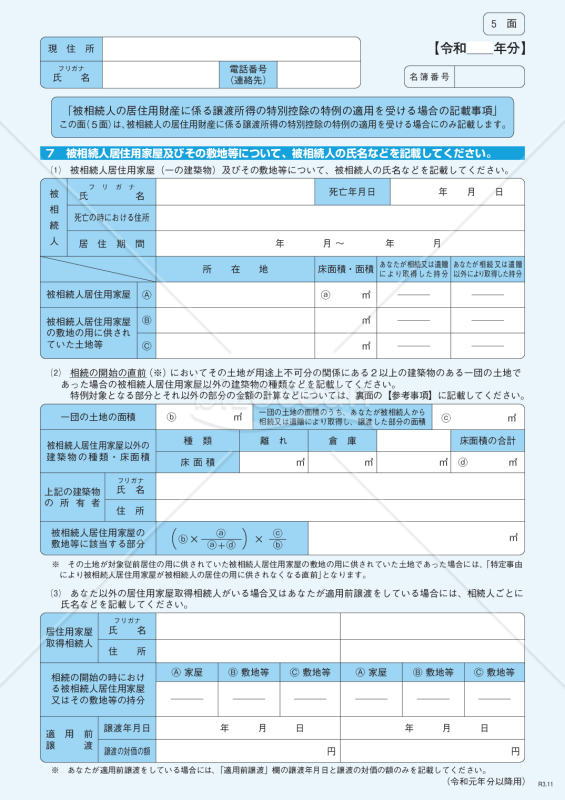

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートをご利用いただければ、土地や建物に関連する譲渡所得の内訳を整理し、確定申告手続きを効率的に進めることができます。このテンプレートは、確実な情報提供を目指し、複雑な手続きをスムーズに行い、正確な内訳情報を提供する助けとなることでしょう。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

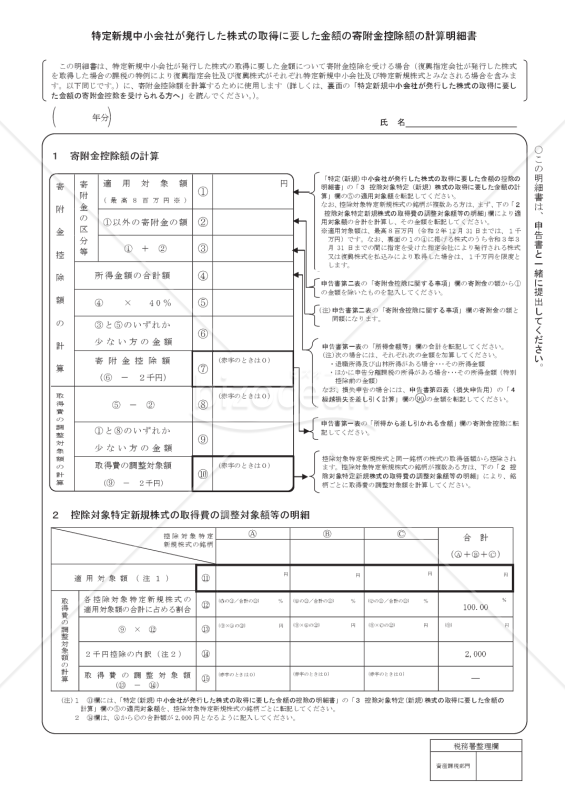

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

「特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書」は、日本の税制において特定の新規中小企業に投資をした場合に、その投資額を寄附金控除として計算できる際に使用される書類です。どれだけの額を寄附金として控除できるのかといった計算が可能です。これは税金を節約するための仕組みであり、中小企業への投資を促進するために設けられています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

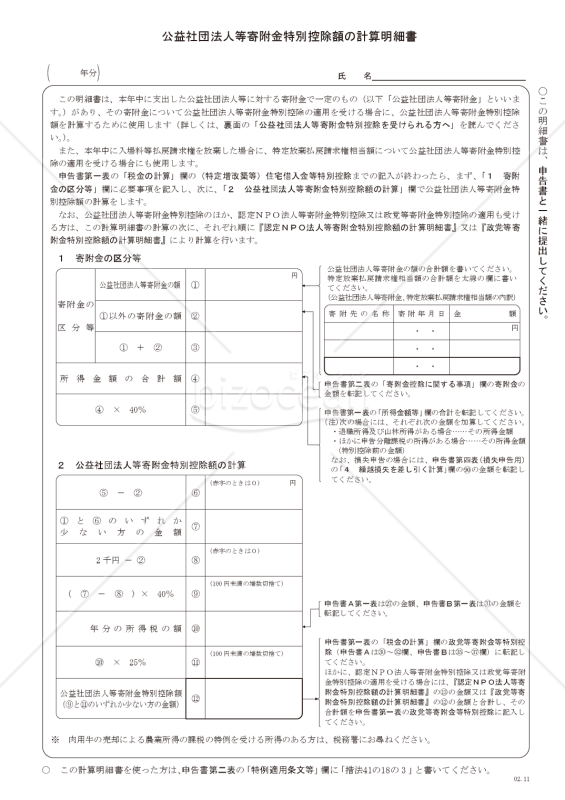

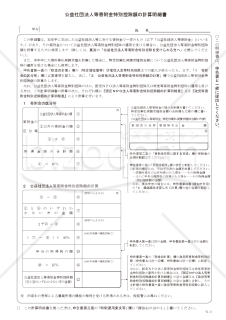

公益社団法人等寄附金特別控除額の計算明細書

公益社団法人等寄附金特別控除額の計算明細書

「公益社団法人等寄附金特別控除額の計算明細書」は、公益社団法人やその他の資格を有する組織にお金を寄付した場合、税金の控除を受けるために必要な書類です。一般的に、寄附を受けた組織がこの書類を提供し、その後国税庁などの公的機関がそれを承認します。寄附した組織名、寄附額、寄附日などの関連する詳細が記されており、税額控除を受ける際の申告時の証拠となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

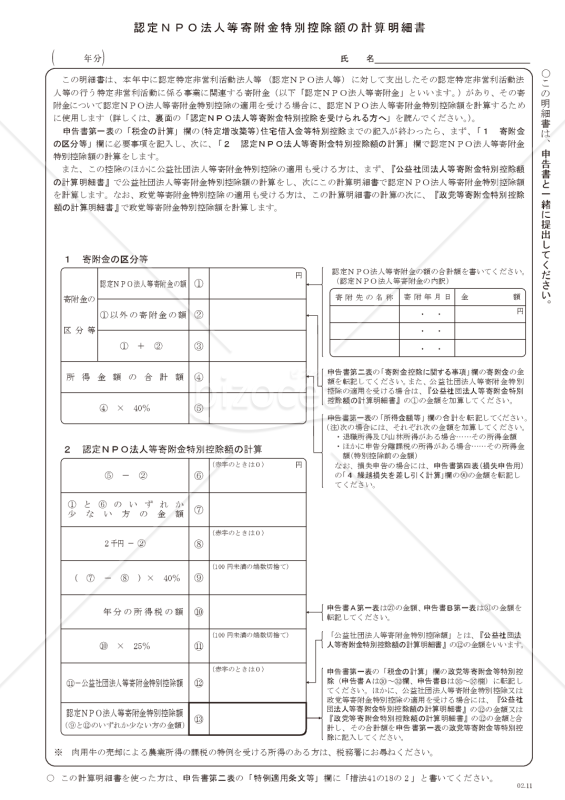

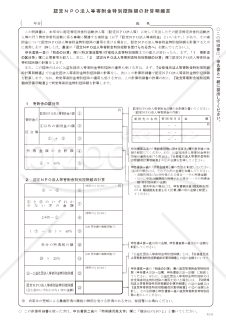

認定NPO法人等寄附金特別控除額の計算明細書

認定NPO法人等寄附金特別控除額の計算明細書

この明細書は、本年中に認定特定非営利活動法人等 (認定NPO法人等)に対して支出したその認定特定非営利活動法人等の行う特定非営利活動に係る事業に関連する寄附金(認定NPO法人等寄附金)があり、その寄附金について認定NPO法人等寄附金特別控除の適用を受ける場合に、認定NPO法人等寄附金特別控除額を計算するために使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

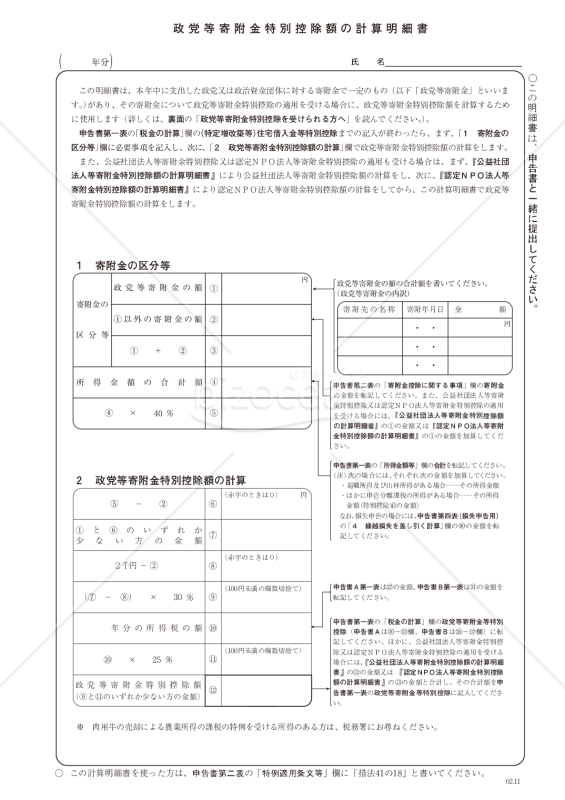

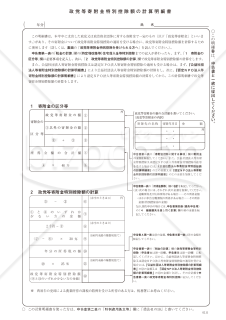

政党等寄附金特別控除額の計算明細書

政党等寄附金特別控除額の計算明細書

「政党等寄附金特別控除額の計算明細書」とは、政党や政治団体に金銭的な支援を行った際に、その金額を税金から控除するための証明書です。日本国内での税金申告において、政治への寄附を行った人が税務署に対して提出する書類となります。 寄附の日付、金額、受け取った政党名など寄附に関する詳細と、どれくらい税金を減らすことができるかの計算式や金額が明記されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

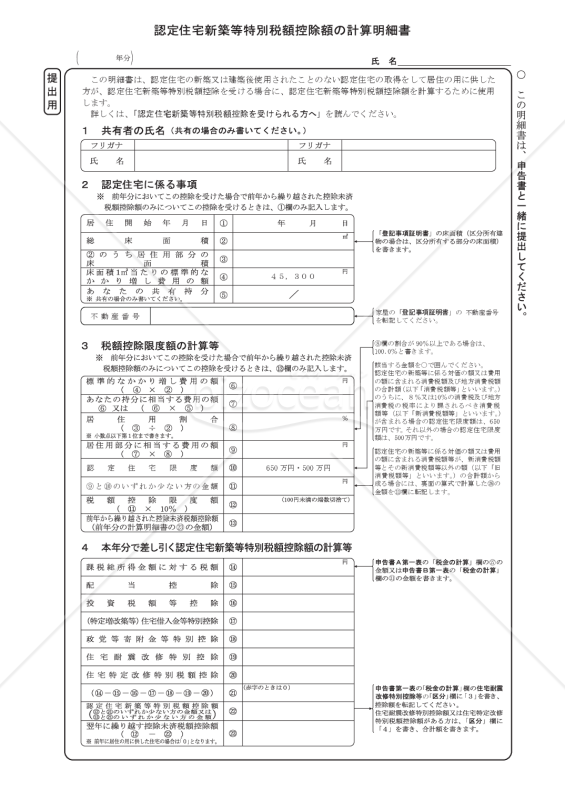

認定住宅新築等特別税額控除額の計算明細書(提出用・控用)

認定住宅新築等特別税額控除額の計算明細書(提出用・控用)

「認定住宅新築等特別税額控除額の計算明細書(提出用・控用)」は、認定住宅取得時に税金控除の適用を受けるために必要な書類です。 認定住宅新築等特別税額控除とは、個人が国の指定する「認定長期優良住宅」や「認定低炭素住宅」といった認定住宅を新築・購入する際、その住宅の広さに応じて一定額を税金から差し引く制度です。 無料でダウンロードいただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

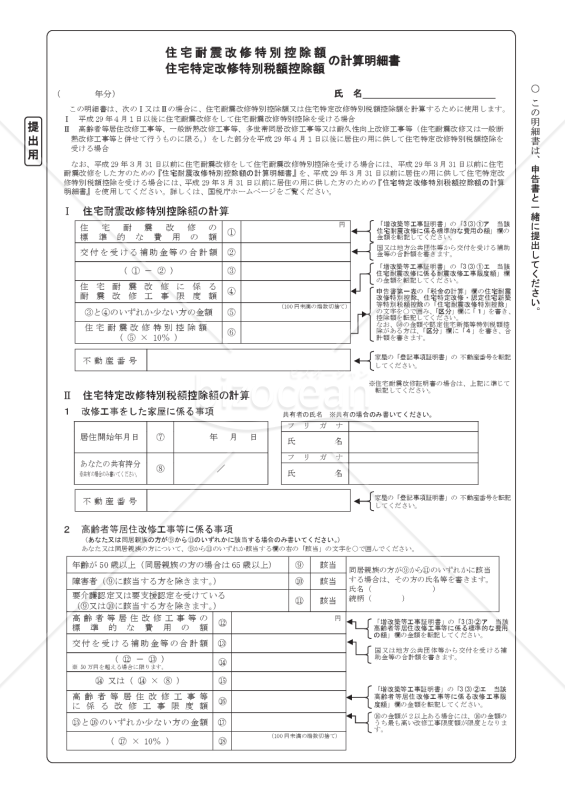

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書(提出用・控用)

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書(提出用・控用)

「住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書(提出用・控用)」は、国税庁ホームページ(https://www.nta.go.jp)から提供される、住宅の耐震改修に関する特別控除額や特定改修に関する特別控除額を計算するための明細書です。 この明細書を使用することで、住宅の改修に関する税制上の優遇処置を正確に計算することができます。 最新情報については、出典元である国税庁ホームページ(https://www.nta.go.jp)をご参照ください。

- 件

-

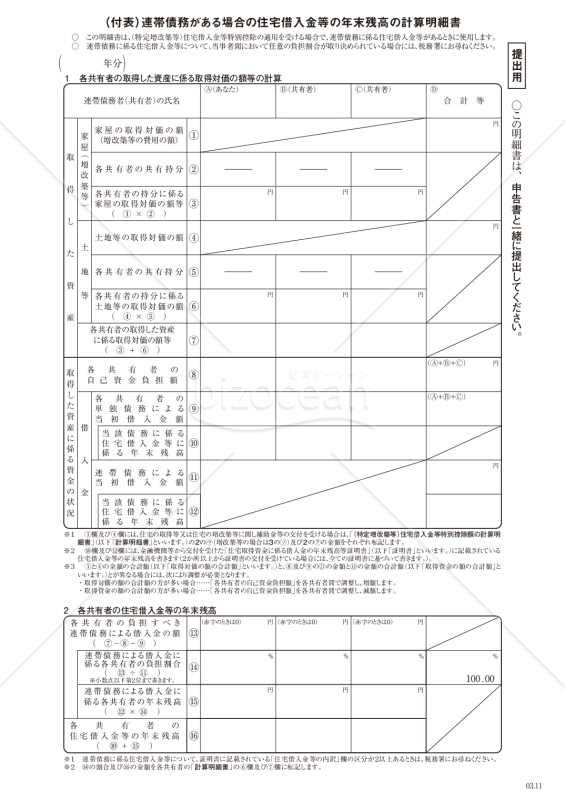

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)」は、特定増改築等の住宅借入金等特別控除の適用を受ける際に申告するための書類です。PDF形式ファイルで作成されており、ご自宅などで印刷して使えるため、簡単かつ便利です。本テンプレートは「提出用」と「控用」の2枚があり、控用は保管し、申告には必ず「提出用」を利用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

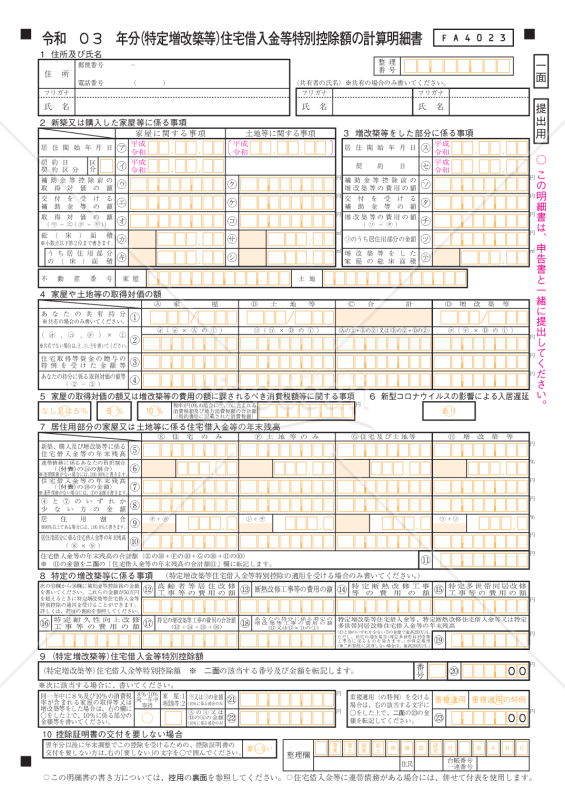

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和3年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和3年分】

住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

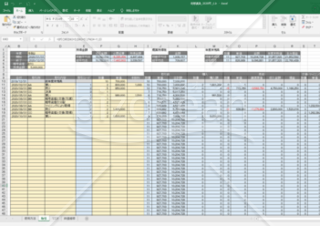

仮想通貨の所得計算(確定申告)

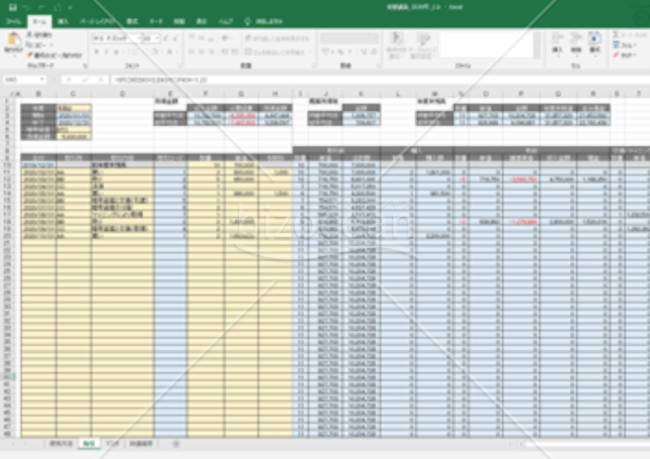

仮想通貨の所得計算(確定申告)

・確定申告用に仮想通貨の所得を計算するためのエクセルです(2020年度用)。 ・給与所得がある個人が、雑所得で申告することを前提としています。 ・取引内容をドロップダウンで選択し、取引数量と金額を入力することで、所得金額を計算します。 ・他の仮想通貨との交換で取得した場合は、取引所の終値で取得したものとします。 ・総平均法と移動平均法の両方の計算結果を出力します。 ・仮想通貨の取引分の所得税額を計算します。

-

課税仕入高計算表

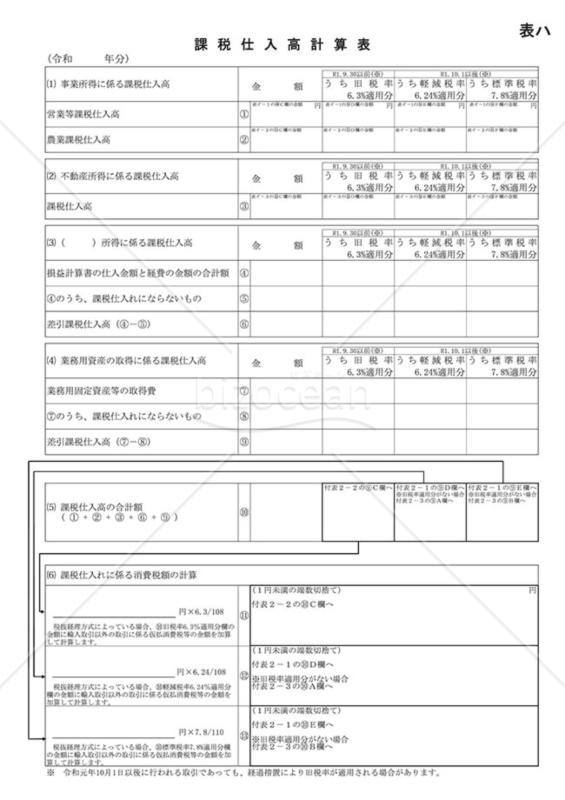

課税仕入高計算表

消費税等の確定申告書の課税仕入高計算表です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

課税売上高計算表

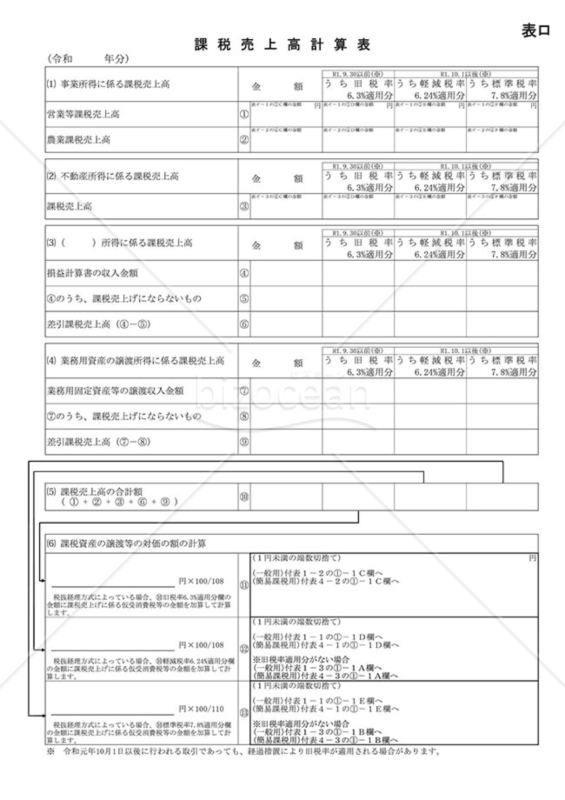

課税売上高計算表

消費税等の確定申告書の課税売上高計算表です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

課税取引金額計算表(農業所得用)

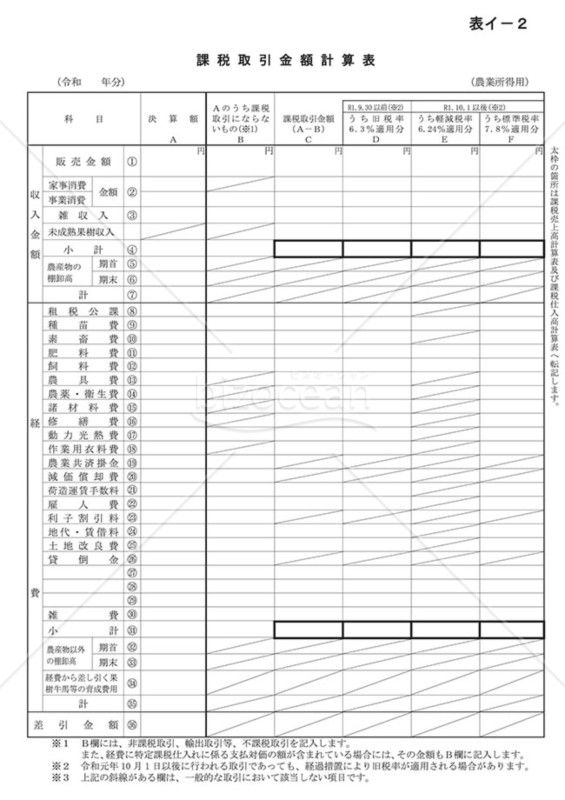

課税取引金額計算表(農業所得用)

「課税取引金額計算表(農業所得用)」テンプレートは、消費税等の確定申告書に使用する、農業所得に関する課税取引金額計算表のテンプレートです。このテンプレートを使用して、農業所得に関する計算を簡便に行い、確定申告手続きを円滑に進めることができます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。的確な申告書の作成を実現しましょう。

-

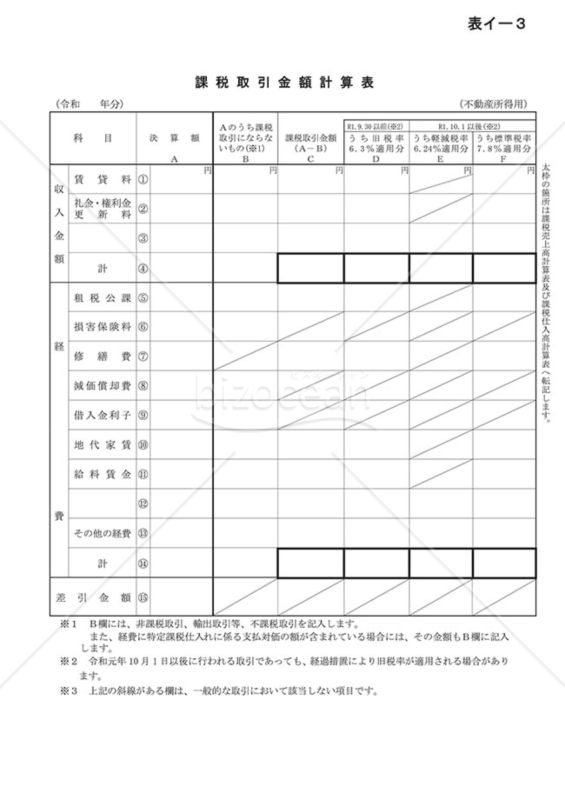

課税取引金額計算表(不動産所得用)

課税取引金額計算表(不動産所得用)

「課税取引金額計算表(不動産所得用)」テンプレートは、消費税等の確定申告書に使用する、不動産所得に関する課税取引金額計算表のテンプレートです。このテンプレートを利用することで、不動産所得に関連する計算を簡単に行い、確定申告のプロセスを効率化できます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。このテンプレートを使用して、確実な申告書作成を行いましょう。

- 件

-

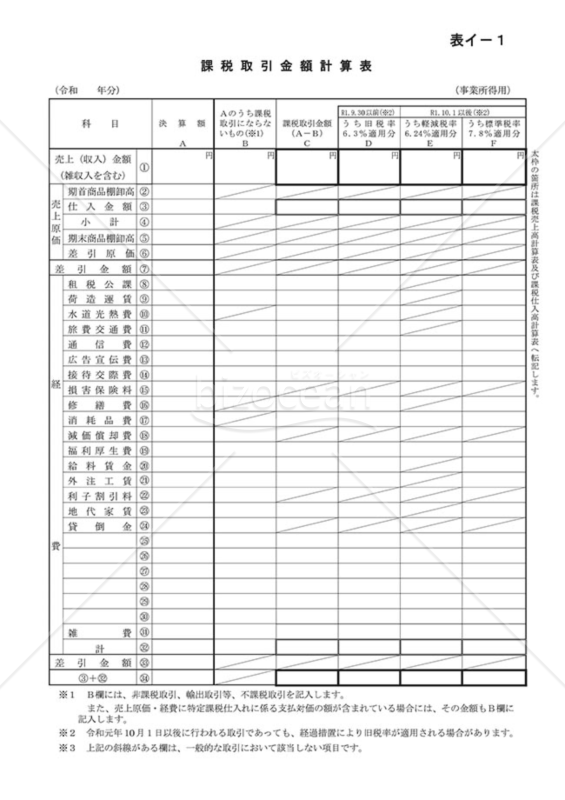

課税取引金額計算表(事業所得用)

課税取引金額計算表(事業所得用)

「課税取引金額計算表(事業所得用)」テンプレートは、消費税等の確定申告書に使用する課税取引金額計算表(事業所得用)のテンプレートです。このテンプレートを活用することで、事業所得に関する課税取引金額を効率的に計算し、確定申告の手続きをスムーズに行うことができます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。迅速かつ正確な申告書作成を行いましょう。

- 件

-

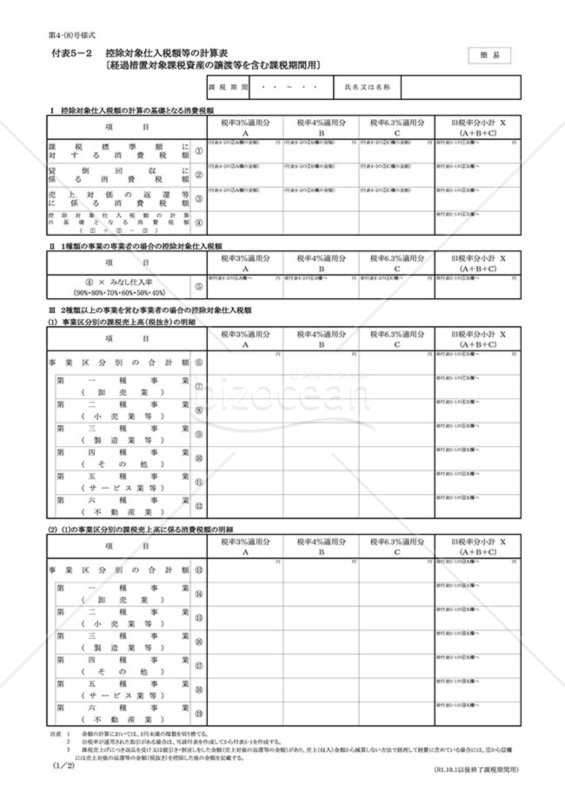

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用し、特定の課税資産の譲渡等が含まれる事業者向けの計算明細書です。基準期間の課税売上高が5,000万円以下の事業者が、税制の変更や経過措置に対応した正確な消費税計算を行うためのサポートツールです。特に、複数の税率が適用される取引を行った事業者にとっては、この付表は申告の際の大きな手助けとなります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

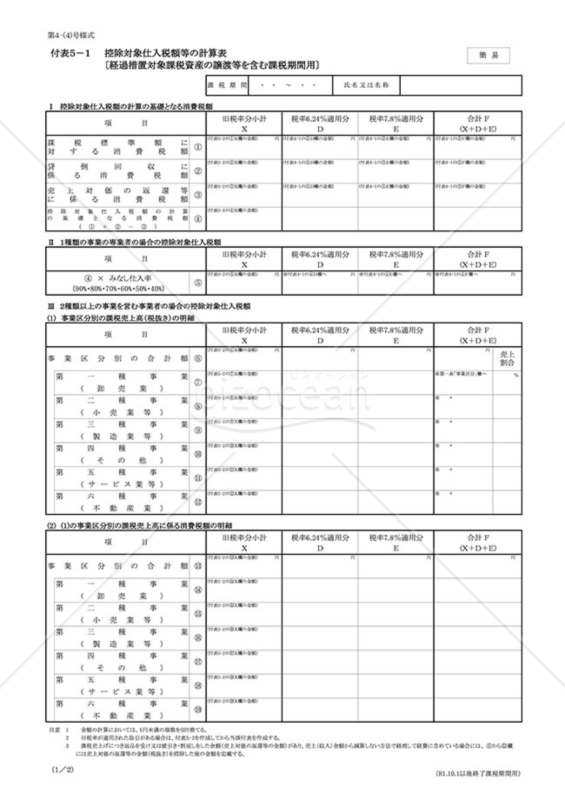

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用する事業者のための重要な書式です。基準期間の課税売上高が5,000万円以下の事業者が、税制改革や経過措置に関連する特定の譲渡等を行った場合に、正確な消費税計算を行うための支援ツールとして提供されています。この計算表を使用することで、税務上の正確性を確保し、適切な申告が可能となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 件

-

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

- 件

-

公益社団法人等寄附金特別控除額の計算明細書

- 件

-

認定NPO法人等寄附金特別控除額の計算明細書

- 件

-

政党等寄附金特別控除額の計算明細書

- 件

-

認定住宅新築等特別税額控除額の計算明細書(提出用・控用)

- 件

-

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書(提出用・控用)

- 件

-

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和3年分】

- 件

-

仮想通貨の所得計算(確定申告)

-

課税仕入高計算表

- 件

-

課税売上高計算表

- 件

-

課税取引金額計算表(農業所得用)

-

課税取引金額計算表(不動産所得用)

- 件

-

課税取引金額計算表(事業所得用)

- 件

-

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件