49件中 1 - 20件

-

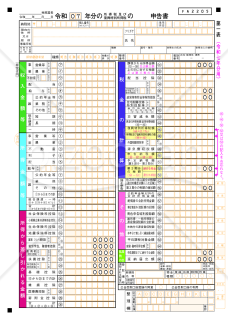

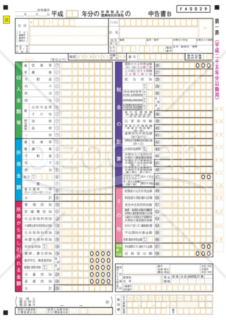

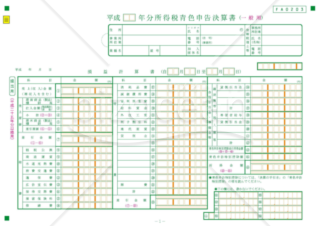

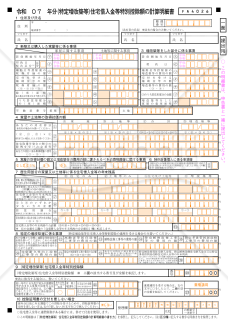

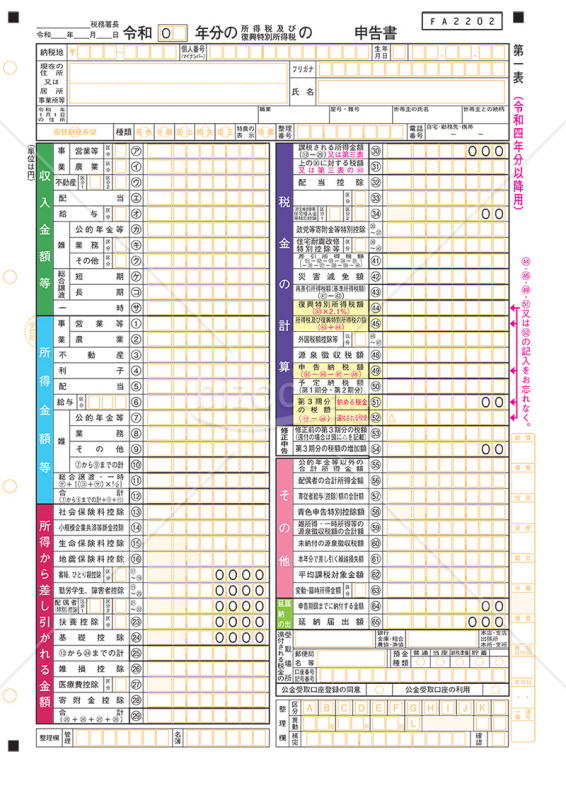

申告書第一表・第二表【令和7年分用】

申告書第一表・第二表【令和7年分用】

令和7年分の所得税および復興特別所得税の申告に対応した「第一表・第二表」です。 ■申告書第一表・第二表とは 第一表は、収入金額や所得金額、税額計算、還付金額など申告の基本情報を記載する書類です。第二表は、所得の内訳や各種控除、配偶者・親族情報、住民税・事業税関連事項など詳細情報を補足するために使用します。 ■利用シーン <事業所得・不動産所得がある個人の確定申告> 給与だけでなく、事業・不動産・雑所得など複数の所得区分がある場合の年次申告に適しています。 <医療費控除・寄附金控除・住宅ローン控除等を適用する場合> 源泉徴収済みでも、各種控除の適用により還付を受けたい納税者が利用します。 ■利用・作成時のポイント <収入・所得・控除欄の対応関係を正確に> 第一表の「収入金額等」「所得金額等」と第二表の「所得の内訳」を整合させ、源泉徴収税額も漏れなく転記します。 <控除証明書類の添付・保管> 生命保険料・地震保険料・社会保険料などの控除証明書は、別途台紙に貼付・保管する運用が前提です。 <納付・還付方法の指定を忘れずに> 公金受取口座や振替口座欄を適切に記入し、納める税金/還付される税金のいずれにも対応できるようにします。 ■利用メリット <令和7年分用の最新様式でそのまま使える> 税額計算や復興特別所得税、住民税関係の欄配置まで最新仕様です。 <第一表・第二表がセットで整理され効率的> 所得・控除・住民税情報を一体で整理できるため、e-Tax入力や紙申告作成の下書きとしても有用です。 <控用レイアウトも確認しやすい> 控え用の案内が印刷されており、自身で控えを作成・保有する際の目安としても活用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

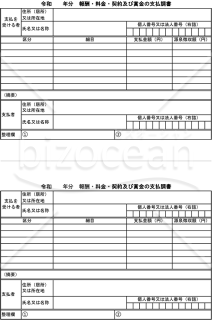

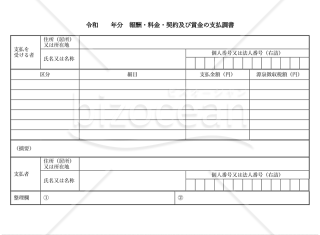

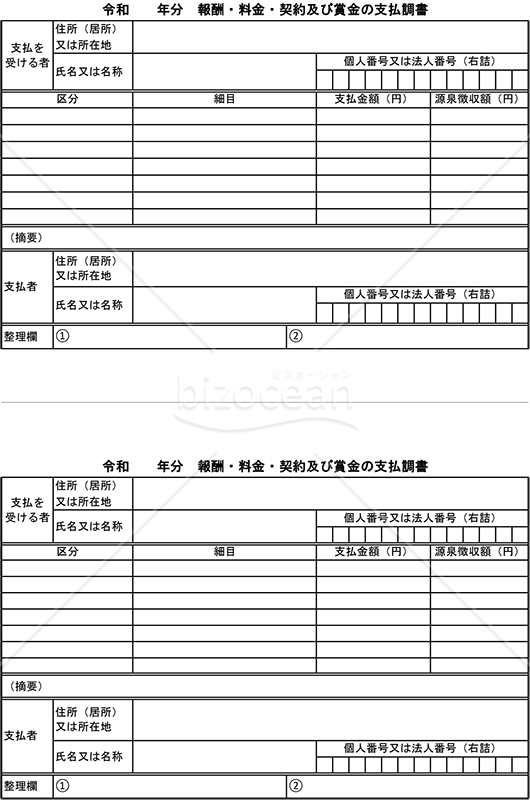

支払調書(2分割版)・縦・Excel

支払調書(2分割版)・縦・Excel

■支払調書(2分割版)とは 企業が外部の個人事業主や士業専門家へ報酬を支払った際に、その詳細を税務署へ報告するために作成する法定調書の1つです。年間支払額と源泉徴収税額を明記します。この2分割版のテンプレートは、税務署への提出分と、支払先本人への交付分を同時に作成できるため、事務作業の効率化に貢献します。 ■利用するシーン ・外部委託先への年間支払額をまとめ、法定調書合計表とともに税務署へ提出する準備を行う場面で利用します。 ・報酬の支払先である個人事業主が、確定申告を行う際の参考資料として自社の支払情報を通知する場合に利用します。 ・社内の経費精算や会計監査において、外部への報酬支払いの正当性を証明する証憑として活用する際に利用します。 ■利用する目的 ・支払者の源泉徴収義務が適正に果たされていることを、税務当局に対して報告するために利用します。 ・報酬を受け取った個人事業主が、自身の所得と納税額を正確に把握し、スムーズな確定申告を行うための情報を提供する目的で利用します。 ・所得税法に定められた報告義務を遵守し、企業のコンプライアンス体制を維持するために利用します。 ■利用するメリット ・支払者は、法定調書の提出義務を果たすことで、企業の社会的信用を維持できます。 ・報酬を受け取った側は、自身の収入と源泉徴収税額が明確に分かるため、確定申告の際の計算ミスを防げます。 ・税務署用と本人交付用を分けて作成する手間が省け、経理担当者の書類作成業務を効率化できます。 こちらは、Excel版の支払調書(2分割版)のテンプレートです。法令に基づく税務報告と支払先への情報提供をスムーズに行うために、無料でダウンロードできる本テンプレートをお役立てください。

- 件

-

-

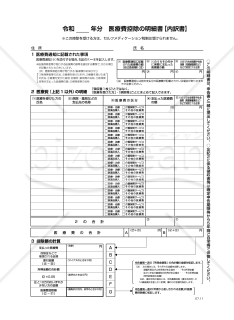

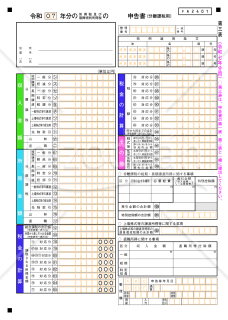

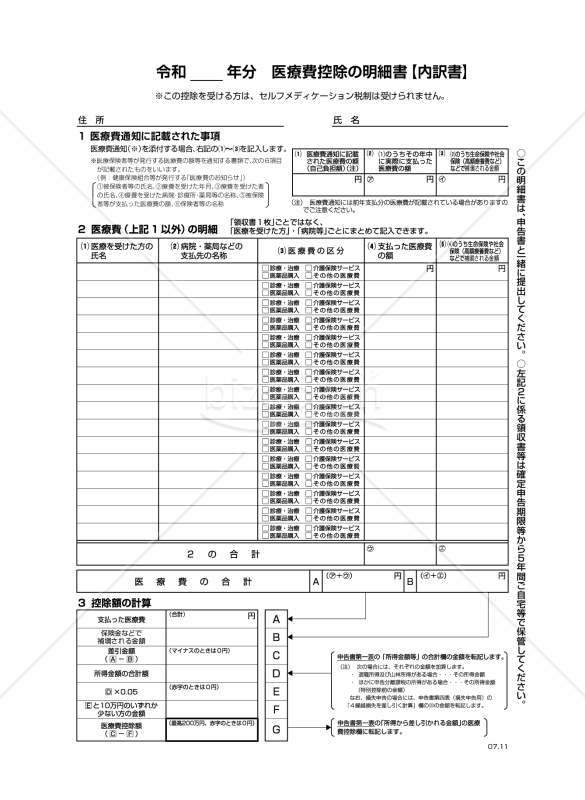

令和 年分医療費控除の明細書【令和7年分以降用】

令和 年分医療費控除の明細書【令和7年分以降用】

令和7年分以降の確定申告に対応した「医療費控除の明細書」です。医療費通知や領収書に基づき、支払った医療費の内訳を整理し、所得税控除の申請に必要な情報を網羅しています。申告書と一緒に提出する正式書式です。 ■医療費控除の明細書とは 医療費控除を受けるために、年間の医療費支払状況を記載する書類です。健康保険組合等が発行する「医療費のお知らせ」や領収書をもとに、支払額や補填額を正確に記載します。 ■利用シーン <1年間の医療費が一定額を超え、医療費控除を受けたいとき> 本人や生計を一にする配偶者・親族の医療費を合算し、控除対象となる医療費・補塡金額を整理する場面で利用します。 <健康保険組合等からの医療費通知を活用する場合> 医療費通知に必要な6項目が記載されている場合、原則として通知分の領収書を個別に明細化せず、通知添付+必要事項の記入で足りるため、事務負担を軽減できます。 ■利用・作成時のポイント <控除対象となる医療費と補塡額を分けて記載> 医療費の支払額から、生命保険や健康保険等による給付金・高額療養費など「保険金などで補塡される金額」を差し引く前提で、明細書の各欄に正しく集計することが重要です。 <領収書等は原則5年間の保管が必要> 明細書を提出する代わりに領収書の提出・提示は不要ですが、税務署からの問い合わせに備え、確定申告期限から5年間は自宅等で保管しておく必要があります。 <セルフメディケーション税制との併用不可> この医療費控除を適用する場合、スイッチOTC医薬品購入によるセルフメディケーション税制は同一年分について併用できない点に注意します。 ■利用メリット <医療費控除に必要な情報を一括整理> 医療機関名・受診者・年月・支払額・補塡額を一覧化でき、申告書への転記や計算ミスの防止に役立ちます。 <領収書の提出負担軽減と監査対応の両立> 明細書の提出のみで足りるため申告時の負担を減らしつつ、5年保管ルールにより税務調査にも対応できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

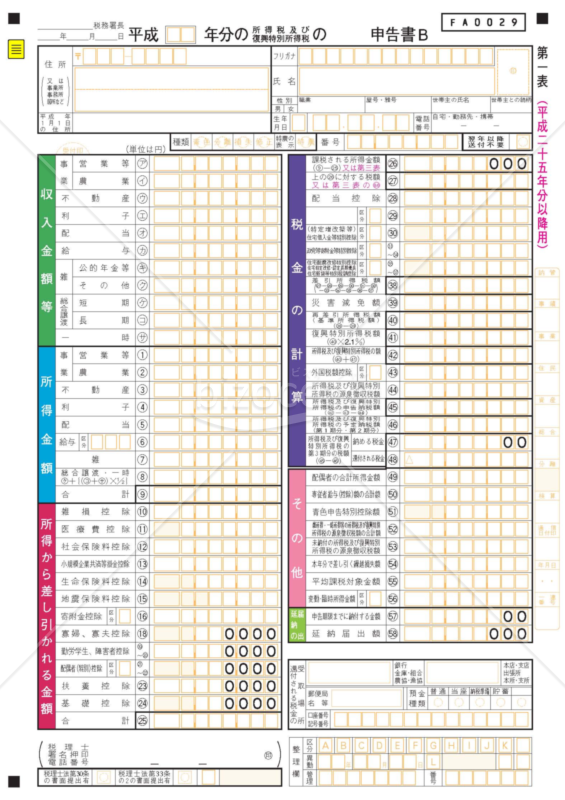

所得税及び復興特別所得税の確定申告書(申告書B)

所得税及び復興特別所得税の確定申告書(申告書B)

所得の種類にかかわらず、どなたも使用できます。※ 変動所得や臨時所得について平均課税を選択する方は申告書Bを使用します。

-

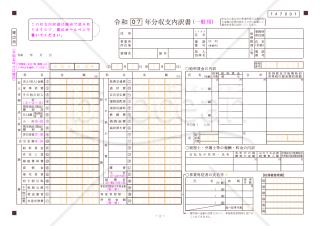

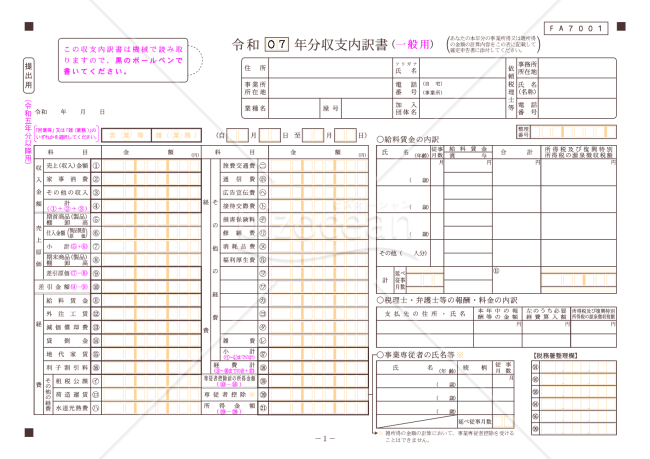

収支内訳書(一般用)【令和7年分用】

収支内訳書(一般用)【令和7年分用】

令和7年分の確定申告用「収支内訳書(一般用)」です。個人事業主やフリーランスが事業所得の収入・経費を整理し、所得税申告書に添付するための書類です。 ■収支内訳書とは 事業所得の収入金額と必要経費を明確に記載し、課税所得を計算するための書類です。確定申告時に第一表と一緒に提出し、税務署への申告に必要な情報です。 ■利用シーン <フリーランス・個人事業主として複数社から報酬を受け取っている場合> 各社からの支払額や源泉徴収税額を一覧化し、事業所得の計算根拠として提示する際に使用します。 <同一の事業で取引先が多い場合> 複数の取引先からの売上や報酬、仕入・外注費等の内訳を整理する場面で活用します。 ■利用・作成時のポイント <支払者ごとの情報を正確に転記> 支払者名・所在地(または法人番号)、収入金額、源泉徴収税額などを、支払調書・配当計算書・年間取引報告書等の資料に基づいて正確に記入します。 <所得区分と必要経費の対応を明確に> 事業・不動産・雑所得など、所得区分ごとに必要経費を適切に集計し、差引金額が第一表・第二表の所得金額と一致するように整理します。 ■利用メリット <や事業所得に係る収入・経費内訳を一枚で管理> 多様な支払者費目区分を一体的に把握できるため、申告書本体との突合や税務署からの照会対応が容易になります。 <源泉徴収税額の確認・漏れ防止に有効> 源泉徴収されている報酬や配当等を一覧化することで、第一表の「源泉徴収税額」欄への転記漏れや二重計上を防ぐことができます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

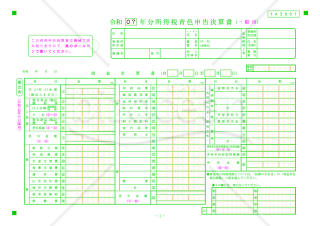

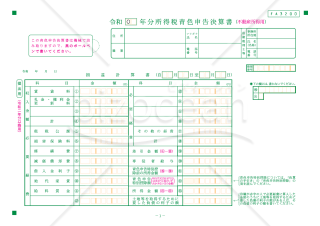

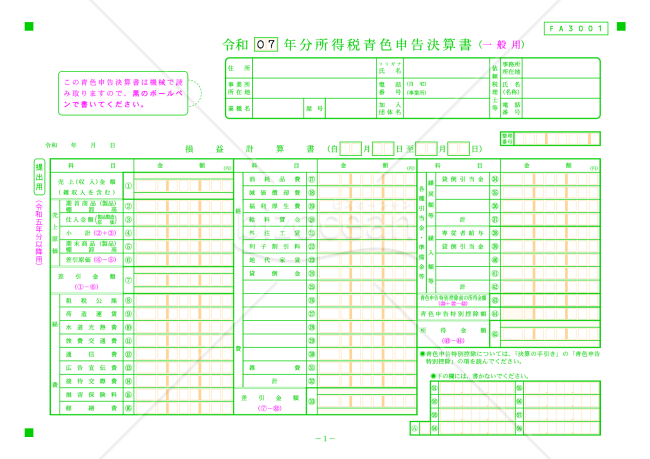

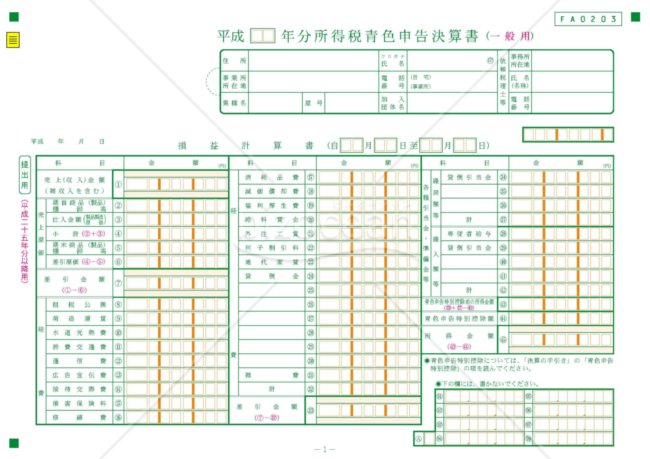

所得税青色申告決算書(一般用)【令和7年分用】

所得税青色申告決算書(一般用)【令和7年分用】

令和7年分の確定申告用「青色申告決算書(一般用)」です。個人事業主やフリーランスが事業所得の収支や資産状況を整理し、青色申告特典を受けるために必要な情報を網羅しています。損益計算書や貸借対照表、減価償却資産の明細まで記載できる構成です。 ■青色申告決算書とは 事業所得の収支や資産状況を明確に記載し、課税所得を計算するための書類です。正確な記載により、青色申告特典(65万円控除など)を受けることができます。 ■利用シーン <個人事業主として青色申告を行う場合> 売上・仕入・経費・減価償却・貸借対照表をまとめ、青色申告特別控除の適用に必要な決算内容を示すために使用します。 <金融機関・専門家に提出する決算資料を整えたい場合> 税務申告だけでなく、事業の収益性や財務状態を説明する資料としても活用できます。 ■利用・作成時のポイント <帳簿と決算書の数値を必ず一致させる> 現金・売掛金・仕入・経費など、日々の仕訳帳・総勘定元帳と決算書の金額が整合するように締め処理を行います。 <減価償却資産の明細を正確に記載> 資産ごとに取得価額・耐用年数・償却方法を確認し、税法上認められる償却限度額の範囲で償却費を計上します。 ■利用メリット <青色申告の要件を満たす決算書を作成できる> 65万円(又は55万円)控除の前提となる複式簿記・貸借対照表作成に対応したレイアウトです。 <税務調査や融資審査時の説明資料として有用> 収益構造・費用構造・資産負債の状況を整理した決算書として、そのまま対外説明に利用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

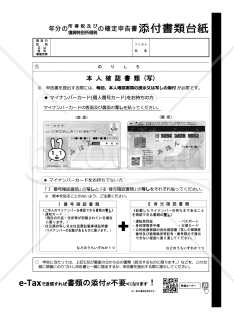

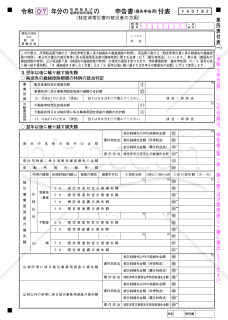

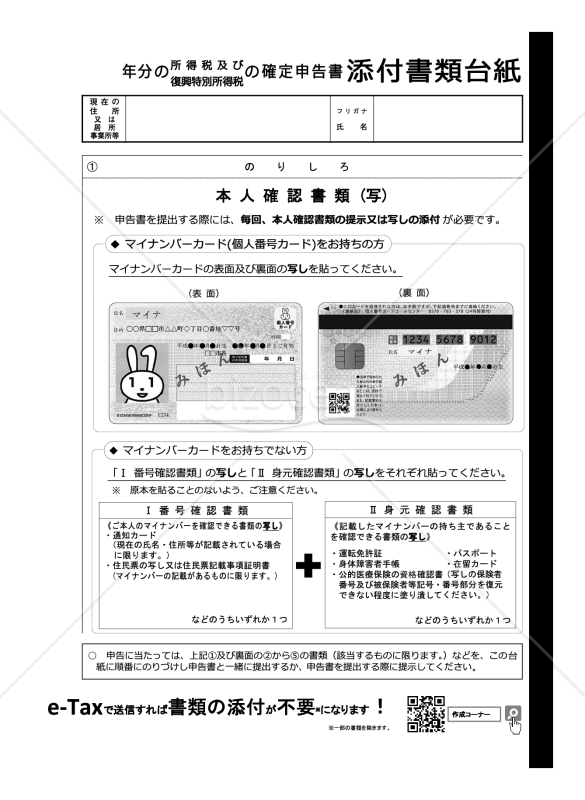

申告書第一表・第二表【令和7年分用】・添付書類台紙

申告書第一表・第二表【令和7年分用】・添付書類台紙

令和7年分の所得税及び復興特別所得税の「申告書 第一表・第二表(令和7年分用)」に添付・保存するための「書類台紙(添付書類台紙)」です。確定申告に必要な証明書類や計算明細書を一括して貼付・整理し、申告書本体と紐付けて管理するための台紙として利用します。 ■添付書類台紙とは 確定申告書に必要な本人確認書類や控除関係書類をまとめて貼付するための台紙です。紙で申告する場合、書類を順序よく貼付し、税務署への提出をスムーズにします。 ■利用シーン <確定申告書提出時に添付書類をまとめたいとき> 税務署提出用に各種証明書・明細書をバラバラで提出せず、1枚の台紙に整理して貼付する場面で利用します。 <関連書類を一式セットにしておきたい場合> 自宅保管の控用として、申告書と一緒に証拠書類をファイリングしておく際のインデックス兼台紙としても活用できます。 ■利用・作成時のポイント <貼付が必要な書類の種類を事前に整理> どの控除・特例を利用しているかを確認し、必要な証明書・明細書を漏れなく台紙にまとめます。 <申告者名・整理番号との対応を明確に> 申告書本体と台紙が紛れないよう、氏名や整理番号を台紙にも記入しておくと管理が容易です。 ■利用メリット <添付書類の紛失・漏れを防止> 提出・保管すべき証明書類を一括管理できるため、添付漏れによる照会や更正リスクを減らせます。 <税務署・申告者双方にとって見通しが良い> 書類が体系的に整理されることで、税務署側の確認作業もスムーズになり、後日の問い合わせ対応も簡素化できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

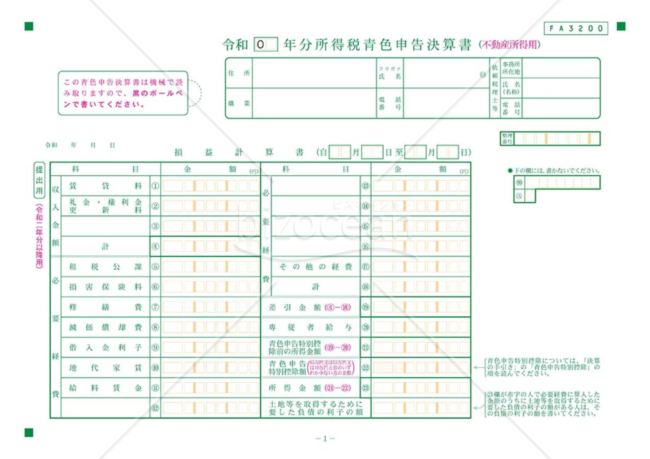

青色申告決算書

青色申告決算書

所得税法上、個人事業主が青色申告承認申請の届出をしている場合において青色申告の特典を受けるために、これを作成したうえ、確定申告の際、確定申告書と一緒に提出する必要がある決算書をいいます。

-

支払調書(2分割版)・縦・Word

支払調書(2分割版)・縦・Word

■支払調書(2分割版)とは 企業などが、フリーランスの個人事業主や弁護士・税理士といった専門家に対し、報酬や料金を支払った際に作成する法定調書の1つです。年間の支払総額と源泉徴収した所得税額を記載し、税務署へ提出します。この2分割版は、税務署提出用と本人交付用を1枚で作成することができます。 ■利用するシーン ・企業の経理担当者が、年度末にフリーランスなどへの年間支払額を集計し、税務署への報告準備を行う場面で利用します。 ・報酬を支払った個人事業主に対し、確定申告の参考資料として、年間の支払額と源泉徴収税額を通知する際に利用します。 ・税務調査などで、外部への報酬支払いの事実とその内容を証明する必要が生じた場合に利用します。 ■利用する目的 ・税務署が個人の所得を正確に把握し、適正な税務行政を行うための情報を提供するために利用します。 ・報酬を支払った企業が、所得税法で定められた法定調書の提出義務を果たすために利用します。 ・報酬を受け取った側が、自身の年間の収入額と、既に納税済みの源泉徴収税額を確認するために利用します。 ■利用するメリット ・支払者は、法令で定められた義務を履行することで、税務上のコンプライアンスを遵守できます。 ・受領者は、この書類を基にすることで、確定申告書の作成をスムーズに進めることができます。 ・2分割版テンプレートを利用することで、税務署用と本人用を一度に作成でき、書類作成業務の効率が向上します。 こちらはWordで作成した、無料でダウンロードできる支払調書(2分割版)のテンプレートです。印刷の際に、Wordの機能により、真ん中に切り取り線が入った状態で二分割になるように作成しております。法令に基づく税務署への報告と、報酬支払先への円滑な情報提供を両立するために、本テンプレートをご活用ください。

- 件

-

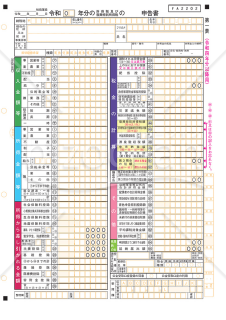

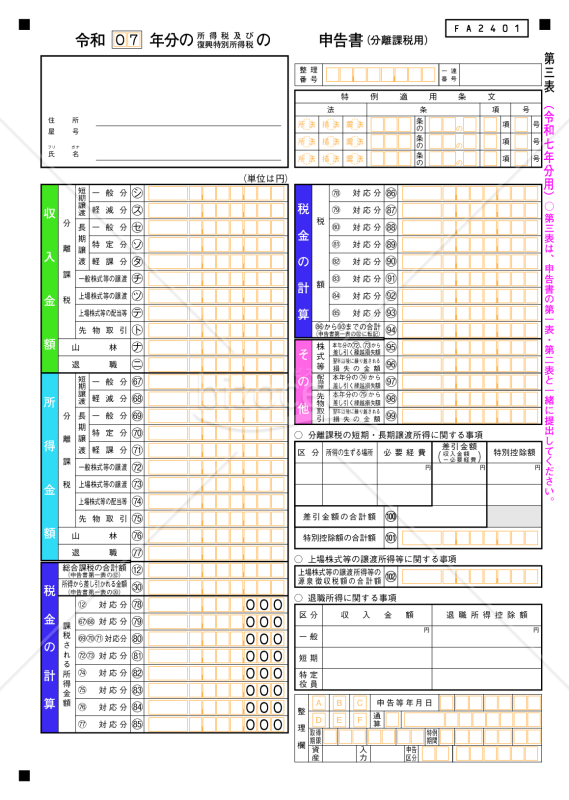

申告書第三表(分離課税用)【令和7年分用】

申告書第三表(分離課税用)【令和7年分用】

令和7年分の所得税及び復興特別所得税の申告において、株式・山林・退職所得など「分離課税」の所得を計算・記載するための「申告書 第三表(分離課税用)」です。 上場株式等の譲渡所得等、一般株式等の譲渡、先物取引、山林所得、退職所得などを区分ごとに整理し、分離課税分の課税所得・税額を算出して第一表に転記する構成となっています。 ■申告書第三表とは 分離課税対象の所得を申告する書類で、所得税・復興特別所得税の計算に使用します。株式や投資取引がある場合、総合課税とは別に記載します。 ■利用シーン <株式・投資信託の譲渡益・配当を申告する場合> 特定口座(源泉徴収なし)や一般口座、上場株式等の配当を申告分離課税で申告する際に使用します。 <先物取引・山林所得・退職所得がある場合> 収入・経費・特別控除・繰越損失を区分ごとに整理し、総合課税とは別に税額を計算します。 <株式や先物の損失を翌年以降に繰り越す場合> 「差し引く繰越損失額」「翌年以後に繰り越される損失額」を用いて損失の通算・繰越控除を行います。 ■利用・作成時のポイント <第一表との対応欄(⑫・㉚・32欄)を正しく連動> 第三表で算出した課税所得・税額を第一表へ正確に転記します。 <所得区分・一般/特定/短期/長期などを正確に> 上場・一般株式、短期・長期、役員区分などを正しく選択して記入します。 <繰越損失・特別控除額の根拠を整理> 繰越控除や特例の条文番号を記載するため、明細書や証券会社報告書を整理して保管します。 ■利用メリット <分離課税対象所得を一枚で整理> 株式・先物・山林・退職などを区分ごとに一覧化でき、計算ミスを防ぎます。 <令和7年分の最新様式> 条文番号欄、繰越損失欄、源泉徴収税額欄など現行制度に対応し、そのまま申告書として利用できます。 <第一表・第二表との連携を前提に設計> 「第一表⑫・㉚・32欄」への連動が明示され、総合課税との整合が取りやすい構成です。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

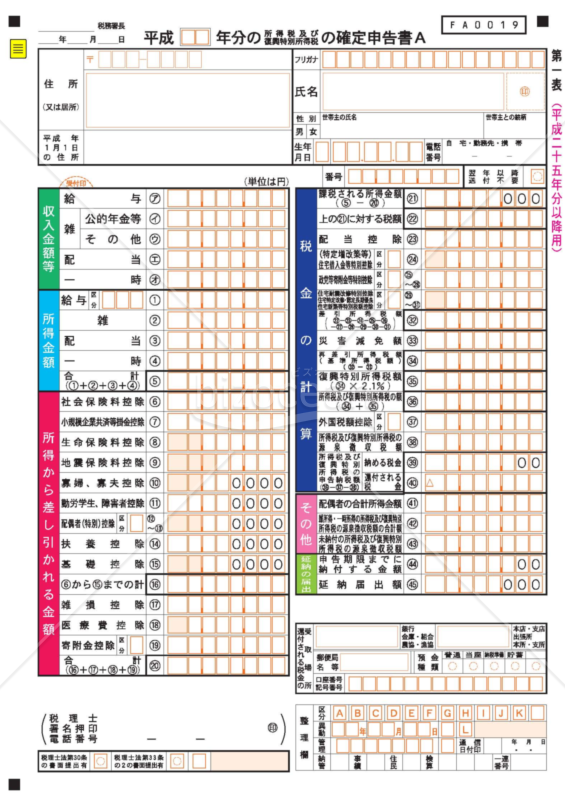

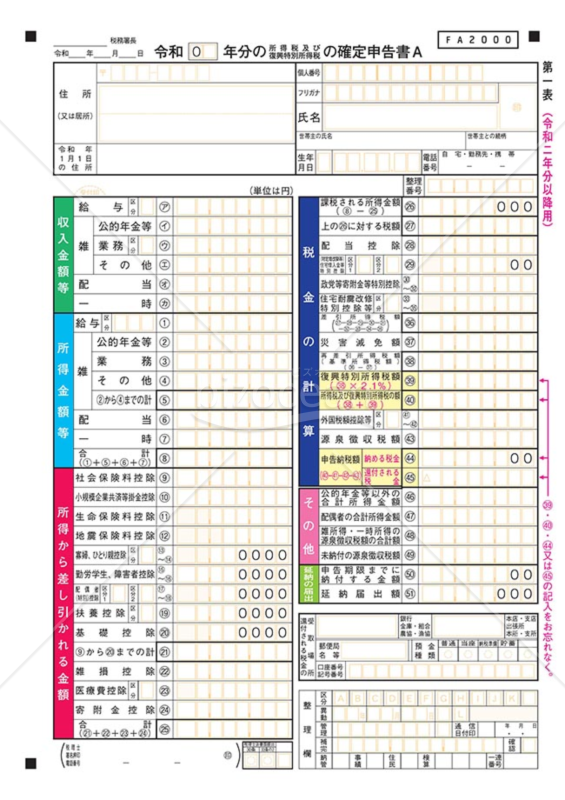

所得税及び復興特別所得税の確定申告書(申告書A)

所得税及び復興特別所得税の確定申告書(申告書A)

申告する所得が給与所得や公的年金等・その他の雑所得、配当所得、一時所得のみで、予定納税額のない方が使用できます。※ 前年分から繰り越された損失額を本年分から差し引く場合は、申告書Bを使用します。

-

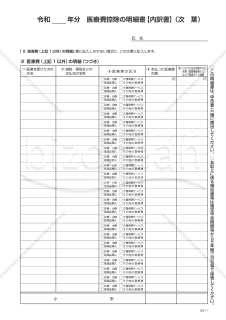

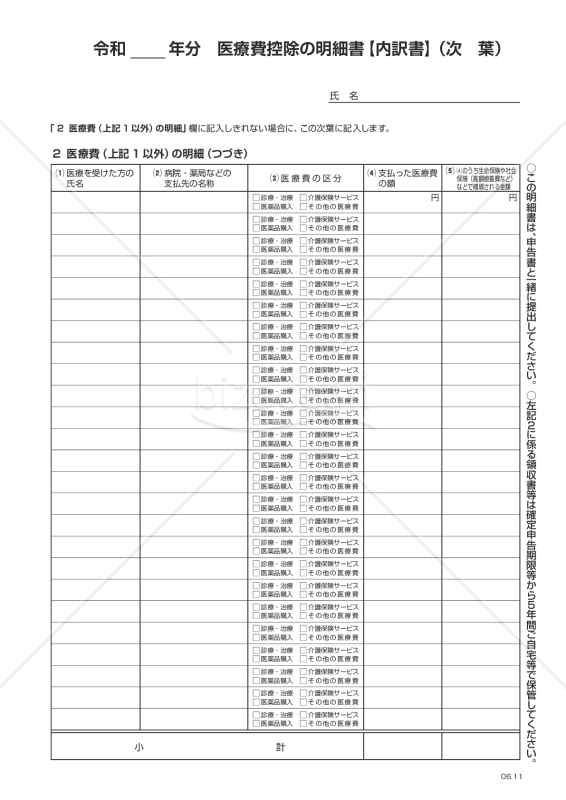

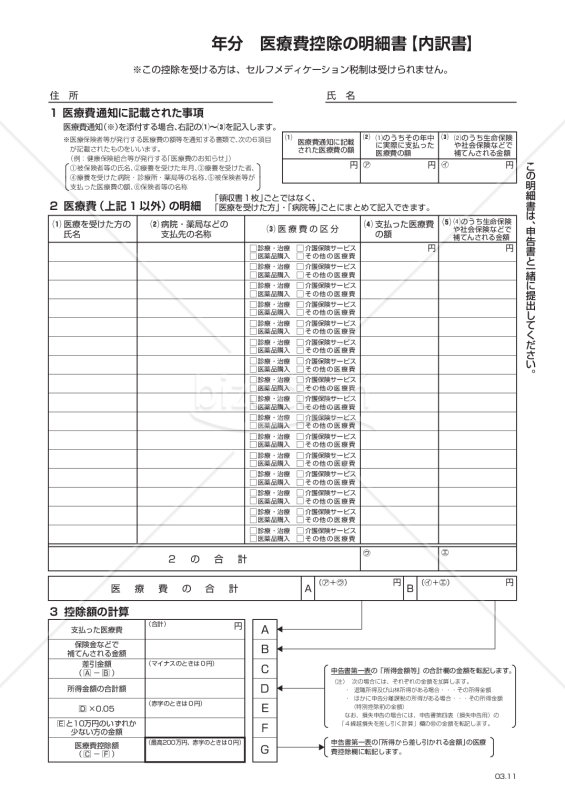

令和 年分医療費控除の明細書(次葉)【令和7年分以降用】

令和 年分医療費控除の明細書(次葉)【令和7年分以降用】

こちらは無料でダウンロードできる、「令和 年分医療費控除の明細書(次葉)【令和6年分以降用】」です。 「次葉」とは次のページという意味であり、本書類は令和6年分以降に医療費控除の適用を受ける場合で、明細書に書ききれない場合に使用するものとなります。 医療費控除とは、1年間に支払った医療費が基準額を超える場合、確定申告をすることで超過で支払いをした分の医療費が課税対象の所得から控除され、税金の一部が還付される制度を言います。 これにより課税所得が減少し、結果として支払うべき所得税や住民税が軽減されるというメリットがあります。特に、年間の医療費が10万円を超える場合、あるいは総所得金額の5%を超える医療費が発生した場合には、控除の対象となります。 なお、最新情報や詳細に関しては、国税庁の公式ホームページをご確認ください。 ※出典:国税庁(https://www.nta.go.jp/)

- 件

-

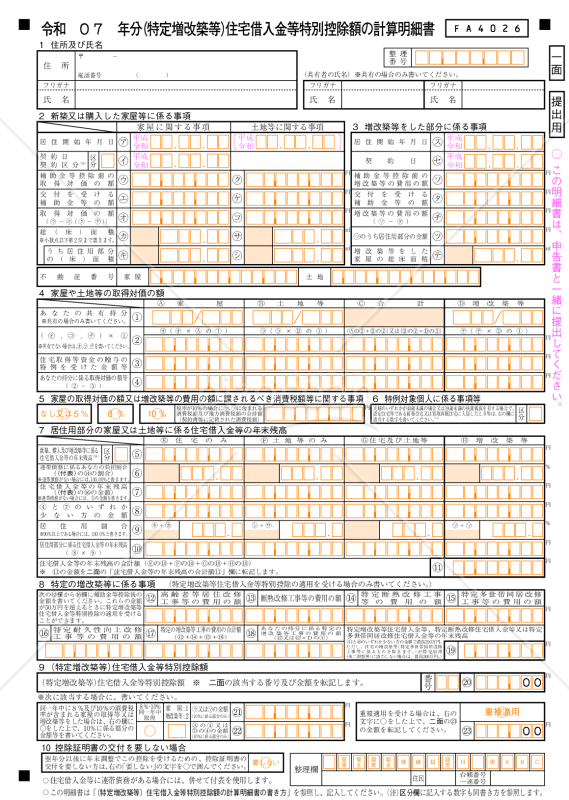

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

令和7年分の確定申告用の「(特定増改築等)住宅借入金等特別控除額の計算明細書」です。特定増改築等に該当する住宅ローン控除を受ける際に必要で、年末残高や増改築費用を基に控除額を算定します。 ■特定増改築等住宅借入金等特別控除とは 省エネ・バリアフリー・多世帯同居などの「特定増改築」に住宅ローンを利用した場合、要件を満たすと所得税が軽減される制度です。通常の住宅ローン控除と比べて、対象となる工事や控除率・控除限度額、適用年数(最大5年)が異なる仕組みになっています。 ■利用シーン <自宅の増改築・リフォームで控除を受ける場合> 耐震、省エネ、多世帯同居、高齢者対応など「特定増改築等」に該当する工事を行い、借入金を利用している人が申告時に使用します。 <複数の住宅・工事があり借入金が複数ある場合> 複数の住宅取得・増改築がある場合、住宅ごとに明細書を作成し控除額を計算・合算して最終的な控除額(㉓欄)を確定します。 ■利用・作成時のポイント <費用と補助金の関係を正確に反映> 取得対価や工事費用から補助金等を差し引いた金額を基に、特定増改築等工事費用が50万円超かを確認し控除対象を判断します。 <居住用割合・持分・負担割合を正しく計算> 居住用割合や共有名義・連帯債務の持分・負担割合を用いて、自分の取得対価・工事費用・借入金残高を正しく按分します。 <入居時期・住宅区分ごとの控除率・限度額を確認> 入居年(令和4~7年)や住宅区分(新築/中古/認定住宅等)により算式・控除率・限度額(200万・250万など)が異なるため、該当番号を選んで計算します。 ■利用メリット <複雑な計算を体系的に整理できる> 補助金控除、居住用割合、借入金残高、工事費用などを一元的に整理でき、申告書への転記が容易になります。 <複数物件・再居住特例にも対応> 複数の住宅取得・増改築や再居住特例にも対応した欄があり、令和7年分用の書式としてそのまま利用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

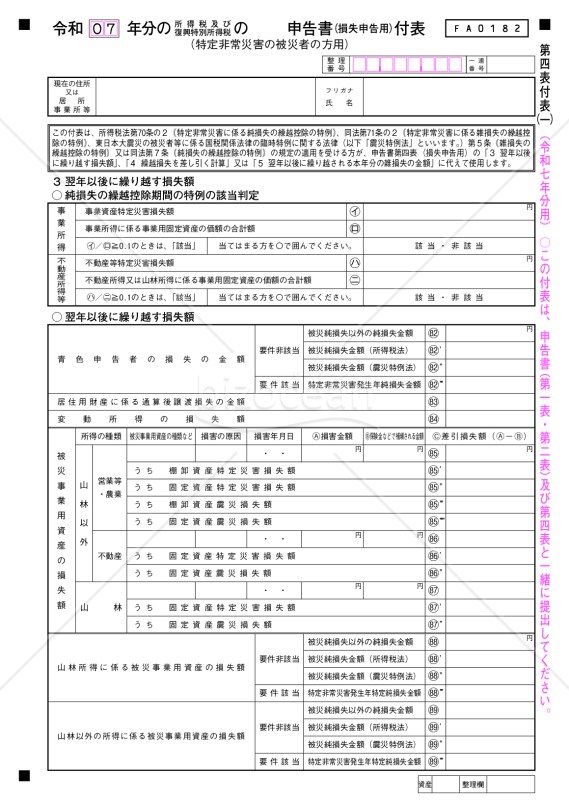

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

特定非常災害の被災者が損失申告で使用する「付表」です。損失額・補填額・繰越損失の計算欄を備え、所得税法・震災特例法の特例判定に対応します。第一表・第二表・第四表と併せて提出します。 ■申告書第四表付表とは 特定非常災害による損失申告や純損失・雑損失の繰越控除特例の適用に必要な書類です。被災事業用資産の損害額・補填額を記載し、翌年以降の繰越損失額を整理します。 ■テンプレートの利用シーン <特定非常災害で事業用資産・山林・不動産に損失が生じた場合> 被災資産損失を「特定災害損失」「震災損失」に区分し、雑損失・純損失の整理に使用します。 <純損失・雑損失の繰越控除期間延長の特例を受ける場合> 特定非常災害年の「特定純損失」「特定雑損失」について、損失割合などの要件判定に利用します。 <過年度の被災損失を含めた繰越整理を行う場合> 令和2〜4年の損失について、未控除残額・本年控除額・翌年以降繰越額を整理し、第四表・第一表と連動させます。 ■利用・作成時のポイント <損害額・補填額・差引損失額を正確に区分> 営業・農業、不動産、山林ごとに損害額・補填額・差引損失額を記入し、棚卸資産・固定資産などの内訳も明確にします。 <特定非常災害の要件判定欄を確認> 特定災害損失額/固定資産価額(0.1以上)で要件該当性を判断し、特例適用の可否を確認します。 <年度別・損失種別の管理を整理してから記入> 令和2〜4年の各種損失を青色/白色申告別に整理し、Ⓐ残額・Ⓑ本年控除・Ⓒ繰越額に分類します。 ■テンプレートの利用メリット <特定非常災害の損失特例を一枚で整理> 複雑な被災損失・特定雑損失・特定純損失をまとめ、特例漏れや計算ミスを防ぎます。 <繰越控除期間特例に対応> 「繰越控除期間特例の判定」欄で、長期繰越が認められるケースの判断が容易です。 <第一表・第二表・第四表との連携がスムーズ> 「第四表の3・4・5に代えて使用」と明示され、申告書との整合性確保や税務調査対応にも役立ちます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

所得税青色申告決算書(不動産所得用)【令和2年分以降用】

所得税青色申告決算書(不動産所得用)【令和2年分以降用】

不動産関連の事業や取引を行っている個人や組織にとって必要な文書となっています。この決算書は、不動産から得られる所得を正確に申告するための書類であり、有限責任事業組合や民法上の組合、さらには信託を通じて不動産所得を得ている場合の経済活動の詳細を明瞭に記述することが求められます。不動産は長期的な資産として、収入の安定源となる一方で、管理やメンテナンスに関連する経費も発生します。この文書を使用することで、そのような収益や経費の流れを具体的に把握し、適切な税務申告を実現することができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

年分 医療費控除の明細書(PDF)

年分 医療費控除の明細書(PDF)

医療費控除の明細書(PDF)は、医療費を支払った方が所得税の控除を受けるために必要な書類です。この書式テンプレートは、国税庁のホームページから引用したもので、正確かつ簡単に記入できるものとなっております。また、この書式テンプレートは無料でダウンロードで入手ができます。医療費控除の明細書は、医療費の領収書や診断書などと一緒に提出する必要があります。医療費控除の申告方法や条件などについては、国税庁のホームページを参照してください。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

申告書第一表・第二表【令和4年分以降用】

申告書第一表・第二表【令和4年分以降用】

令和4年以降に使用する所得税及び復興特別所得税の確定申告書第一表・第二表です。 令和3年分までは、確定申告書Aと確定申告書Bの2種類に別れていましたが、令和4年分の確定申告から確定申告書 A は廃止され、確定申告書 B に一本化されています。 ※確定申告書 A・確定申告書B の表記をせず、「令和 年分の所得税及び復興特別所得税の確定申告書」となりました。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

青色申告決算書(不動産所得用様式)

青色申告決算書(不動産所得用様式)

所得税の青色申告決算書(不動産所得用)です。 有限責任事業組合の組合事業から生じる不動産所得がある方や、民法上の組合等(外国におけるこれに類するものを含みます。)の組合事業から生じる不動産所得がある方(組合事業に係る重要な業務の執行の決定に関与し、契約を締結するための交渉等を自ら執行する個人組合員を除きます。)、信託から生じる不動産所得がある方は、組合事業ごと又は信託ごとに損益計算書を作成する必要があります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

所得税及び復興特別所得税の確定申告書(A様式)

所得税及び復興特別所得税の確定申告書(A様式)

所得税及び復興特別所得税の確定申告書(A様式)です。 確定申告を行うことで、所得や控除に関する正確な情報を基に、適切な税額を計算し、過不足なく税金を納めることができます。確定申告書Aは、申告する所得が給与所得や公的年金等・その他の雑所得、総合課税の配当所得、一時所得のみの方が使用できます。予定納税額のある方は、確定申告書Bを使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

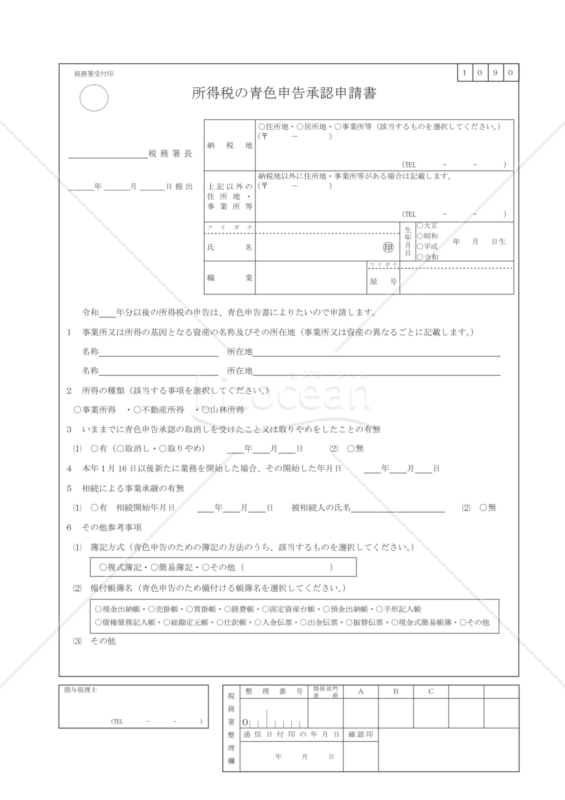

所得税の青色申告承認申請書(令和元号対応)

所得税の青色申告承認申請書(令和元号対応)

所得税の青色申告承認申請書(令和元号対応)のテンプレートです

- 件

-

申告書第一表・第二表【令和7年分用】

- 件

-

支払調書(2分割版)・縦・Excel

- 件

-

令和 年分医療費控除の明細書【令和7年分以降用】

-

所得税及び復興特別所得税の確定申告書(申告書B)

-

収支内訳書(一般用)【令和7年分用】

- 件

-

所得税青色申告決算書(一般用)【令和7年分用】

- 件

-

申告書第一表・第二表【令和7年分用】・添付書類台紙

- 件

-

青色申告決算書

-

支払調書(2分割版)・縦・Word

- 件

-

申告書第三表(分離課税用)【令和7年分用】

- 件

-

所得税及び復興特別所得税の確定申告書(申告書A)

-

令和 年分医療費控除の明細書(次葉)【令和7年分以降用】

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

-

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

- 件

-

所得税青色申告決算書(不動産所得用)【令和2年分以降用】

- 件

-

年分 医療費控除の明細書(PDF)

-

申告書第一表・第二表【令和4年分以降用】

- 件

-

青色申告決算書(不動産所得用様式)

- 件

-

所得税及び復興特別所得税の確定申告書(A様式)

- 件

-

所得税の青色申告承認申請書(令和元号対応)

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。