9件中 1 - 9件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

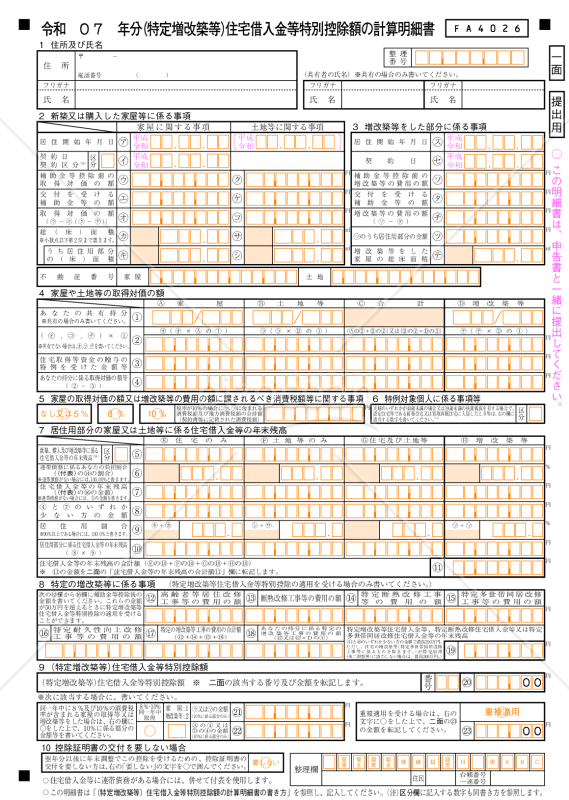

令和7年分の確定申告用の「(特定増改築等)住宅借入金等特別控除額の計算明細書」です。特定増改築等に該当する住宅ローン控除を受ける際に必要で、年末残高や増改築費用を基に控除額を算定します。 ■特定増改築等住宅借入金等特別控除とは 省エネ・バリアフリー・多世帯同居などの「特定増改築」に住宅ローンを利用した場合、要件を満たすと所得税が軽減される制度です。通常の住宅ローン控除と比べて、対象となる工事や控除率・控除限度額、適用年数(最大5年)が異なる仕組みになっています。 ■利用シーン <自宅の増改築・リフォームで控除を受ける場合> 耐震、省エネ、多世帯同居、高齢者対応など「特定増改築等」に該当する工事を行い、借入金を利用している人が申告時に使用します。 <複数の住宅・工事があり借入金が複数ある場合> 複数の住宅取得・増改築がある場合、住宅ごとに明細書を作成し控除額を計算・合算して最終的な控除額(㉓欄)を確定します。 ■利用・作成時のポイント <費用と補助金の関係を正確に反映> 取得対価や工事費用から補助金等を差し引いた金額を基に、特定増改築等工事費用が50万円超かを確認し控除対象を判断します。 <居住用割合・持分・負担割合を正しく計算> 居住用割合や共有名義・連帯債務の持分・負担割合を用いて、自分の取得対価・工事費用・借入金残高を正しく按分します。 <入居時期・住宅区分ごとの控除率・限度額を確認> 入居年(令和4~7年)や住宅区分(新築/中古/認定住宅等)により算式・控除率・限度額(200万・250万など)が異なるため、該当番号を選んで計算します。 ■利用メリット <複雑な計算を体系的に整理できる> 補助金控除、居住用割合、借入金残高、工事費用などを一元的に整理でき、申告書への転記が容易になります。 <複数物件・再居住特例にも対応> 複数の住宅取得・増改築や再居住特例にも対応した欄があり、令和7年分用の書式としてそのまま利用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

仮想通貨の所得計算(確定申告)

仮想通貨の所得計算(確定申告)

・確定申告用に仮想通貨の所得を計算するためのエクセルです(2020年度用)。 ・給与所得がある個人が、雑所得で申告することを前提としています。 ・取引内容をドロップダウンで選択し、取引数量と金額を入力することで、所得金額を計算します。 ・他の仮想通貨との交換で取得した場合は、取引所の終値で取得したものとします。 ・総平均法と移動平均法の両方の計算結果を出力します。 ・仮想通貨の取引分の所得税額を計算します。

-

-

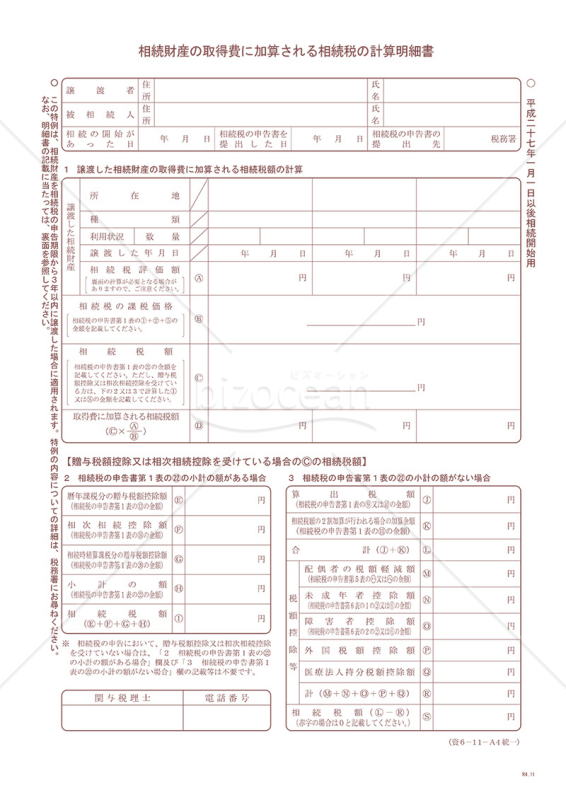

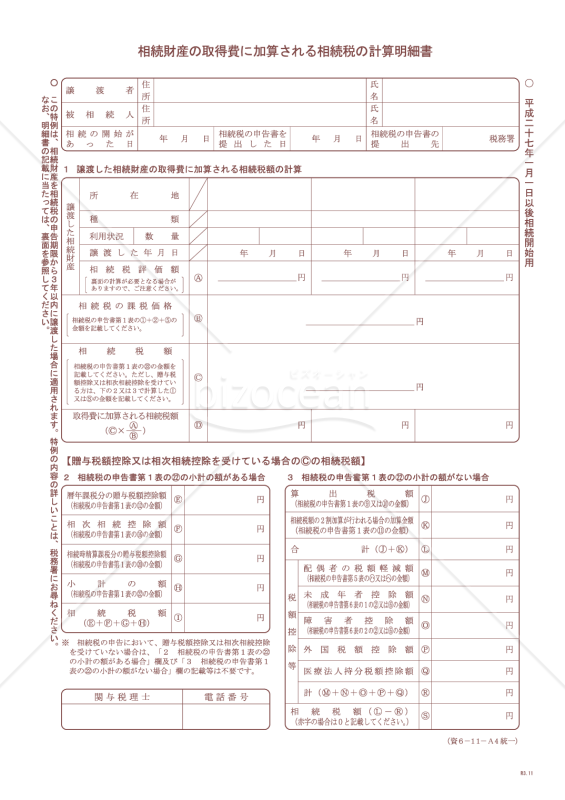

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

「相続財産の取得費に加算される相続税の計算明細書」は、相続や遺贈によって取得した財産について、相続財産に係る譲渡所得の取得費加算の特例の適用を受ける場合に使用されます。 この計算明細書は、相続税の計算に役立つだけでなく、適切な取得費の加算を行い、将来的な譲渡所得税の負担を軽減する際にも役立つ文書です。相続や遺贈を受けた際、取得した財産の譲渡所得の取得費加算の特例の適用を受ける場合に使用されます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

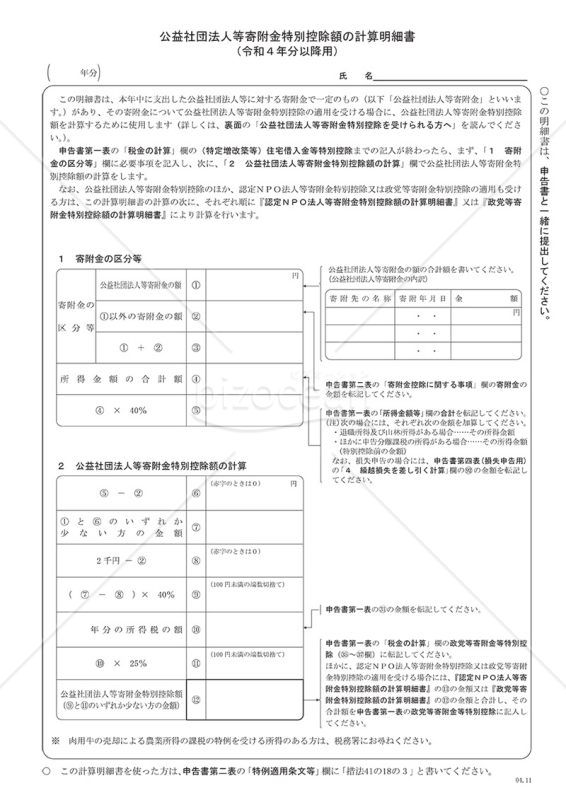

公益社団法人等寄附金特別控除額の計算明細書

公益社団法人等寄附金特別控除額の計算明細書

「公益社団法人等寄附金特別控除額の計算明細書」は、日本の税制において特定の公益社団法人や他の資格を持つ団体へ寄附をした際に、その寄附金額が税控除できるケースに使用される書類です。所得税の申告をする際にこの書類を提出することで、寄附金による税控除を受けられます。寄附した金額、寄附をした団体の名前、寄附の日付などが記載されており、重要な証拠書類となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

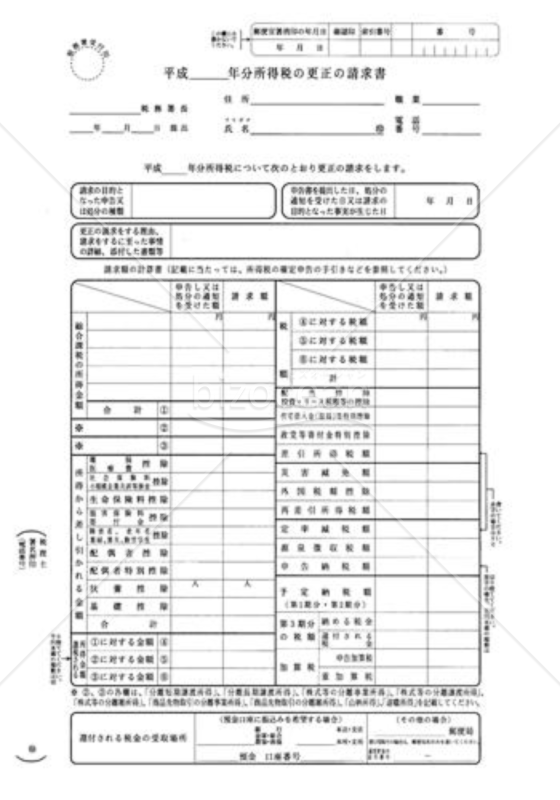

所得税の更正の請求書

所得税の更正の請求書

所得税の更正の請求書とは、確定申告書を提出した後に申告書に書いた税額等に誤りがあったことを発見した場合や確定申告をしなかったために決定を受けた場合などで、申告等をした税額等が実際より多かったときに正しい額に訂正することを求める場合の請求書

- 件

-

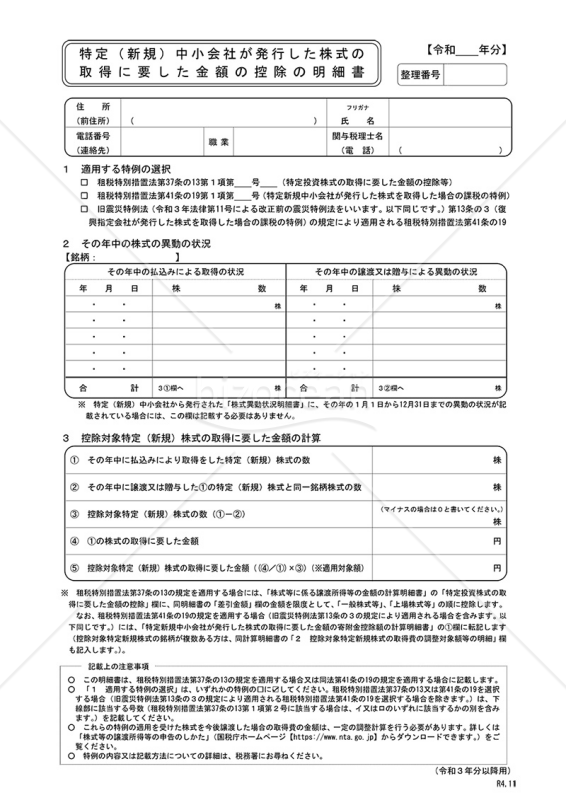

特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

「特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書」は、エンジェル税制の一環として導入されている控除制度を利用する際に必要な文書です。エンジェル税制とは、新しい中小企業への投資を促進するための税制優遇措置であり、この明細書はその取得に要した投資金額や詳細を明確に記載することで、税務上の控除や特典を受けるための条件を満たすものとされています。投資家や出資者は、この明細書を適切に提出することで、所得税や法人税の控除を受けることができます。詳しい制度の内容や適用条件は、国税庁の公式ホームページを参照ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

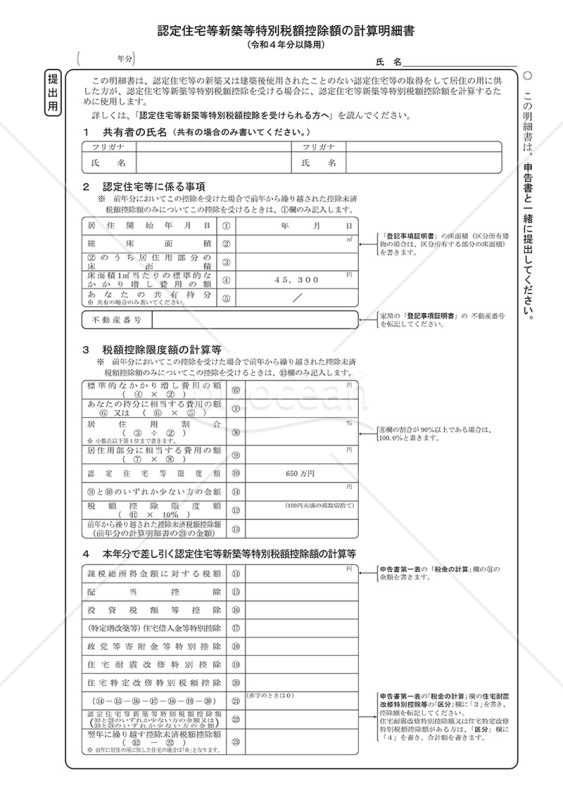

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

「認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)」は、新築住宅を取得する際の税金控除に関する重要な書類です。 認定住宅新築等特別税額控除とは、個人が国内で認定住宅を新築または購入し、その住宅を自己の居住用に利用する場合、年間の所得税額から住宅の面積に基づく金額を控除する制度です。 ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

この文書は、相続または遺贈によって取得した財産に関連し、相続財産に係る譲渡所得の取得費加算の特例を受ける際に使われる計算明細書です。 この明細書の使用は、相続税の計算を正確に行うだけでなく、譲渡所得税の負担を適切に管理する上でも重要です。相続または遺贈を通じて財産を取得し、その財産の譲渡所得の取得費加算の特例の適用を受けたい場合に、この計算明細書が必要になります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

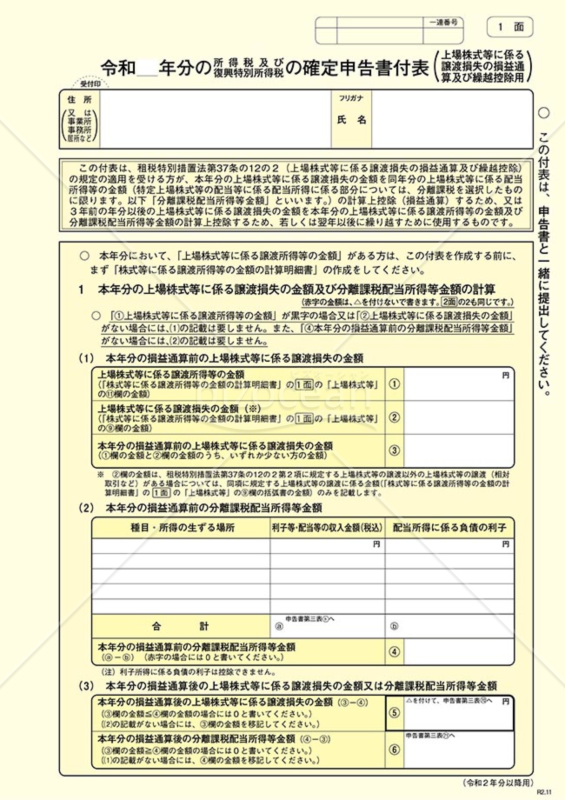

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、上場株式等の売却で損失を出した方が、その損失を他の所得と相殺したり、翌年以降に繰り越したりするために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・上場株式等の譲渡損失や配当所得等の金額 ・損益通算や繰越控除の適用年度 ・損益通算や繰越控除の適用額 ・損益通算や繰越控除の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、国税庁のホームページからダウンロードすることができます。また、損益通算や繰越控除の特例に関する詳しい説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

-

仮想通貨の所得計算(確定申告)

-

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

- 件

-

公益社団法人等寄附金特別控除額の計算明細書

- 件

-

所得税の更正の請求書

-

特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

- 件

-

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

- 件

-

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

- 件

-

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

- 件