カテゴリーから探す

社内文書・社内書類 社外文書 営業・販売書式 企画書 契約書 経営・監査書式 経理・会計・財務書式 人事・労務書式 総務・庶務書式 マーケティング・販促・プロモーション書式 法務書式 業種別の書式 英文ビジネス書類・書式(Letter) 中国語・中文ビジネス文書・書式 Googleドライブ書式 請求・注文 売上管理 経営企画 経理業務 業務管理 製造・生産管理 マーケティング リモートワーク コロナウイルス感染症対策 トリセツ その他(ビジネス向け)

123件中 101 - 120件

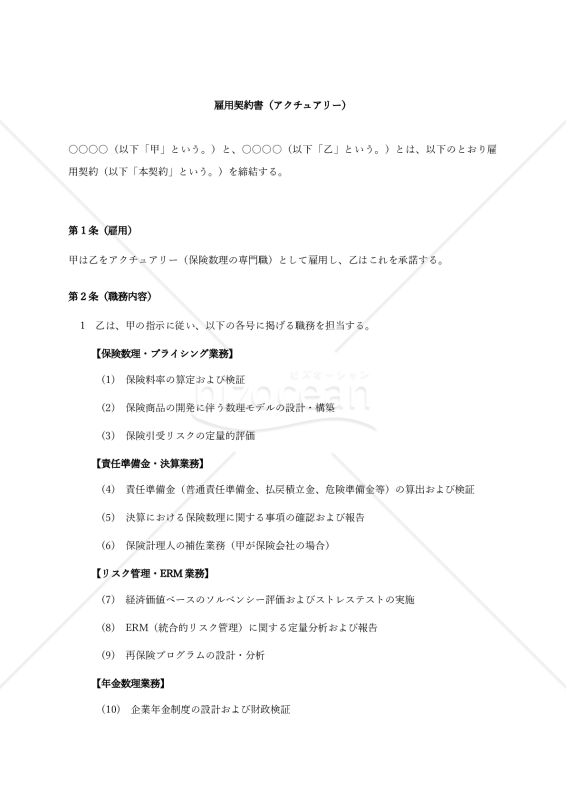

この書式は、保険会社や信託銀行、年金基金、コンサルティングファームなどがアクチュアリー(保険数理の専門職)を正社員として採用する際に使う雇用契約書のひな型です。 アクチュアリーは国家資格に準ずる高度専門職でありながら、採用時の契約書には汎用的なテンプレートがそのまま使われていることが少なくありません。 この書式は、アクチュアリーという職種の特殊性を正面から反映した、おそらく市販のひな型としては珍しい一本です。 職務内容は、保険料率の算定や数理モデルの設計といったプライシング業務、責任準備金の算出・決算対応、ソルベンシー評価やERMに関するリスク管理、企業年金の財政検証・退職給付債務の計算、さらに金融庁への届出やIFRS第17号対応まで、アクチュアリーが実務で担当する業務を5つのカテゴリに分けて全17項目を網羅しています。 この書式ならではの工夫として、アクチュアリー資格に関する条項を独立して設けています。正会員・準会員・研究会員・受験中といった資格状況の申告欄、試験受験料の補助や試験準備のための特別休暇、CPD(継続的専門能力開発)への配慮といった資格支援制度まで、一つの条文でまとめて規定できる構成です。 報酬面でもフェローとアソシエイトで資格手当の金額を分ける欄を用意しました。 秘密保持の条項では、保険料率の基礎率や数理モデルの前提条件など、アクチュアリー業務に特有の機密情報を具体的に列挙しています。 2024年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(雇用) 第2条(職務内容) 第3条(就業場所) 第4条(契約期間) 第5条(試用期間) 第6条(勤務時間・休憩) 第7条(休日・休暇) 第8条(賃金) 第9条(賞与) 第10条(退職金) 第11条(社会保険・労働保険) 第12条(アクチュアリー資格に関する事項) 第13条(秘密保持) 第14条(個人情報の取扱い) 第15条(競業避止) 第16条(知的財産権) 第17条(兼業・副業) 第18条(服務規律) 第19条(懲戒) 第20条(退職) 第21条(解雇) 第22条(損害賠償) 第23条(就業規則との関係) 第24条(合意管轄)

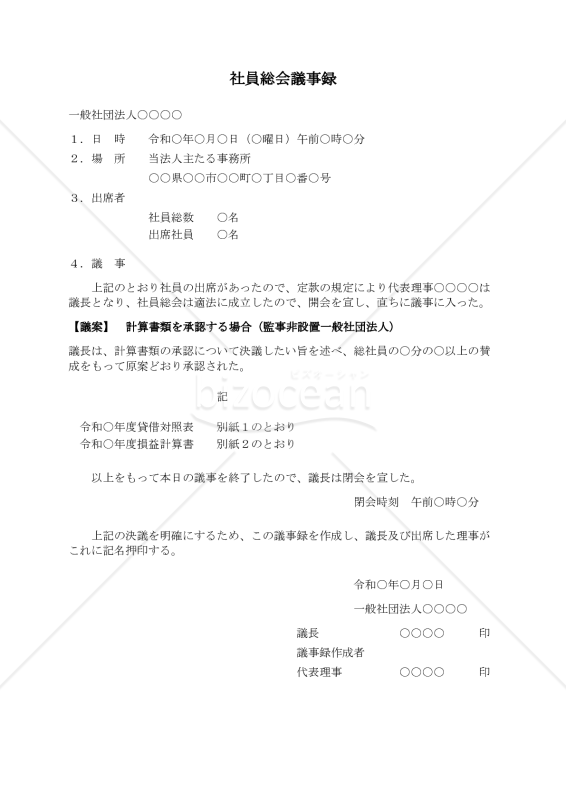

一般社団法人を運営していると、毎年必ずやってくるのが決算の承認です。 この書式は、監事を置いていない一般社団法人が、年度の貸借対照表や損益計算書といった計算書類を社員総会で承認したことを記録するための議事録テンプレートです。 一般社団法人では、決算を行ったら社員総会を開いて計算書類の承認を得る必要があります。 そしてその承認の事実を正式な記録として残すのが、この社員総会議事録の役割です。 税務署への届出や、銀行・取引先への提出を求められることもあるため、きちんとした形式で作成しておくことが大切です。 実際に使う場面としては、事業年度が終了して決算書類が出来上がり、社員総会で承認決議を行ったタイミングが挙げられます。 特に設立後まもない法人や、小規模で監事を置いていない法人の方にとって、どう書けばいいか悩むことも多いのではないでしょうか。 このテンプレートは、日時・場所・出席者・議事内容・署名欄といった必要事項をあらかじめ整えてありますので、空欄を埋めるだけで使えます。 Word形式のファイルなので、ご自身のパソコンで自由に編集できます。 法人名や日付、出席者数などを書き換えるだけで、そのまま正式な議事録として完成します。 書式の体裁を一から考える手間が省けますし、記載漏れの心配も減らせます。 初めて議事録を作成する方でも安心してお使いいただける内容になっています。

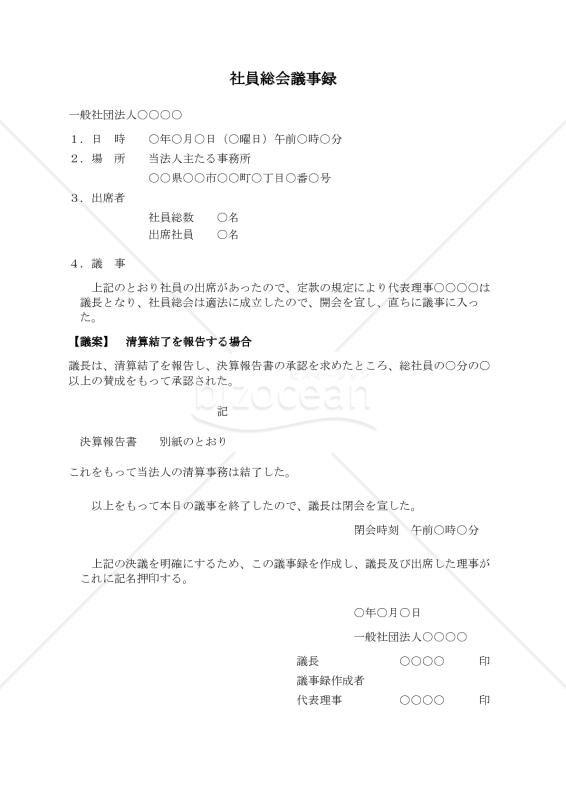

一般社団法人を解散した後、清算人が財産の整理や債務の弁済といった清算手続きをすべて終えたら、最後に社員総会を開いて清算結了を報告しなければなりません。 この報告と決算報告書の承認を経て、ようやく法人としての一切の手続きが完了することになります。 このテンプレートは、清算事務が終わった段階で開催する社員総会の議事録として使える書式です。 清算結了の報告と決算報告書の承認決議を記録する内容になっており、法務局への清算結了登記を申請する際にも必要となる大切な書類です。 一般社団法人の解散から清算結了までの流れは、解散の決議、解散登記、清算手続き、そして清算結了の報告・登記という順番で進みます。 このテンプレートは、その最終段階である清算結了時に使用します。清算人が作成した決算報告書を社員総会に提出し、出席社員の承認を得たことを議事録として残すわけです。 「法人を畳むことになったけれど、最後の手続きがよくわからない」「清算結了の議事録ってどう書けばいいの?」——そんな疑問をお持ちの方は少なくないと思います。 解散に関する書式は設立時の書類ほど情報が出回っておらず、困っている方も多いのではないでしょうか。 本テンプレートはWord形式(.docx)でのご提供ですので、ダウンロード後すぐにパソコンで編集できます。 法人名、開催日時、出席者数などの空欄を埋めていくだけで、実務にそのまま使える議事録が完成します。決算報告書は別紙として添付する形式になっていますので、清算人が作成した決算報告書と一緒に保管してください。 法人の最後をきちんと締めくくるために、この議事録テンプレートをぜひご活用ください。

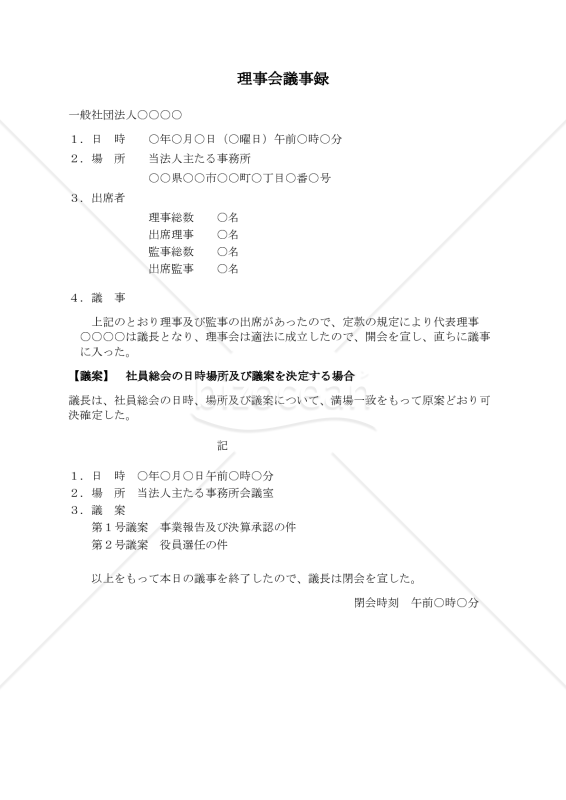

一般社団法人を運営していると、避けて通れないのが社員総会の開催準備です。 社員総会をいつ、どこで開くのか、どんな議題を話し合うのかを決めるのは理事会の大切な仕事のひとつ。 でも、いざ理事会を開いてこれらを決めたとき、「議事録ってどう書けばいいんだろう?」と悩んだ経験はありませんか? この雛型は、まさにそんなときに使える理事会議事録のテンプレートです。 社員総会の開催日時と場所、そして話し合う議案を理事会で正式に決めた際に作成する議事録として、実務ですぐに使える形にまとめました。 定時社員総会を開く前には、まず理事会で「いつ・どこで・何を決めるか」を話し合って決議する必要があります。 たとえば毎年の事業報告や決算の承認、役員の選任といった議案は、定時社員総会で必ず取り上げるもの。 この理事会議事録は、そうした準備段階での決議内容をきちんと記録に残すための書式です。臨時社員総会を招集する場合にも同様に使えます。 Word形式(.docx)でお渡ししますので、ダウンロード後すぐにパソコンで編集できます。 法人名や日時、出席者の人数、議案の内容など、該当する箇所を書き換えるだけで、ご自身の法人の議事録として完成します。 記載例として事業報告・決算承認の件と役員選任の件を議案に入れていますが、ご自身の法人の状況に合わせて自由に変更してください。 この雛型は一般的な内容をもとに作成しています。定款に特別な定めがある場合などは、専門家に相談されることをおすすめします。

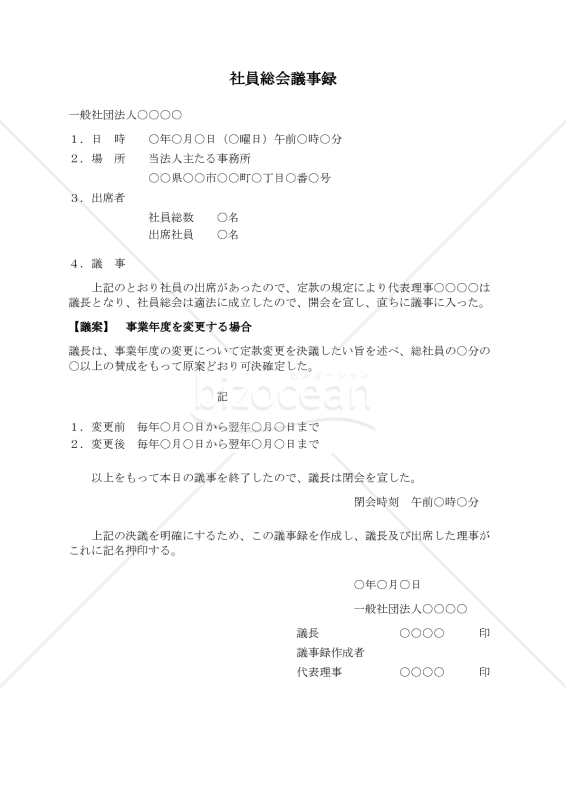

一般社団法人を運営していくなかで、事業年度を変えたいという場面は意外と出てきます。設立当初は4月から3月の年度で始めたけれど、業界の慣行に合わせて1月から12月に揃えたいとか、決算作業の時期を繁忙期と重ならないようにずらしたいとか、理由はさまざまです。 事業年度は定款に記載されている事項なので、変更するには社員総会で正式に決議し、定款を書き換える必要があります。その決議内容を記録として残すのが、この議事録です。 このテンプレートは、事業年度変更の定款変更決議を行う社員総会の議事録雛型です。 変更前と変更後の事業年度を明記する形式で、いつからいつまでの期間をどう変えるのか一目でわかる構成になっています。 使う場面としては、決算月を変更して経理負担を分散させたいとき、グループ法人と事業年度を統一したいとき、補助金申請のスケジュールに合わせて調整したいときなどが挙げられます。 決議後は法務局や税務署への届出でこの議事録が必要になりますので、早めに作成しておくのが賢明です。 Word形式(.docx)でのご提供ですので、パソコンで自由に編集できます。法人名や代表理事名、日時、変更前後の日付など、必要箇所を書き換えるだけでそのまま使えます。 事業年度の変更は頻繁に行うものではないため、いざというとき議事録の書き方で困る方も多いようです。この雛型なら必要な記載事項が整っているので、迷わず仕上げられます。

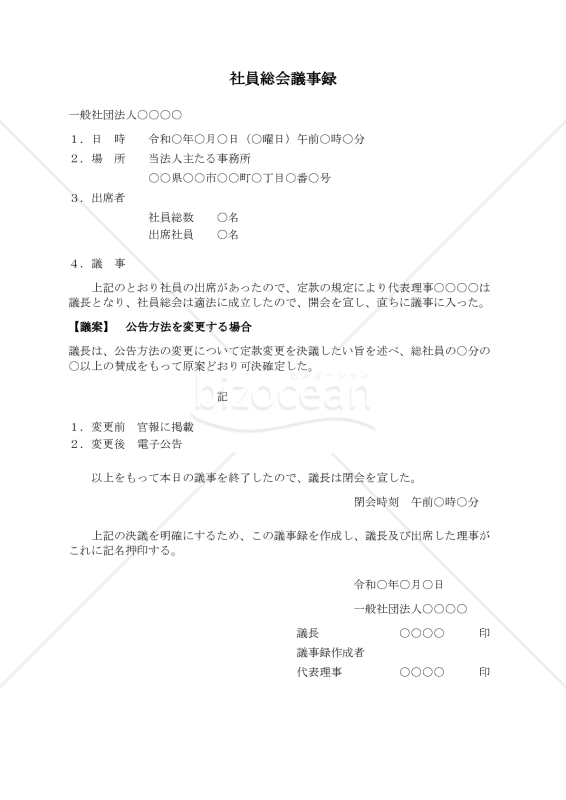

一般社団法人が公告の方法を変えたいとき、社員総会での決議と定款変更が必要になります。 この議事録テンプレートは、そうした手続きを進める際に使える書式です。 公告というのは、法人が決算公告や合併公告など、一定の事項を広く世間に知らせるための手段のことです。 一般社団法人の場合、定款で公告方法を定めておく必要があり、主に「官報に掲載する方法」「日刊新聞紙に掲載する方法」「電子公告」の3つから選ぶことになります。 設立当初は官報公告にしていたけれど、コスト削減のために電子公告に切り替えたい、あるいはその逆で電子公告から官報に戻したいといったケースは珍しくありません。 公告方法は定款の記載事項ですから、変更するには定款変更の手続きが必要です。 一般社団法人で定款を変更するには、社員総会で総社員の一定割合以上の賛成を得なければなりません。 この雛型には、社員総会を開催して公告方法の変更を決議した旨と、変更前・変更後の内容が記載できるようになっています。 使用する場面としては、官報公告から電子公告へ移行するとき、電子公告から官報や新聞公告へ変更するとき、あるいは掲載する新聞を変えるときなどが考えられます。 公告方法を変更した場合は法務局への変更登記も必要になりますので、この議事録は登記申請の添付書類としても使うことになります。 登記を受け付けてもらうためには、議事録の形式がきちんと整っていることが大切です。 ファイル形式はWord(.docx)ですので、ダウンロード後すぐにパソコンで編集できます。 法人名や開催日時、変更前後の公告方法などを書き換えて、印刷・押印すればそのまま使えます。 購入後は何度でも繰り返しご利用いただけますので、将来また公告方法を変更することがあっても安心です。 公告方法の変更は頻繁にあることではありませんが、いざ必要になったときに書式を一から作るのは手間がかかります。 この雛型を手元に置いておけば、スムーズに手続きを進められます。

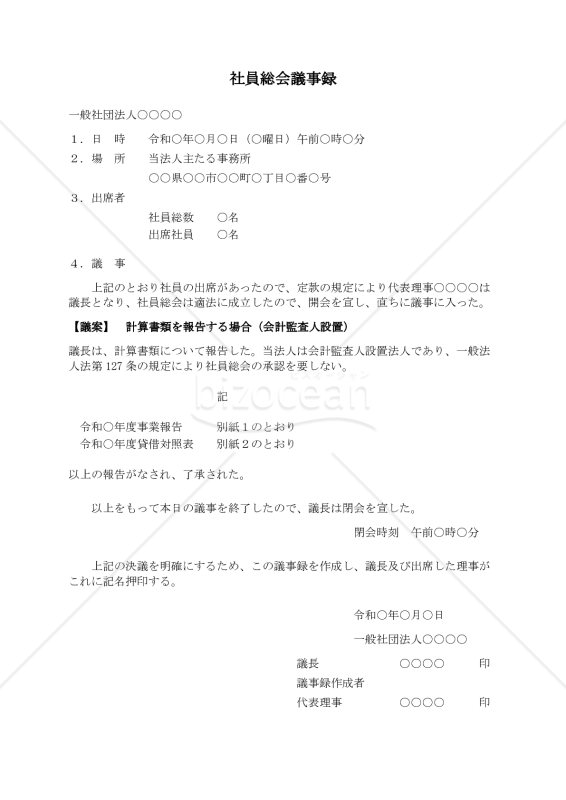

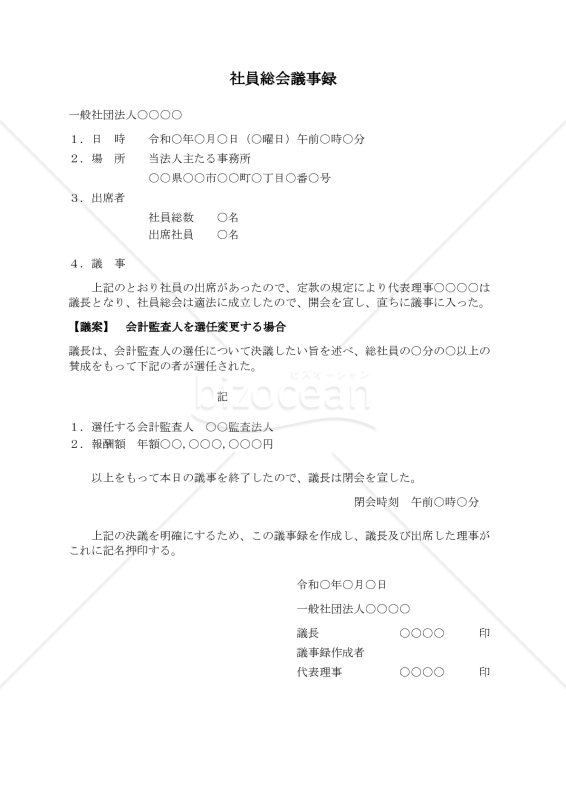

一般社団法人を運営していると、毎年の決算後に社員総会を開いて計算書類を報告しなければなりません。 この議事録テンプレートは、会計監査人を置いている法人向けに作成した書式です。 会計監査人を設置している一般社団法人には、ちょっと特殊なルールがあります。 通常の法人であれば、貸借対照表などの計算書類は社員総会で承認を受ける必要がありますが、会計監査人がいる法人の場合は少し違います。 一般社団法人及び一般財団法人に関する法律の第127条により、一定の条件を満たせば社員総会での承認は不要となり、報告だけで済むのです。 つまり、社員総会では「こういう決算内容でした」と説明して了承を得れば足りるわけです。 この雛型は、まさにその報告手続きのための議事録として使えます。社員総会の開催日時や場所、出席した社員の人数、そして事業報告や貸借対照表を報告した旨の記載が盛り込まれています。 会計監査人設置法人であること、法第127条の規定により承認が不要であることも明記されているので、なぜ承認決議ではなく報告なのかが書面上で明確になります。 具体的な使用場面としては、毎年の定時社員総会で計算書類を報告するときに必要になります。 事業年度が終わって決算を締めたあと、監査役や会計監査人のチェックを経て、社員総会で報告するという流れです。 この議事録は、その報告を行った証拠書類として保管しておくことになります。税務調査や登記手続きの際に提出を求められることもありますので、正式な形式で残しておくと安心です。 ファイルはWord形式(.docx)でお渡ししますので、お手持ちのパソコンでそのまま編集できます。 法人名や日付、出席者数などを書き換えて印刷すれば、すぐに使えます。別紙として添付する事業報告書や貸借対照表は、各法人で別途ご用意ください。 会計監査人を置いている法人は規模が大きめのところが多いかと思いますが、だからこそ手続きはきっちりしておきたいもの。 この雛型を活用して、毎年の総会運営をスムーズに進めてください。

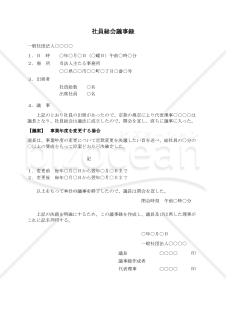

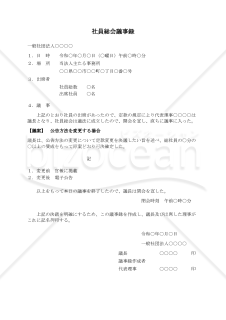

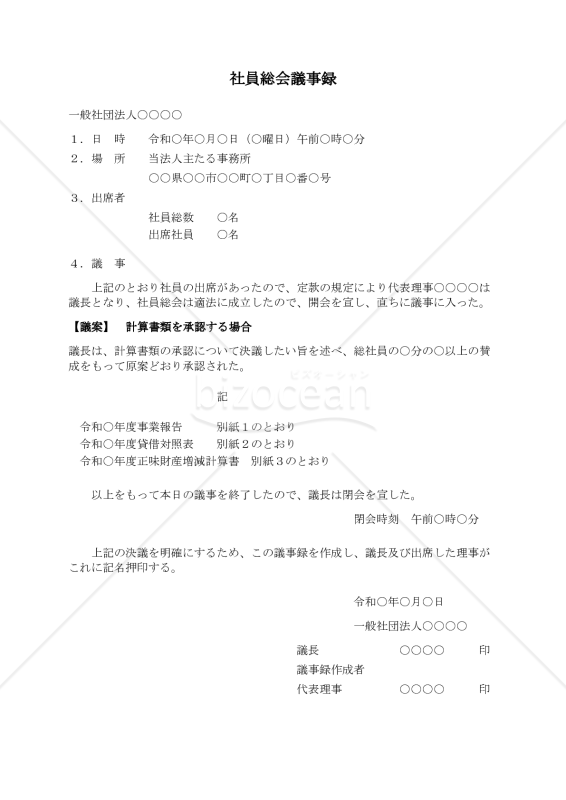

この書式は、一般社団法人が年度末などに開催する社員総会で、計算書類の承認決議を行った際に作成する議事録のテンプレートです。 一般社団法人では、毎事業年度の終了後、定時社員総会において事業報告や貸借対照表、正味財産増減計算書といった計算書類を社員に報告し、承認を受ける必要があります。この手続きを経て初めて、法人としてその年度の決算が正式に確定したことになります。 この議事録は、社員総会がいつ、どこで、何人の出席のもとで開かれたか、そしてどのような議案が審議されて承認されたかを記録するためのものです。 総会の開催記録は法人の内部書類として保存が義務付けられており、登記申請や官公庁への届出、金融機関との取引などの場面で提出を求められることもあります。 具体的には、理事の改選がない通常の定時社員総会で計算書類だけを承認するような場合に、この雛型をそのまま使えます。日時や場所、出席者数、決議内容などの空欄部分を埋めるだけで、すぐに正式な議事録として完成します。 このテンプレートはWord形式ですので、パソコンで自由に編集できます。法人名や日付、議決に必要な賛成割合など、ご自身の法人の実情に合わせて書き換えてください。

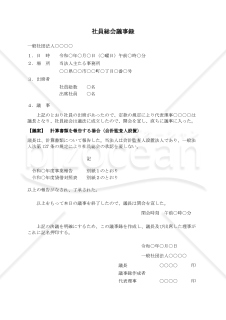

一般社団法人で会計監査人を新しく選ぶとき、あるいは今の会計監査人を別の人や法人に変えるとき、社員総会を開いて正式に決める必要があります。 この議事録は、その社員総会で「誰を会計監査人にするか」を決めたことを記録するための書式です。 会計監査人というのは、法人の決算書や会計処理が正しく行われているかをチェックする専門家のことで、公認会計士か監査法人でなければなれません。 大規模な一般社団法人では設置が義務付けられていますし、そうでない法人でも定款で定めれば任意で置くことができます。 この議事録が必要になる場面はいくつかあります。 たとえば、法人を設立して初めて会計監査人を選ぶとき。あるいは、今お願いしている会計監査人の任期が満了するので次の方を選ぶとき。または、何らかの理由で会計監査人を途中で交代させたいとき。 こうした場面で社員総会を開き、出席した社員の賛成で新しい会計監査人を選任したら、その経緯と結果をこの議事録に残しておきます。 議事録には、総会を開いた日時と場所、出席した社員の人数、どのような議案を審議してどんな結果になったかを記載します。 このテンプレートでは、選任する会計監査人の名前と報酬額を記入する欄も設けてありますので、決まった内容をそのまま書き込むだけで完成します。 作成した議事録は法人で保管しておくのはもちろん、登記申請の際に法務局へ提出することもあります。 会計監査人の就任や変更は登記事項になっているため、きちんとした形式で議事録を作っておかないと手続きが進まないこともあります。 このテンプレートはWord形式でお渡ししますので、パソコンで自由に編集できます。 法人名や日付、会計監査人の名前など、空欄になっている部分をご自身の情報に書き換えるだけでお使いいただけます。 一から文章を考える必要がないので、書類作成の手間と時間を大幅に減らせます。

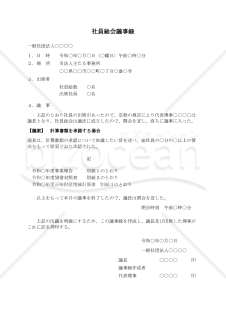

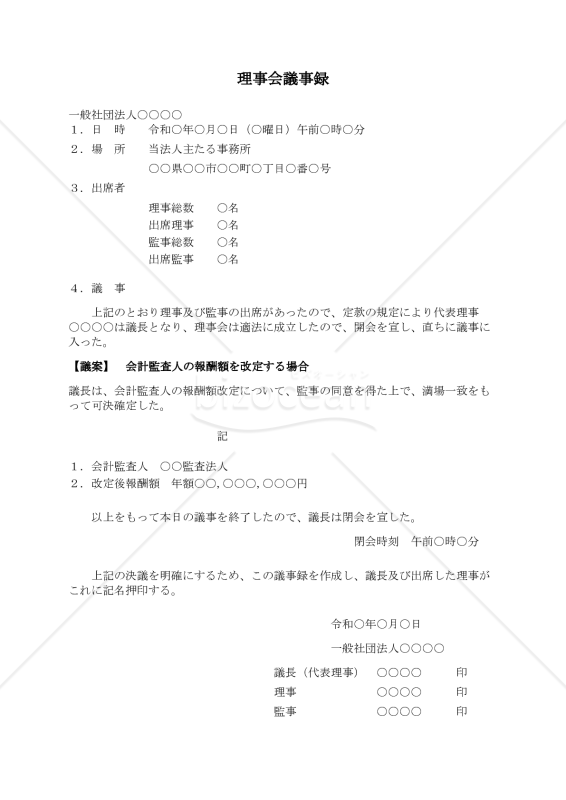

一般社団法人で会計監査人を置いている場合、その報酬額を変更するときには理事会での決議が必要になります。この書式は、そうした場面で作成する理事会議事録のテンプレートです。 会計監査人というのは、法人の決算書類などが正しく作られているかをチェックする外部の専門家のことで、大規模な一般社団法人では設置が義務付けられています。監査法人や公認会計士がこの役割を担いますが、彼らに支払う報酬を増額したり減額したりする場合には、きちんと理事会を開いて決めなければなりません。 このとき大切なのが、監事の同意を得ることです。会計監査人の報酬は理事会で決定しますが、その前に監事から「この金額で問題ありません」という同意をもらう必要があります。これは、理事と会計監査人の間で不適切な関係が生まれるのを防ぐための仕組みです。本書式には、この監事の同意を得た旨もしっかり記載されています。 具体的には、会計監査人との契約を更新するタイミングで報酬額を見直す場合や、監査業務の範囲が変わって報酬を調整する必要が出てきた場合などに、この議事録を使います。また、物価の変動や監査法人側からの値上げ要請があった際にも、理事会で正式に決議して記録を残しておくことが求められます。 この書式はWord形式でお渡ししますので、法人名や日付、出席者の人数、改定後の報酬額などを自由に書き換えてお使いいただけます。一から文章を考える手間が省けますし、記載すべき項目が最初から整っているので、うっかり書き忘れるという心配もありません。

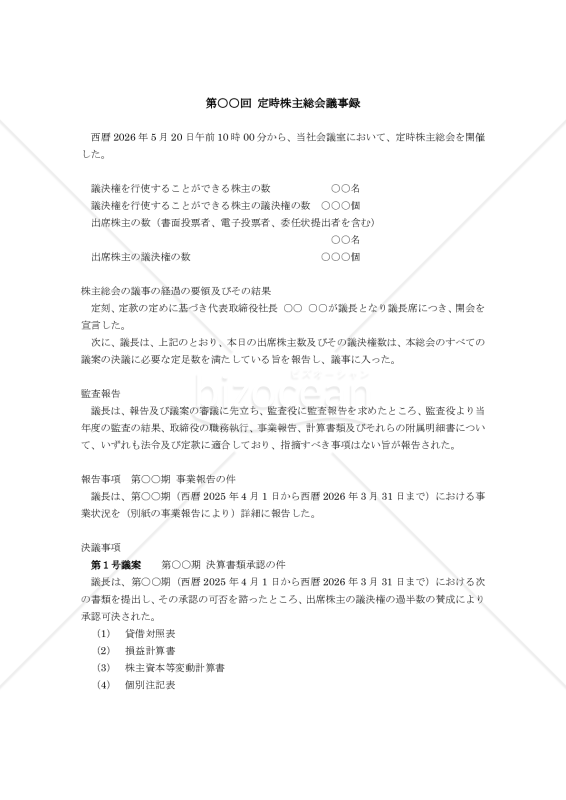

(1)標題:定時株主総会議事録 (2)目的:定期同額給与や事前確定届出給与の形式基準を満たし、実質基準を除いた過大役員給与の損金不算入の課税処分を回避する事 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する法人企業 ②適格者層:税務調査の事前対策に税務証憑を整備する法人企業 (4)宛先:購買者層 ①追徴経験のある税務部門や経理部門 ②税賠経験のある税理士事務所や公認会計士事務所 (5)機能:本件書類に期待できる事 ①社宅貸与に係る家賃負担の算定書類を整備する事で ②現物給与(社宅貸与)について定期同額給与の形式基準を満たす (6)使途:役員報酬に関する内部証跡生成(エビデンスワーク) (7)手段:証跡明記(定時株主総会に関する決議事項) ①報告:監査報告 ②報告:事業報告 ③決議:決算承認 ④決議:役員報酬額改訂 ❶報酬月額:定期同額給与(❸❹を除く旨) ❷報酬賞与:事前確定届出給与(❸を除く旨) ❸兼務役員:使用人兼務取締役の使用人分の給与及び賞与 ❹現物給与:経済的な利益の供与である(社宅に関する家賃負担) (8)付言:証跡説明 ①会社法第361条≪取締役の報酬等≫ ❶報酬等のうち、額が確定しているもの:その額 ❷報酬等のうち、額が確定していないもの:その具体的な算定方法 ❸報酬等のうち、金銭でないもの:その具体的な内容 ❹その他省略 ②役員報酬の形式基準を満たすには株主総会議事録に上記①に該当するものを記載する必要㊒ ■現物給与:本件書類については上記❸を例示 ■配慮事項:報酬等は定款で定めない限り株主総会の決議によって決定すべきものとされ、その報酬等については株主総会議事録に記載する事が要請される、つまり、上記❶以外に❷❸においても報酬等と位置付けている事から、❷❸の報酬等があるにも関わらず株主総会議事録に記載されない場合、経済的な利益の供与とされた部分の金額は、定期同額給与の形式基準を満たす事ができず、過大役員給与として損金不算入の扱いを受ける事になる

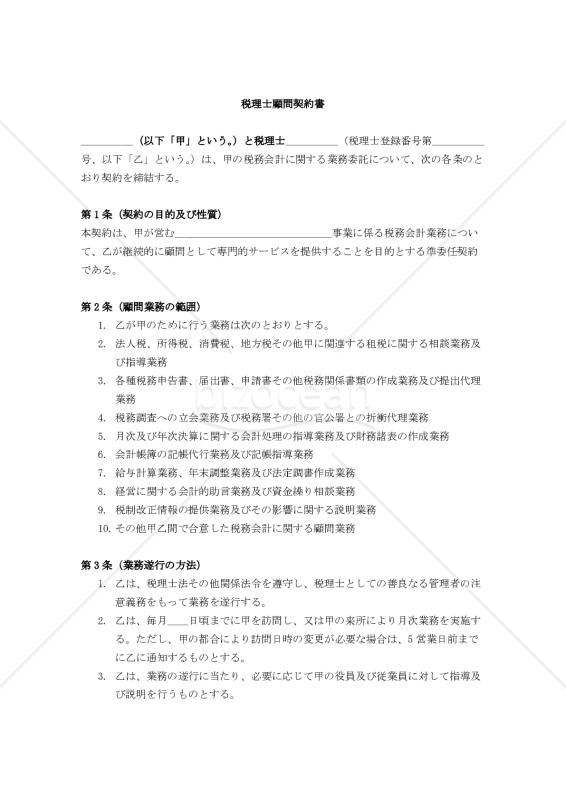

この「【改正民法対応版】税理士顧問契約書(税理士有利版)」は、税理士事務所が新規クライアントと長期的な顧問関係を結ぶ際に使用する専門的な契約書雛型です。 通常の顧問契約書と比べて、税理士側の権益をしっかりと保護し、業務遂行上のトラブルを未然に防ぐための条項が充実しています。 税理士業界では、クライアントとの契約内容が曖昧なまま業務を開始してしまい、後になって報酬の支払い遅延や業務範囲の認識違い、一方的な契約解除などで困ってしまうケースが少なくありません。 そこで、事前にお互いの権利と義務を明確に定めておくことで、安心して業務に専念できる環境を整えることができます。 この契約書が特に威力を発揮するのは、独立開業したばかりの税理士が初めて顧問契約を結ぶ場合、既存の契約書では不十分だと感じている税理士事務所が契約内容を見直したい場合、過去にクライアントとのトラブルを経験した税理士が今後のリスクを回避したい場合、高額な顧問料を設定する際に相応の契約条件を整備したい場合などです。 契約書の内容は、基本的な税務業務から経営相談まで幅広いサービスを網羅しており、月額顧問料と決算報酬を分けて設定できる柔軟な報酬体系を採用しています。 特に注目すべきは、報酬の支払い遅延に対する遅延損害金の設定や、中途解約時の解約料条項、免責事項の充実など、税理士の立場を考慮した実務的な内容となっている点です。 適宜ご編集の上でご利用いただければと存じます。2024年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(契約の目的及び性質) 第2条(顧問業務の範囲) 第3条(業務遂行の方法) 第4条(甲の協力義務) 第5条(報酬及び支払方法) 第6条(契約期間及び更新) 第7条(契約の解除) 第8条(秘密保持義務) 第9条(個人情報の取扱い) 第10条(顧問業務の再委託制限) 第11条(成果物の取扱い) 第12条(損害賠償責任) 第13条(免責事項) 第14条(契約終了時の処理) 第15条(合意管轄) 第16条(その他)

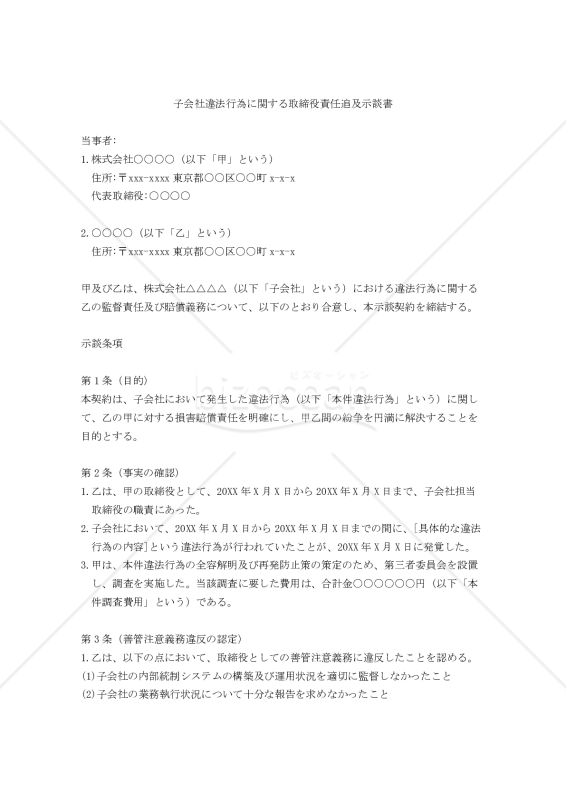

この「子会社違法行為に関する取締役責任追及示談書」は、企業グループにおいて子会社で発生した法令違反行為に関して、親会社が子会社担当取締役に対して責任を追及する場合に活用できる実務的な雛型です。 本示談書雛型は、子会社における違法行為の発覚後、親会社が第三者委員会を設置して調査を行った結果、子会社担当取締役の善管注意義務違反が認められるケースを想定しています。 取締役の監督責任を明確にしながらも、会社法第425条に基づく責任の一部免除を考慮した和解金額の設定や、分割払いの選択肢、担保提供など、現実的な解決策を盛り込んでいます。 特に、再発防止策への協力義務や情報提供義務を明記することで、単なる金銭的解決にとどまらず、コーポレートガバナンスの強化にも配慮した内容となっています。また、D&O保険(役員賠償責任保険)の取扱いも規定し、実務上の課題に対応しています。 本示談書雛型は、上場企業やそのグループ企業、あるいは一定規模の非上場企業において、子会社の管理体制の不備に起因する法令違反(独占禁止法違反、贈収賄、粉飾決算等)が発覚した際に、取締役の責任を追及しつつも訴訟によらない解決を図りたい場合に有用です。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(事実の確認) 第3条(善管注意義務違反の認定) 第4条(損害賠償責任の範囲) 第5条(賠償額の確定) 第6条(支払方法) 第7条(遅延損害金) 第8条(担保提供) 第9条(債務の免除) 第10条(他の責任追及の留保) 第11条(再発防止策の実施協力) 第12条(情報提供義務) 第13条(秘密保持義務) 第14条(情報開示) 第15条(損害賠償責任保険) 第16条(地位の喪失) 第17条(完全合意) 第18条(契約の変更) 第19条(分離可能性) 第20条(紛争解決) 第21条(準拠法) 第22条(有効期間)

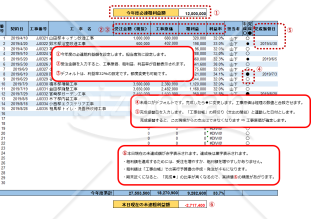

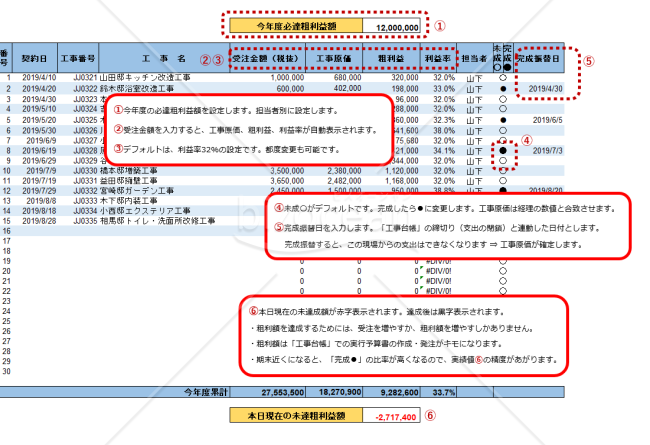

【営業マン成績進捗確認_自主考動ソフト】 営業担当者は会社から提示された必達粗利額(ノルマ)をはじめに入力します。受注金額を入力すると、原価・粗利額・粗利率(初期設定は32%:都度変更可能)が案件ごとに自動計算・入力されます。さらに自動的に期首から本日現在までの累積額が表示されますので、必達粗利額への進捗度を確認することができます。行末に未達粗利額が自動的に「赤字表示」されることにより、担当者は誰かに指示される前に状況を判断し、目標達成に向け自ら考えて行動する様になります。これを「自主考動(じしゅこうどう):造語」と呼びます。案件数を増やす、受注率を上げる、粗利率を高める等々の具体的な行動計画が明確になり、自ら効率的な行動をするようになります。 現場が竣工したら当該現場からの支払を閉鎖し、粗利額を確定させ「未成工事〇」から「完成工事●」として処理します。期末に近づくと「●」表示が多くなり、累計粗利益額の「信憑性・精度」も上がることになります。本日現在の未達粗利額が表示されることで、担当者はこのソフトに「背中を押される刺激」とモチベーションの持続化により、目標を達成できるようになります。毎朝始業時に当ソフトを確認するなど、「習慣化」することが成功の秘訣です。 管理者は「全営業マンを網羅したシート」に移し替えることで、本日現在の全社達成度を知ることができます。経営者が欲しいのはこうした数値(管理会計)であり、後追い処理的な会計事務所の月次決算(税務会計または制度会計)報告を待っているのではタイムラグが生じ、タイムリーな経営判断・対策・業績評価(賞与支給考査)ができません。 管理会計上も有益なソフトですので、ぜひご活用ください。 【住宅リフォーム『粗利32%』工事台帳_4】[1,200円(税抜)]の併用活用(原価連動化)をお勧めいたします。 ※管理会計とは:会計情報を経営者の意思決定や業績測定・業績評価に役立てる会計 ※税務会計とは:課税されるべき所得額を算出し、税務署へ提出するための会計 ※制度会計とは:株主や銀行、税務署などに提出する決算書を作成するための会計

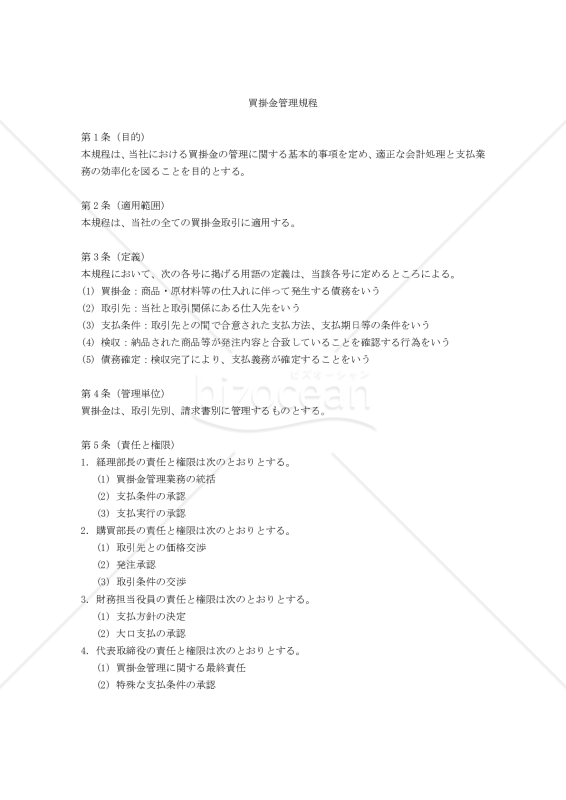

この「買掛金管理規程」は、企業における買掛金管理の基本的な枠組みを網羅的に定めた実務的な規程です。 経理部門の業務フローに沿って必要な手続きを詳細に規定しています。 本規程の特徴として、まず責任と権限の明確化が挙げられます。 経理部長から代表取締役まで、職位に応じた承認権限を具体的に定めており、内部統制の観点から重要な要素となっています。 また、取引先との関係において重要となる与信管理や取引先評価についても独立した条文を設け、リスク管理の視点も織り込んでいます。 実務面では、発注から支払いまでの一連の業務プロセスを詳細に規定しており、特に金額基準に応じた承認権限や、検収・照合時の確認項目など、具体的な基準を示しています。 さらに、外貨建取引や前払金の取扱い、相殺処理など、実務上発生しやすい特殊なケースについても明確な処理方法を定めています。 本規程は、中小企業から大企業まで、規模を問わず導入可能な汎用性の高い内容となっています。 各社の実情に応じて金額基準や承認者を変更するだけで、すぐに運用を開始できる実践的な内容です。 特に、近年重要性を増している電子保存への対応や、教育研修、内部監査についても規定しており、コンプライアンスの観点からも充実した内容となっています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(管理単位) 第5条(責任と権限) 第6条(業務分掌) 第7条(取引先の新規登録) 第8条(取引先情報の管理) 第9条(支払条件) 第10条(発注管理) 第11条(検収) 第12条(買掛金の計上) 第13条(請求書の処理) 第14条(買掛金の照合) 第15条(支払予定表の作成) 第16条(支払処理) 第17条(支払の実行) 第18条(前払金の管理) 第19条(相殺処理) 第20条(期末決算処理) 第21条(与信管理) 第22条(取引先評価) 第23条(書類の保管) 第24条(教育・研修) 第25条(監査) 第26条(規程の改廃)

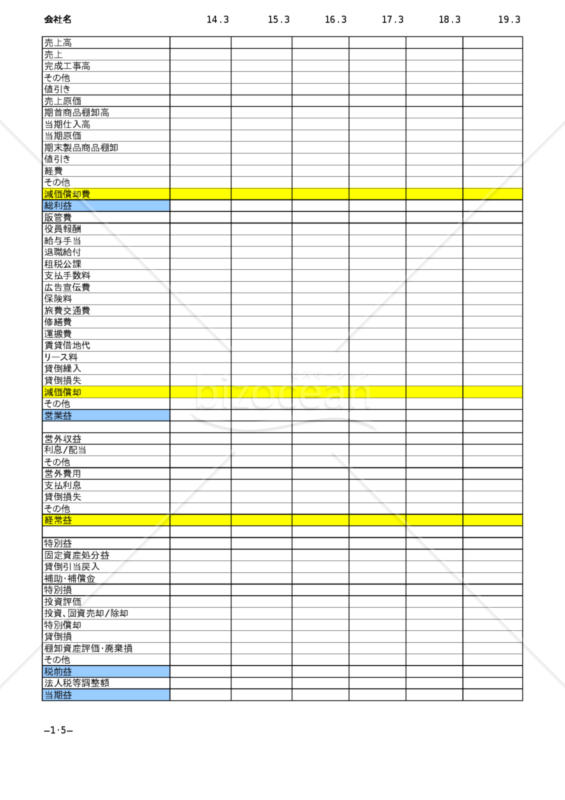

皆様、損益計算書の黒字で安心してはいけません。 貸借対照表とともにキャッシュフロー分析で 取引先の財務分析をしておかないと、焦げ付きは 防げません。 決算数値を入力して営業キャッシュフローを 分析をして取引先の適格判断を致しましょう。

皆様、損益計算書の黒字で安心してはいけません。 貸借対照表とともにキャッシュフロー分析で 取引先の財務分析をしておかないと、焦げ付きは 防げません。 決算数値を入力して営業キャッシュフローを 分析をして取引先の適格判断を致しましょう。

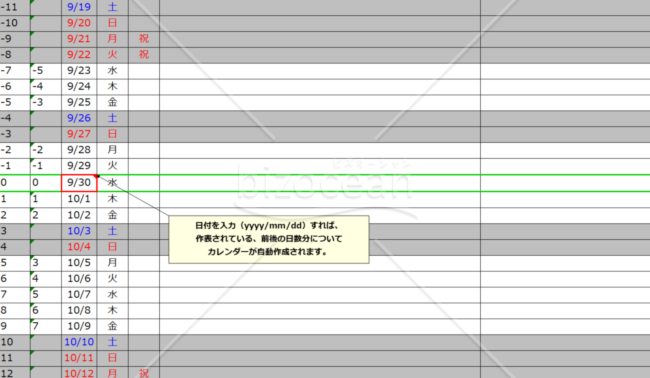

どのような部署の業務にも必要なスケジュール表の決定版! 赤い枠に期日を入力すれば、その前後のカレンダーが自動で作成。 その他以下の便利機能付き。 ●土日・祝日は自動でグレーハイライト ●前後の日数・営業日数のカウントまで自動入力 決算や株主総会対応等のスケジュール管理にご活用頂けます!

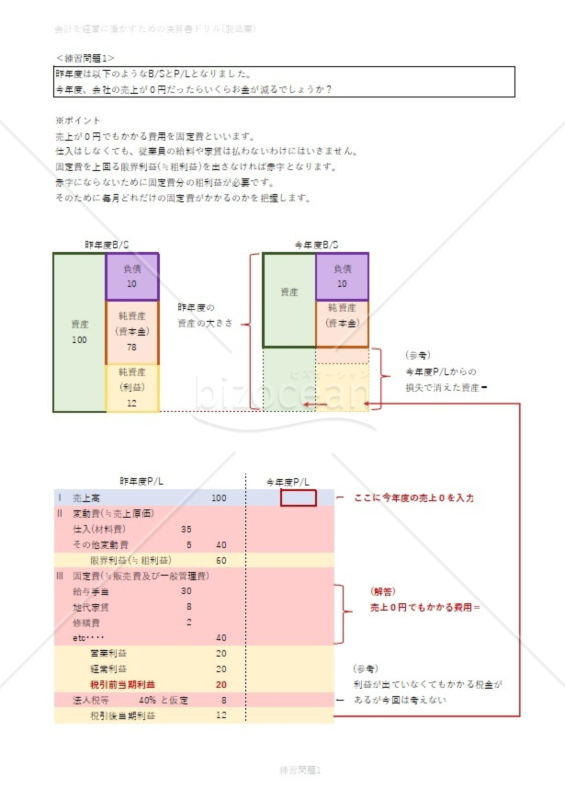

経営者が決算書を読む際に必要となる基礎知識が簡単に分かるドリルです。 財務計画を立てる際に、予算を作る際に、経費を使う際に必要となる基礎知識を5問のドリルを通じて習得します。 練習問題1 会社の売上が0円だったらいくらお金が減るでしょうか? 練習問題2 赤字にならないための売上高は最低いくらでしょうか? 練習問題3 借入金を返済して現預金残高を維持するにはいくらの売上高が必要でしょうか? 練習問題4 税引前利益が10増えると現金などの資産はいくら増えるでしょうか? 練習問題5 ゴルフの費用を増やすと、利益を維持するために追加で必要な売上はいくらですか?

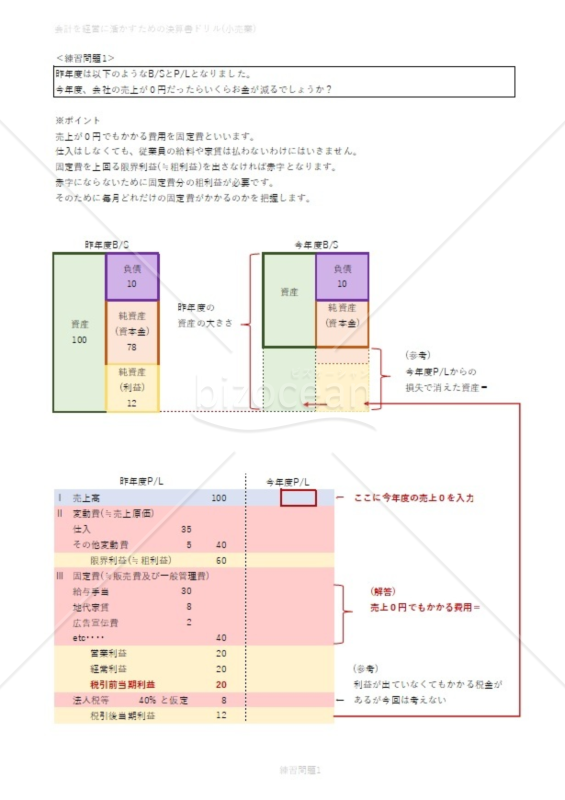

経営者が決算書を読む際に必要となる基礎知識が簡単に分かるドリルです。 財務計画を立てる際に、予算を作る際に、経費を使う際に必要となる基礎知識を5問のドリルを通じて習得します。 練習問題1 会社の売上が0円だったらいくらお金が減るでしょうか? 練習問題2 赤字にならないための売上高は最低いくらでしょうか? 練習問題3 借入金を返済して現預金残高を維持するにはいくらの売上高が必要でしょうか? 練習問題4 税引前利益が10増えると現金などの資産はいくら増えるでしょうか? 練習問題5 ゴルフの費用を増やすと、利益を維持するために追加で必要な売上はいくらですか?

![]() [業種]

商社

男性/70代

[業種]

商社

男性/70代

2026.01.25

迷い猫で家に懐いてしまいました。病院でワクチン・去勢手術し里親捜しです。 模様が黒白なので工夫が必要ですが大変参考になります。 有り難う御座いました。

![]() [業種]

病院

女性/50代

[業種]

病院

女性/50代

2026.01.24

シンプルであるし、編集も簡単にできてありがたい。編集できないものがある中、このようなテンプレはうれしい。ありがとうございます

![]() [業種]

サービス

女性/50代

[業種]

サービス

女性/50代

2025.11.13

急遽、契約書を作成したいと思い、ネット検索したらこちらのサイトにありました。昔からビズオーシャンはログインしていたので、すぐに購入して利用させてもらいました。価格も安くて助かります。

![]() [業種]

病院

女性/40代

[業種]

病院

女性/40代

2025.09.20

ピンクの色味が落ち着いていて、また丸みのあるデザインで柔らかさが感じられ、かわいらしいスライドになりました。

社内文書・社内書類 社外文書 営業・販売書式 企画書 契約書 経営・監査書式 経理・会計・財務書式 人事・労務書式 総務・庶務書式 マーケティング・販促・プロモーション書式 法務書式 業種別の書式 英文ビジネス書類・書式(Letter) 中国語・中文ビジネス文書・書式 Googleドライブ書式 請求・注文 売上管理 経営企画 経理業務 業務管理 製造・生産管理 マーケティング リモートワーク コロナウイルス感染症対策 トリセツ その他(ビジネス向け)

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。