延滞債権管理規程

/2

- ダウンロード数

- 0

- レビュー

-

- 件

- 件

- ありがとう

- 737

本「延滞債権管理規程」は、企業における延滞債権の管理・回収体制を体系的に定めた社内規程の雛型です。 与信管理から回収までのプロセスを詳細に規定し、債権管理部門と営業部門の役割分担を明確化することで、延滞債権の発生防止と効率的な回収を実現します。 特に中小企業から中堅企業において、債権管理体制の整備・強化が求められる場面で即座に活用できます。 取引先の増加に伴う与信管理の複雑化や、経済環境の変化による債権回収リスクの高まりに対応するため、管理体制の確立が必要な企業に最適です。 本規程雛型は与信審査基準の設定から、延滞債権の分類、督促手順、法的措置の実施基準、貸倒引当金の計上方針まで、実務に即した具体的な規定を盛り込んでいます。 また、取締役会への報告体制も明確に定めており、ガバナンスの観点からも充実した内容となっています。 本規程雛型の導入により、担当者の属人的な判断に依存しない、統一的な債権管理が可能となります。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(組織体制) 第5条(管理部門の職務) 第6条(営業部門の職務) 第7条(与信審査) 第8条(与信限度額の設定) 第9条(支払条件の設定) 第10条(債権の期日管理) 第11条(延滞の把握) 第12条(延滞債権の分類) 第13条(督促) 第14条(延滞発生時の対応) 第15条(回収計画) 第16条(法的措置の実施) 第17条(貸倒引当金) 第18条(償却) 第19条(報告) 第20条(規程の改廃) 第21条(細則)

レビューを投稿

有料で

ご利用いただける書式です

無料でご利用いただける書式です

ダウンロードには会員登録が必要です

有料で

ご利用いただける書式です

無料でご利用いただける書式です

ダウンロードには会員登録が必要です

プラン変更の確認

おすすめ書式テンプレート

直行直帰制度規程

直行直帰制度規程

直行直帰とは、所属企業に出社せず直接営業先等に行き、そこでの業務終了後も企業へ戻らずに直接自宅に帰宅することです。外回りの営業職等で多く利用されています。 直行直帰のルールを明確にしておかないと、顧客訪問時の勝手なマイカー使用や、業務内容のチェック体制の不足などで、トラブルが起きやすくなります。内容によっては企業に莫大な損失が出る可能性もあります。 本書式は、上記の直行直帰のルールを定めた「直行直帰制度規程」の雛型です。適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(対象者の範囲) 第3条(直行直帰) 第4条(直行直帰の手続き) 第5条(勤務時間の取り扱い) 第6条(業務報告) 第7条(濫用の禁止)

昇進試験規程

昇進試験規程

本「昇進試験規程」は、企業や組織が従業員のキャリアアップや昇進を促進するために定めた、係長職・課長職への昇進に必要な資格や能力、そして試験の内容や手続きに関する規程です。 このような社内規程は、従業員のキャリアアップを促進すると同時に、公正かつ透明性の高い評価制度を確立し、従業員の能力開発とモチベーション向上を促進するために重要な役割を果たします。 本雛型は適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(総則) 第2条(目的) 第3条(試験の対象) 第4条(昇進者の登用) 第5条(受験資格) 第6条(試験の方法) 第7条(実施時期) 第8条(受験回数) 第9条(結果の発表) 第10条(受験申し込み) 第11条(事務の取り扱い) 第12条(守秘義務)

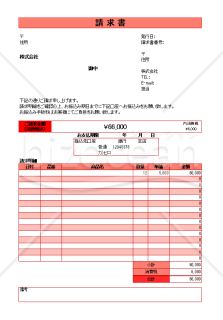

請求書 シンプル10

請求書 シンプル10

いつもダウンロードいただきまして、誠にありがとうございます。 請求書を作成しました。 シンプルなデザインかついくつか選択できるように、様々な種類をご用意しました。 こちらは赤色ベースで作成しております。 また簡単な枠を利用して説明を入れた書式のご用意もありますので、そちらも併せてご活用ください。 お気に入りのものが見つかりますと嬉しいです。 宜しくお願い致します。

ウェルビーイング推進方針

ウェルビーイング推進方針

近年、企業経営においてウェルビーイング(従業員の心身の健康と幸福)の重要性が高まっています。従業員のウェルビーイングを高めることは、生産性の向上や離職率の低下、企業イメージの向上など、様々な観点から企業の持続的成長に寄与すると考えられています。 しかし、ウェルビーイング経営を実践するためには、明確な方針と具体的な施策が不可欠です。本雛型は、そのような企業のニーズに応えるべく、ウェルビーイング推進方針の策定をサポートするツールです。 本雛型は、目的、基本方針、具体的施策、推進体制の4つのセクションで構成されています。 適宜ご編集の上でご利用いただければと存じます。

顧客情報業務委託規程

顧客情報業務委託規程

この「顧客情報業務委託規程」は、企業が顧客情報を適切に保護し管理するための雛型です。 本規程は、業務委託先との関係における顧客情報の取り扱いに焦点を当て、法令遵守から事故対応まで幅広い側面をカバーしています。 特に、委託先の選定基準や契約締結時の注意点、再委託に関する規定、業務実施計画の策定、顧客情報の受け渡し方法、委託業務の管理や監査の実施など、実務的な観点から重要な事項を詳細に定めています。 また、事故発生時の対応手順や損害賠償、契約終了時の情報管理についても明確に規定しており、リスク管理の観点からも有用です。 さらに、教育・研修の実施や規程の定期的な見直しについても言及しており、継続的な改善を促す内容となっています。 この規程を導入することで、企業は顧客情報の保護に関する体制を強化し、信頼性の向上と法的リスクの軽減を図ることができます。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条 (目的) 第2条 (定義) 第3条 (適用範囲) 第4条 (法令等の遵守) 第5条 (委託先の選定基準) 第6条 (選定手続) 第7条 (契約の締結) 第8条 (再委託) 第9条 (業務実施計画) 第10条 (顧客情報の受渡し) 第11条 (委託業務の管理) 第12条 (監査) 第13条 (事故発生時の対応) 第14条 (損害賠償) 第15条 (契約終了時の情報の返還又は廃棄) 第16条 (契約終了後の秘密保持義務) 第17条 (教育・研修) 第18条 (規程の見直し) 第19条 (改廃)

【導入ガイド付】企業不祥事対応規程

【導入ガイド付】企業不祥事対応規程

企業不祥事対応規程とは、会社で法令違反や不正行為といった不祥事が起きてしまったとき、あるいはその疑いが出てきたときに、「誰が・何を・どの順番で対応するのか」をあらかじめ決めておくための社内規程です。 品質データの偽装、会計処理の不正、ハラスメント、情報漏洩など、企業の信用を大きく揺るがす問題は、いつどの会社にも起こりえます。 本書式は、不祥事の発見・報告から、初動調査、緊急対策本部の設置・運営、第三者委員会の設置判断、証拠の保全、被害拡大の防止、社外への情報開示・広報対応、再発防止策の策定、関係者への処分に至るまで、全13章・35条にわたって体系的に整理しています。 たとえば、内部通報で不正の疑いが報告されたとき、取引先や顧客からのクレームで品質問題が発覚したとき、社内調査で会計上の不審な処理が見つかったときなど、有事の初動段階でこの規程があれば、場当たり的な対応を防ぎ、落ち着いて手順どおりに動くことができます。 また、冒頭に導入ガイドを付けていますので、自社の組織体制に合わせたカスタマイズのポイントや関連法令の参照先もすぐに確認できます。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(基本方針) 第5条(不祥事の発見) 第6条(初動調査) 第7条(報告体制) 第8条(重大性の分類) 第9条(評価の見直し) 第10条(設置) 第11条(構成) 第12条(職務) 第13条(運営) 第14条(設置の判断) 第15条(委員の選任) 第16条(調査への協力) 第17条(証拠保全義務) 第18条(デジタルフォレンジック) 第19条(被害拡大防止措置) 第20条(是正措置) 第21条(情報開示の原則) 第22条(広報窓口の一元化) 第23条(監督官庁等への報告) 第24条(再発防止策の策定) 第25条(再発防止策の内容) 第26条(実施状況の検証) 第27条(懲戒処分) 第28条(役員の責任) 第29条(民事上・刑事上の責任追及) 第30条(記録の作成・保存) 第31条(教育・研修) 第32条(訓練) 第33条(内部通報者の保護) 第34条(秘密保持) 第35条(規程の改廃)

大カテゴリー

カテゴリーから探す

売上管理 業種別の書式 経営・監査書式 業務管理 リモートワーク 社外文書 請求・注文 社内文書・社内書類 Googleドライブ書式 トリセツ 契約書 英文ビジネス書類・書式(Letter) 人事・労務書式 企画書 コロナウイルス感染症対策 マーケティング その他(ビジネス向け) 総務・庶務書式 中国語・中文ビジネス文書・書式 製造・生産管理 経理業務 経営企画 営業・販売書式 法務書式 経理・会計・財務書式 マーケティング・販促・プロモーション書式

ファイル形式から探す

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

書式の書き方コラム

新着特集

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。