株式等に係る譲渡所得等の金額の計算明細書

/2

- ダウンロード数

- 41

- レビュー

-

- 件

- 件

- ありがとう

- 63881

株式等に係る譲渡所得等の金額の計算明細書です。原則として、株式等の譲渡に係るものは、株式等に係る譲渡所得等として申告分離課税の方法により課税されます(出典元:国税庁ホームページ(https://www.nta.go.jp))。

レビューを投稿

有料で

ご利用いただける書式です

無料でご利用いただける書式です

ダウンロードには会員登録が必要です

有料で

ご利用いただける書式です

無料でご利用いただける書式です

ダウンロードには会員登録が必要です

プラン変更の確認

おすすめ書式テンプレート

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表2−1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制の抜本的な改革や地方税法等の一部を改正する際の特定の課税状況を整理するための計算書式です。特に、簡易課税制度を選択していない事業者や、基準期間の課税売上高が5,000万円を超える事業者が申告する際に、経過措置対象の課税資産の譲渡等に関する計算を行う必要があるケースに適用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

やむを得ない事情がある場合の買換資産の取得期限承認申請書

やむを得ない事情がある場合の買換資産の取得期限承認申請書

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」テンプレートです。この申請書は、租税特別措置法や震災特例法に基づき、買換資産の取得期限を延長するための申請書です。譲渡日の属する年の翌年中に取得が困難な状況に直面し、やむを得ない事情がある場合に利用いただけます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご確認ください。テンプレートはカスタマイズ可能で、申請プロセスをスムーズに進めるためのサポートとなります。必要に応じてご活用ください。

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】

相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】

令和5年1月1日以後の相続に対応した「取得費加算の特例」用明細書です。相続財産を相続税申告期限から3年以内に譲渡した場合、取得費に加算できる相続税額を計算するために使用します。 ■相続財産の取得費に加算される相続税の計算明細書とは 相続した土地・建物などを申告期限から3年以内に売却した際、納めた相続税の一部を取得費に加算するための計算書です。これにより譲渡所得が減り、税負担を軽減できます。 ■テンプレートの利用シーン <相続した不動産・有価証券等を3年以内に売却した場合> 相続税を納めた相続人が、取得費加算の特例を適用する際に使用します。 <複雑な相続ケース> 贈与税額控除、相次相続控除、配偶者の税額軽減、未成年者・障害者控除などがある場合、正しい相続税額を再計算する必要があり、その際に活用します。 ■利用・作成時のポイント <相続税申告書から正確に金額を転記> 課税価格、算出税額、各種税額控除、小計など、明細書の各欄に対応する数字を誤りなく転記します。 <相続税評価額Ⓐと譲渡価額の関係を正しく按分> 裏面の算式に従い、相続税評価額と譲渡価額の比率(調整比率)を用いて、譲渡した資産に対応する相続税額の按分額(Ⓐ欄等)を計算します。 <取得費加算額は譲渡益が上限> 加算できる相続税額(①)は譲渡益を超えないため、譲渡所得計算との整合確認が必要です。 ■テンプレートの利用メリット <取得費加算の特例計算を標準化> 相続税申告書と連動した構成で、複雑な控除・特例を反映した取得費加算額を漏れなく算出できます。 <譲渡所得申告の根拠資料として提出可能> 分離課税の申告書に添付することで、税務署へ取得費加算額の根拠を明確に示し、照会や修正リスクを抑えられます。 出典:国税庁(https://www.nta.go.jp/)

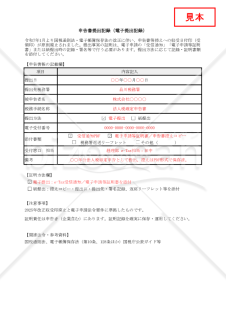

【法改正対応】申告書提出記録(電子提出記録)【見本付き】・Excel

【法改正対応】申告書提出記録(電子提出記録)【見本付き】・Excel

2025年改正で「収受日付印(受領印)」が原則廃止された後も、申告書提出の事実を自社で証明できるよう設計した Excel形式の提出記録テンプレート(見本付き)です。電子申請はe‑Taxの「受信通知」「電子申請等証明書」、紙提出は控え写し・提出先・提出日・署名記録などを添付する前提で、提出日/提出先税務署/電子受付番号/添付書類を一枚で整理できます。改正趣旨と証跡管理の要点も注意事項として明記しています。 ■申告書提出記録(電子提出記録)とは 申告・届出・申請など税務手続の提出事実を証拠化するための社内管理簿です。 ■テンプレートの利用シーン <法人税・消費税・源泉所得税などの社内記録に> 決算期や年末調整時に、提出日・受付番号・添付証拠を一覧管理できます。 <金融機関・補助金申請で提出済み証明が必要な場面に> 収受印がないため、記録シート+受信通知等を裏付け資料として提示できます。 <電子帳簿保存法対応の証憑管理に> 国税関係書類の提出記録を電子保存要件に沿って整理する補助資料として有用です。 ■利用・作成時のポイント <e‑Tax受信通知・電子申請等証明書を必ず保存> 受信通知PDFや証明書を取得し、受付番号とともに本シートへ記録します。 <紙提出は提出プロセスの「記録」で補完> 提出日・提出先・提出者名のメモ、返送リーフレット、配達記録など複数証拠を組み合わせて管理します。 <電子帳簿保存法の要件に沿った保管設計> 保存期間(原則7年)や改ざん防止措置に留意し、記録シートと添付ファイルを一体的に保存します。 ■テンプレートの利用メリット <見本付きで即運用可能> 入力例があり、担当者交代時も迷いません。 <Excelで柔軟に拡張> 部門名やワークフロー、証跡リンク列を追加してもレイアウトが崩れません。 <法改正ポイントを反映> 収受印廃止後の立証方法を明示し、e‑Tax中心の運用へ移行しやすくなります。 ※申告・届出の立証方法や保存要件は手続や提出先により異なります。実運用では国税通則法・電子帳簿保存法の最新ガイドおよび自社規程に基づき、保存方法・期間・アクセス権限を定めてください。

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表4−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税用の消費税額計算表です。付表4-2を作成してから、付表4-1を作成してください。申告に係る課税期間に新税率(6.24%又は7.8%)が適用された取引のみを行っている場合は、付表4-3を使用してください。出典元:国税庁ホームページ(https://www.nta.go.jp)

大カテゴリー

経理・会計・財務書式カテゴリーから探す

買掛帳・買掛金管理表 財務諸表・決算書 帳簿 計算書 固定資産管理表・資産管理台帳 精算表 伝票 確定申告 税務申告書 明細書・明細表 出納帳 借用書・金銭借用書 仕訳帳 売掛帳・売掛管理表 債権管理 金種表 総勘定元帳 経費精算書 返済計画書・返済予定表

カテゴリーから探す

業種別の書式 経営・監査書式 請求・注文 マーケティング 企画書 経営企画 人事・労務書式 社内文書・社内書類 業務管理 売上管理 その他(ビジネス向け) 社外文書 中国語・中文ビジネス文書・書式 Googleドライブ書式 コロナウイルス感染症対策 契約書 経理業務 英文ビジネス書類・書式(Letter) リモートワーク 営業・販売書式 総務・庶務書式 製造・生産管理 トリセツ 法務書式 経理・会計・財務書式 マーケティング・販促・プロモーション書式

ファイル形式から探す

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

書式の書き方コラム

新着特集

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。