2件中 1 - 2件

-

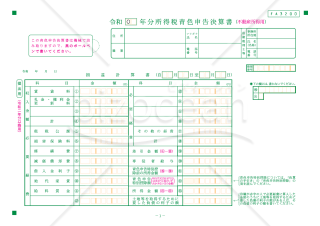

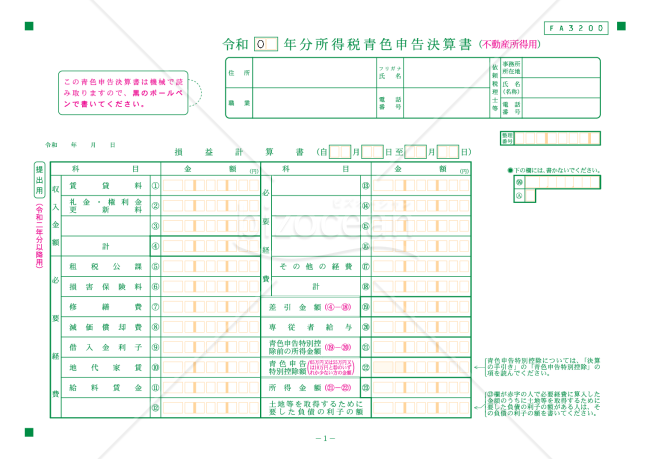

所得税青色申告決算書(不動産所得用)【令和2年分以降用】

所得税青色申告決算書(不動産所得用)【令和2年分以降用】

不動産関連の事業や取引を行っている個人や組織にとって必要な文書となっています。この決算書は、不動産から得られる所得を正確に申告するための書類であり、有限責任事業組合や民法上の組合、さらには信託を通じて不動産所得を得ている場合の経済活動の詳細を明瞭に記述することが求められます。不動産は長期的な資産として、収入の安定源となる一方で、管理やメンテナンスに関連する経費も発生します。この文書を使用することで、そのような収益や経費の流れを具体的に把握し、適切な税務申告を実現することができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

-

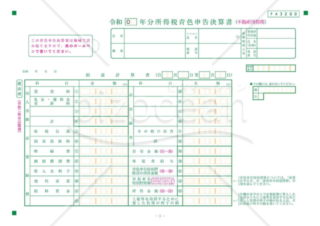

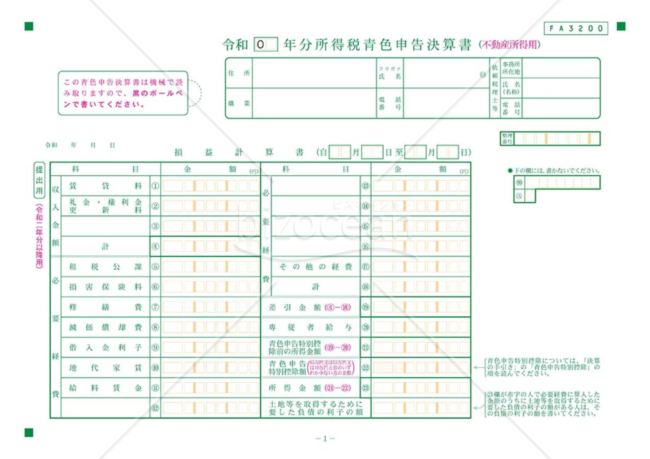

青色申告決算書(不動産所得用様式)

青色申告決算書(不動産所得用様式)

所得税の青色申告決算書(不動産所得用)です。 有限責任事業組合の組合事業から生じる不動産所得がある方や、民法上の組合等(外国におけるこれに類するものを含みます。)の組合事業から生じる不動産所得がある方(組合事業に係る重要な業務の執行の決定に関与し、契約を締結するための交渉等を自ら執行する個人組合員を除きます。)、信託から生じる不動産所得がある方は、組合事業ごと又は信託ごとに損益計算書を作成する必要があります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-