3件中 1 - 3件

-

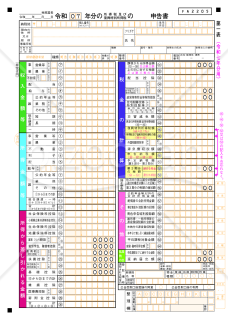

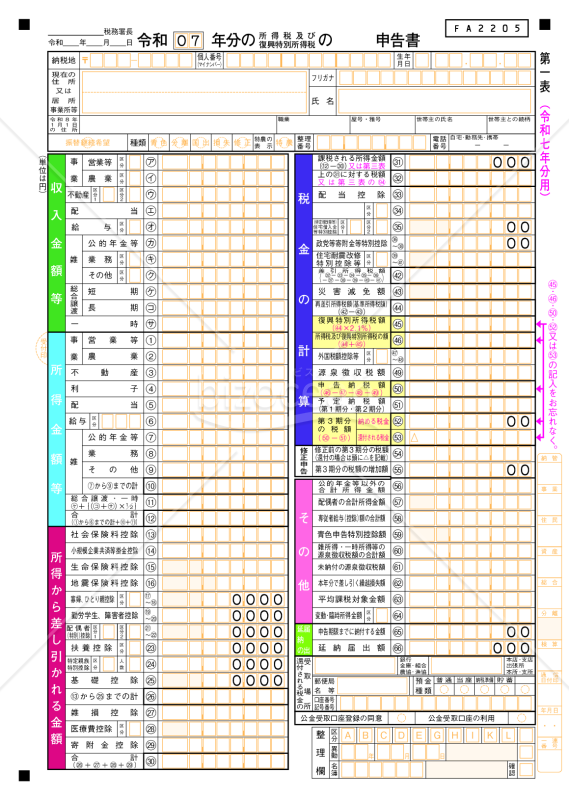

申告書第一表・第二表【令和7年分用】

申告書第一表・第二表【令和7年分用】

令和7年分の所得税および復興特別所得税の申告に対応した「第一表・第二表」です。 ■申告書第一表・第二表とは 第一表は、収入金額や所得金額、税額計算、還付金額など申告の基本情報を記載する書類です。第二表は、所得の内訳や各種控除、配偶者・親族情報、住民税・事業税関連事項など詳細情報を補足するために使用します。 ■利用シーン <事業所得・不動産所得がある個人の確定申告> 給与だけでなく、事業・不動産・雑所得など複数の所得区分がある場合の年次申告に適しています。 <医療費控除・寄附金控除・住宅ローン控除等を適用する場合> 源泉徴収済みでも、各種控除の適用により還付を受けたい納税者が利用します。 ■利用・作成時のポイント <収入・所得・控除欄の対応関係を正確に> 第一表の「収入金額等」「所得金額等」と第二表の「所得の内訳」を整合させ、源泉徴収税額も漏れなく転記します。 <控除証明書類の添付・保管> 生命保険料・地震保険料・社会保険料などの控除証明書は、別途台紙に貼付・保管する運用が前提です。 <納付・還付方法の指定を忘れずに> 公金受取口座や振替口座欄を適切に記入し、納める税金/還付される税金のいずれにも対応できるようにします。 ■利用メリット <令和7年分用の最新様式でそのまま使える> 税額計算や復興特別所得税、住民税関係の欄配置まで最新仕様です。 <第一表・第二表がセットで整理され効率的> 所得・控除・住民税情報を一体で整理できるため、e-Tax入力や紙申告作成の下書きとしても有用です。 <控用レイアウトも確認しやすい> 控え用の案内が印刷されており、自身で控えを作成・保有する際の目安としても活用できます。 出典:国税庁(https://www.nta.go.jp/)

-

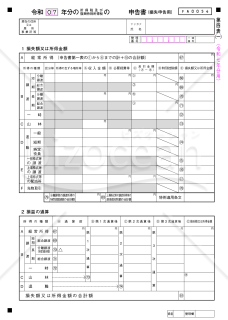

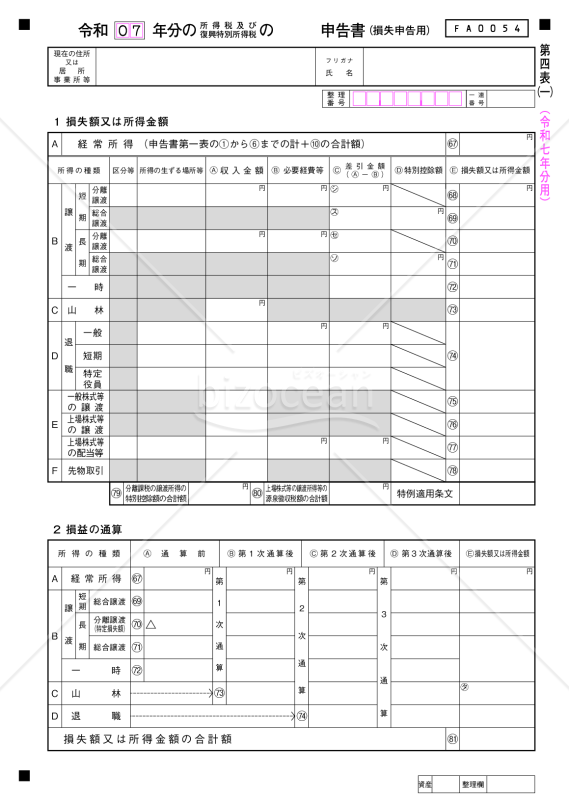

申告書第四表【令和7年分用】

申告書第四表【令和7年分用】

令和7年分の損失申告に対応した「申告書第四表」です。損益通算や繰越損失の計算に必要な項目を網羅し、山林所得や居住用財産の譲渡損失、雑損失、変動所得、被災事業用資産の損失など主な損失類型にケースに対応できます。第一表・第二表と併せて提出する書式です。 ■申告書第四表とは 損失額の申告、損益通算、翌年以降の繰越損失額を記載する書類です。株式譲渡損失、先物取引損失、雑損失などを整理し、申告に必要な情報をまとめます。 ■利用シーン <株式等の譲渡や先物取引で損失が生じた場合> 株式の譲渡損失や先物取引の損失を、他の分離課税所得や将来年度へ繰り越す際に使用します。 <災害等による事業用資産・居住用財産の損失がある場合> 山林所得・事業・不動産の被災資産損失や雑損失を計上し、所得控除や損失繰越の資料として活用します。 <青色申告者の純損失・変動所得損失を繰り越す場合> 青色申告特典による純損失・変動所得損失を年度別に整理し、第一表の所得計算に反映させる際に用います。 ■利用・作成時のポイント <損失の種類と所得区分を正しく仕分け> 山林・営業・不動産・株式譲渡・先物取引など、損失区分を第四表に正確に反映させます。 <損益通算の順番(第1次〜第3次)に従って記入> 通算前から通算後の金額を順に計算し、各所得区分の残額を正しく把握します。 <繰越損失の年度別管理を明確に> 3年前・2年前・前年の損失残高(Ⓐ)、本年で差し引く額(Ⓑ)、翌年繰越額(Ⓒ)を整理し、第一表・第三表と整合させます。 ■利用メリット <多様な損失を一元管理> 雑損失、株式譲渡損失、先物損失、山林・事業損失を一枚で整理でき、損益通算や繰越控除のミスを防ぎます。 <令和7年分制度の最新レイアウト> 分離課税・総合課税との連動欄や、各控除計算に用いる所得金額欄など、現行制度に沿った構成です。 <第一表・第二表・第三表との整合を取りやすい> 「経常所得」「本年分で差し引く損失額」「翌年以後に繰り越す損失額」などの対応関係が明示され、申告書作成を支援します。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

-

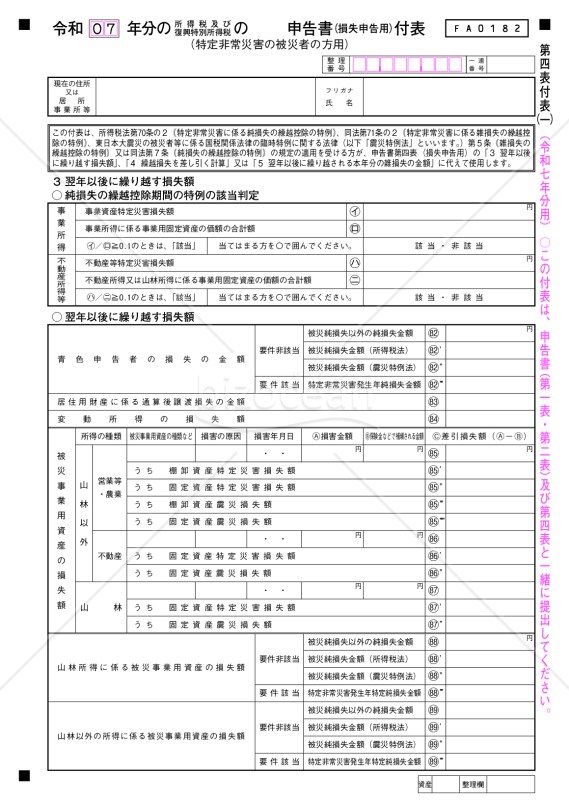

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

特定非常災害の被災者が損失申告で使用する「付表」です。損失額・補填額・繰越損失の計算欄を備え、所得税法・震災特例法の特例判定に対応します。第一表・第二表・第四表と併せて提出します。 ■申告書第四表付表とは 特定非常災害による損失申告や純損失・雑損失の繰越控除特例の適用に必要な書類です。被災事業用資産の損害額・補填額を記載し、翌年以降の繰越損失額を整理します。 ■テンプレートの利用シーン <特定非常災害で事業用資産・山林・不動産に損失が生じた場合> 被災資産損失を「特定災害損失」「震災損失」に区分し、雑損失・純損失の整理に使用します。 <純損失・雑損失の繰越控除期間延長の特例を受ける場合> 特定非常災害年の「特定純損失」「特定雑損失」について、損失割合などの要件判定に利用します。 <過年度の被災損失を含めた繰越整理を行う場合> 令和2〜4年の損失について、未控除残額・本年控除額・翌年以降繰越額を整理し、第四表・第一表と連動させます。 ■利用・作成時のポイント <損害額・補填額・差引損失額を正確に区分> 営業・農業、不動産、山林ごとに損害額・補填額・差引損失額を記入し、棚卸資産・固定資産などの内訳も明確にします。 <特定非常災害の要件判定欄を確認> 特定災害損失額/固定資産価額(0.1以上)で要件該当性を判断し、特例適用の可否を確認します。 <年度別・損失種別の管理を整理してから記入> 令和2〜4年の各種損失を青色/白色申告別に整理し、Ⓐ残額・Ⓑ本年控除・Ⓒ繰越額に分類します。 ■テンプレートの利用メリット <特定非常災害の損失特例を一枚で整理> 複雑な被災損失・特定雑損失・特定純損失をまとめ、特例漏れや計算ミスを防ぎます。 <繰越控除期間特例に対応> 「繰越控除期間特例の判定」欄で、長期繰越が認められるケースの判断が容易です。 <第一表・第二表・第四表との連携がスムーズ> 「第四表の3・4・5に代えて使用」と明示され、申告書との整合性確保や税務調査対応にも役立ちます。 出典:国税庁(https://www.nta.go.jp/)

- 件

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。