1件中 1 - 1件

-

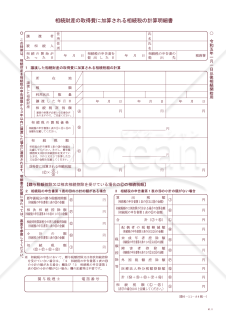

相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】

相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】

令和5年1月1日以後の相続に対応した「取得費加算の特例」用明細書です。相続財産を相続税申告期限から3年以内に譲渡した場合、取得費に加算できる相続税額を計算するために使用します。 ■相続財産の取得費に加算される相続税の計算明細書とは 相続した土地・建物などを申告期限から3年以内に売却した際、納めた相続税の一部を取得費に加算するための計算書です。これにより譲渡所得が減り、税負担を軽減できます。 ■テンプレートの利用シーン <相続した不動産・有価証券等を3年以内に売却した場合> 相続税を納めた相続人が、取得費加算の特例を適用する際に使用します。 <複雑な相続ケース> 贈与税額控除、相次相続控除、配偶者の税額軽減、未成年者・障害者控除などがある場合、正しい相続税額を再計算する必要があり、その際に活用します。 ■利用・作成時のポイント <相続税申告書から正確に金額を転記> 課税価格、算出税額、各種税額控除、小計など、明細書の各欄に対応する数字を誤りなく転記します。 <相続税評価額Ⓐと譲渡価額の関係を正しく按分> 裏面の算式に従い、相続税評価額と譲渡価額の比率(調整比率)を用いて、譲渡した資産に対応する相続税額の按分額(Ⓐ欄等)を計算します。 <取得費加算額は譲渡益が上限> 加算できる相続税額(①)は譲渡益を超えないため、譲渡所得計算との整合確認が必要です。 ■テンプレートの利用メリット <取得費加算の特例計算を標準化> 相続税申告書と連動した構成で、複雑な控除・特例を反映した取得費加算額を漏れなく算出できます。 <譲渡所得申告の根拠資料として提出可能> 分離課税の申告書に添付することで、税務署へ取得費加算額の根拠を明確に示し、照会や修正リスクを抑えられます。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

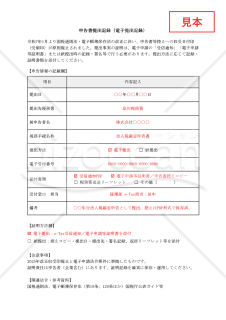

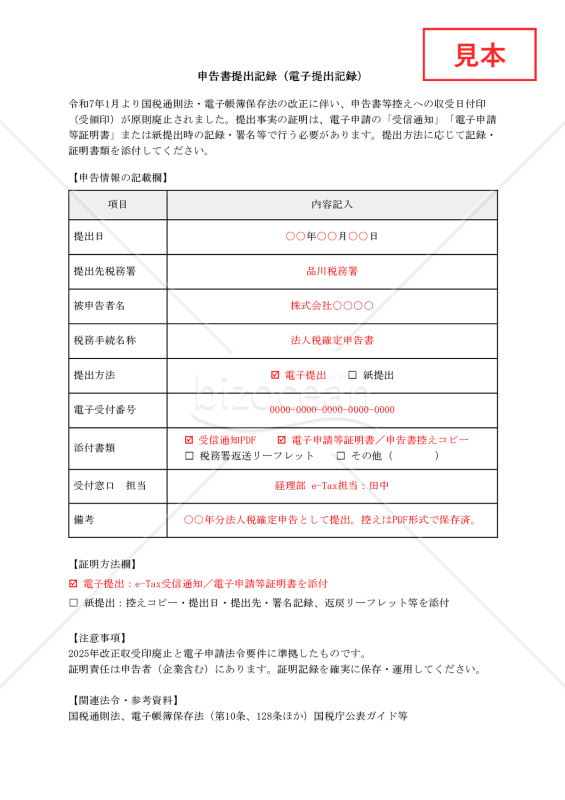

【法改正対応】申告書提出記録(電子提出記録)【見本付き】

【法改正対応】申告書提出記録(電子提出記録)【見本付き】

2025年1月施行の国税通則法・電子帳簿保存法改正に対応した「申告書提出記録(電子提出記録)」の無料テンプレートです。本改正により従来の税務署収受印(受領印)が廃止されたため、企業や申告者自身が「受信通知」や「電子申請等証明書」、紙提出時の控え記録をもって提出事実を立証する必要があります。本テンプレートはその証明資料を一元的に管理できる実務的フォーマットで、経理・税務担当者の業務効率化に便利です。 ※2025年1月施行の収受印廃止に関する国税庁ガイドラインに基づき作成されています。実際の運用に際しては顧問税理士等の専門家確認を推奨します。 ■申告書提出記録とは 法人税・消費税などの各種申告書類を提出した事実を、提出方法に応じて整理・保存するための文書です。電子提出ではe-Taxから発行される「受信通知」や「電子申請等証明書」を添付し、紙提出では提出控えや返戻リーフレットに提出者署名・提出日を記録することで、証拠性を担保します。 ■テンプレートの利用シーン <電子申告の証明管理> e-Taxでの提出日時や受付番号を記録し、受信通知PDFを添付する形で監査・税務調査時に提出証拠を残す場面に。 <紙提出を行った際の記録> 収受印廃止後も、署名記録や返戻リーフレットを添付し、提出事実を明示する文書管理として活用可能です。 <内部統制の準備> 外部監査や社内コンプライアンス確認時に、提出記録を整理・保管した文書として有用です。 ■利用・作成時のポイント <証明書類の添付を必ず実施> 単なる記録だけでなく、受信通知PDFや返戻リーフレットなどの証明資料を添付することが不可欠です。 <提出方法区分を記載> 電子提出か紙提出かをチェックボックスで区分し、必要な証明資料が欠けないよう確認しましょう。 <責任主体を明記> 証明責任は申告者にあります。企業利用の場合は担当部署名や責任者名を明記して、監査対応時の証跡を明確にしましょう。 ■テンプレートの利用メリット <証明管理の効率化> 提出日・受付番号・添付資料を一括で管理でき、証明記録の検索・対応を効率化に繋がります。 <Word形式で編集> 自社に合わせて自由にカスタマイズでき、追加費用も不要で即運用可能です。

- 件

-

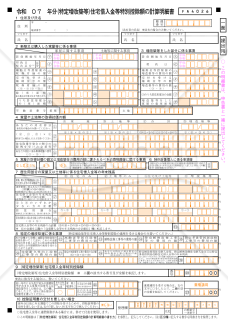

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

令和7年分の確定申告用の「(特定増改築等)住宅借入金等特別控除額の計算明細書」です。特定増改築等に該当する住宅ローン控除を受ける際に必要で、年末残高や増改築費用を基に控除額を算定します。 ■特定増改築等住宅借入金等特別控除とは 省エネ・バリアフリー・多世帯同居などの「特定増改築」に住宅ローンを利用した場合、要件を満たすと所得税が軽減される制度です。通常の住宅ローン控除と比べて、対象となる工事や控除率・控除限度額、適用年数(最大5年)が異なる仕組みになっています。 ■利用シーン <自宅の増改築・リフォームで控除を受ける場合> 耐震、省エネ、多世帯同居、高齢者対応など「特定増改築等」に該当する工事を行い、借入金を利用している人が申告時に使用します。 <複数の住宅・工事があり借入金が複数ある場合> 複数の住宅取得・増改築がある場合、住宅ごとに明細書を作成し控除額を計算・合算して最終的な控除額(㉓欄)を確定します。 ■利用・作成時のポイント <費用と補助金の関係を正確に反映> 取得対価や工事費用から補助金等を差し引いた金額を基に、特定増改築等工事費用が50万円超かを確認し控除対象を判断します。 <居住用割合・持分・負担割合を正しく計算> 居住用割合や共有名義・連帯債務の持分・負担割合を用いて、自分の取得対価・工事費用・借入金残高を正しく按分します。 <入居時期・住宅区分ごとの控除率・限度額を確認> 入居年(令和4~7年)や住宅区分(新築/中古/認定住宅等)により算式・控除率・限度額(200万・250万など)が異なるため、該当番号を選んで計算します。 ■利用メリット <複雑な計算を体系的に整理できる> 補助金控除、居住用割合、借入金残高、工事費用などを一元的に整理でき、申告書への転記が容易になります。 <複数物件・再居住特例にも対応> 複数の住宅取得・増改築や再居住特例にも対応した欄があり、令和7年分用の書式としてそのまま利用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件