57件中 1 - 20件

-

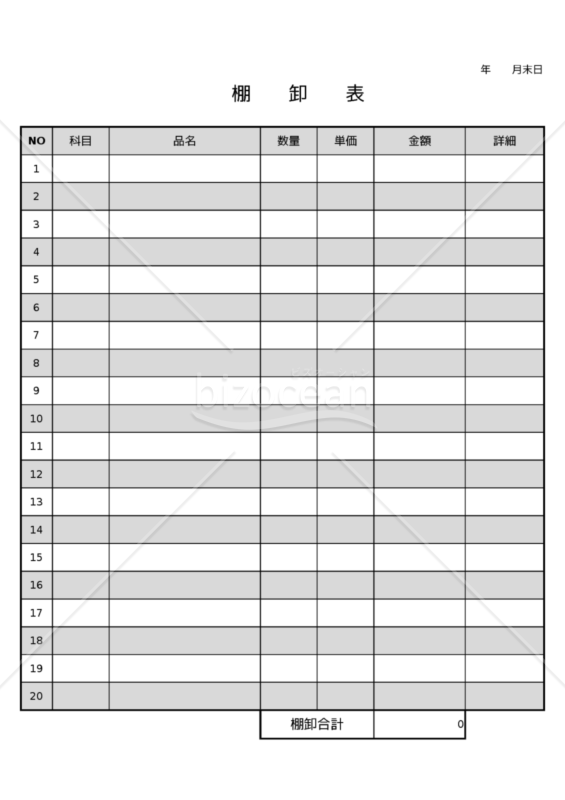

棚卸表 エクセル 無料

棚卸表 エクセル 無料

棚卸表を作成しました。 決算時や、確定申告での棚卸管理時にご利用ください。 無料なので気軽にお使いください。

-

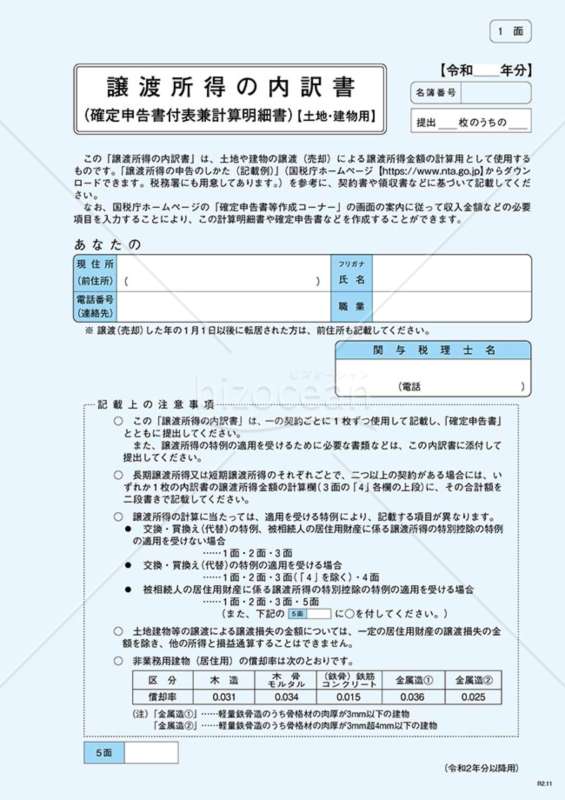

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

この「譲渡所得の内訳書」は、土地や建物の譲渡(売却)による譲渡所得金額の計算用として使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-

-

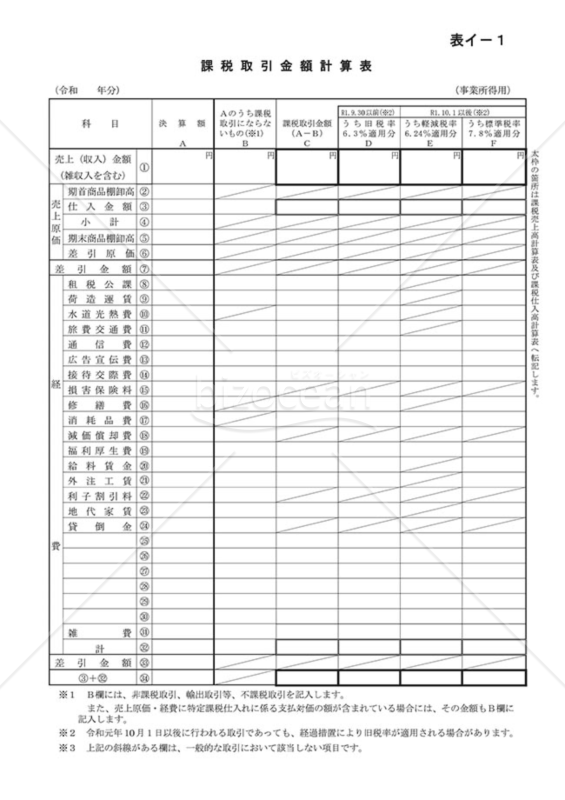

課税取引金額計算表(事業所得用)

課税取引金額計算表(事業所得用)

「課税取引金額計算表(事業所得用)」テンプレートは、消費税等の確定申告書に使用する課税取引金額計算表(事業所得用)のテンプレートです。このテンプレートを活用することで、事業所得に関する課税取引金額を効率的に計算し、確定申告の手続きをスムーズに行うことができます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。迅速かつ正確な申告書作成を行いましょう。

- 件

-

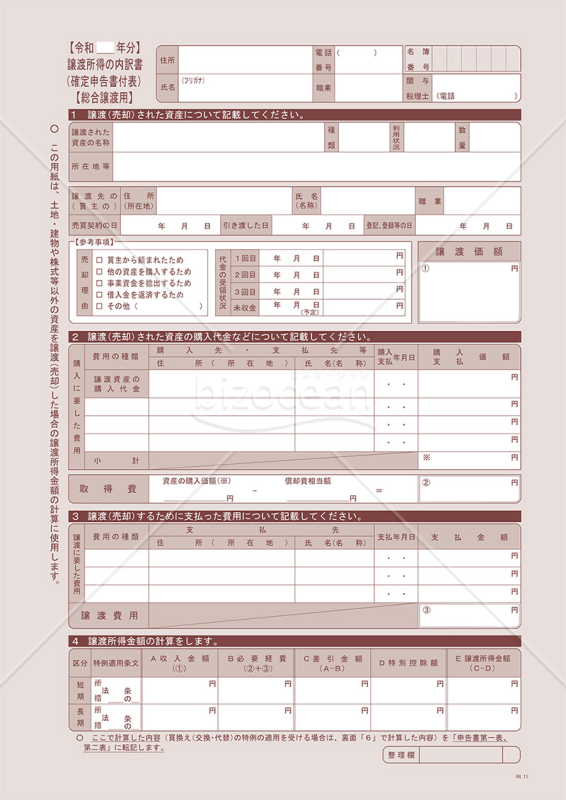

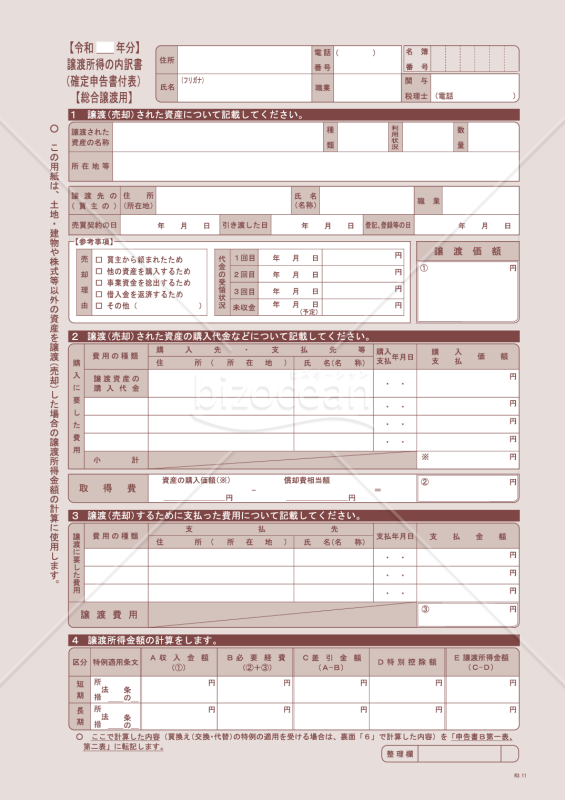

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」は、土地・建物や株式等以外の資産を譲渡した場合の譲渡所得金額の計算用として、また、措置法等による特例の適用を受ける場合の計算明細書として使用されます。 無料でダウンロードしていただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」は、資産の譲渡に関する詳細な計算と報告を目的とした書類です。土地、建物、株式などの主要な資産以外の譲渡が発生したときにお使いいただけます。また、措置法等による特例の適用を受ける場合の計算明細書としても使用します。無料でダウンロードしてご活用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

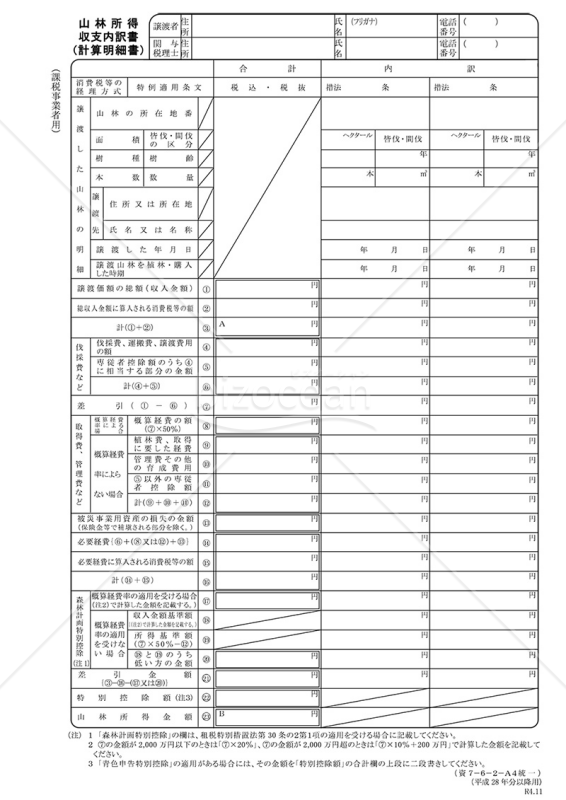

山林所得収支内訳書(計算明細書)【課税事業者用】

山林所得収支内訳書(計算明細書)【課税事業者用】

「山林所得収支内訳書(計算明細書)【課税事業者用】」は、山林の伐採に伴う所得収支を明示する書類です。山林を伐採し売却する場合、課税事業者は「申告書第一表、第二表」および「申告書第三表(分離課税用)」を使用して申告を行います。この際、山林所得の計算は「山林所得収支内訳書(計算明細書)」で行います。この書類を活用して、正確な所得金額を計算し、申告手続きを適切に行いましょう。国税庁ホームページの最新情報を参照し、適切な手続きを行ってください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

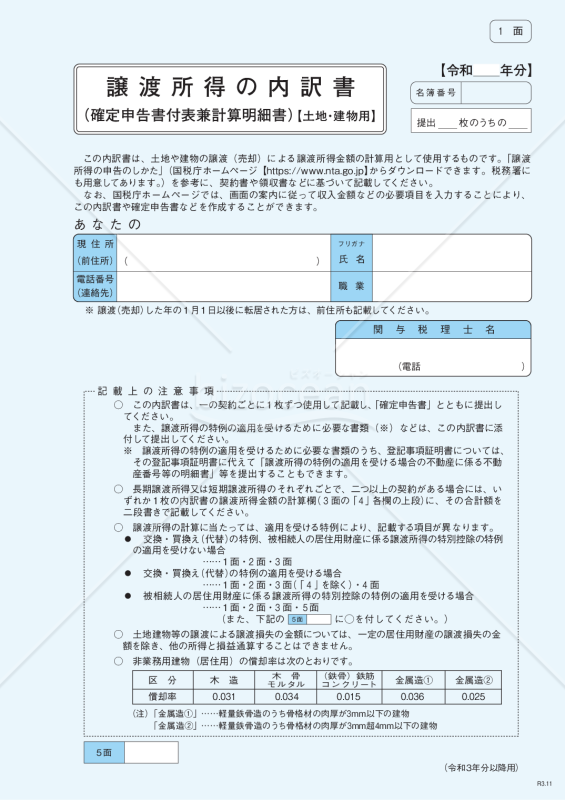

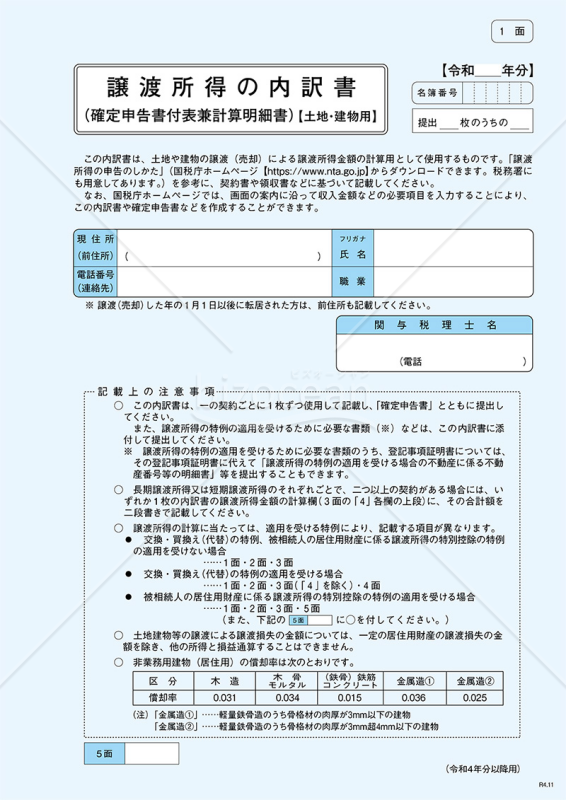

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)」テンプレートは、土地や建物などの譲渡に関わる所得の内訳を簡単にまとめるための便利なツールです。このテンプレートを使用すれば、確定申告の際に必要な詳細な情報を整理し、スムーズな手続きの助けとなることでしょう。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

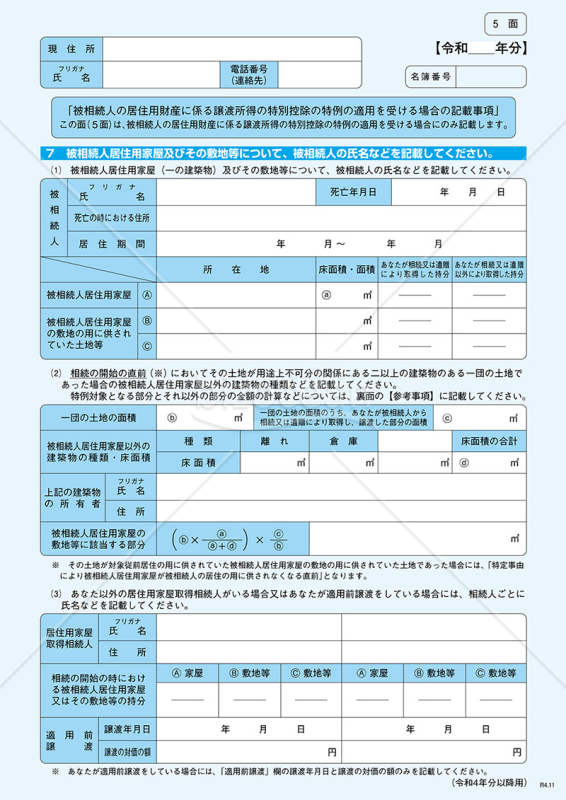

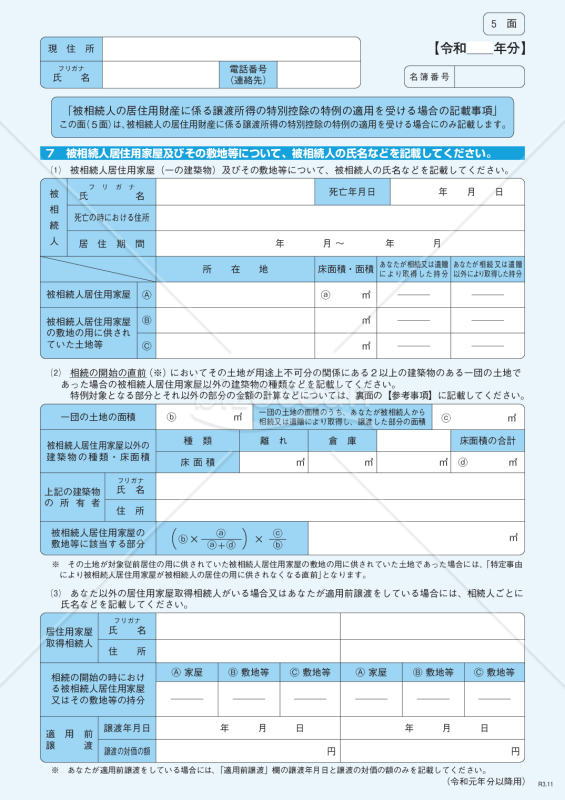

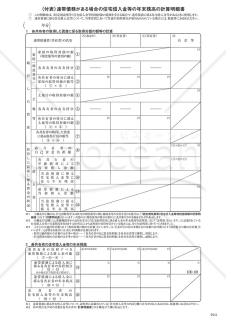

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートを使用すれば、土地や建物などの譲渡に関連する所得の内訳を簡便にまとめることが可能です。このテンプレートを使用すれば、確定申告手続きを円滑に進める助けとなることでしょう。細かな内訳情報を整理し、最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

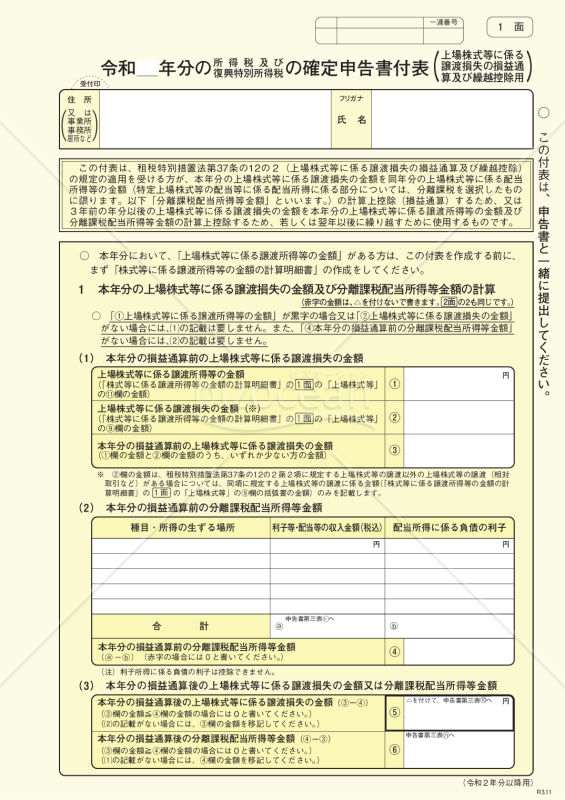

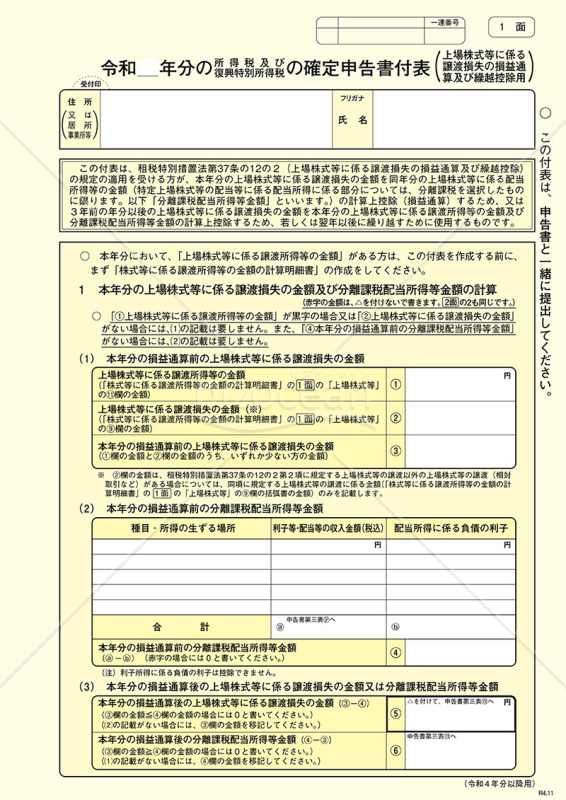

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、投資家が上場されている株式等の取引において発生した損失を適切に税務申告するための指定された書類です。この書類を利用することで、適正な税額の計算や、特定の条件下での損益の通算や繰越控除を行う際の手続きが簡略化されます。国税庁の公式ホームページには、この書類を正確に利用するための詳細なガイドラインや例示が提供されており、初めての確定申告者でも安心して使用することができます。上場株式等の取引を行っている投資家は、この書類を確認し、必要に応じて使用することで、税務処理を適切に行うことが可能となります。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートをご利用いただければ、土地や建物に関連する譲渡所得の内訳を整理し、確定申告手続きを効率的に進めることができます。このテンプレートは、確実な情報提供を目指し、複雑な手続きをスムーズに行い、正確な内訳情報を提供する助けとなることでしょう。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

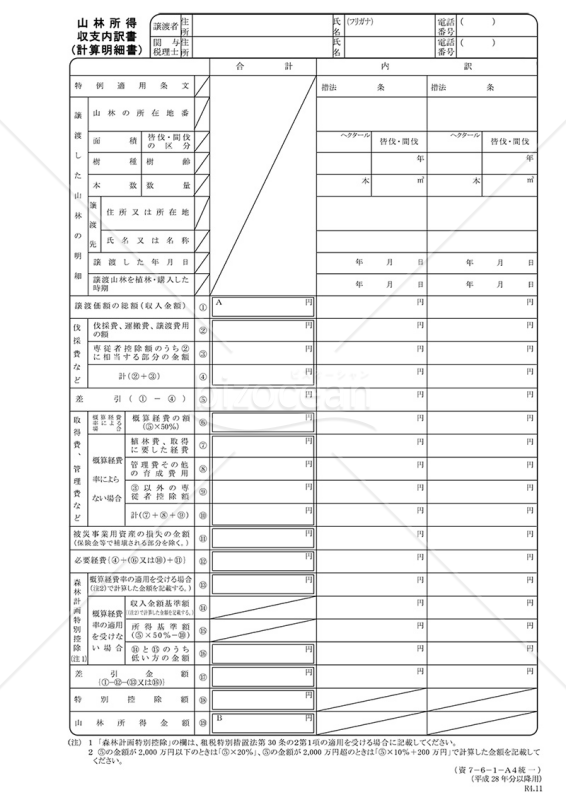

山林所得収支内訳書(計算明細書)

山林所得収支内訳書(計算明細書)

「山林所得収支内訳書(計算明細書)」は、山林の伐採に関する所得の詳細な内訳を示す書類です。山林を伐採し売却する場合、所得の申告は「申告書第一表、第二表」および「申告書第三表(分離課税用)」の申告書用紙を使用して行います。この際、山林所得の計算詳細は「山林所得収支内訳書(計算明細書)」で行われます。これにより、正確な所得額を透明かつ詳細に示し、適切な申告手続きを行うことができます。最新情報は国税庁ホームページを参照し、的確な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

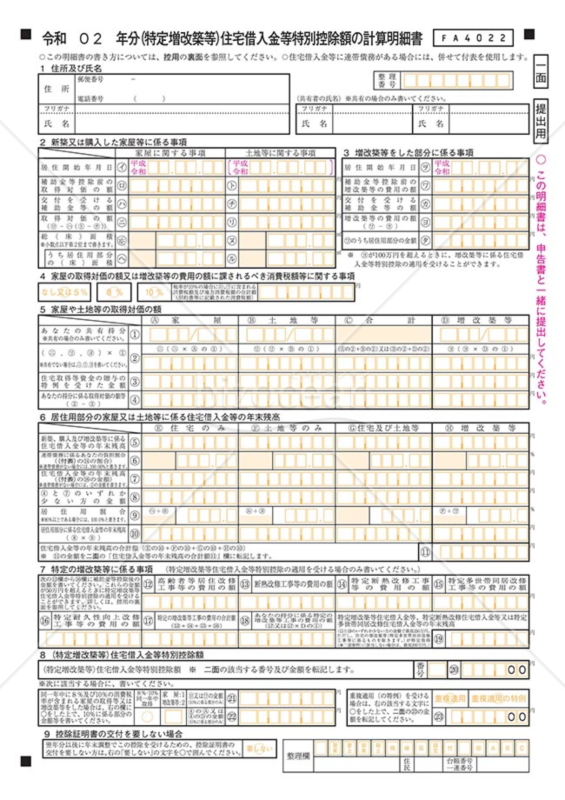

(特定増改築等)住宅借入金等特別控除額の計算明細書

(特定増改築等)住宅借入金等特別控除額の計算明細書

「(特定増改築等)住宅借入金等特別控除額の計算明細書」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 詳細と最新情報につきましては、 国税庁公式ウェブサイトをご参照ください。 情報提供元: 国税庁公式ウェブサイト(https://www.nta.go.jp)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)」テンプレートは、譲渡所得に関する詳細な内訳を記入するための便利なテンプレートです。このテンプレートを使用することで、土地や建物などの譲渡に関連する所得の内訳を整理し、確定申告時の手続きをスムーズに進めることができるでしょう。税務手続きをよりステップバイステップで進めたい方におすすめのテンプレートです。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

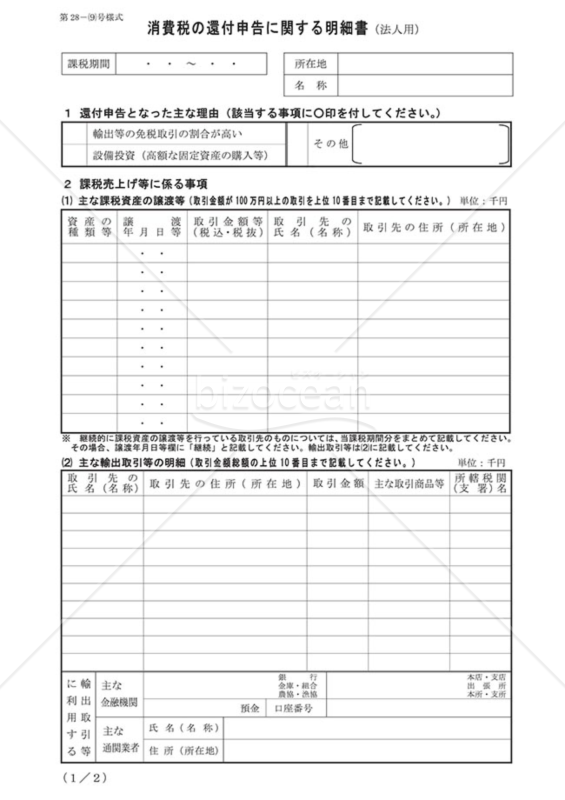

付表_消費税の還付申告に関する明細書(法人用)

付表_消費税の還付申告に関する明細書(法人用)

法人用です。消費税の還付申告書(中間還付を除く)を提出する場合に添付する明細書です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

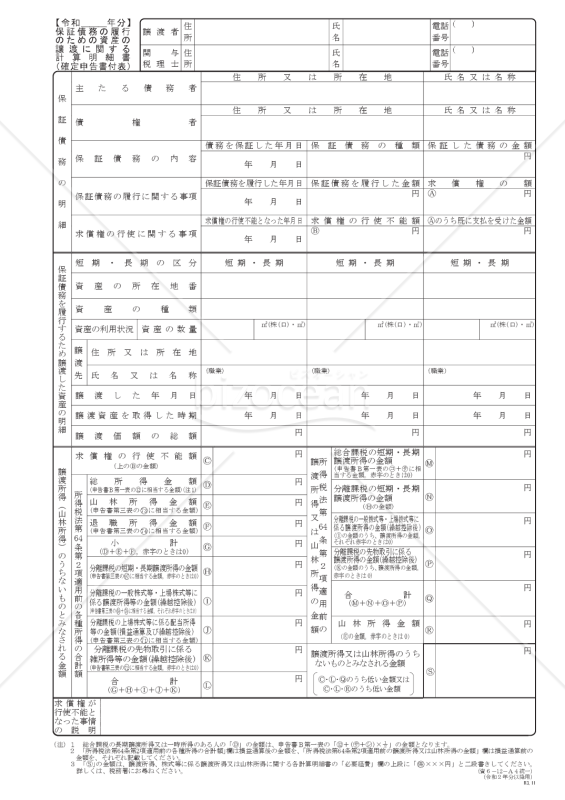

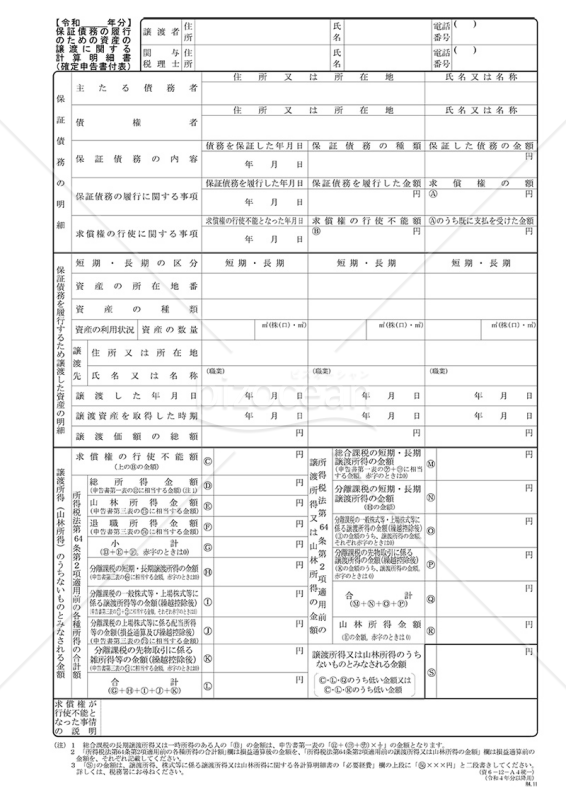

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

このテンプレートは、保証債務の特例の適用を受ける場合の計算明細書として使用します。 最新版や記入ガイド、申請プロセスなどについては、国税庁ウェブサイトでご確認いただけます。 引用元: 国税庁ウェブサイト(https://www.nta.go.jp) ※こちらのダウンロードファイルは、2022年1月時点で、国税庁ウェブサイトにて配布されているものとなります。最新版が必要な場合は、国税庁ウェブサイトをご確認ください。

- 件

-

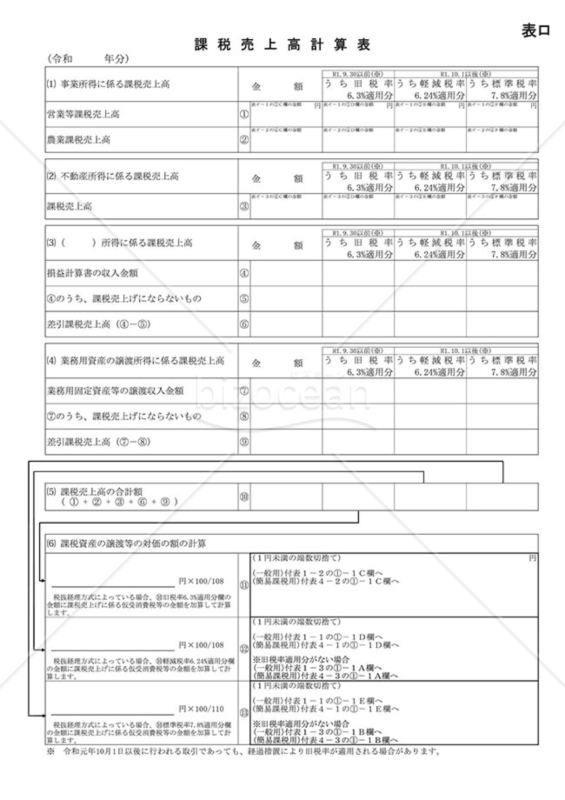

課税売上高計算表

課税売上高計算表

消費税等の確定申告書の課税売上高計算表です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

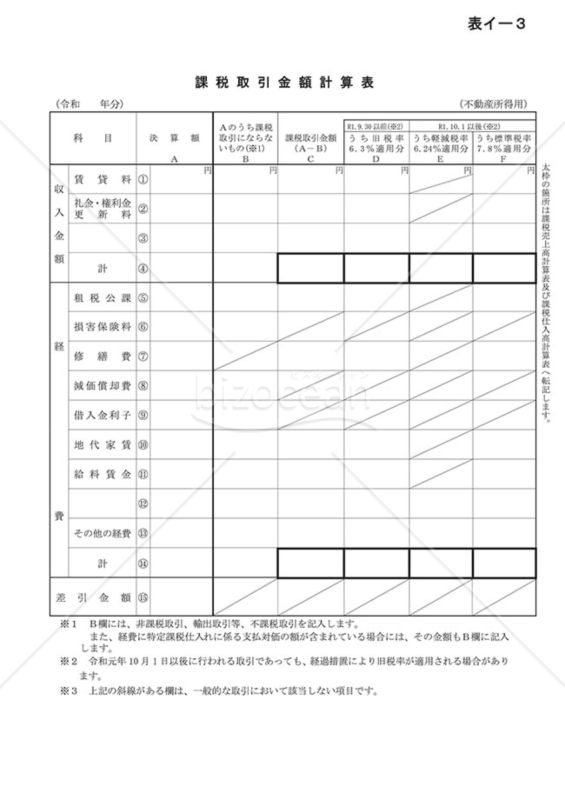

課税取引金額計算表(不動産所得用)

課税取引金額計算表(不動産所得用)

「課税取引金額計算表(不動産所得用)」テンプレートは、消費税等の確定申告書に使用する、不動産所得に関する課税取引金額計算表のテンプレートです。このテンプレートを利用することで、不動産所得に関連する計算を簡単に行い、確定申告のプロセスを効率化できます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。このテンプレートを使用して、確実な申告書作成を行いましょう。

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、個人が株式の売買などを行った際の損益を計算し、それを税務上正確に申告するための公式な書類となります。特に、上場株式の取引で発生した損失を、他の利益と通算したり、将来の利益に繰越して控除する際に必要となる重要なフォーマットです。国税庁が提供するこの公式書類は、正確な税務処理をサポートし、投資活動を行う個人が税務上の誤りを避ける手助けをします。確定申告の際には、最新の情報や指針を確認しながら、正確かつ適切な情報を提出するよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

「保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)」テンプレートは、保証債務の特例の適用を受ける場合の計算明細書として使用します。 こちらのファイルは、2023年2月時点において、国税庁のホームページにて配布されているものとなります。 最新版や記入方法、申請方法など、詳しくは国税庁のホームページをご確認ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

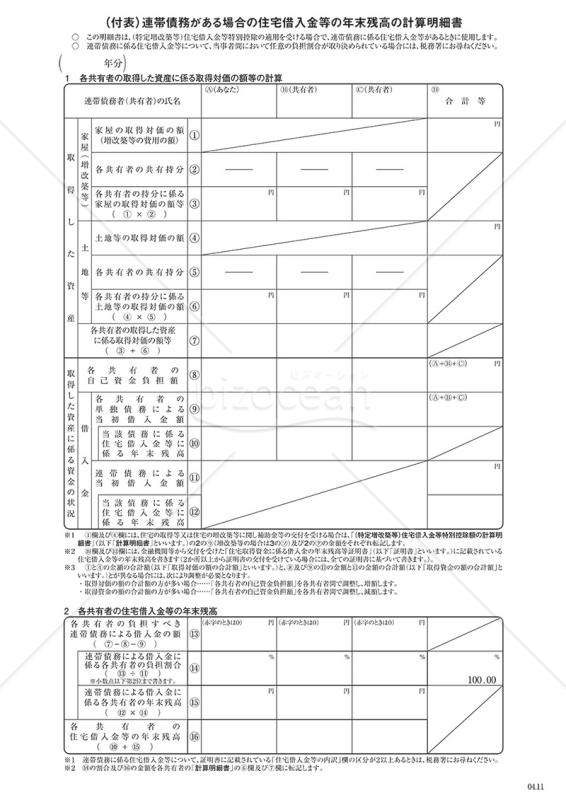

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」は、特定増改築等の住宅借入金特別控除の申請において、連帯債務に係る住宅借入金等があるときに必要な書類です。本テンプレートはPDF形式のため、印刷してご使用いただけます。 また無料でダウンロード可能ですので、税務手続きを正確に行うために、是非ご使用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

棚卸表 エクセル 無料

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 件

-

課税取引金額計算表(事業所得用)

- 件

-

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

- 件

-

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

- 件

-

山林所得収支内訳書(計算明細書)【課税事業者用】

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 件

-

山林所得収支内訳書(計算明細書)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

- 件

-

付表_消費税の還付申告に関する明細書(法人用)

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

- 件

-

課税売上高計算表

- 件

-

課税取引金額計算表(不動産所得用)

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

- 件

-

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

- 件