43件中 21 - 40件

-

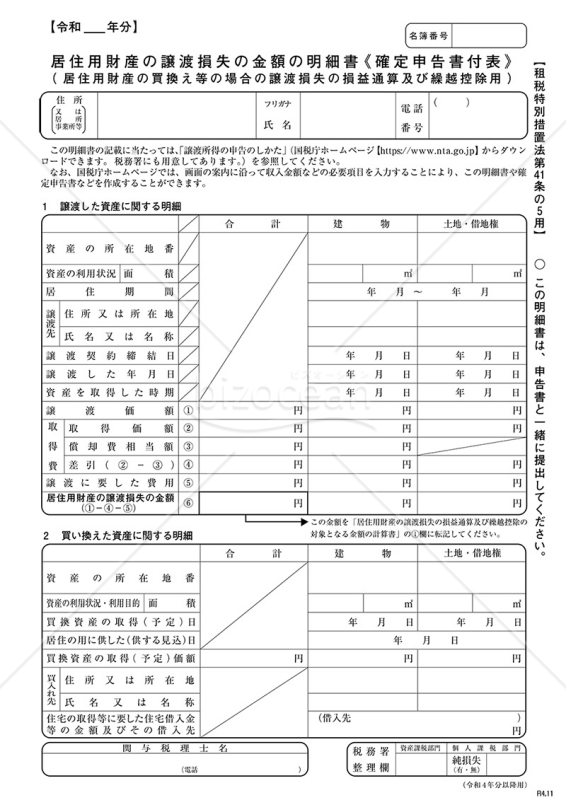

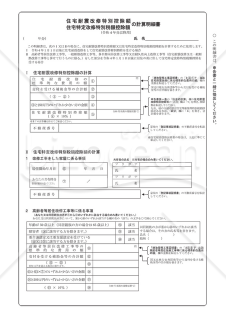

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-

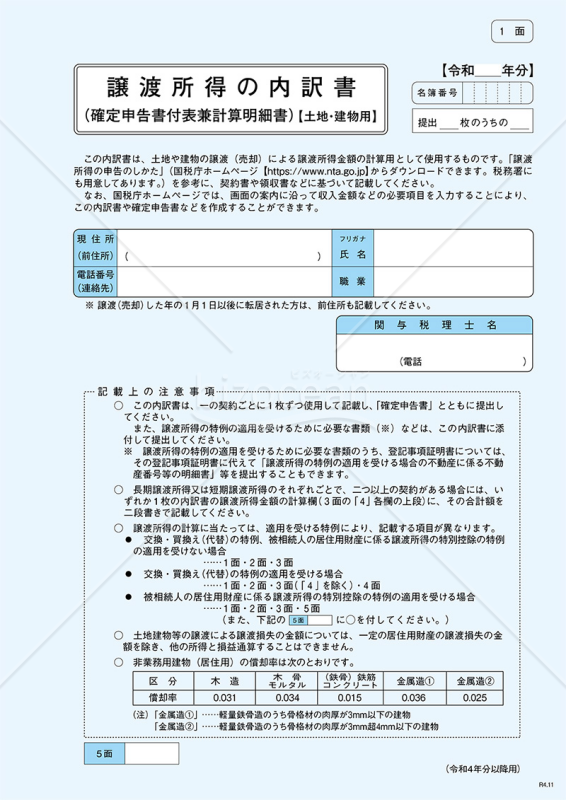

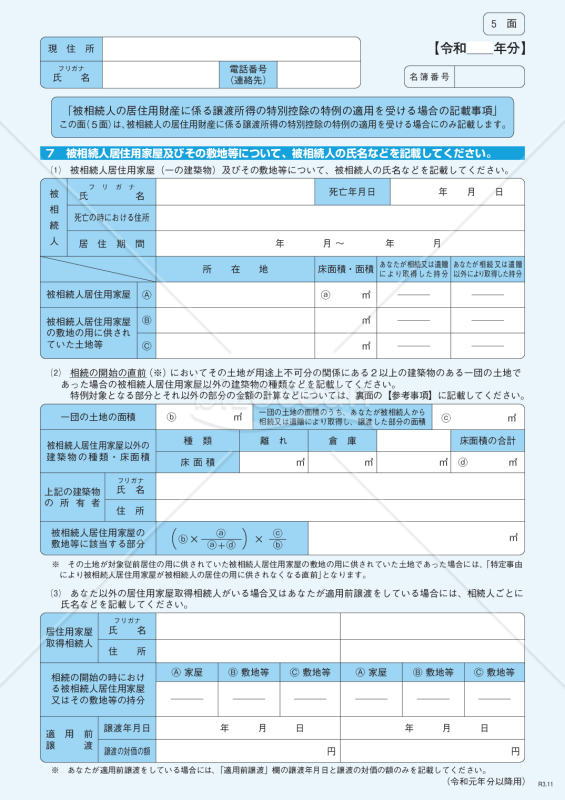

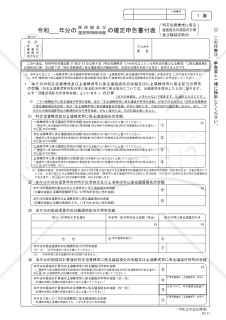

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートを使用すれば、土地や建物などの譲渡に関連する所得の内訳を簡便にまとめることが可能です。このテンプレートを使用すれば、確定申告手続きを円滑に進める助けとなることでしょう。細かな内訳情報を整理し、最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

-

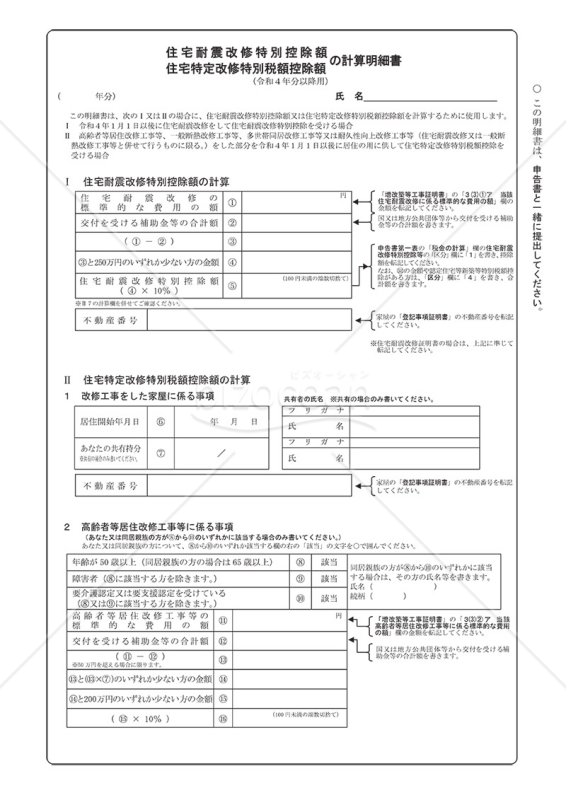

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)」テンプレートは、譲渡所得に関する詳細な内訳を記入するための便利なテンプレートです。このテンプレートを使用することで、土地や建物などの譲渡に関連する所得の内訳を整理し、確定申告時の手続きをスムーズに進めることができるでしょう。税務手続きをよりステップバイステップで進めたい方におすすめのテンプレートです。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

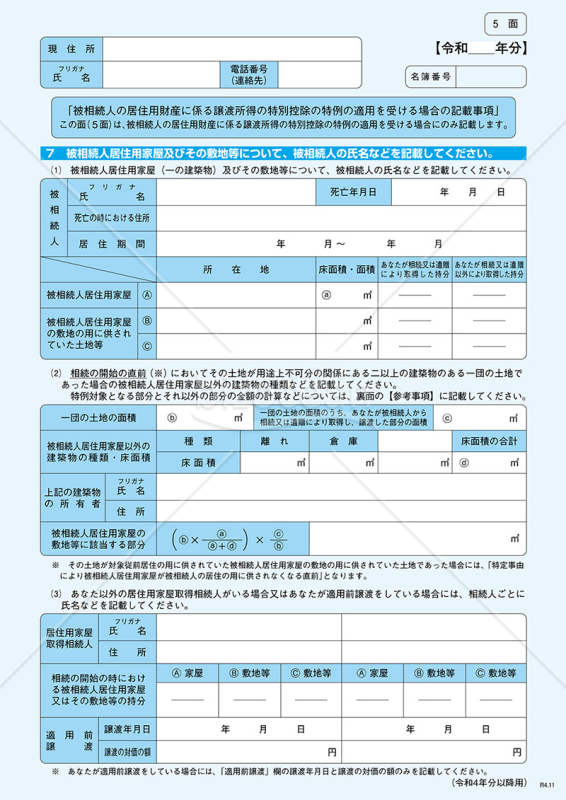

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

「住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書」は、住宅の耐震改修に関する特別控除額や住宅特定改修特別税額控除額を計算するためのものです。 確定申告に必要な書類の1つとなります。 最新情報については、出典元である国税庁のウェブサイトをご参照ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

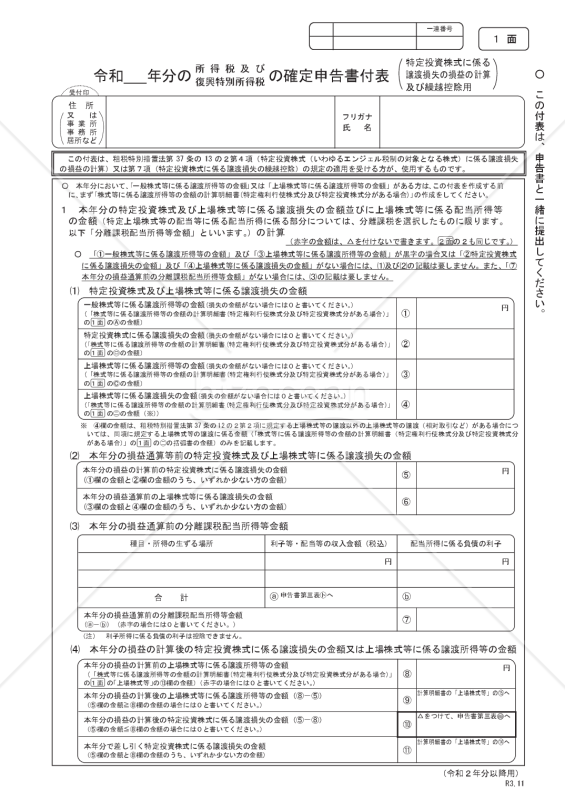

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

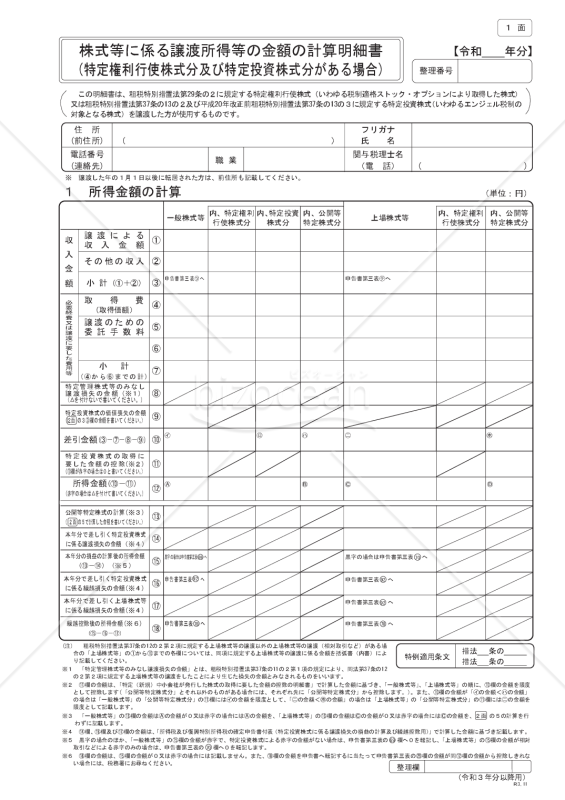

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、特定の権利行使株式や投資株式の取引を行った際の所得計算を補助するための文書です。この明細書は、複雑な株式取引における金額計算を一元化し、誤差を最小限に抑えることを目的としています。国税庁のオフィシャルサイト(https://www.nta.go.jp)から入手可能で、確定申告時に有用な情報を提供します。

- 件

-

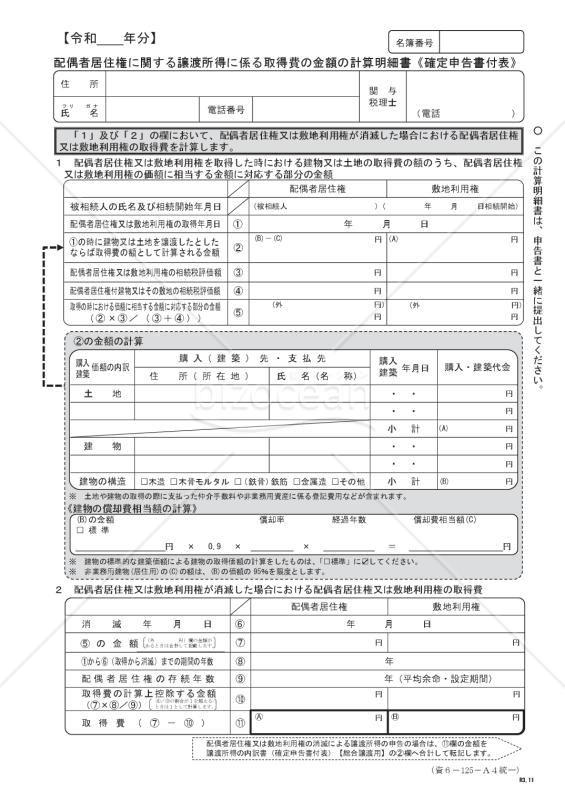

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

「配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)」は、税務処理を適切に行う際に不可欠な文書となっています。この文書は、配偶者の居住権を譲渡した際の所得に関連する費用の詳細を具体的に記録するためのものです。税額の決定に影響する要素であるため、注意深く記入する必要があります。国税庁のサイトには、この明細書のサンプルや使い方のヒントが提供されており、確定申告の手続きをスムーズに進めるためのサポートが受けられます。明細書を適切に利用し、税務上のトラブルを避けるための手助けとしてください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

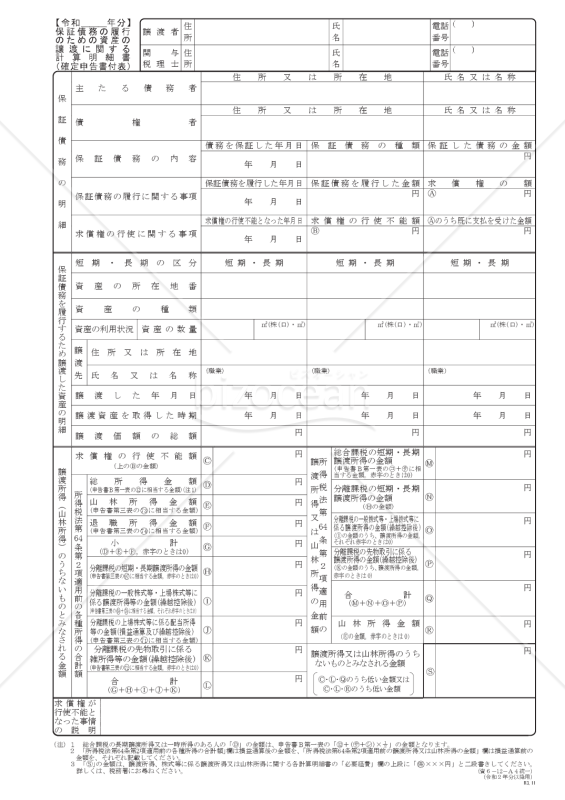

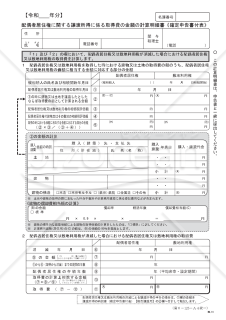

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

このテンプレートは、保証債務の特例の適用を受ける場合の計算明細書として使用します。 最新版や記入ガイド、申請プロセスなどについては、国税庁ウェブサイトでご確認いただけます。 引用元: 国税庁ウェブサイト(https://www.nta.go.jp) ※こちらのダウンロードファイルは、2022年1月時点で、国税庁ウェブサイトにて配布されているものとなります。最新版が必要な場合は、国税庁ウェブサイトをご確認ください。

- 件

-

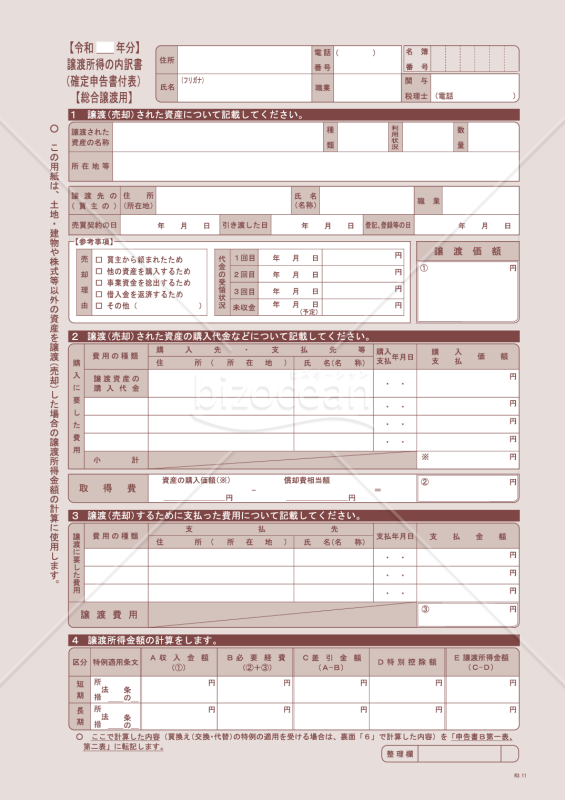

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」は、資産の譲渡に関する詳細な計算と報告を目的とした書類です。土地、建物、株式などの主要な資産以外の譲渡が発生したときにお使いいただけます。また、措置法等による特例の適用を受ける場合の計算明細書としても使用します。無料でダウンロードしてご活用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

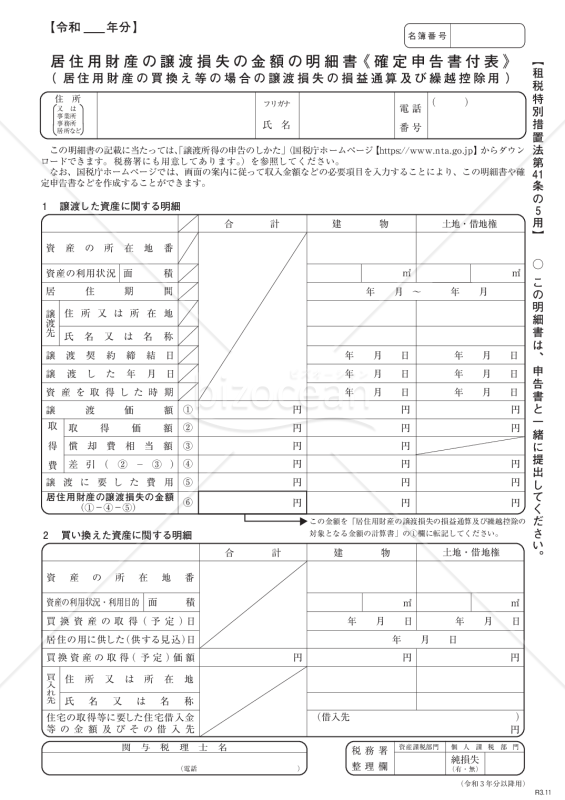

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、税務申告の際に不可欠な文書の一つとなっています。国税庁が提供するこの文書は、居住用財産の譲渡時に生じる損失の詳細な内訳をきちんと申告するためのものです。正確かつ適時な申告のためのサポートツールとして、この明細書の使用をおすすめします。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートをご利用いただければ、土地や建物に関連する譲渡所得の内訳を整理し、確定申告手続きを効率的に進めることができます。このテンプレートは、確実な情報提供を目指し、複雑な手続きをスムーズに行い、正確な内訳情報を提供する助けとなることでしょう。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

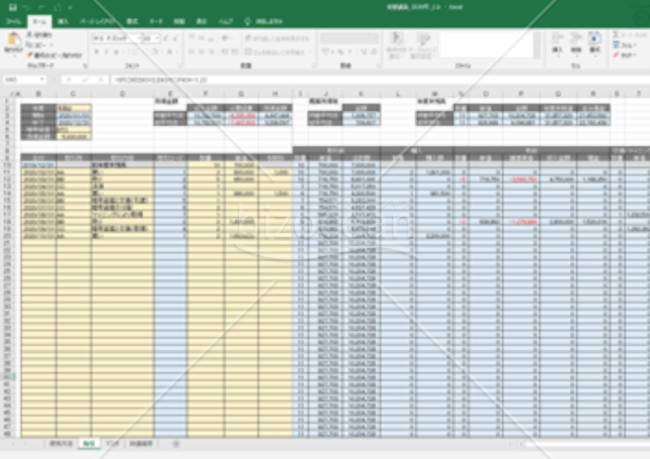

仮想通貨の所得計算(確定申告)

仮想通貨の所得計算(確定申告)

・確定申告用に仮想通貨の所得を計算するためのエクセルです(2020年度用)。 ・給与所得がある個人が、雑所得で申告することを前提としています。 ・取引内容をドロップダウンで選択し、取引数量と金額を入力することで、所得金額を計算します。 ・他の仮想通貨との交換で取得した場合は、取引所の終値で取得したものとします。 ・総平均法と移動平均法の両方の計算結果を出力します。 ・仮想通貨の取引分の所得税額を計算します。

-

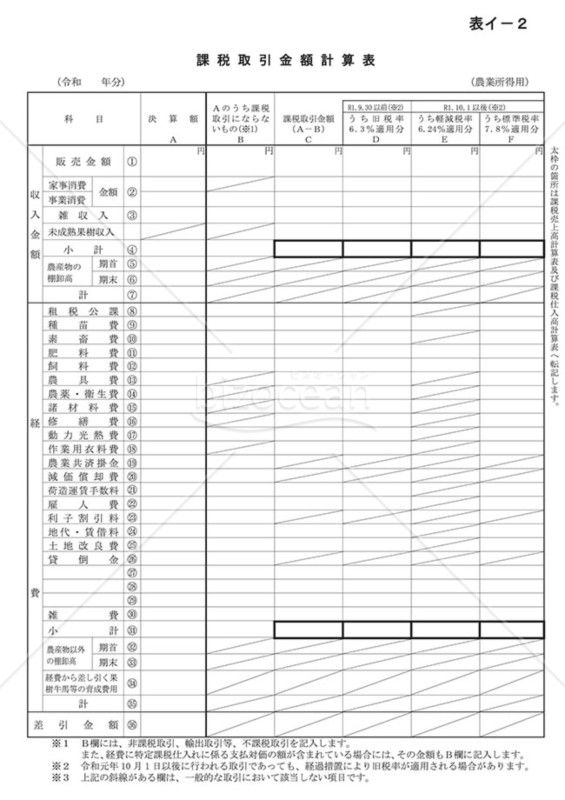

課税取引金額計算表(農業所得用)

課税取引金額計算表(農業所得用)

「課税取引金額計算表(農業所得用)」テンプレートは、消費税等の確定申告書に使用する、農業所得に関する課税取引金額計算表のテンプレートです。このテンプレートを使用して、農業所得に関する計算を簡便に行い、確定申告手続きを円滑に進めることができます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。的確な申告書の作成を実現しましょう。

-

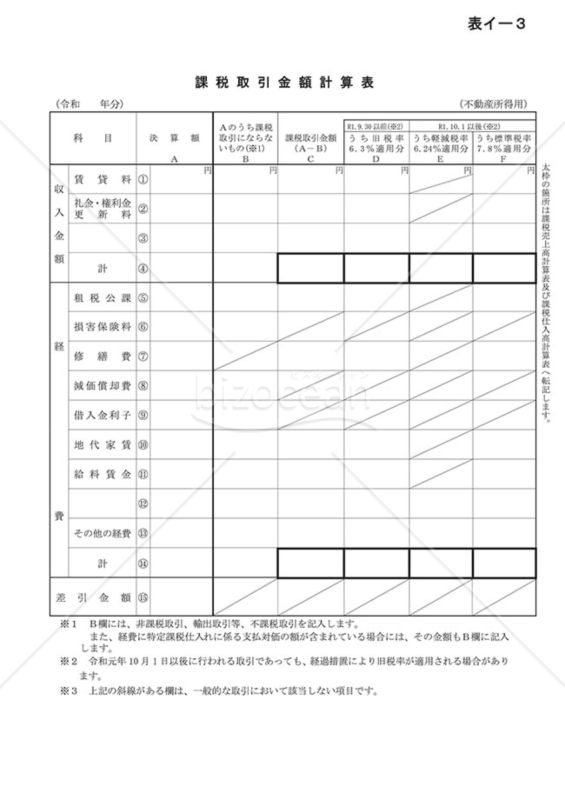

課税取引金額計算表(不動産所得用)

課税取引金額計算表(不動産所得用)

「課税取引金額計算表(不動産所得用)」テンプレートは、消費税等の確定申告書に使用する、不動産所得に関する課税取引金額計算表のテンプレートです。このテンプレートを利用することで、不動産所得に関連する計算を簡単に行い、確定申告のプロセスを効率化できます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご参照ください。このテンプレートを使用して、確実な申告書作成を行いましょう。

- 件

-

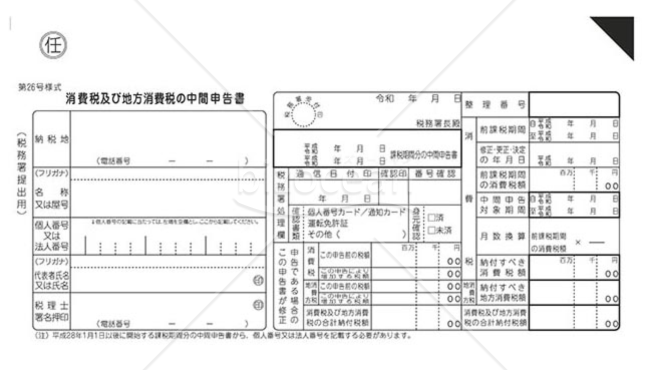

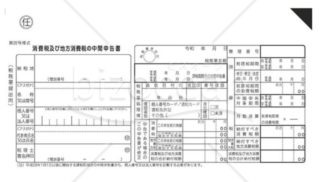

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

任意の中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

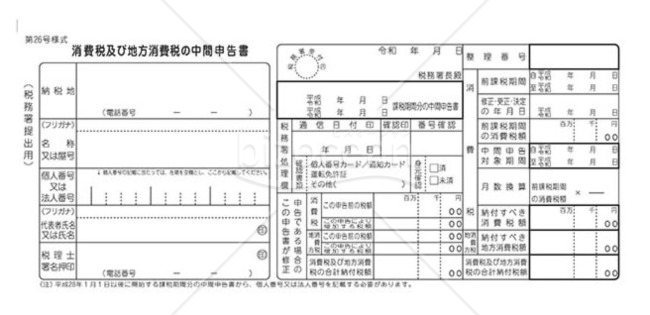

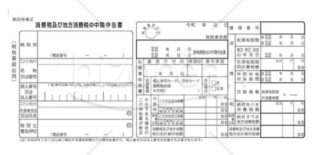

付表_消費税及び地方消費税の中間申告書

付表_消費税及び地方消費税の中間申告書

中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

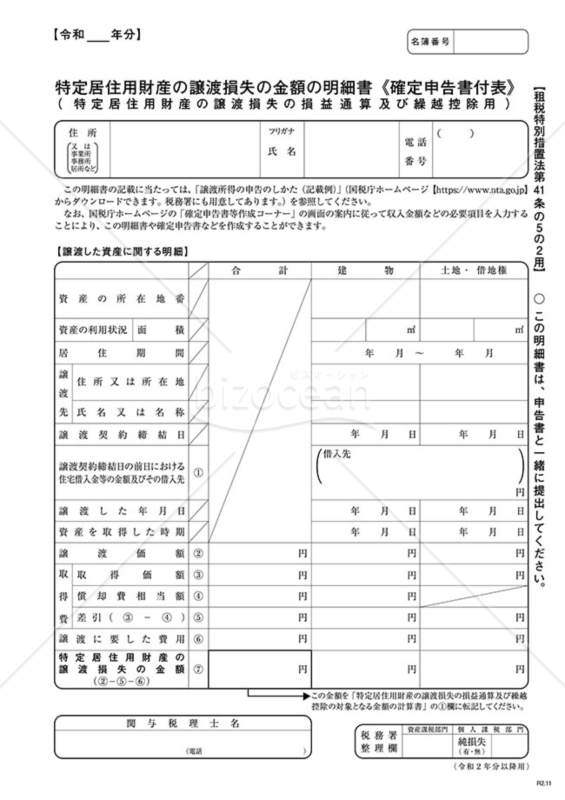

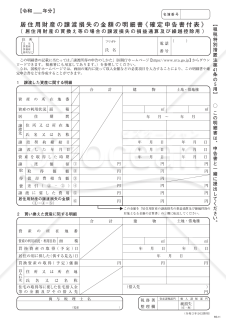

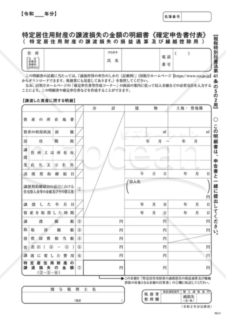

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

この明細書は、「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5の2 )」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「特定居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

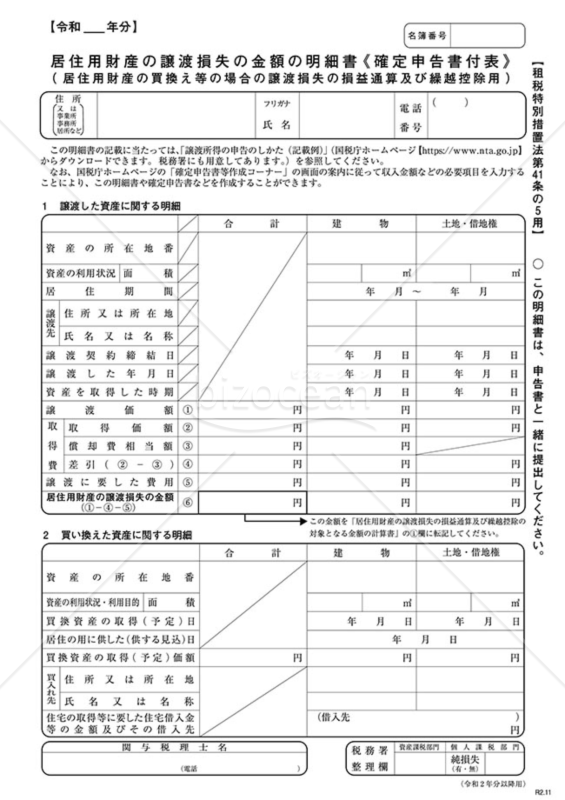

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

この明細書は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5)」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

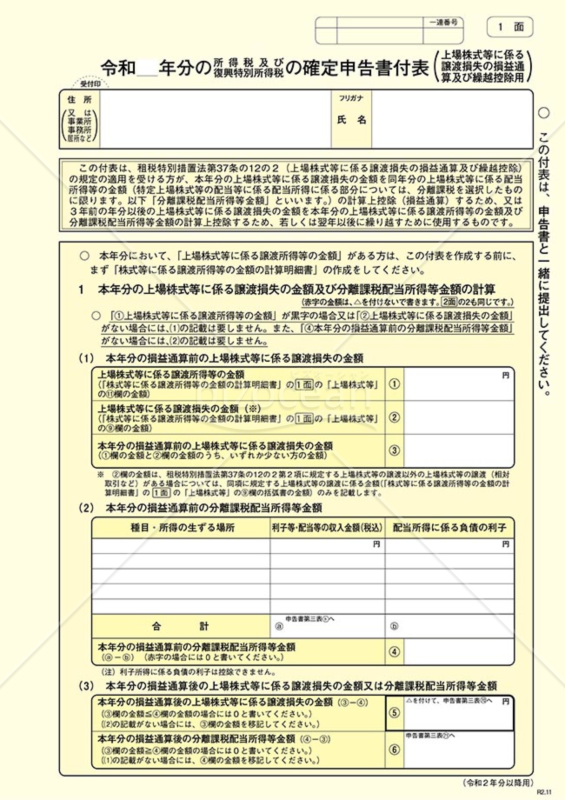

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、上場株式等の売却で損失を出した方が、その損失を他の所得と相殺したり、翌年以降に繰り越したりするために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・上場株式等の譲渡損失や配当所得等の金額 ・損益通算や繰越控除の適用年度 ・損益通算や繰越控除の適用額 ・損益通算や繰越控除の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、国税庁のホームページからダウンロードすることができます。また、損益通算や繰越控除の特例に関する詳しい説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

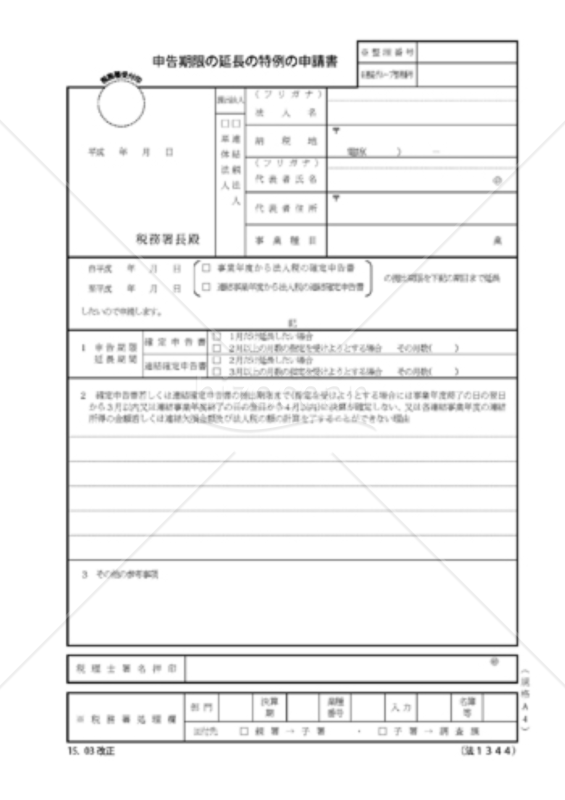

申告期限の延長の特例の申請書

申告期限の延長の特例の申請書

申告期限の延長の特例の申請書とは、法人税等の確定申告書の提出期限は、原則として事業年度終了の日の翌日から2カ月以内とされていますが、1カ月間延長し3カ月以内とすることを申請をするための申請書

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

- 件

-

住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

- 件

-

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

- 件

-

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 件

-

仮想通貨の所得計算(確定申告)

-

課税取引金額計算表(農業所得用)

-

課税取引金額計算表(不動産所得用)

- 件

-

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

- 件

-

付表_消費税及び地方消費税の中間申告書

- 件

-

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

- 件

-

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

- 件

-

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

- 件

-

申告期限の延長の特例の申請書