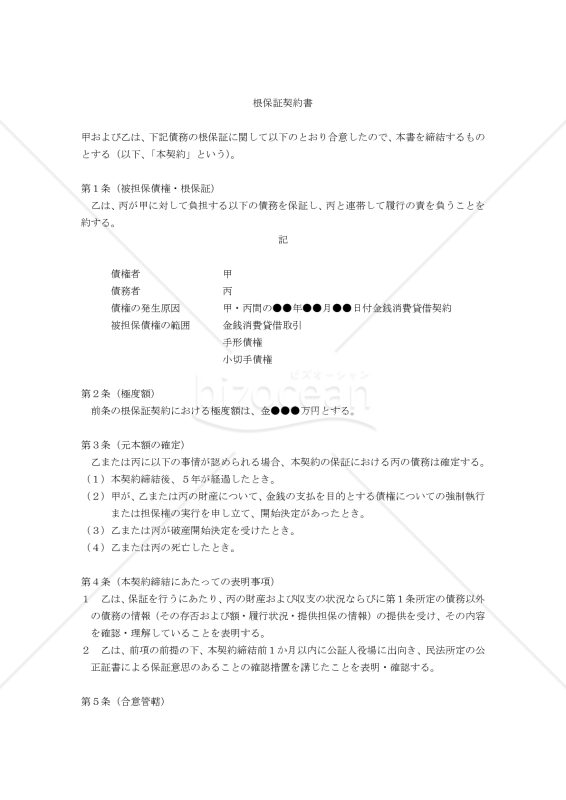

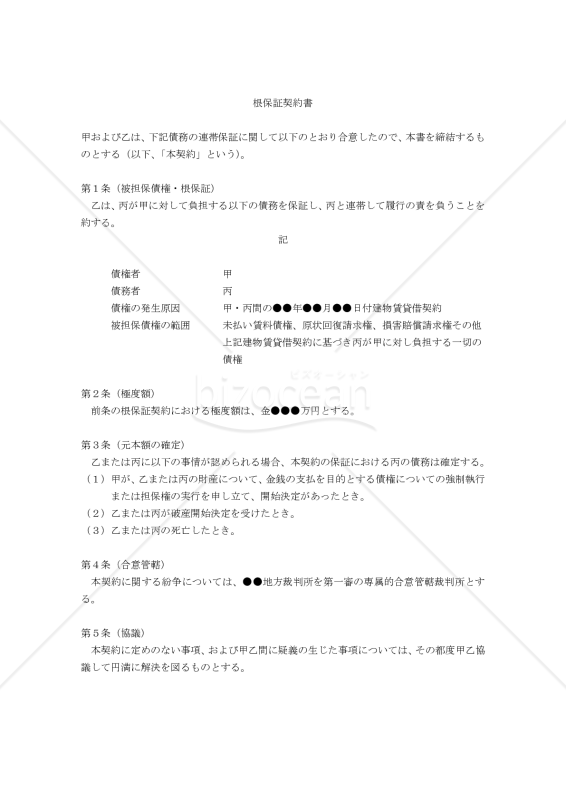

「【改正民法対応版】金銭消費貸借契約書(連帯保証予約付、事業用〔分割払い〕)」は、日本の改正された民法に準拠した金銭消費貸借契約書の一種です。この契約書は、事業用の資金調達に関する貸借を定めるもので、分割払い方式で返済が行われることを前提としています。また、「連帯保証予約付」という表記が示すように、連帯保証人がいる場合にも対応しています。

以下は、その主な内容です。

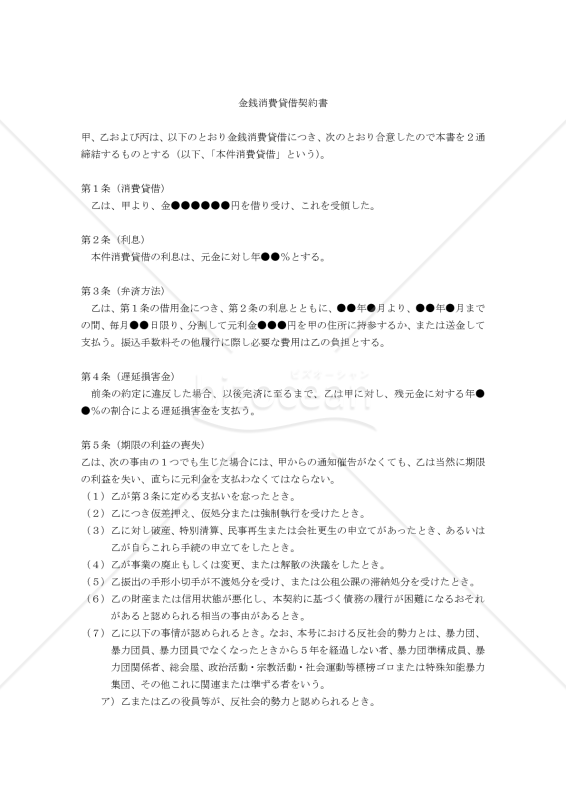

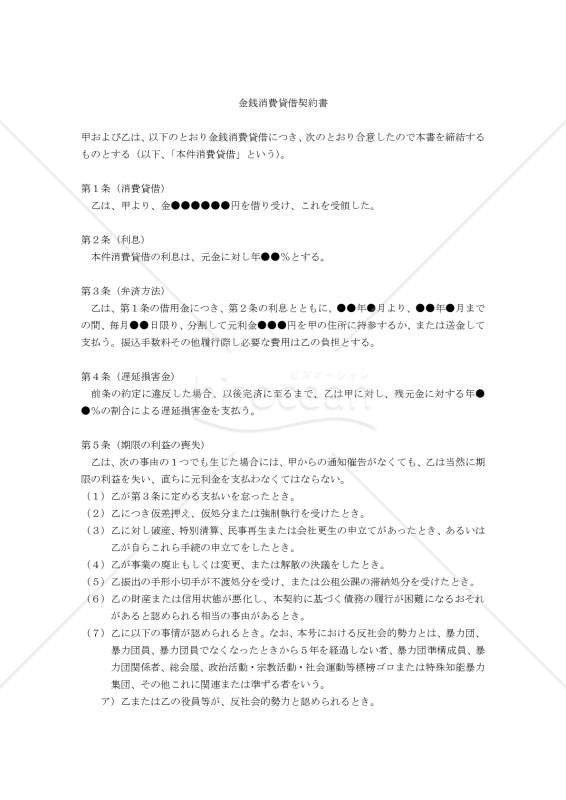

金銭消費貸借契約書:金銭を貸し付ける者(貸主)と借りる者(借主)との間で締結される契約書で、借主が貸主から一定額の金銭を借り、返済期限までに金銭を返済することを定めます。

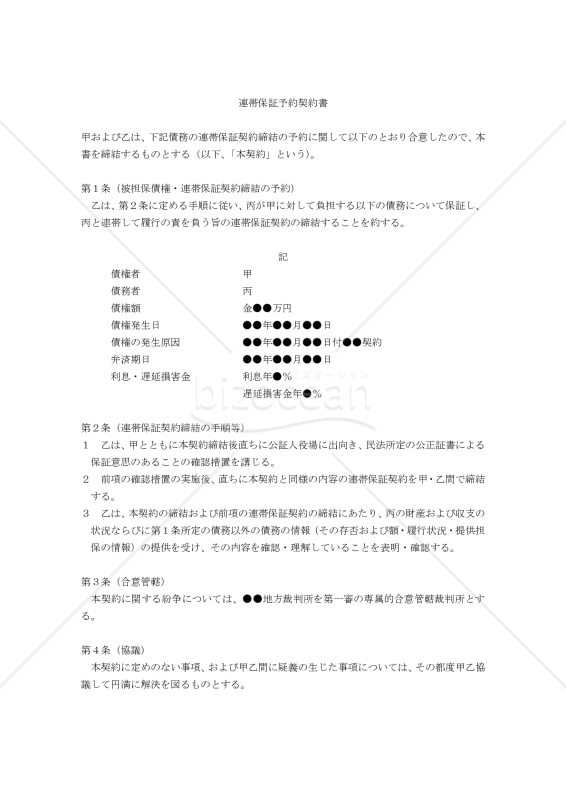

連帯保証予約付:借主が返済できない場合に、連帯保証人がその債務を負担することを約束する条項が含まれています。連帯保証人は、借主と共に債務の全額を返済する責任があります。

事業用:この契約書は、事業用の資金調達に関する貸借を対象としており、個人用途の貸借には適用されません。

分割払い:返済方法として、一定期間ごとに分割して金銭を返済する方式が採用されています。分割払いの期間や金額などは、契約書に記載されます。

このような契約書は、事業用の資金調達において重要な役割を果たし、貸主と借主の権利と義務を明確にしてトラブルを防ぐために利用されます。

※注意:事業用融資の保証契約については、その締結日の前1か月以内に、公証人があらかじめ保証人になろうとする者から直接その保証意思を確認して公正証書(保証意思宣明公正証書)を作成しなければ、効力を生じません。本契約書の締結のみでは保証は有効ではありませんのでご留意ください。

〔条文タイトル〕

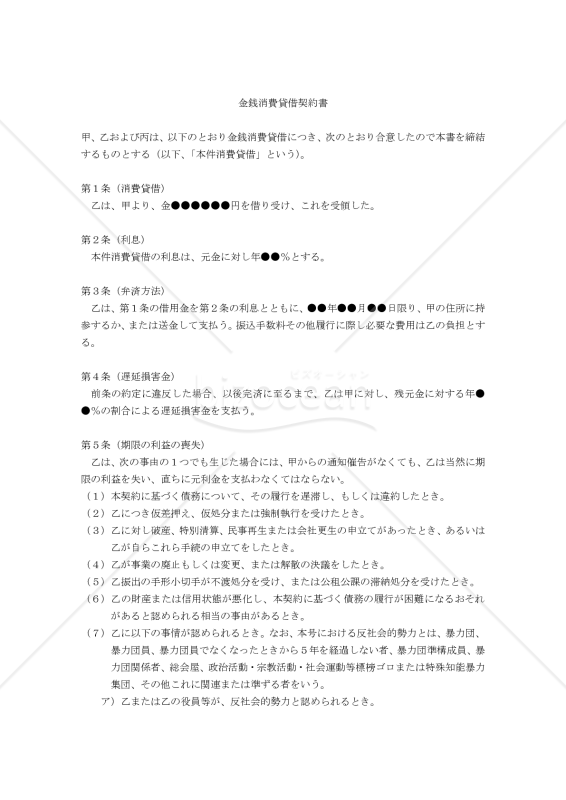

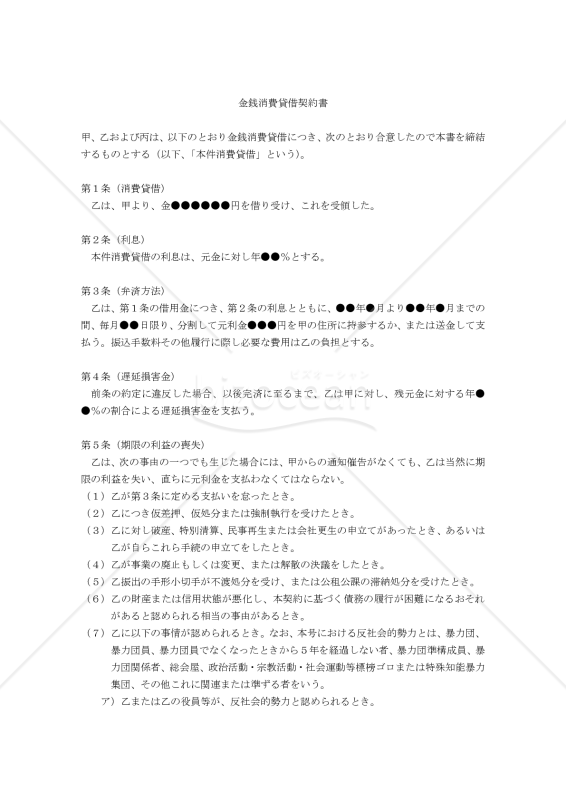

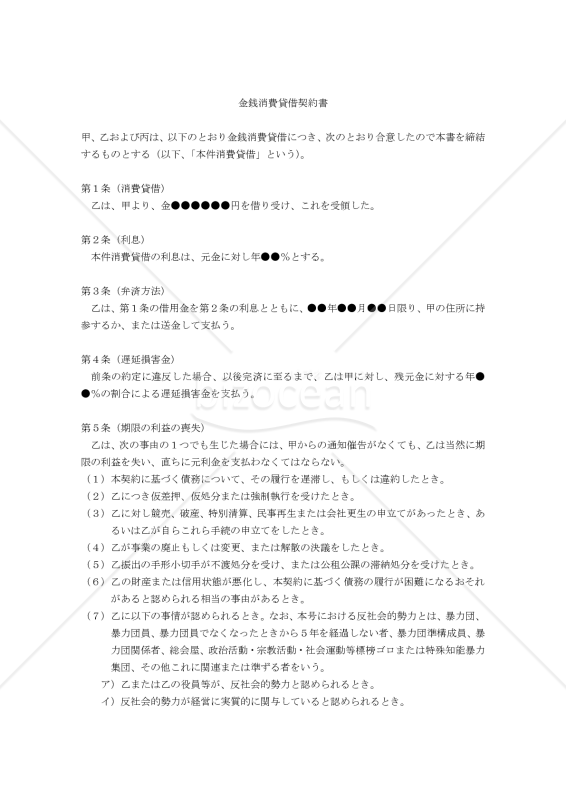

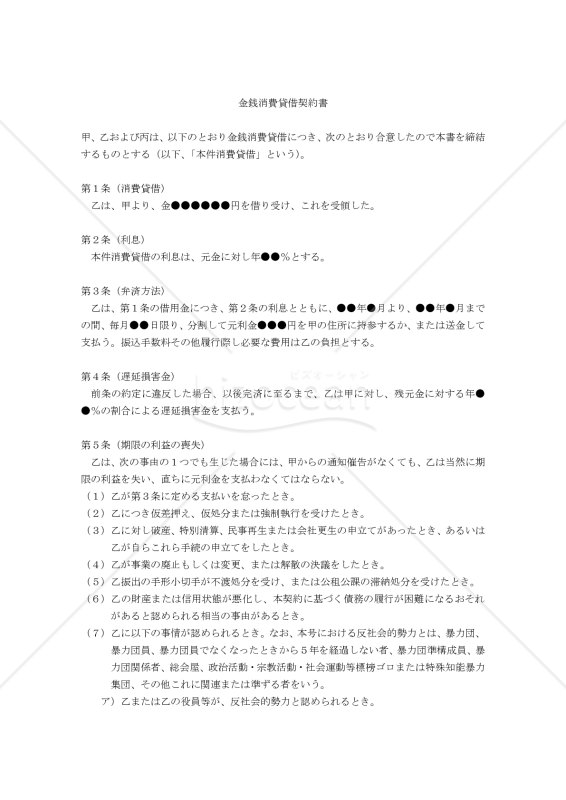

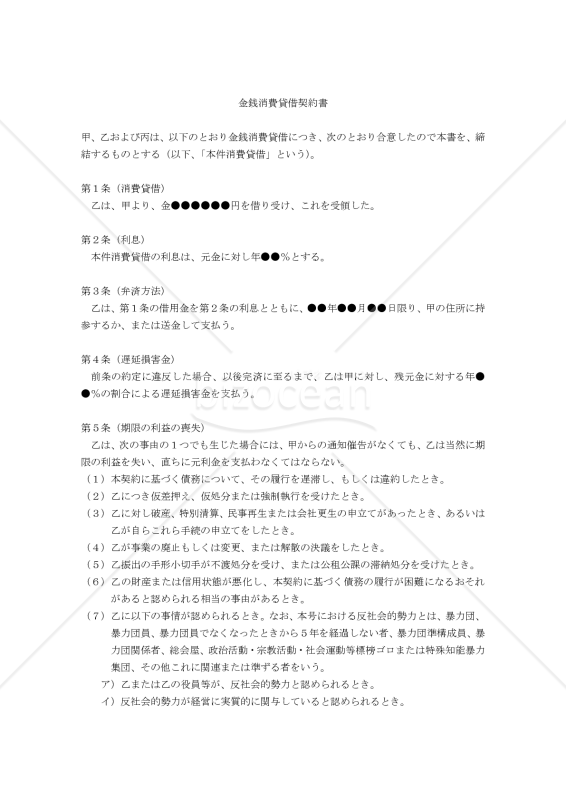

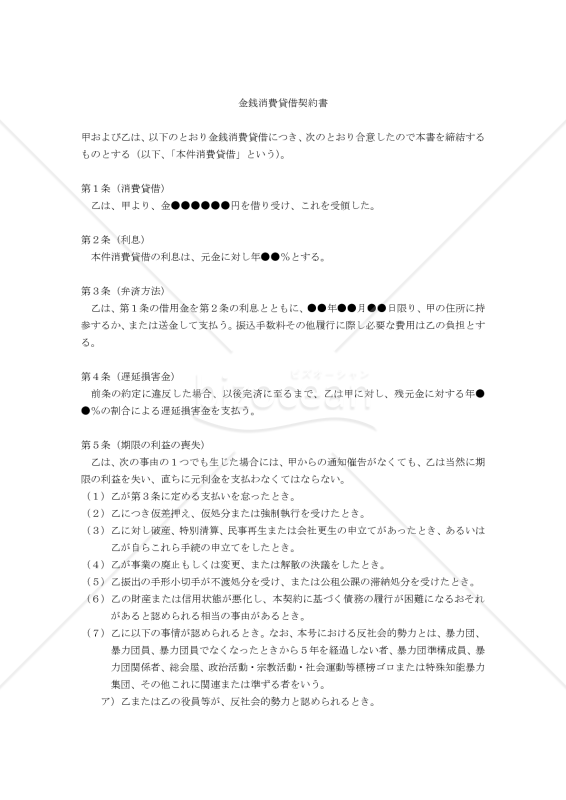

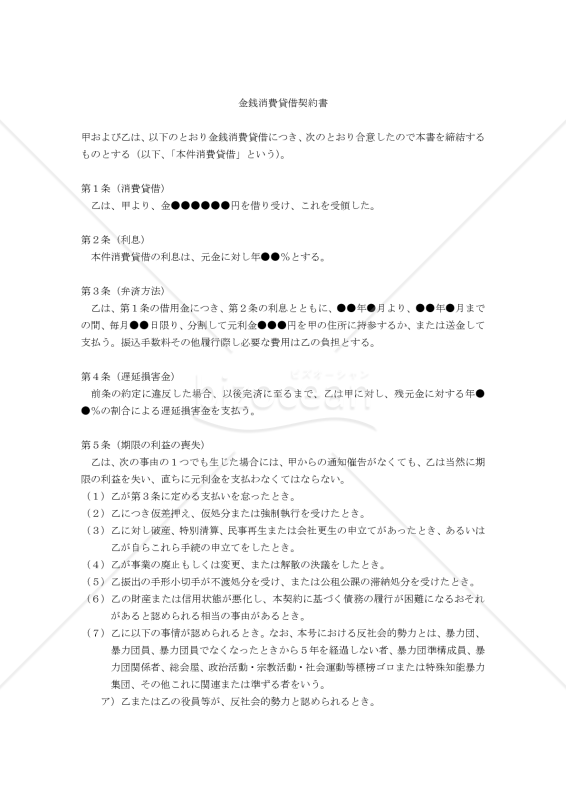

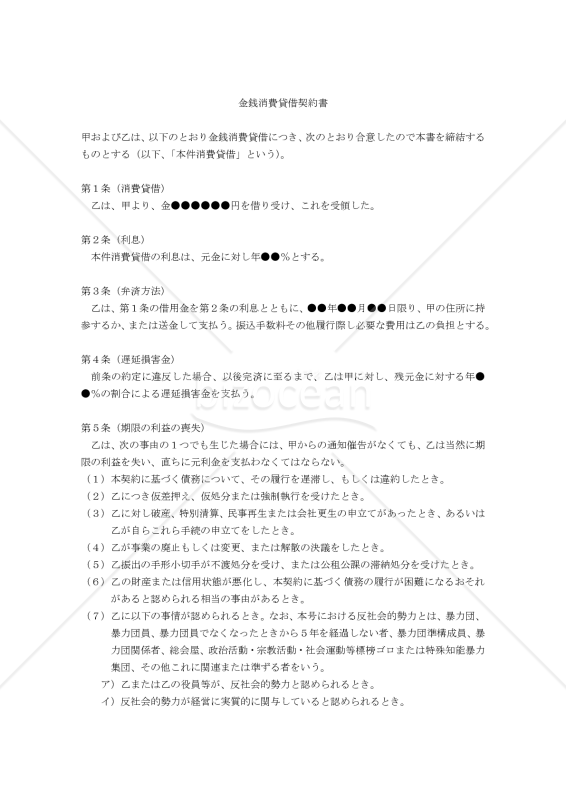

第1条(消費貸借)

第2条(利息)

第3条(弁済方法)

第4条(遅延損害金)

第5条(期限の利益の喪失)

第6条(連帯保証契約の予約および保証契約締結の手順等)

第7条(合意管轄)

第8条(協議)

![]()

- 件

- 件