メール署名(基本)

/1

- ダウンロード数

- 9

- レビュー

-

- 件

- 件

- ありがとう

- 123

シンプルで基本的なメール署名のひな型です。 X、Y、Zなどの伏せ字をご自分の会社名や氏名に書き換えて、メールソフトの署名ツールなどに保存して、ご利用ください。 仕切り線にハイフンを使用していますが、他の記号・文字などを使用してデザインしてもいいでしょう。但し、環境依存文字は先方に届いたときに字化けしてしまうことがあるので、避けた方が無難です。 会社名の下にもう1本仕切り線を入れると、会社名が目立ちます。

レビューを投稿

有料で

ご利用いただける書式です

無料でご利用いただける書式です

ダウンロードには会員登録が必要です

有料で

ご利用いただける書式です

無料でご利用いただける書式です

ダウンロードには会員登録が必要です

プラン変更の確認

おすすめ書式テンプレート

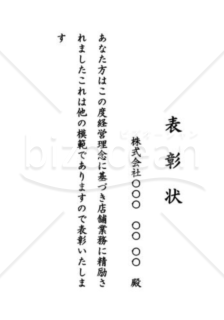

表彰状09(功労・業績)

表彰状09(功労・業績)

あなた方はこの度経営理念に基づき店舗業務に精励されましたこれは他の模範でありますので表彰いたします

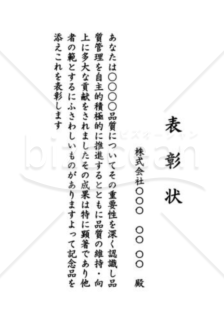

表彰状19(功労・業績)

表彰状19(功労・業績)

あなたは○○○○品質についてその重要性を深く認識し品質管理を自主的積極的に推進するとともに品質の維持・向上に多大な貢献をされましたその成果は特に顕著であり他者の範とするにふさわしいものがありますよって記念品を添えこれを表彰します

インボイス対応請求書(エクセル・excel)

インボイス対応請求書(エクセル・excel)

▶インボイス対応のexcel形式のプレーンな請求書フォーマット(エクセル)です。 ▶①登録番号の記入欄②税率毎の税抜金額・消費税額 等、インボイス制度で求められている必要最低限の記入事項が網羅されています。 ▶エクセルなので品目が多くなる場合でも簡単に行を追加し集計できます。 ▶是非一度ご利用してみてください。複雑な操作等は不要です。

業務引継書・横・Word【見本付き】

業務引継書・横・Word【見本付き】

担当業務の引継ぎに必要な情報を一覧形式で記録できる、業務引継書テンプレート(Word形式)です。 「引継項目」「内容」「開始日」「終了日」「引継者名」「特記事項」「確認欄」など、引継ぎに必要な情報を一行ずつ整理して記入でき、部署異動や退職・産休などさまざまなケースに対応します。引継ぎの正確性と効率を重視したい業務担当者・管理者の方におすすめのテンプレートです。 ■業務引継書とは 担当者が変更となる際に、引継ぐべき業務内容・スケジュール・注意点などを明確に記録する文書です。 職務の継続性を保ち、引継ぎ漏れやトラブルを防止する目的で作成されます。 ■テンプレートの利用シーン <退職・産休・育休などによる業務交代時に> 短期間で業務をスムーズに引き継ぐため、主要業務を網羅的に整理する場面で活用可能です。 <部署異動・社内組織変更時の引継ぎに> 継続すべき案件や日次・週次業務などを記録することで、引継ぎ後の混乱を最小限に抑えられます。 <管理者が進捗・状況をチェックしたいときに> 「確認欄」や「特記事項」により、完了確認・承認フローとしても対応可能です。 ■利用・作成時のポイント <引継項目は具体的に分けて記載> 「定例業務」「対応中案件」「システム関連」などカテゴリ別に分けると、後任者の理解がスムーズです。 <開始日・終了日を明記> スケジュール把握と進捗管理ができるよう、作業に要する期間を明記しましょう。 <特記事項や確認欄を活用> 注意点・進行状況・対応履歴などを補足的に記載し、引継精度向上に繋げます。 ■テンプレートの利用メリット <Word形式で自由に編集・印刷可能> PC入力・手書きのどちらにも対応し、社内フォーマットとしても柔軟にカスタマイズ可能です。 <汎用性が高くさまざまな職種で利用可能> 営業・事務・技術・管理部門など、業種・職種を問わず活用できます。

業務改善ヒアリング実践ガイド~現場で即使える実践的シナリオ集~

業務改善ヒアリング実践ガイド~現場で即使える実践的シナリオ集~

実践的なヒアリング手法を豊富な対話例とともに解説した、コンサルタントや業務改善に取り組む方々、必携のガイドブックです。 〔本ガイドの特徴〕 実践的な質問技法や、クライアントとの信頼関係構築のコツを、実際の会話形式で学べます。 〔状況別の対応シナリオ〕 製造業、金融機関、小売業、IT企業、医療機関など、業界別の特徴を踏まえたヒアリングの進め方を詳しく解説。各業界特有の課題や注意点も盛り込んでいます。 〔トラブル対応集〕 「キーパーソンが途中退席」「予想外の重大な問題が発覚」「部門間の対立」など、実際のヒアリングでよくある困難な状況への対応方法を、具体的な会話例とともに紹介しています。 1.対象読者 - コンサルティング企業の新人・若手コンサルタント - 社内の業務改善担当者 - プロジェクトマネージャー - 顧客折衝の機会が多い方 2.収録内容: - 事前準備から当日の進行まで - 業界別ヒアリングシナリオ - 困難な状況への対応例 - 効果的な質問技法 - フォローアップの具体例 - トラブルシューティング - 実践的な対話例多数 適宜ご編集の上でご利用いただければと存じます。 【主要タイトル】 〔主要章立て〕 プロローグ:ヒアリング前の準備 第1章:初回訪問シナリオ 第2章:現状把握フェーズ 第3章:課題抽出フェーズ 第4章:改善ニーズの把握 第5章:困難な状況への対応 第6章:クロージング 第7章:特殊状況への対応シナリオ集 第8章:フォローアップシナリオ 第9章:トラブルシューティング集 第10章:応用テクニック集 ロールプレイシナリオ集の主要シーン 製造業での業務改善ヒアリング 金融機関での業務改善ヒアリング 小売業での業務改善ヒアリング IT企業での業務改善ヒアリング 医療機関での業務改善ヒアリング トラブルシューティングの主要項目 困難な状況のシミュレーション 複雑な人間関係への対応 技術的な課題への対応 時間管理の課題 フォローアップの課題への対応 高度な状況対応 エピローグ成功のための心得

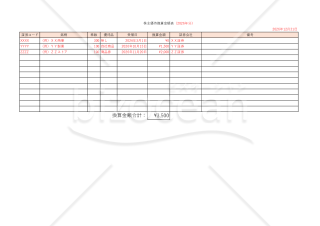

株主優待換算金額表

株主優待換算金額表

株式投資をされている方は、投資している会社から株主優待品を受け取ることがあります。株主優待品というのは、会社が株主に対して配当金とは別に、自社商品や商品券などを贈るもので、多くの会社が実施しています。 実はこの株主優待品には税金がかかります。それは、株主優待品の受領が「雑所得」に該当するとされているからです。但し、一般の給与所得者が合計20万円を超えない程度の株主優待品を受け取っている場合、通常は確定申告不要とされ、税金はかからないことになります。でも、もし20万円を超えたら、また給与所得者ではなく自営業者であったら20万円を超えなくても、株主優待品受領について「雑所得」として税金を払わなければならないというのが、国税庁のスタンスです。以上は、国税庁Webサイト「株主優待を受け取った場合」(*1)及び「タックスアンサー No.1900 給与所得者で確定申告が必要な人」(*2)を参考にしています。 このような場合に備えて、1年間に受領した株主優待品のリストの書式を作りました。それぞれの優待品について、金額に換算した数値を入力し、1年間に合計何円相当の株主優待品を受領したかが簡単に計算できます。 朱書きで例を3件載せてあります。使用の際は削除してください。 「備考」欄には株主優待品の金額換算をする際の根拠などをメモ書きしておくとよいでしょう。 本件書式の目的は、1年間に受領した株主優待品の換算金額の合計がいくらだったかを簡単に計算できるようにするところまでです。確定申告やその他税務については、税務署や税理士様とよくご相談くださるようお願いいたします。 *1 https://www.keisan.nta.go.jp/r7yokuaru/cat2/cat21/cat21e/cid459.html *2 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

大カテゴリー

カテゴリーから探す

中国語・中文ビジネス文書・書式 マーケティング トリセツ 社内文書・社内書類 請求・注文 契約書 Googleドライブ書式 英文ビジネス書類・書式(Letter) 業務管理 売上管理 経理業務 リモートワーク 社外文書 総務・庶務書式 経営・監査書式 業種別の書式 コロナウイルス感染症対策 その他(ビジネス向け) 企画書 営業・販売書式 製造・生産管理 人事・労務書式 経営企画 法務書式 経理・会計・財務書式 マーケティング・販促・プロモーション書式

ファイル形式から探す

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

書式の書き方コラム

新着特集

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。