88件中 61 - 80件

-

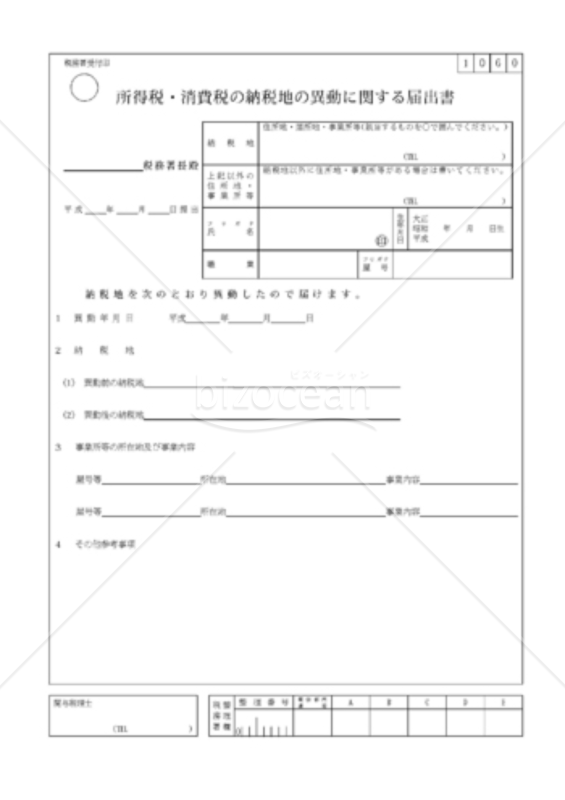

得税(消費税)の納税地の異動に関する届出書

得税(消費税)の納税地の異動に関する届出書

得税(消費税)の納税地の異動に関する届出書とは、住所を有する方がその住所地に代えて居所地を納税地とする場合、住所又は居所を有する方がその住所地又は居所地に代えて事業所等の所在地を納税地とする場合、又は、居所地又は事業所等の所在地を納税地としていた方がその納税地に代えて住所地を納税地とする場合の届出書

- 件

- 件

-

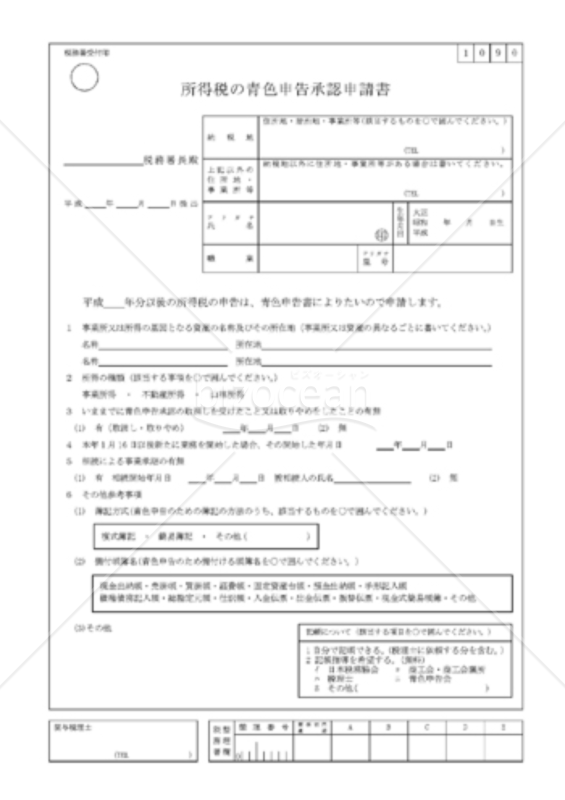

所得税の青色申告承認申請書

所得税の青色申告承認申請書

所得税の青色申告承認申請書とは、青色申告の承認を受けようとする場合の申請書

- 件

-

-

欠損金の繰戻しによる還付請求書

欠損金の繰戻しによる還付請求書

欠損金の繰戻しによる還付請求書とは、各事業年度の欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求する場合又は解散等の事実が生じた場合に、当該事実が生じた日前1年以内に終了したいずれかの事業年度又は同日の属する事業年度の欠損金額をこれらの事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求する場合の請求書

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書01

先行取得資産に係る買換えの特例の適用に関する届出書01

先行取得資産に係る買換えの特例の適用に関する届出書とは、譲渡の年の前年に取得した資産を買換資産として、特定の事業用資産の買換えの特例 (措法37)の適用を受けるための届出書

- 件

-

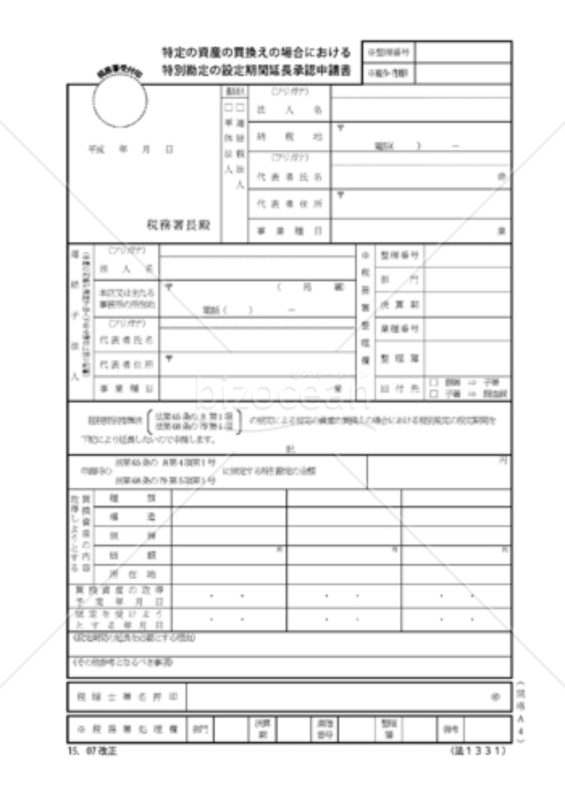

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書とは、特定資産の買換えの場合の課税の特例に規定する譲渡資産の譲渡を行い、譲渡事業年度の翌事業年度開始の日から1年以内に買換資産を取得できない場合に、特別勘定の設定期間(取得指定期間)の延長の承認を受けるための申請書

- 件

-

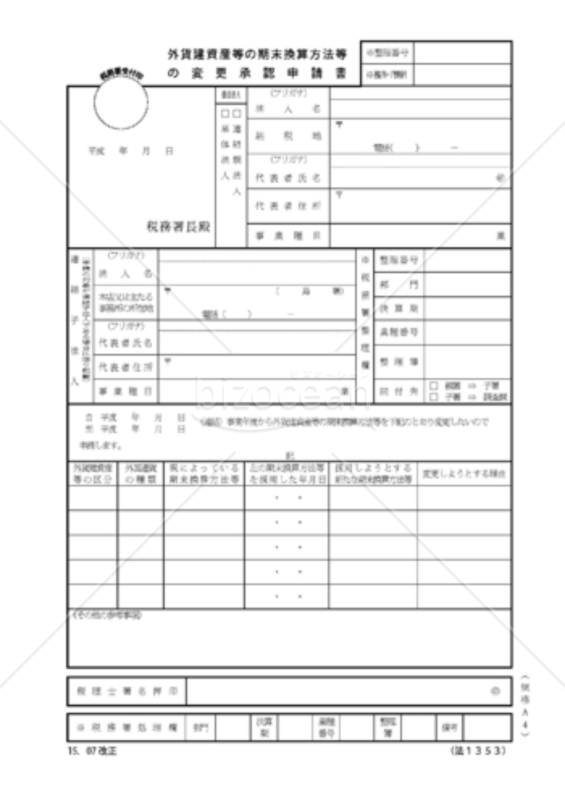

外貨建資産等の期末換算方法等の変更承認届出書

外貨建資産等の期末換算方法等の変更承認届出書

外貨建資産等の期末換算方法等の変更承認届出書とは、外貨建資産等の期末換算の方法を選定して届け出る場合や短期外貨建資産等の為替予約差額の一括計上の方法を選定して届け出る場合の届出書

- 件

-

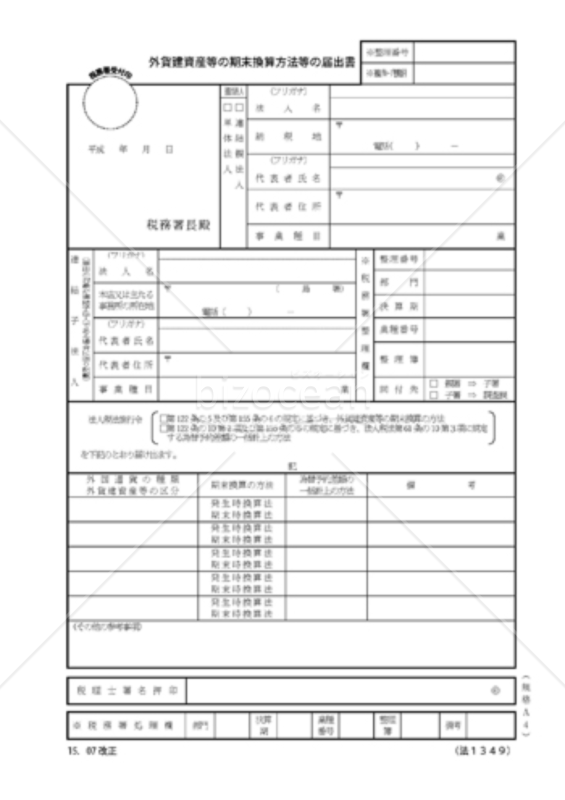

外貨建資産等の期末換算方法等の届出書

外貨建資産等の期末換算方法等の届出書

外貨建資産等の期末換算方法等の届出書とは、外貨建資産等の期末換算の方法を選定して届け出る場合や短期外貨建資産等の為替予約差額の一括計上の方法を選定して届け出る場合の届出書

- 件

-

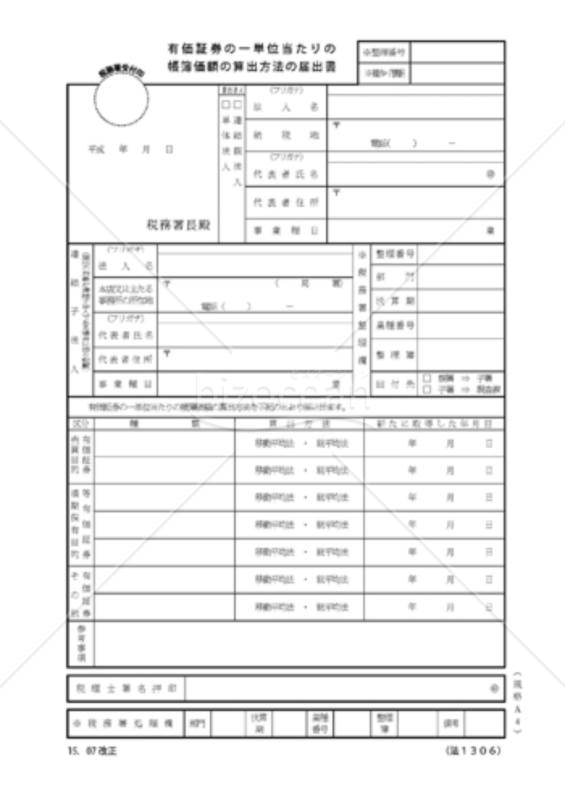

有価証券の一単位当たりの帳簿価額の算出方法の届出書

有価証券の一単位当たりの帳簿価額の算出方法の届出書

有価証券の一単位当たりの帳簿価額の算出方法の届出書とは、有価証券を所有していなかった法人が有価証券を新たに取得した場合又は従来所有していた有価証券と区分及び種類の異なる有価証券を新たに取得した場合に、一単位当たりの帳簿価額の算出方法を選定して届け出る場合の届出書

- 件

-

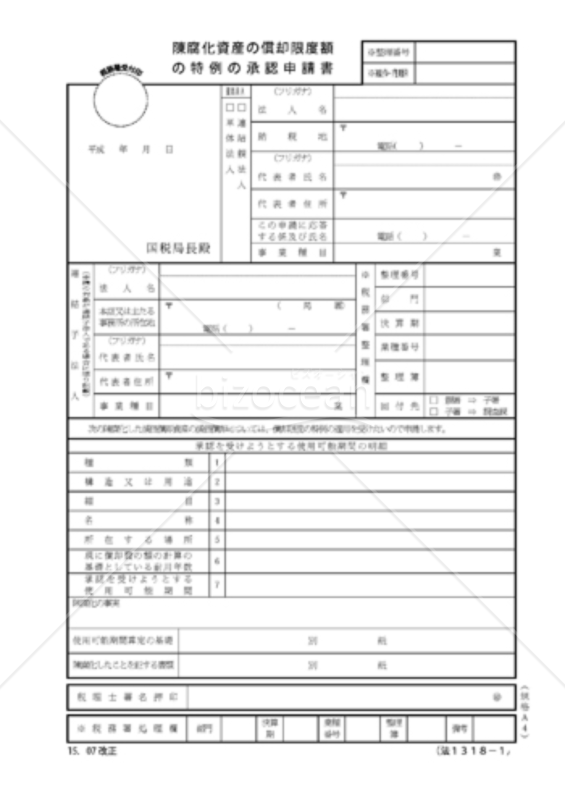

陳腐化資産の償却限度額の特例の承認申請書

陳腐化資産の償却限度額の特例の承認申請書

陳腐化資産の償却限度額の特例の承認申請書とは、陳腐化した減価償却資産の償却限度額の計算を法人税法施行令第60条の2の規定により行おうとする場合の申請書

- 件

-

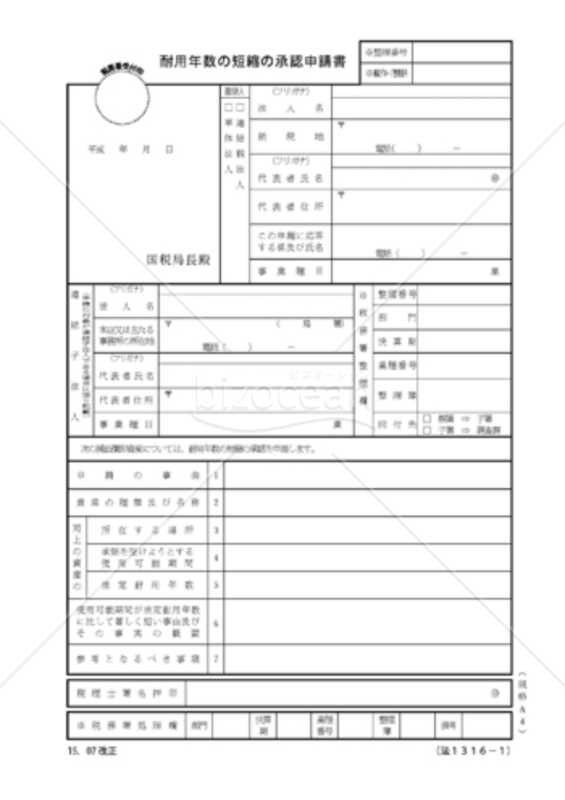

耐用年数の短縮の承認申請書(承認を受けようとする使用可能期間の算定の明細書)

耐用年数の短縮の承認申請書(承認を受けようとする使用可能期間の算定の明細書)

耐用年数の短縮の承認申請書(承認を受けようとする使用可能期間の算定の明細書)とは、耐用年数の短縮の承認を受けようとする場合の申請書

- 件

-

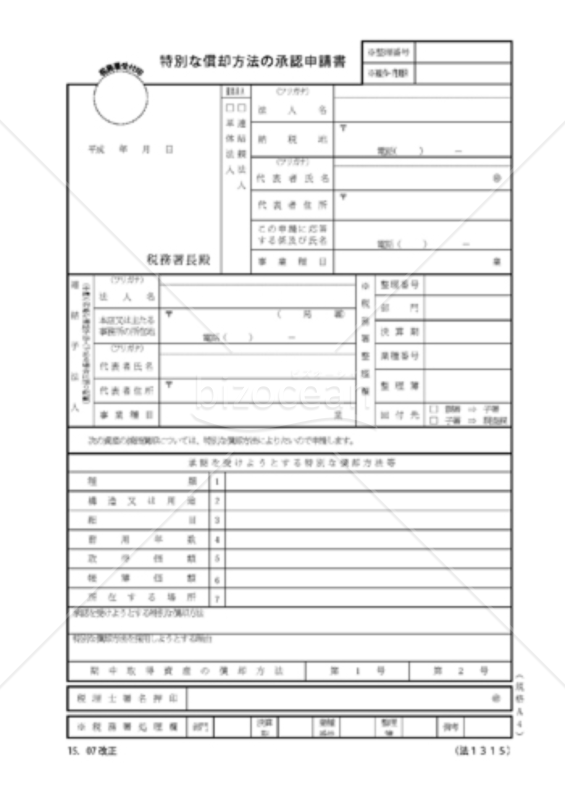

特別な償却方法の承認申請書

特別な償却方法の承認申請書

特別な償却方法の承認申請書とは、減価償却資産の減価償却を定額法、定率法又は生産高比例法以外の特別な償却方法により行おうとする場合の申請書

- 件

-

棚卸資産の特別な評価方法の承認申請書

棚卸資産の特別な評価方法の承認申請書

棚卸資産の特別な評価方法の承認申請書とは、棚卸資産の評価方法を法人税法施行令第28条の2第1項(たな卸資産の特別な評価方法)に規定する特別な評価方法で行おうとする場合の申請書

- 件

-

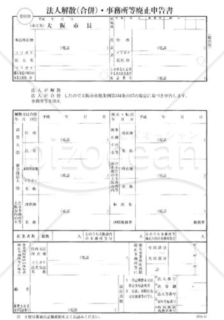

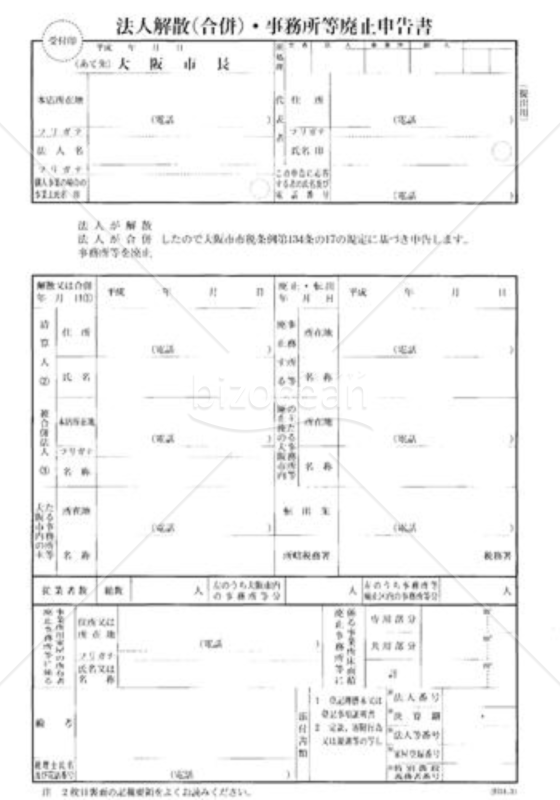

法人解散(合併)・事務所等廃止申告書

法人解散(合併)・事務所等廃止申告書

法人解散(合併)・事務所等廃止申告書とは、法人が解散(合併)や事務所を廃止するときに提出する申請書

- 件

-

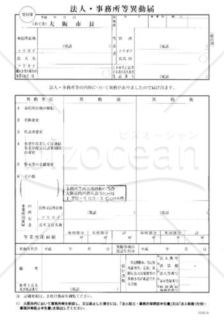

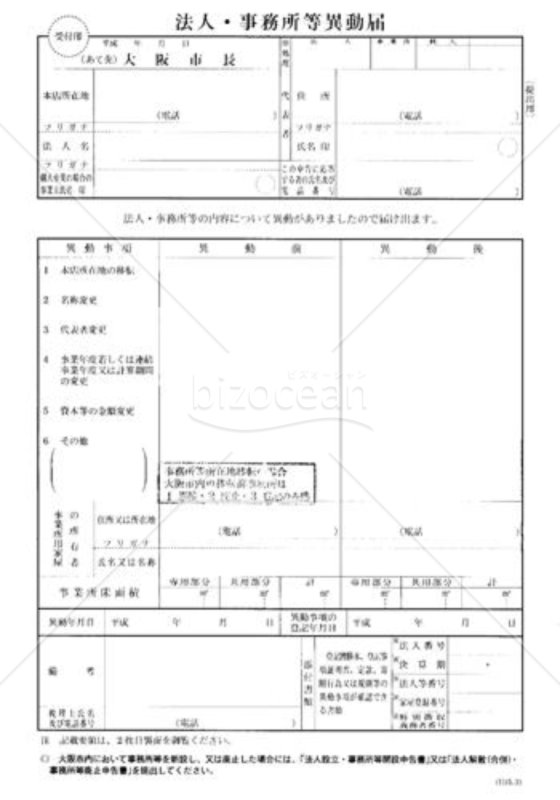

法人・事務所等異動届

法人・事務所等異動届

法人・事務所等異動届とは、法人や事務所が異動する場合に、所轄税務署に提出するための申告書

- 件

-

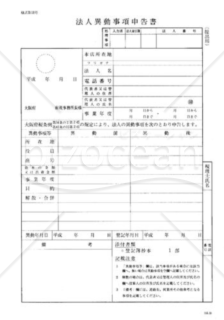

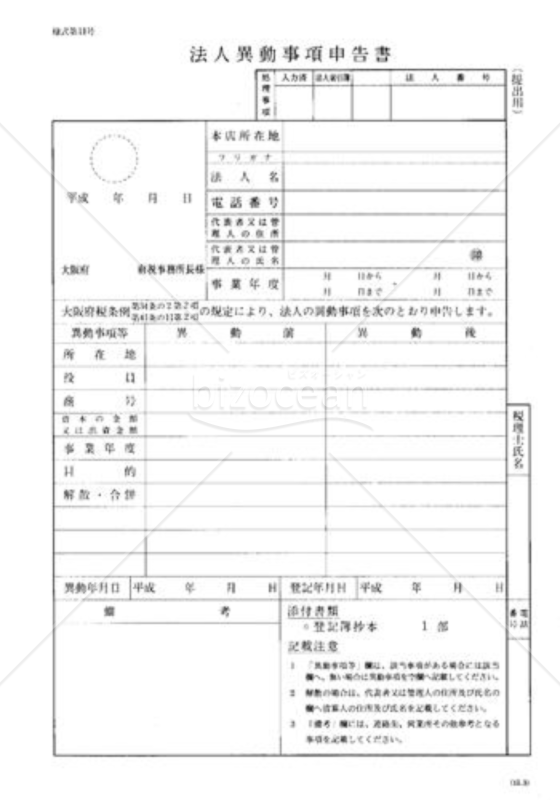

法人異動事項申告書

法人異動事項申告書

法人異動事項申告書とは、法人が異動する場合に、所轄税務署に提出するための申告書

- 件

-

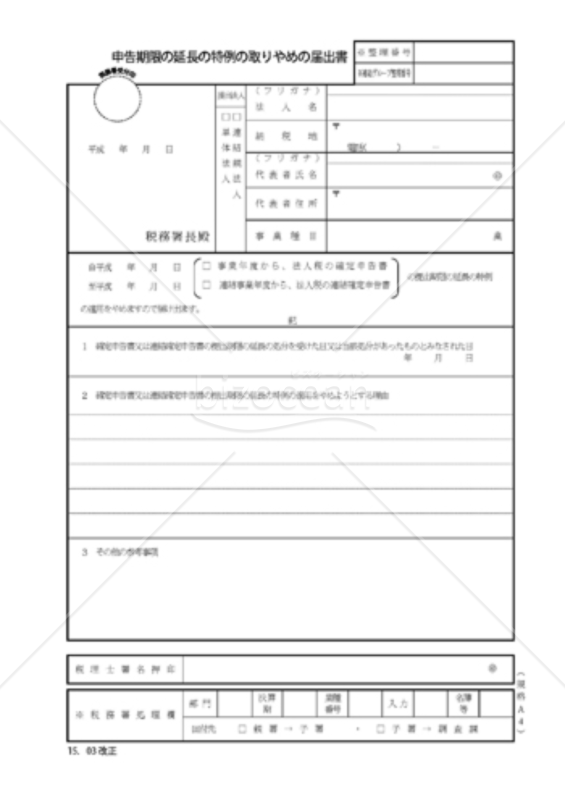

申告期限の延長の特例のとりやめの届出書

申告期限の延長の特例のとりやめの届出書

申告期限の延長の特例のとりやめの届出書とは、申告期限の延長の特例の申請を取りやめるための申請書

- 件

-

減価償却資産の償却方法の変更承認申請書

減価償却資産の償却方法の変更承認申請書

減価償却資産の償却方法の変更承認申請書とは、単体法人又は連結親法人が、既に選定している減価. 償却資産の償却方法を変更しようとする場合に提出する申請書

- 件

-

棚卸資産の評価方法・有価証券の一単位当たりの帳簿価額の算出方法の変更承認申請書

棚卸資産の評価方法・有価証券の一単位当たりの帳簿価額の算出方法の変更承認申請書

棚卸資産の評価方法・有価証券の一単位当たりの帳簿価額の 算出方法の変更承認申請書とは、既に選定している棚卸資産の評価方法又は有価証券の一単位当たりの帳簿価額の算出方法を変更しようとする場合に提出する申請書

- 件

-

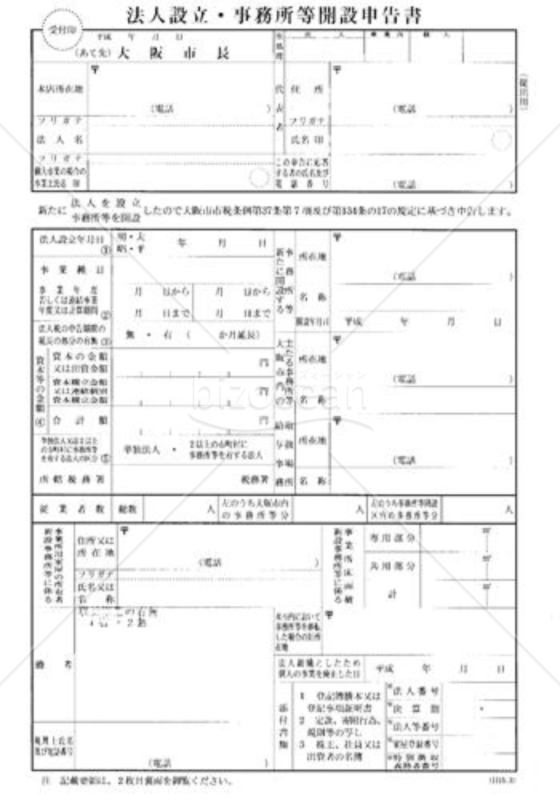

法人設立・事務所等の開設届出書

法人設立・事務所等の開設届出書

法人設立・事務所等の開設届出書とは、法人を設立し事務所等を開設するときに提出する届出書

- 件

-

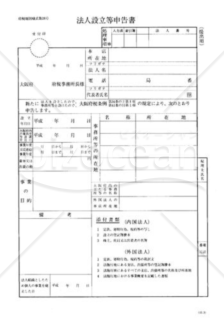

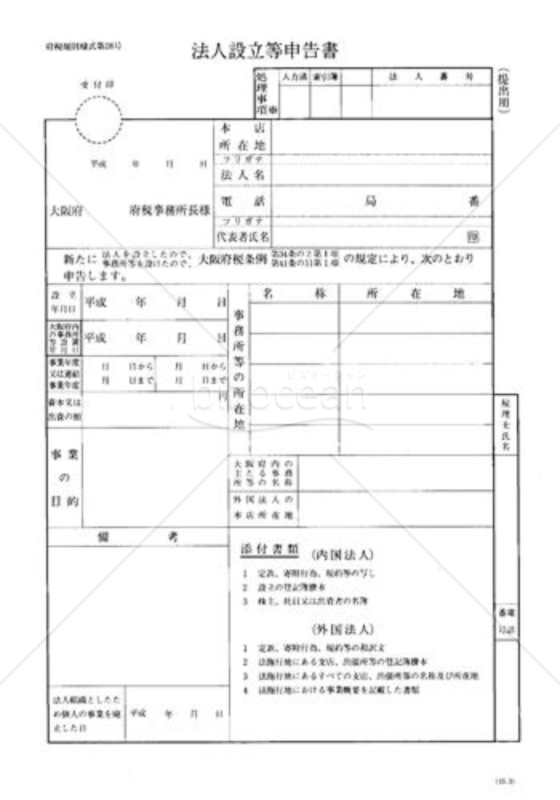

法人設立等申告書

法人設立等申告書

法人設立等申告書とは、法人都道府県民税、法人事業税を納めるために、会社が設立されたことを都道府県に届け出るための届出書

- 件

-

得税(消費税)の納税地の異動に関する届出書

- 件

-

所得税の青色申告承認申請書

-

欠損金の繰戻しによる還付請求書

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書01

- 件

-

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書

-

外貨建資産等の期末換算方法等の変更承認届出書

-

外貨建資産等の期末換算方法等の届出書

- 件

-

有価証券の一単位当たりの帳簿価額の算出方法の届出書

- 件

-

陳腐化資産の償却限度額の特例の承認申請書

-

耐用年数の短縮の承認申請書(承認を受けようとする使用可能期間の算定の明細書)

-

特別な償却方法の承認申請書

- 件

-

棚卸資産の特別な評価方法の承認申請書

-

法人解散(合併)・事務所等廃止申告書

- 件

-

法人・事務所等異動届

- 件

-

法人異動事項申告書

- 件

-

申告期限の延長の特例のとりやめの届出書

- 件

-

減価償却資産の償却方法の変更承認申請書

-

棚卸資産の評価方法・有価証券の一単位当たりの帳簿価額の算出方法の変更承認申請書

-

法人設立・事務所等の開設届出書

-

法人設立等申告書

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。