88件中 41 - 60件

-

申告期限の延長申請書

申告期限の延長申請書

申告期限の延長申請書とは、単体法人又は連結親法人が、災害その他やむを得ない. 理由によって決算が確定しない等のため、法人税の確定申告書又は連結確定申告書の延長を申請するための申請書

- 件

- 件

-

棚卸資産の評価方法の届出書

棚卸資産の評価方法の届出書

棚卸資産の評価方法の届出書とは、在庫の評価方法を申告するもので、設立後、最初の事業年度の確定申告書の提出期限までに提出する届出書

- 件

-

-

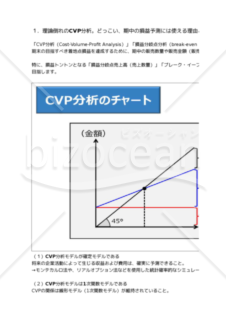

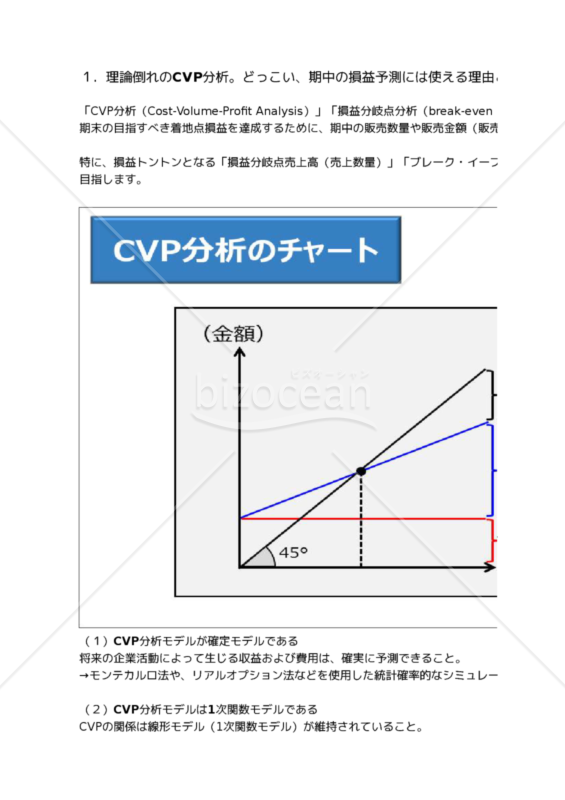

CVP_simulator_無償版_for_Excel

CVP_simulator_無償版_for_Excel

■ 理論倒れのCVP分析。どっこい、期中の損益予測には使える理由とは?「CVP分析(Cost-Volume-Profit Analysis)」「損益分岐点分析(break-even point Analysis, BEP- Analysis)」は、ある程度、変動費比率と固定費が決まっている時、言い換えるなら、期末の目指すべき着地点損益を達成するために、期中の販売数量や販売金額(販売単価)の見込を元に、変動費比率と固定費発生額をコントロールするためのツールとして使用します。特に、損益トントンとなる「損益分岐点売上高(売上数量)」「ブレーク・イーブン・ポイント(BEP)」を常に意識しながら、右手でコスト発生高、左手で販売数量を同時に測ることで、目標利益の達成を目指します。

-

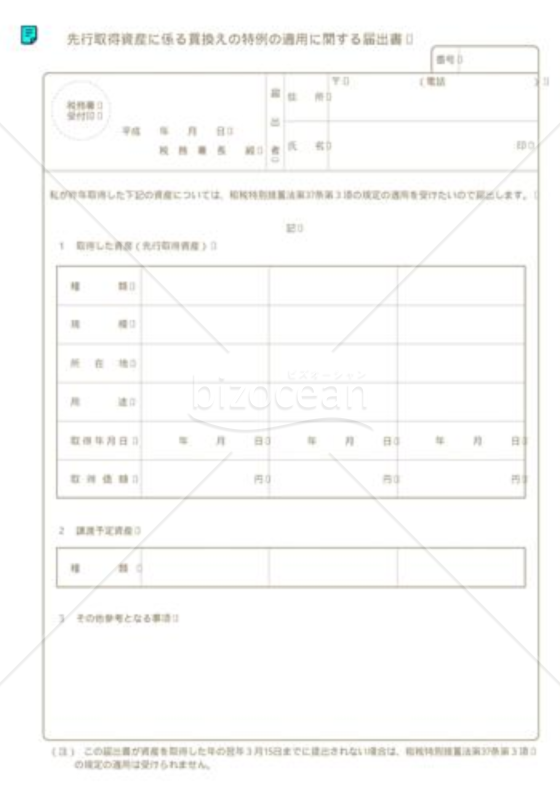

先行取得資産に係る買換えの特例の適用に関する届出書02

先行取得資産に係る買換えの特例の適用に関する届出書02

租税特別措置法第37条第3項の規定の適用を受けるために、先行取得資産に係る買換えの特例の適用に関する届出書のテンプレートです。先行取得資産の種類、規模等を記載し、申請する書式です。

- 件

-

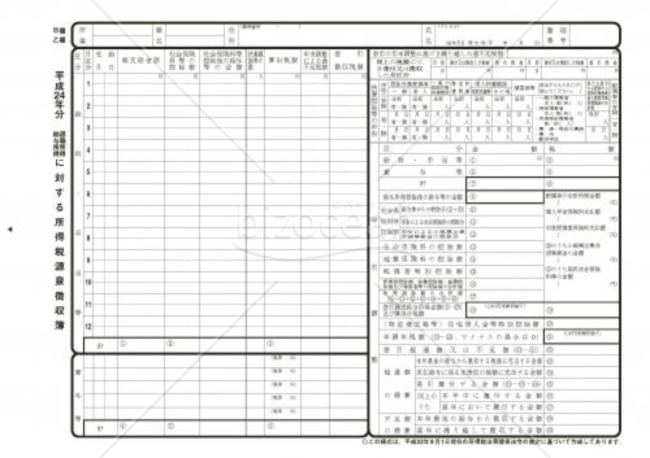

源泉徴収簿(2012年)

源泉徴収簿(2012年)

給与所得と退職所得の支給金額、徴収した所得税額及び所得税額の計算の基礎となる事実等を給与の支払を受ける人ごとに明らかにするため、給与の支払者が作成する書類です。

- 件

-

決算予測(医療法人用)

決算予測(医療法人用)

四半期ごとに決算のシュミレーションができる計算ソフトです。

- 件

-

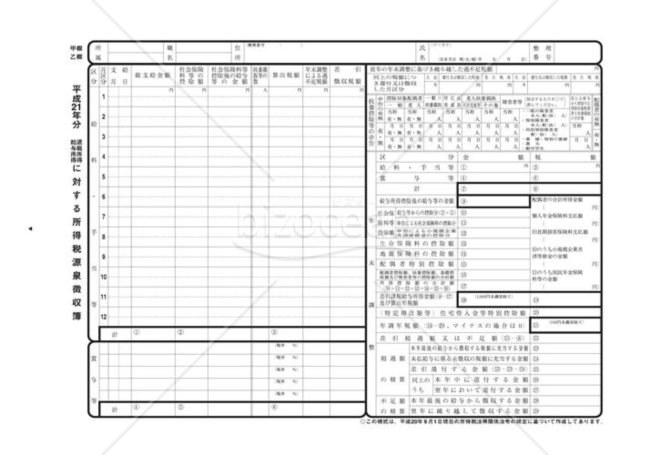

所得税源泉徴収簿(21年度)

所得税源泉徴収簿(21年度)

給与所得と退職所得の支給金額、徴収した所得税額及び所得税額の計算の基礎となる事実等を給与の支払を受ける人ごとに明らかにするため、給与の支払者が作成する帳簿です。

- 件

-

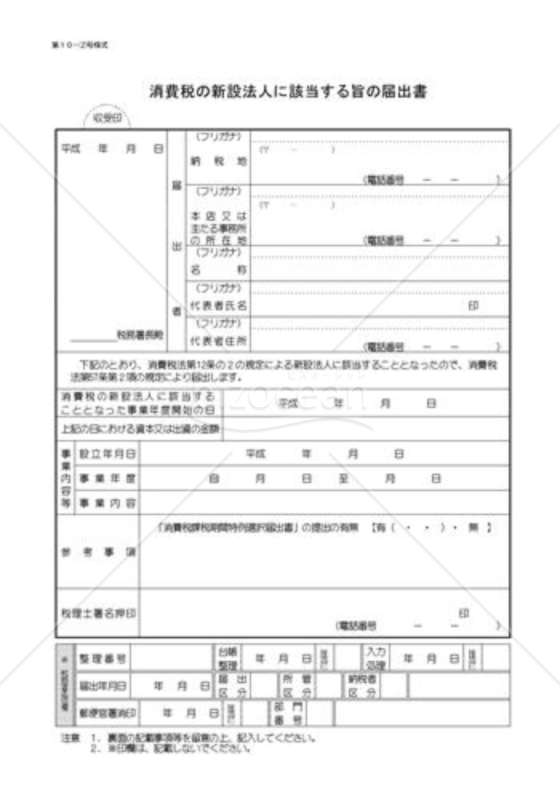

消費税の新設法人に該当する旨の届出書

消費税の新設法人に該当する旨の届出書

消費税の新設法人に該当する旨の届出書とは、消費税の新設法人(基準期間がない法人のうち、その事業年度の開始の日における資本又は出資の金額が1,000万円以上である法人)に該当する法人が提出する届出書

- 件

-

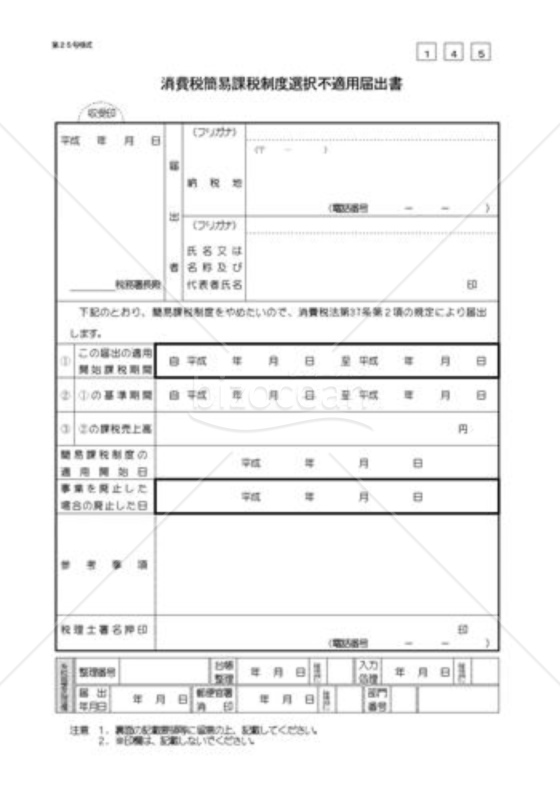

消費税簡易課税制度選択不適用届出書

消費税簡易課税制度選択不適用届出書

消費税簡易課税制度選択不適用届出書とは、簡易課税制度の選択をやめようとする場合に提出する届出書

-

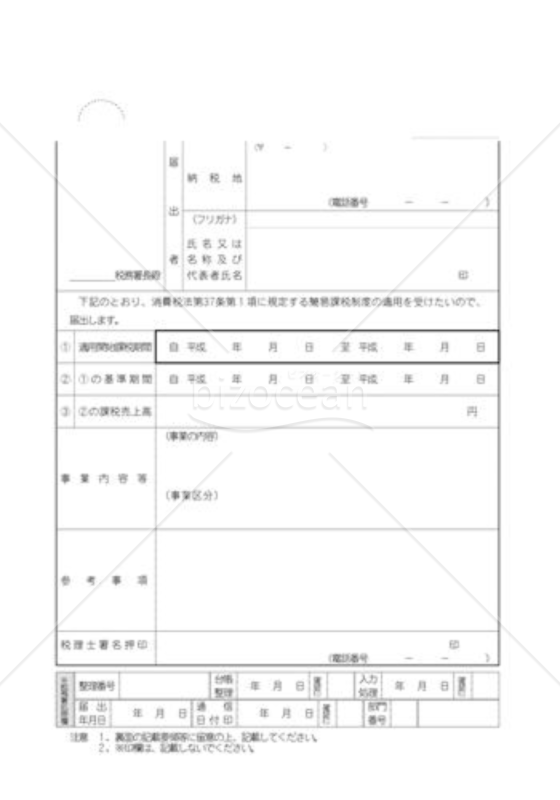

消費税簡易課税制度選択届出書

消費税簡易課税制度選択届出書

消費税簡易課税制度選択届出書とは、簡易課税制度を選択しようとする場合の届出書

- 件

-

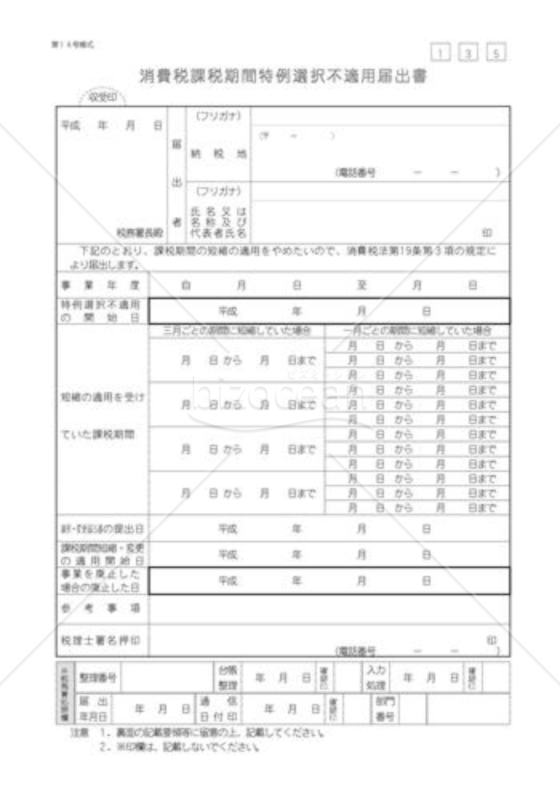

消費税課税期間特例選択不適用届出書

消費税課税期間特例選択不適用届出書

消費税課税期間特例選択不適用届出書とは、課税期間の特例の適用をやめようとする場合の届出書

- 件

-

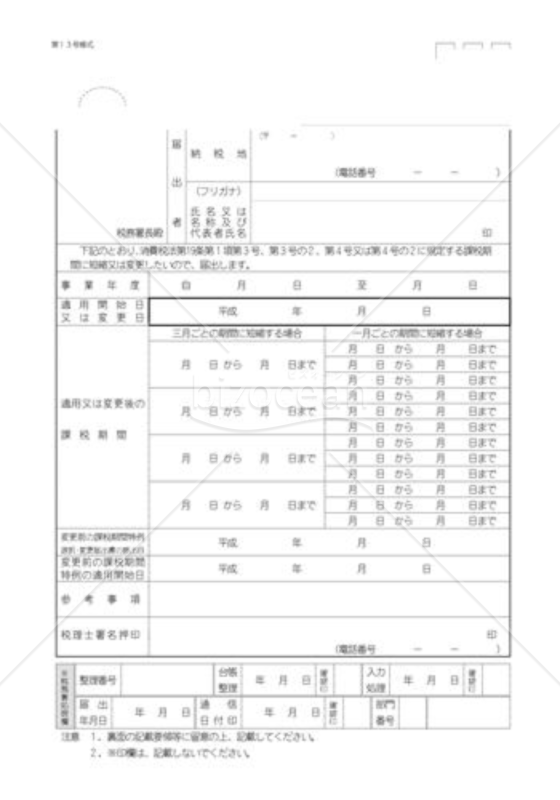

消費税課税期間特例選択変更届出書

消費税課税期間特例選択変更届出書

消費税課税期間特例選択変更届出書とは、課税期間の特例の適用を受け又は変更しようとする場合の届出書

-

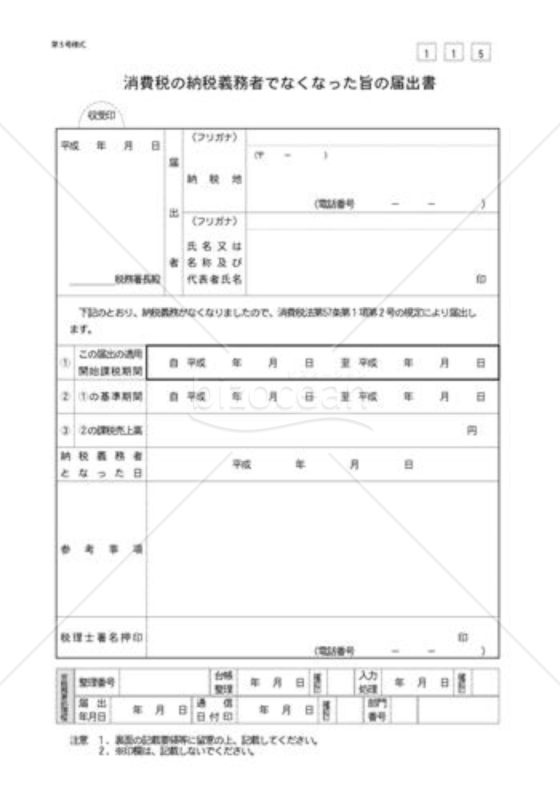

消費税の納税義務者でなくなった旨の届出書

消費税の納税義務者でなくなった旨の届出書

消費税の納税義務者でなくなった旨の届出書とは、基準期間における課税売上高が1,000万円以下となったことにより免税事業者となる場合の届出書

- 件

-

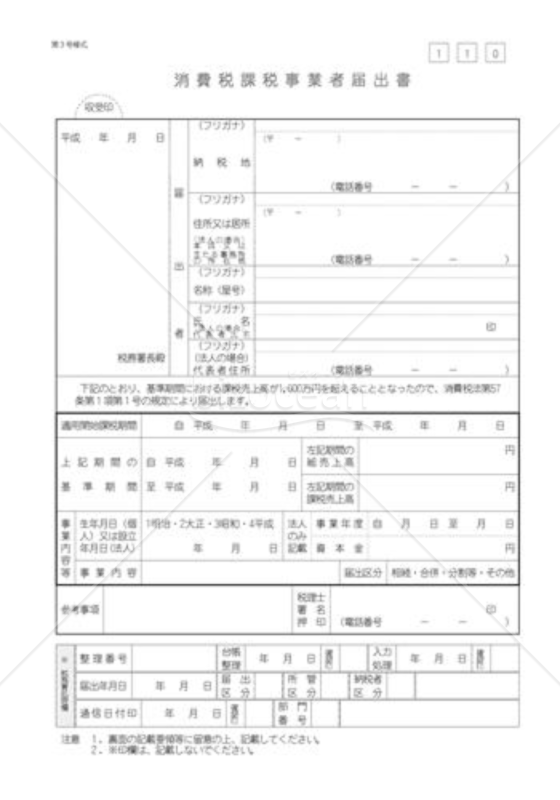

消費税課税事業者届出書

消費税課税事業者届出書

消費税課税事業者届出書とは、基準期間における課税売上高が1,000万円を超えたことにより課税事業者となる場合の届出書

- 件

-

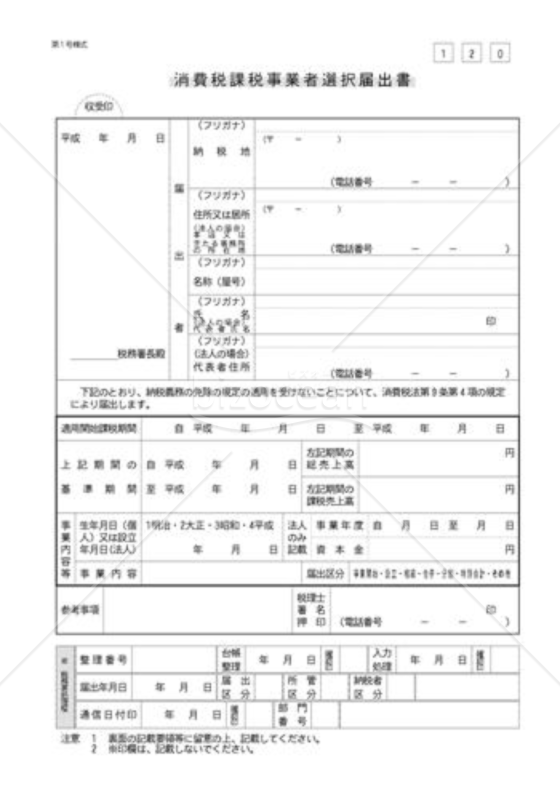

消費税課税事業者選択届出書

消費税課税事業者選択届出書

消費税課税事業者選択届出書とは、免税事業者が課税事業者になることを選択する場合の届出書

- 件

-

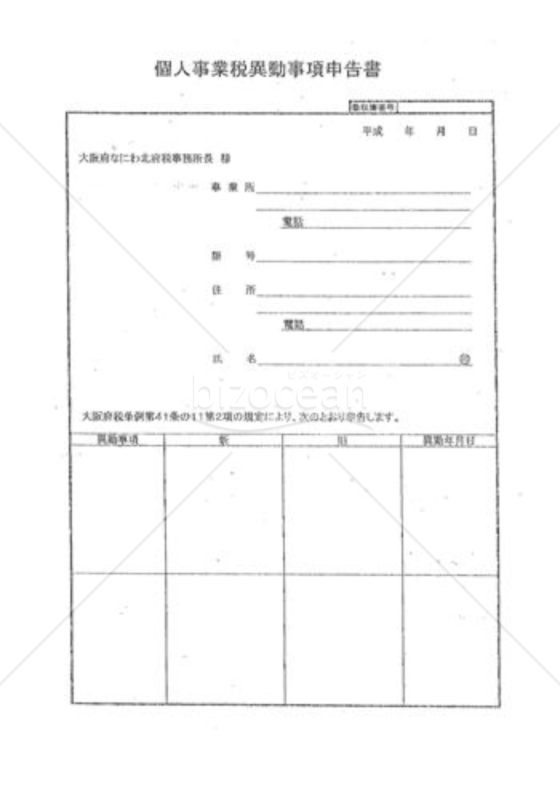

個人事業税異動事項申告書

個人事業税異動事項申告書

個人事業税異動事項申告書とは、事務所・事業所の内容に異動があった場合に提出する申告書

- 件

-

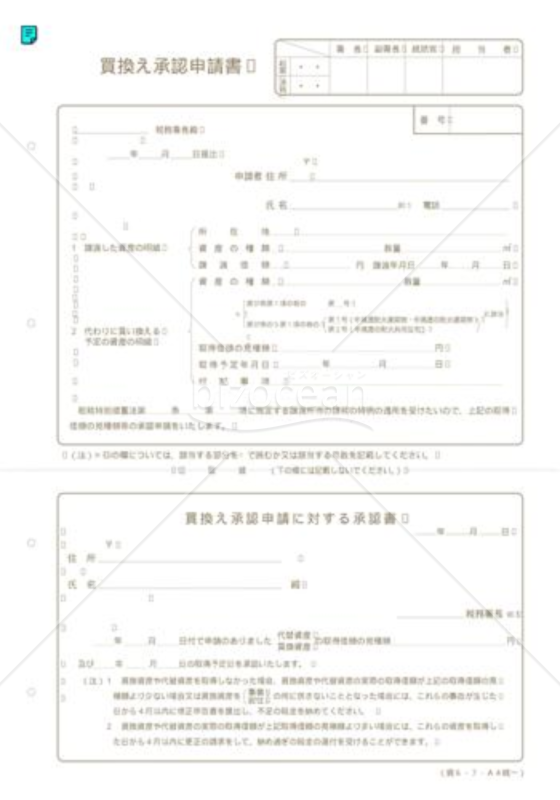

買換え承認申請書

買換え承認申請書

買換えの承認申請書とは、事業用資産を譲渡した年の翌年以後に買換え資産を取得する見込みである場合に提出する申請書

- 件

-

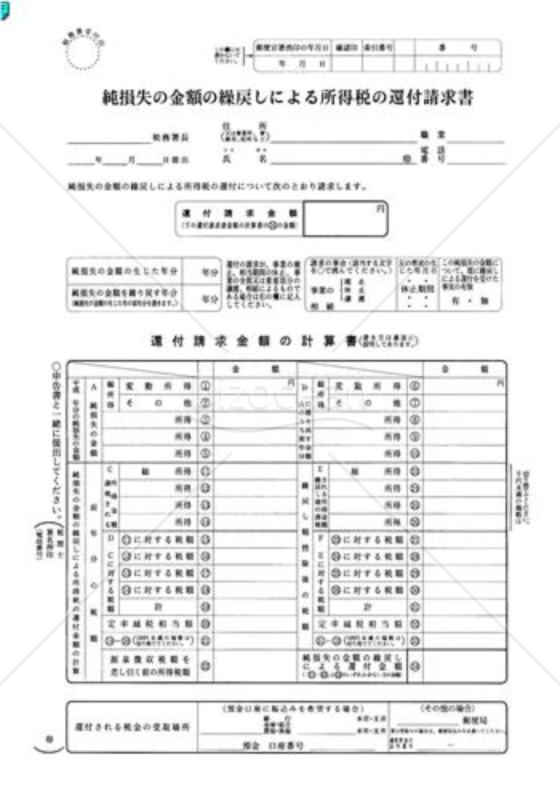

純損失の金額の繰戻しによる所得税の還付請求書

純損失の金額の繰戻しによる所得税の還付請求書

純損失の金額の繰戻しによる所得税の還付請求書とは、青色申告者のうち、1その年に生じた純損失の金額の全部又は一部を前年分の所得金額から控除したところで税額を再計算すると差額の税額が還付となる場合、2事業の全部の譲渡又は廃止その他これに準ずる事実が生じた方のうち、その事実が生じた年の前年に生じた純損失の金額があり、その純損失の金額の全部又は一部を前々年分の所得金額から控除したところで税額を再計算すると差額の税額が還付となる場合の請求書

- 件

-

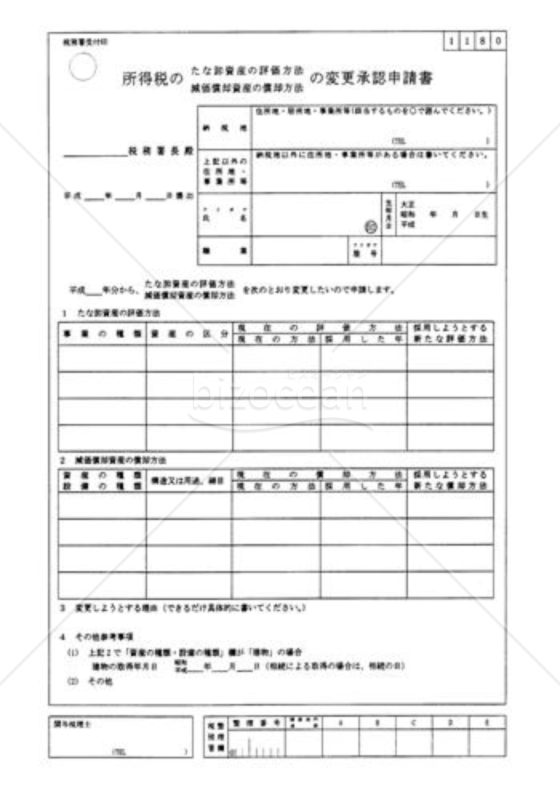

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書とは、たな卸資産の評価方法の届出をする場合の申請書

- 件

-

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書とは、減価償却の償却方法の届出をする場合の届出書

- 件

-

申告期限の延長申請書

-

棚卸資産の評価方法の届出書

-

CVP_simulator_無償版_for_Excel

-

先行取得資産に係る買換えの特例の適用に関する届出書02

- 件

-

源泉徴収簿(2012年)

- 件

-

決算予測(医療法人用)

-

所得税源泉徴収簿(21年度)

-

消費税の新設法人に該当する旨の届出書

- 件

-

消費税簡易課税制度選択不適用届出書

-

消費税簡易課税制度選択届出書

- 件

-

消費税課税期間特例選択不適用届出書

- 件

-

消費税課税期間特例選択変更届出書

-

消費税の納税義務者でなくなった旨の届出書

- 件

-

消費税課税事業者届出書

- 件

-

消費税課税事業者選択届出書

- 件

-

個人事業税異動事項申告書

- 件

-

買換え承認申請書

- 件

-

純損失の金額の繰戻しによる所得税の還付請求書

- 件

-

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書

-

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

- 件

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。