bizocean事務局 さん のプロフィール

4780

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

- 職種

- 運営者

作者事業者情報

- 法人名・屋号

- 株式会社ビズオーシャン

- 所在地

- WebサイトのURL

- https://www.bizocean.jp/

検索結果 :

17935 件中 1 - 20件

-

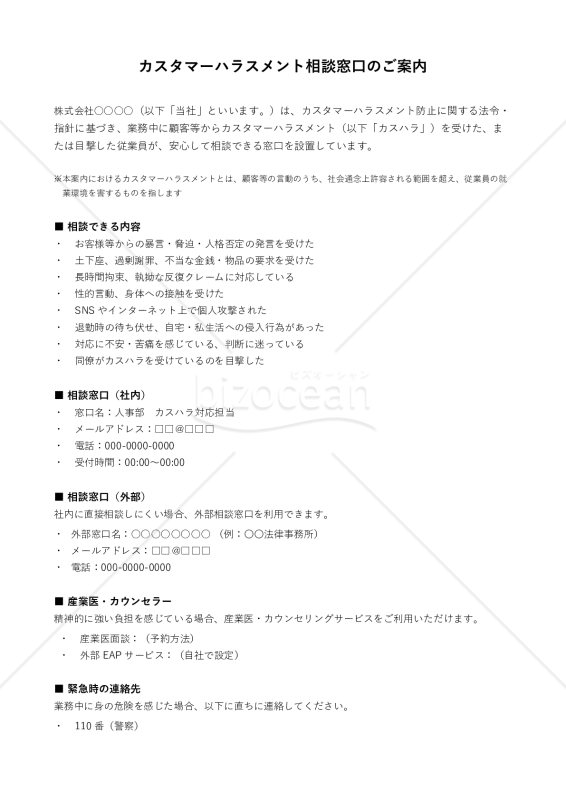

業務中にカスタマーハラスメントを受けた従業員に、相談窓口の存在と連絡先を周知するための「カスハラ相談窓口案内」のテンプレートです。暴言・不当な要求・性的言動・SNSでの個人攻撃・待ち伏せなど相談できる内容の例示、社内・外部の二系統の窓口、産業医・外部EAPサービスの案内、110番や管理職を含む緊急時の連絡先、プライバシー保護と不利益取扱いの禁止を1枚に整理しています。 ■カスハラ相談窓口案内とは 従業員向けに相談先を知らせる社内周知文書です。被害を受けた本人に加え、目撃者も相談できる点、緊急時の連絡先を分けて示している点が特徴で、相談しやすい環境づくりを支援します。 ■テンプレートの利用シーン <休憩室・バックヤードへの掲示> 従業員の目に入る場所に掲示し、相談先を日常的に意識づけられます。 <入社時オリエンテーション> 新入社員やアルバイトの受け入れ時に配布し、初日から相談先を伝えられます。 <社内ポータル・回覧での周知> 社内アナウンスと合わせて展開できます。 ■作成・利用時のポイント <相談窓口の連絡先を具体的に記載> 窓口名、メール、電話、受付時間を明記し、社内窓口と外部窓口の使い分けが分かるようにしましょう。 <対象行為の例を広めに示す> 暴言、脅迫、土下座強要、性的言動、SNS投稿、待ち伏せなど、厚生労働省が示す典型例も踏まえて記載すると相談しやすくなります。 <プライバシー保護と不利益取扱い禁止を明記> 相談者の情報保護と、相談や調査協力を理由とする不利益取扱いをしない旨を明記することが重要です。 ■テンプレートの利用メリット <周知準備の負担を軽減> 必要な要素が1枚に整理されているため、掲示・配布用の資料をすぐに用意できます。 <無料で導入できる> 社内文書の作成コストを抑えながら、必要な周知体制を整えられます。 <Word形式で編集しやすい> 自社の相談窓口名、連絡先、受付時間、緊急時対応などを実情に合わせて調整できます。

- 件

- 件

業務中にカスタマーハラスメントを受けた従業員に、相談窓口の存在と連絡先を周知するための「カスハラ相談窓口案内」のテンプレートです。暴言・不当な要求・性的言動・SNSでの個人攻撃・待ち伏せなど相談できる内容の例示、社内・外部の二系統の窓口、産業医・外部EAPサービスの案内、110番や管理職を含む緊急時の連絡先、プライバシー保護と不利益取扱いの禁止を1枚に整理しています。 ■カスハラ相談窓口案内とは 従業員向けに相談先を知らせる社内周知文書です。被害を受けた本人に加え、目撃者も相談できる点、緊急時の連絡先を分けて示している点が特徴で、相談しやすい環境づくりを支援します。 ■テンプレートの利用シーン <休憩室・バックヤードへの掲示> 従業員の目に入る場所に掲示し、相談先を日常的に意識づけられます。 <入社時オリエンテーション> 新入社員やアルバイトの受け入れ時に配布し、初日から相談先を伝えられます。 <社内ポータル・回覧での周知> 社内アナウンスと合わせて展開できます。 ■作成・利用時のポイント <相談窓口の連絡先を具体的に記載> 窓口名、メール、電話、受付時間を明記し、社内窓口と外部窓口の使い分けが分かるようにしましょう。 <対象行為の例を広めに示す> 暴言、脅迫、土下座強要、性的言動、SNS投稿、待ち伏せなど、厚生労働省が示す典型例も踏まえて記載すると相談しやすくなります。 <プライバシー保護と不利益取扱い禁止を明記> 相談者の情報保護と、相談や調査協力を理由とする不利益取扱いをしない旨を明記することが重要です。 ■テンプレートの利用メリット <周知準備の負担を軽減> 必要な要素が1枚に整理されているため、掲示・配布用の資料をすぐに用意できます。 <無料で導入できる> 社内文書の作成コストを抑えながら、必要な周知体制を整えられます。 <Word形式で編集しやすい> 自社の相談窓口名、連絡先、受付時間、緊急時対応などを実情に合わせて調整できます。

- 件

-

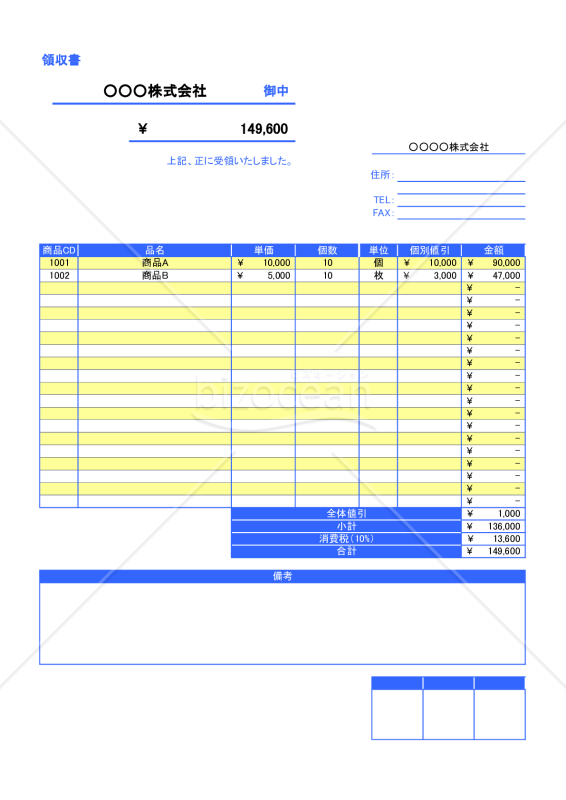

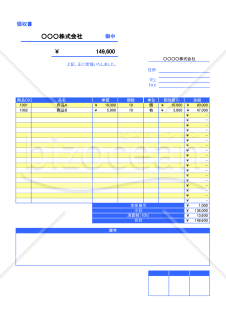

消費税10%に対応した領収書テンプレートです。Excel形式で商品名・単価・個数を入力すると金額や消費税が計算され、視覚的にチェックしやすい構成です。営業・経理担当者や個人事業主が、代金受領の証明として領収書を発行する際の事務作業を効率化できます。 ■領収書とは 代金を受け取ったことを証明するために、受領者が支払者へ発行する書類で、金額や内訳、受領者の情報などを記載します。取引の証憑として保管されます。 ■テンプレートの利用シーン <代金受領時の発行に> 商品やサービスの代金を受け取った際、受領の証明として発行できます。 <明細つきの領収に> 商品名・単価・個数・値引きなどの内訳を示し、内容のわかる領収書を作れます。 <値引きやキャンペーン適用時に> キャンペーン・ボリュームディスカウント等を明示しつつ、税計算後の合計額を分かりやすく示すことができます。 ■作成・利用時のポイント <金額・内訳を正確に> 商品ごとの単価や個数、値引きを入力し、合計金額を確認します。 <消費税を確認> 利用時の消費税を確認し、税込合計が正しく表示されるようにします。 <宛名・但書きを記載> 宛名や受領者情報を記載し、必要に応じて但書きを添えます。 ■テンプレートの利用メリット <無料で今すぐ使える> 必要事項を入力するだけで利用できます。発行のたびに内容を入れ替えるだけで繰り返し使えます。 <発行の手間と時間を短縮> 自動計算されるため、手計算の手間や転記ミスを減らせます。 <Excel形式で簡単編集・運用> 社名や項目名の修正、消費税や値引きの計算方法の調整などを自社仕様に合わせて柔軟に編集できます。

消費税10%に対応した領収書テンプレートです。Excel形式で商品名・単価・個数を入力すると金額や消費税が計算され、視覚的にチェックしやすい構成です。営業・経理担当者や個人事業主が、代金受領の証明として領収書を発行する際の事務作業を効率化できます。 ■領収書とは 代金を受け取ったことを証明するために、受領者が支払者へ発行する書類で、金額や内訳、受領者の情報などを記載します。取引の証憑として保管されます。 ■テンプレートの利用シーン <代金受領時の発行に> 商品やサービスの代金を受け取った際、受領の証明として発行できます。 <明細つきの領収に> 商品名・単価・個数・値引きなどの内訳を示し、内容のわかる領収書を作れます。 <値引きやキャンペーン適用時に> キャンペーン・ボリュームディスカウント等を明示しつつ、税計算後の合計額を分かりやすく示すことができます。 ■作成・利用時のポイント <金額・内訳を正確に> 商品ごとの単価や個数、値引きを入力し、合計金額を確認します。 <消費税を確認> 利用時の消費税を確認し、税込合計が正しく表示されるようにします。 <宛名・但書きを記載> 宛名や受領者情報を記載し、必要に応じて但書きを添えます。 ■テンプレートの利用メリット <無料で今すぐ使える> 必要事項を入力するだけで利用できます。発行のたびに内容を入れ替えるだけで繰り返し使えます。 <発行の手間と時間を短縮> 自動計算されるため、手計算の手間や転記ミスを減らせます。 <Excel形式で簡単編集・運用> 社名や項目名の修正、消費税や値引きの計算方法の調整などを自社仕様に合わせて柔軟に編集できます。

-

羽が舞い上がる美しいデザインをあしらった、PowerPoint用のプレゼンテーションテンプレートです。提案や発表の資料を作成する際に、表紙から本文までのレイアウトに沿って内容を差し替えるだけで活用できます。華やかさと上品さを兼ね備えたデザインのため、資料の見栄えを整えたいときにお役立てください。 ■プレゼンテーションテンプレートとは 表紙・見出し・本文などのレイアウトがあらかじめ整えられたスライドの雛形です。企業担当者が営業資料、提案資料、社内説明資料などを作成する際の土台として活用しやすく、配色や構成を一から考える負担を軽減できます。 ■テンプレートの利用シーン <提案・発表資料の作成に> 顧客への提案や社内発表のスライドを、スムーズに作成できます。 <企画資料の体裁づくりに> 企画書やプレゼン資料に統一感を持たせ、見やすくまとめられます。 <会社案内や事業紹介の作成に> 企業概要、事業内容、実績紹介などを、視覚的な美しさを保ちながら分かりやすく伝えられます。 ■作成・利用時のポイント <構成に沿って入力> 表紙・本文タイトル・本文見出しの流れに沿って内容を差し替えます。 <会社情報を整える> 会社名、住所、連絡先などの記載欄は自社情報へ正確に修正し、提出先や用途に応じて整えましょう。 <装飾に頼りすぎず要点を明確に> 羽のデザインが印象的なため、文字情報は簡潔に整理し、1枚ごとの主題を明確にすると完成度が高まります。 ■テンプレートの利用メリット <無料で業務効率化> 制作費用ゼロで、内容を差し替えるだけで利用できます。 <PowerPoint形式で編集・再利用しやすい> 社名や文言、配色、写真の差し替えも行いやすく、既存資料への流用や再編集にも対応しやすいです。 <時短につながる> 表紙や本文の基本構成が整っているため、レイアウト設計の手間を減らし、資料作成を効率化できます。

羽が舞い上がる美しいデザインをあしらった、PowerPoint用のプレゼンテーションテンプレートです。提案や発表の資料を作成する際に、表紙から本文までのレイアウトに沿って内容を差し替えるだけで活用できます。華やかさと上品さを兼ね備えたデザインのため、資料の見栄えを整えたいときにお役立てください。 ■プレゼンテーションテンプレートとは 表紙・見出し・本文などのレイアウトがあらかじめ整えられたスライドの雛形です。企業担当者が営業資料、提案資料、社内説明資料などを作成する際の土台として活用しやすく、配色や構成を一から考える負担を軽減できます。 ■テンプレートの利用シーン <提案・発表資料の作成に> 顧客への提案や社内発表のスライドを、スムーズに作成できます。 <企画資料の体裁づくりに> 企画書やプレゼン資料に統一感を持たせ、見やすくまとめられます。 <会社案内や事業紹介の作成に> 企業概要、事業内容、実績紹介などを、視覚的な美しさを保ちながら分かりやすく伝えられます。 ■作成・利用時のポイント <構成に沿って入力> 表紙・本文タイトル・本文見出しの流れに沿って内容を差し替えます。 <会社情報を整える> 会社名、住所、連絡先などの記載欄は自社情報へ正確に修正し、提出先や用途に応じて整えましょう。 <装飾に頼りすぎず要点を明確に> 羽のデザインが印象的なため、文字情報は簡潔に整理し、1枚ごとの主題を明確にすると完成度が高まります。 ■テンプレートの利用メリット <無料で業務効率化> 制作費用ゼロで、内容を差し替えるだけで利用できます。 <PowerPoint形式で編集・再利用しやすい> 社名や文言、配色、写真の差し替えも行いやすく、既存資料への流用や再編集にも対応しやすいです。 <時短につながる> 表紙や本文の基本構成が整っているため、レイアウト設計の手間を減らし、資料作成を効率化できます。

-

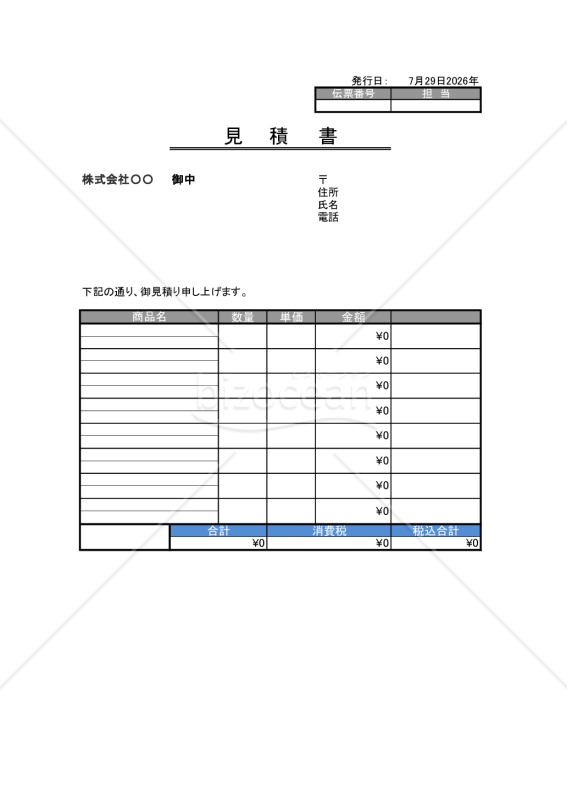

商品やサービスの見積金額を取引先へ提示するための見積書テンプレートです。Excel形式で無料ダウンロードが可能で、商品名・数量・単価を入力すると金額が自動計算されます。営業・販売などのご担当者が受注前に金額や数量を提示する場面で、見積作成の手間を抑えたいときに役立ちます。 ■見積書とは 取引に先立ち、商品やサービスの内容・数量・単価・金額などを示して、取引先に提示するための書類です。受注前に金額の合意を図る役割があります。 ■テンプレートの利用シーン <受注前の金額提示に> 取引先から見積依頼を受けた際、商品ごとの金額をまとめて提示できます。 <複数商品の見積に> 商品名・数量・単価を一覧にし、合計金額や消費税を含めて示せます。 <商談・比較検討の資料に> 相手が社内で検討・比較する際の資料として活用できます。 ■作成・利用時のポイント <商品内容を具体的に> 商品名・数量・単価を正確に入力し、金額の根拠を明確にします。 <消費税を確認> 適用税率を確認のうえ、税込・税抜の別を明記しましょう。 <発行日・有効期限> 発行日や見積の有効期限を記載し、取引の前提を明確にします。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。商品情報を入力するだけで即利用できます。数量や単価を入れ替えるだけで、何度でも繰り返し使えます。 <見積作成時間の業務効率化> 金額が自動計算されるため、手間や転記ミスを減らせます。 <自社仕様へのカスタマイズに最適> Excel形式のため、自社のロゴ追加や項目の追記・削除なども簡単に行えます。

- 件

商品やサービスの見積金額を取引先へ提示するための見積書テンプレートです。Excel形式で無料ダウンロードが可能で、商品名・数量・単価を入力すると金額が自動計算されます。営業・販売などのご担当者が受注前に金額や数量を提示する場面で、見積作成の手間を抑えたいときに役立ちます。 ■見積書とは 取引に先立ち、商品やサービスの内容・数量・単価・金額などを示して、取引先に提示するための書類です。受注前に金額の合意を図る役割があります。 ■テンプレートの利用シーン <受注前の金額提示に> 取引先から見積依頼を受けた際、商品ごとの金額をまとめて提示できます。 <複数商品の見積に> 商品名・数量・単価を一覧にし、合計金額や消費税を含めて示せます。 <商談・比較検討の資料に> 相手が社内で検討・比較する際の資料として活用できます。 ■作成・利用時のポイント <商品内容を具体的に> 商品名・数量・単価を正確に入力し、金額の根拠を明確にします。 <消費税を確認> 適用税率を確認のうえ、税込・税抜の別を明記しましょう。 <発行日・有効期限> 発行日や見積の有効期限を記載し、取引の前提を明確にします。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。商品情報を入力するだけで即利用できます。数量や単価を入れ替えるだけで、何度でも繰り返し使えます。 <見積作成時間の業務効率化> 金額が自動計算されるため、手間や転記ミスを減らせます。 <自社仕様へのカスタマイズに最適> Excel形式のため、自社のロゴ追加や項目の追記・削除なども簡単に行えます。

- 件

-

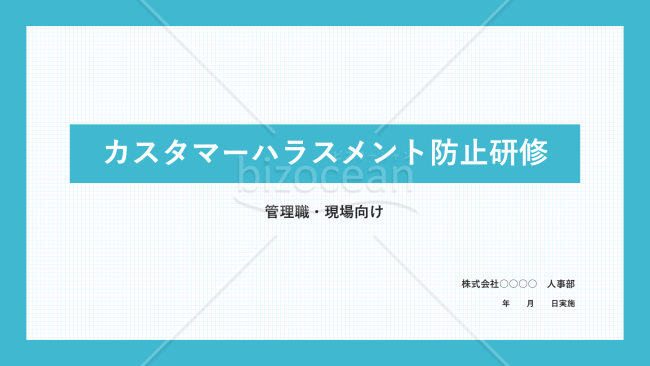

接客現場におけるカスタマーハラスメントの基本理解と対応手順を社内で共有し、管理職と現場担当者の判断基準をそろえるために活用できる「カスハラ教育・研修資料」の書式です。カスハラの定義や法的背景に触れつつ、資料本体は、行為類型、段階別対応、具体的な対応フレーズ、NG対応、録音・録画運用、相談窓口、ケーススタディ、まとめまでを順を追って確認できるスライド構成となっており、研修の進行に合わせて説明しやすいレイアウトで整理されています。 ■研修資料について 企業がカスタマーハラスメント防止の基本方針や実務対応を社内へ周知し、管理職と現場の判断基準をそろえるための研修資料です。 ■テンプレートの利用シーン <管理職向けの初回研修を実施するとき> 改正労働施策総合推進法を踏まえ、管理職に法的背景やエスカレーション判断を共有したい場面に適しています。 <現場スタッフへの定期研修時> 日常の接客現場で起こり得る言動類型や対応フレーズ、NG対応を具体的に確認する研修資料として活用できます。 <社内ルールの周知と再発防止> 録音・録画運用や相談窓口、ケーススタディを含めて周知することで、組織として一貫した対応体制を整えやすくなります。 ■作成・利用時のポイント <会社名・実施日の入力> タイトルスライドの【会社名】と「年月日」欄に自社情報を記入してください。 <相談窓口の連絡先> スライド内の連絡先を、自社の社内・外部窓口に置き換えてください。 <ケーススタディの調整> 自社の業態に応じて事例を差し替えてください。 <実施頻度> 年1回以上、新任関係者の業務開始前に実施することを推奨します。研修受講記録簿に記録してください。 ■テンプレートの利用メリット <見本付きで展開しやすい> 研修の章立てや説明項目、対応フレーズ例、ケーススタディが揃っているため、説明内容を組み立てやすいのが特長です。 <無料で使いまわせて業務効率化> 社内eラーニングシステムへの展開・動画化・録画配信の素材としても活用できます。 <PowerPoint形式で簡単調整> 自社の業種、研修時間、対象部署、社内ルールに合わせてスライド内容を簡単調整できます。

- 件

接客現場におけるカスタマーハラスメントの基本理解と対応手順を社内で共有し、管理職と現場担当者の判断基準をそろえるために活用できる「カスハラ教育・研修資料」の書式です。カスハラの定義や法的背景に触れつつ、資料本体は、行為類型、段階別対応、具体的な対応フレーズ、NG対応、録音・録画運用、相談窓口、ケーススタディ、まとめまでを順を追って確認できるスライド構成となっており、研修の進行に合わせて説明しやすいレイアウトで整理されています。 ■研修資料について 企業がカスタマーハラスメント防止の基本方針や実務対応を社内へ周知し、管理職と現場の判断基準をそろえるための研修資料です。 ■テンプレートの利用シーン <管理職向けの初回研修を実施するとき> 改正労働施策総合推進法を踏まえ、管理職に法的背景やエスカレーション判断を共有したい場面に適しています。 <現場スタッフへの定期研修時> 日常の接客現場で起こり得る言動類型や対応フレーズ、NG対応を具体的に確認する研修資料として活用できます。 <社内ルールの周知と再発防止> 録音・録画運用や相談窓口、ケーススタディを含めて周知することで、組織として一貫した対応体制を整えやすくなります。 ■作成・利用時のポイント <会社名・実施日の入力> タイトルスライドの【会社名】と「年月日」欄に自社情報を記入してください。 <相談窓口の連絡先> スライド内の連絡先を、自社の社内・外部窓口に置き換えてください。 <ケーススタディの調整> 自社の業態に応じて事例を差し替えてください。 <実施頻度> 年1回以上、新任関係者の業務開始前に実施することを推奨します。研修受講記録簿に記録してください。 ■テンプレートの利用メリット <見本付きで展開しやすい> 研修の章立てや説明項目、対応フレーズ例、ケーススタディが揃っているため、説明内容を組み立てやすいのが特長です。 <無料で使いまわせて業務効率化> 社内eラーニングシステムへの展開・動画化・録画配信の素材としても活用できます。 <PowerPoint形式で簡単調整> 自社の業種、研修時間、対象部署、社内ルールに合わせてスライド内容を簡単調整できます。

- 件

-

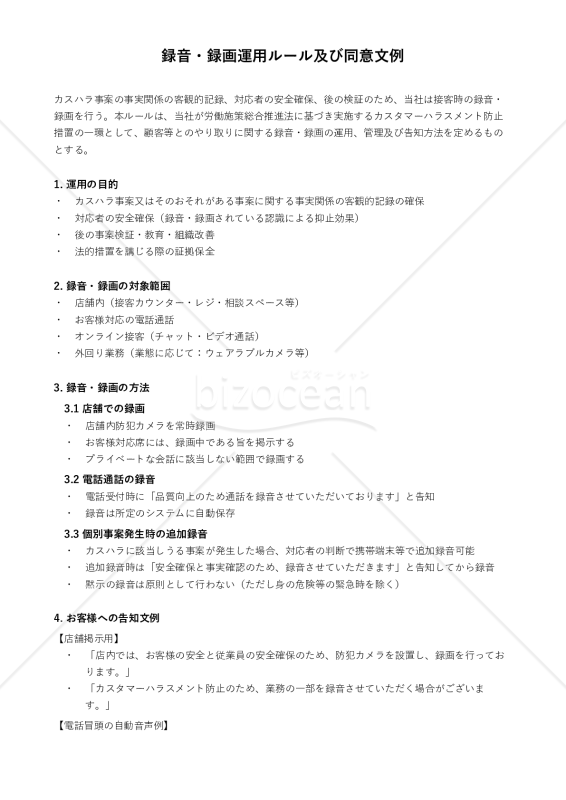

接客時の録音・録画に関する社内運用ルールを定め、顧客への告知文例や同意案内をあわせて整備するためのテンプレートです。事実確認や安全確保、証拠保全に関する基本事項を踏まえつつ、本文は運用目的、対象範囲、告知方法、保管・利用ルールを順序立てて確認できる構成となっており、現場で使う掲示文や電話案内文も整理されています。 ■カスハラ対策 録音・録画運用ルール&同意文例について 録音・録画の目的・対象範囲(店舗内・電話・オンライン)・方法・お客様への告知文例・データ管理・利用範囲・プライバシー配慮・違反時対応を体系化したものです。 ■テンプレートの利用シーン <社内のカスハラ対策体制整備> 録音・録画の目的や責任部署、保管ルールを社内で明文化したい場面に適しています。 <店舗・電話・オンライン対応の告知文を統一したいとき> 店舗掲示、電話冒頭メッセージ、追加録音時の口頭告知を統一することで、現場ごとの運用差を抑えやすくなります。 <問題発生後の検証や証拠保全に備えて> 事実確認、再発防止、行政機関や弁護士への相談を見据えた記録管理の土台づくりに活用できます。 ■作成・利用時のポイント <業種別の調整> 業種特有の法規制(金融・医療等)がある場合、録音録画の制限・義務が異なります。必要に応じて法務担当者、弁護士等に確認してください。 <お客様への告知> 事前告知(店内掲示・電話冒頭の自動音声)を必ず実施してください。 <データ管理> 保管場所・アクセス権限・保管期限を明確化し、情報・証拠管理台帳と連動して運用してください。 <従業員への周知> 本ルールは従業員にも周知し、私的利用や目的外利用を厳禁とする旨を理解させてください。 <プライバシー配慮を明記> 個人情報保護法への対応・お客様からの開示請求への対応を明文化してください。 ■テンプレートの利用メリット <無料で導入> 外注コストをかけずに社内のルール整備を進めることができます。 <Word形式で編集しやすい> 自社の業態や接客フロー、社内決裁ルールに合わせて文言や項目を調整しやすく、運用開始までをスムーズに進められます。 <目的別の運用ルール整備> 店舗内・電話・個別事案・外回り業務など、目的別に運用ルールを準備できます。

- 件

接客時の録音・録画に関する社内運用ルールを定め、顧客への告知文例や同意案内をあわせて整備するためのテンプレートです。事実確認や安全確保、証拠保全に関する基本事項を踏まえつつ、本文は運用目的、対象範囲、告知方法、保管・利用ルールを順序立てて確認できる構成となっており、現場で使う掲示文や電話案内文も整理されています。 ■カスハラ対策 録音・録画運用ルール&同意文例について 録音・録画の目的・対象範囲(店舗内・電話・オンライン)・方法・お客様への告知文例・データ管理・利用範囲・プライバシー配慮・違反時対応を体系化したものです。 ■テンプレートの利用シーン <社内のカスハラ対策体制整備> 録音・録画の目的や責任部署、保管ルールを社内で明文化したい場面に適しています。 <店舗・電話・オンライン対応の告知文を統一したいとき> 店舗掲示、電話冒頭メッセージ、追加録音時の口頭告知を統一することで、現場ごとの運用差を抑えやすくなります。 <問題発生後の検証や証拠保全に備えて> 事実確認、再発防止、行政機関や弁護士への相談を見据えた記録管理の土台づくりに活用できます。 ■作成・利用時のポイント <業種別の調整> 業種特有の法規制(金融・医療等)がある場合、録音録画の制限・義務が異なります。必要に応じて法務担当者、弁護士等に確認してください。 <お客様への告知> 事前告知(店内掲示・電話冒頭の自動音声)を必ず実施してください。 <データ管理> 保管場所・アクセス権限・保管期限を明確化し、情報・証拠管理台帳と連動して運用してください。 <従業員への周知> 本ルールは従業員にも周知し、私的利用や目的外利用を厳禁とする旨を理解させてください。 <プライバシー配慮を明記> 個人情報保護法への対応・お客様からの開示請求への対応を明文化してください。 ■テンプレートの利用メリット <無料で導入> 外注コストをかけずに社内のルール整備を進めることができます。 <Word形式で編集しやすい> 自社の業態や接客フロー、社内決裁ルールに合わせて文言や項目を調整しやすく、運用開始までをスムーズに進められます。 <目的別の運用ルール整備> 店舗内・電話・個別事案・外回り業務など、目的別に運用ルールを準備できます。

- 件

-

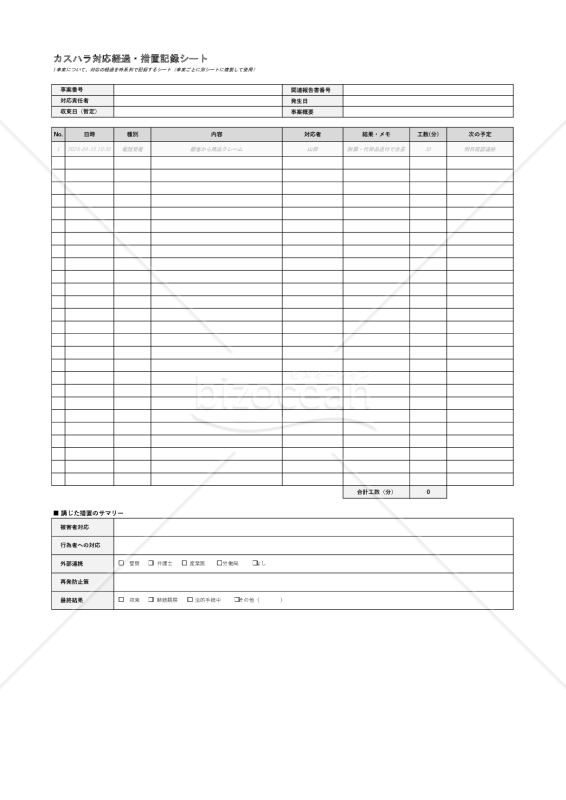

再来店や再連絡が続くカスタマーハラスメント事案について、対応の経過を時系列で記録する「カスハラ対応経過・措置記録シート」のテンプレートです。1つのカスハラ事案について、発生から収束までの経過を時系列で整理できる構成となっており、事案番号・関連報告書番号、対応責任者や事案概要、日時ごとの対応内容と結果、工数、講じた措置のサマリー(被害者対応・行為者対応・外部連携・再発防止策・最終結果)を、記録できます。 ■カスハラ対応経過・措置記録シートとは 1つの事案の発生から収束までを1枚のシートで一元管理する記録簿です。一次報告用の報告書とは役割が異なり、その後の電話・来店・弁護士相談といった動きを継続的に記録する様式です。 ■テンプレートの利用シーン <継続事案の経過管理> 執拗な反復クレームなど、対応が長期化する事案の全経過を残せます。 <弁護士・警察と連携する悪質事案> 時系列の記録がそのまま外部機関への説明資料になります。 <担当交代・引き継ぎ> 次の予定列まで含めて記録されているため、担当が替わっても対応が途切れません。 ■作成・利用時のポイント <事案番号と関連報告書を紐づける> 相談記録や懲戒手続き書類、労働局相談履歴などと照合できるようにしておくことが重要です。 <対応の都度その場で入力> 後でまとめて書くと抜けが生じるため、対応直後の入力を習慣にしましょう。 <外部連携と最終結果を明確化> 警察・弁護士・産業医・労働局などへの相談・通報の有無をチェックし、最終結果(収束・継続観察・法的手続中等)を記載することで、対応の妥当性や必要な追加措置の検討がしやすくなります。 ■テンプレートの利用メリット <経緯説明の手間を削減> 時系列が一覧で整理されるため、経営層や弁護士への説明資料を作り直す必要がなくなります。 <対応負荷の見える化> 工数列に対応時間を記録することで、事案ごとの負担を数値で把握し、人員配置の判断材料にできます。 <Excel形式で簡単にカスタマイズ・集計> 会社ロゴや社内ルールに合わせた文言修正、事案別シートの複製、合計工数の集計などが容易です。

- 件

再来店や再連絡が続くカスタマーハラスメント事案について、対応の経過を時系列で記録する「カスハラ対応経過・措置記録シート」のテンプレートです。1つのカスハラ事案について、発生から収束までの経過を時系列で整理できる構成となっており、事案番号・関連報告書番号、対応責任者や事案概要、日時ごとの対応内容と結果、工数、講じた措置のサマリー(被害者対応・行為者対応・外部連携・再発防止策・最終結果)を、記録できます。 ■カスハラ対応経過・措置記録シートとは 1つの事案の発生から収束までを1枚のシートで一元管理する記録簿です。一次報告用の報告書とは役割が異なり、その後の電話・来店・弁護士相談といった動きを継続的に記録する様式です。 ■テンプレートの利用シーン <継続事案の経過管理> 執拗な反復クレームなど、対応が長期化する事案の全経過を残せます。 <弁護士・警察と連携する悪質事案> 時系列の記録がそのまま外部機関への説明資料になります。 <担当交代・引き継ぎ> 次の予定列まで含めて記録されているため、担当が替わっても対応が途切れません。 ■作成・利用時のポイント <事案番号と関連報告書を紐づける> 相談記録や懲戒手続き書類、労働局相談履歴などと照合できるようにしておくことが重要です。 <対応の都度その場で入力> 後でまとめて書くと抜けが生じるため、対応直後の入力を習慣にしましょう。 <外部連携と最終結果を明確化> 警察・弁護士・産業医・労働局などへの相談・通報の有無をチェックし、最終結果(収束・継続観察・法的手続中等)を記載することで、対応の妥当性や必要な追加措置の検討がしやすくなります。 ■テンプレートの利用メリット <経緯説明の手間を削減> 時系列が一覧で整理されるため、経営層や弁護士への説明資料を作り直す必要がなくなります。 <対応負荷の見える化> 工数列に対応時間を記録することで、事案ごとの負担を数値で把握し、人員配置の判断材料にできます。 <Excel形式で簡単にカスタマイズ・集計> 会社ロゴや社内ルールに合わせた文言修正、事案別シートの複製、合計工数の集計などが容易です。

- 件

-

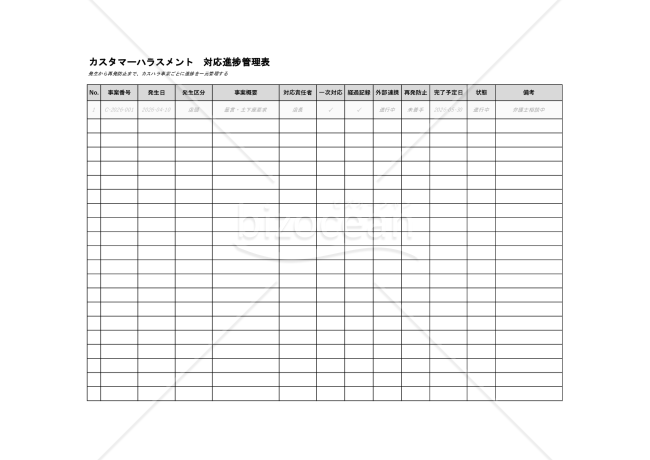

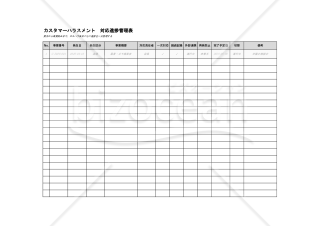

複数のカスタマーハラスメント事案の対応状況を一覧で俯瞰するための「カスハラ対応進捗管理表」のテンプレートです。事案番号・発生日・発生区分(店頭・電話など)・事案概要・対応責任者に、一次対応・経過記録・外部連携・再発防止の4項目の進捗チェックに加え、完了予定日・状態・備考を記載し、1行1事案で入力する構成です。COUNTIF関数による件数の自動集計シートと、進行中・保留などの記号を定義した凡例シートも付属しています。 ■カスハラ対応進捗管理表とは 顧客等による暴言・過度な要求・長時間の拘束などのカスタマーハラスメント事案について、企業がとった対応内容とその進捗を一元管理するための社内管理資料です。 ■テンプレートの利用シーン <複数事案を抱える店舗・コールセンター> 同時進行の事案を1つの表で管理し、対応漏れを防げます。 <月次の経営報告・労使共有> 集計シートの件数を報告資料に転用できます。 <専門家相談中の案件管理> 外部連携の工程列で、専門家対応中の事案を一目で追えます。 ■作成・利用時のポイント <発生区分を自社チャネルに合わせる> 店頭・電話・オンラインなど、自社の接点に応じて区分の選択肢を整えましょう。 <一次対応と経過記録を時系列で具体的に記載> 誰が、いつ、どのような対応を行ったかを「一次対応」「経過記録」欄に時系列で記載しておきましょう。 <ステータス状態の更新> 「進行中」「未着手」「保留」「完了」「クローズ」などのステータスは、社内で意味を共有したうえで、対応のたびに更新することが重要です。放置案件を早期に把握でき、管理者によるフォローにも役立ちます。 ■テンプレートの利用メリット <無料で始めるカスハラ対策> 無料ダウンロードで、記録・管理をすぐにスタートできます。 <Excel形式で編集がしやすい> 部署ごとの項目追加やレイアウト変更、自社の運用に合わせたカスタマイズが可能です。 <集計作業の負担を軽減> 件数が自動集計されるため、報告のたびに表を数え直す手間を減らせます。

- 件

複数のカスタマーハラスメント事案の対応状況を一覧で俯瞰するための「カスハラ対応進捗管理表」のテンプレートです。事案番号・発生日・発生区分(店頭・電話など)・事案概要・対応責任者に、一次対応・経過記録・外部連携・再発防止の4項目の進捗チェックに加え、完了予定日・状態・備考を記載し、1行1事案で入力する構成です。COUNTIF関数による件数の自動集計シートと、進行中・保留などの記号を定義した凡例シートも付属しています。 ■カスハラ対応進捗管理表とは 顧客等による暴言・過度な要求・長時間の拘束などのカスタマーハラスメント事案について、企業がとった対応内容とその進捗を一元管理するための社内管理資料です。 ■テンプレートの利用シーン <複数事案を抱える店舗・コールセンター> 同時進行の事案を1つの表で管理し、対応漏れを防げます。 <月次の経営報告・労使共有> 集計シートの件数を報告資料に転用できます。 <専門家相談中の案件管理> 外部連携の工程列で、専門家対応中の事案を一目で追えます。 ■作成・利用時のポイント <発生区分を自社チャネルに合わせる> 店頭・電話・オンラインなど、自社の接点に応じて区分の選択肢を整えましょう。 <一次対応と経過記録を時系列で具体的に記載> 誰が、いつ、どのような対応を行ったかを「一次対応」「経過記録」欄に時系列で記載しておきましょう。 <ステータス状態の更新> 「進行中」「未着手」「保留」「完了」「クローズ」などのステータスは、社内で意味を共有したうえで、対応のたびに更新することが重要です。放置案件を早期に把握でき、管理者によるフォローにも役立ちます。 ■テンプレートの利用メリット <無料で始めるカスハラ対策> 無料ダウンロードで、記録・管理をすぐにスタートできます。 <Excel形式で編集がしやすい> 部署ごとの項目追加やレイアウト変更、自社の運用に合わせたカスタマイズが可能です。 <集計作業の負担を軽減> 件数が自動集計されるため、報告のたびに表を数え直す手間を減らせます。

- 件

-

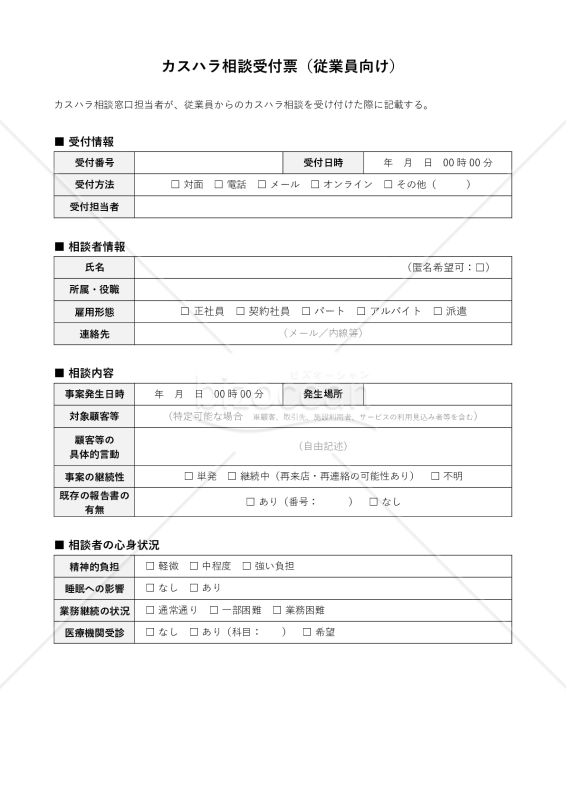

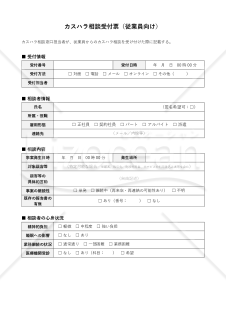

相談窓口の担当者が、従業員からのカスタマーハラスメント相談を受け付ける際に記入する「カスハラ相談受付票」のテンプレートです。受付情報、相談者情報、事案の発生状況、心身への影響、希望する対応、引継ぎ先までを順に整理でき、チェック欄と記入欄のバランスがよく、必要事項を確認しながら記録しやすい構成です。 ■カスハラ相談受付票とは 相談の初回受付内容を漏れなく記録し、その後の調査・対応につなぐための様式です。相談者の同意を得て記録し、プライバシーを厳守して保管する運用を前提としています。 ■テンプレートの利用シーン <相談窓口の開設準備> 窓口設置と同時に受付様式を整え、初回の相談から統一した記録を残すことができます。 <相談対応の標準化> 担当者が複数いる場合も同じ項目で聞き取れるため、対応品質のばらつきを抑えられます。 <産業医・弁護士への引き継ぎ> 相談者の心身状況や意向が整理されているため、専門家や関係部署との連携がスムーズです。 ■作成・利用時のポイント <顧客等の具体的言動を事実ベースで記録> 感情的な表現ではなく、発言内容や態度、回数・時間帯など事実に即した記載を心掛けることで、後日の事実関係調査や対応方針の検討がスムーズになります。 <従業員の心身状況・業務への影響を丁寧に確認> 精神的負担や睡眠障害、業務継続の困難さ、医療機関受診の有無を確認しておくことで、休務や配置転換、産業医面談等の要否判断に役立ちます。 <説明事項を必ず伝える> 守秘義務と不利益取扱い禁止の説明チェック欄を活用し、相談者の不安を最初に軽減できるようにしましょう。 <保管ルールを決めておく> 閲覧権限と保管期間を定めてから運用を開始すると安心です。 ■テンプレートの利用メリット <無料で導入> ダウンロード後すぐに、社内の相談受付体制の整備を開始できます。 <記録保管と後日検証に活用> 事後検証や再発防止策の見直し、社内教育資料への展開にも活用できます。 <Word形式で簡単に編集・更新> 自社の運用ルールや相談窓口体制に合わせて加筆・修正しやすく、法改正や社内フローの見直しがあった場合にも柔軟に更新できます。

- 件

相談窓口の担当者が、従業員からのカスタマーハラスメント相談を受け付ける際に記入する「カスハラ相談受付票」のテンプレートです。受付情報、相談者情報、事案の発生状況、心身への影響、希望する対応、引継ぎ先までを順に整理でき、チェック欄と記入欄のバランスがよく、必要事項を確認しながら記録しやすい構成です。 ■カスハラ相談受付票とは 相談の初回受付内容を漏れなく記録し、その後の調査・対応につなぐための様式です。相談者の同意を得て記録し、プライバシーを厳守して保管する運用を前提としています。 ■テンプレートの利用シーン <相談窓口の開設準備> 窓口設置と同時に受付様式を整え、初回の相談から統一した記録を残すことができます。 <相談対応の標準化> 担当者が複数いる場合も同じ項目で聞き取れるため、対応品質のばらつきを抑えられます。 <産業医・弁護士への引き継ぎ> 相談者の心身状況や意向が整理されているため、専門家や関係部署との連携がスムーズです。 ■作成・利用時のポイント <顧客等の具体的言動を事実ベースで記録> 感情的な表現ではなく、発言内容や態度、回数・時間帯など事実に即した記載を心掛けることで、後日の事実関係調査や対応方針の検討がスムーズになります。 <従業員の心身状況・業務への影響を丁寧に確認> 精神的負担や睡眠障害、業務継続の困難さ、医療機関受診の有無を確認しておくことで、休務や配置転換、産業医面談等の要否判断に役立ちます。 <説明事項を必ず伝える> 守秘義務と不利益取扱い禁止の説明チェック欄を活用し、相談者の不安を最初に軽減できるようにしましょう。 <保管ルールを決めておく> 閲覧権限と保管期間を定めてから運用を開始すると安心です。 ■テンプレートの利用メリット <無料で導入> ダウンロード後すぐに、社内の相談受付体制の整備を開始できます。 <記録保管と後日検証に活用> 事後検証や再発防止策の見直し、社内教育資料への展開にも活用できます。 <Word形式で簡単に編集・更新> 自社の運用ルールや相談窓口体制に合わせて加筆・修正しやすく、法改正や社内フローの見直しがあった場合にも柔軟に更新できます。

- 件

-

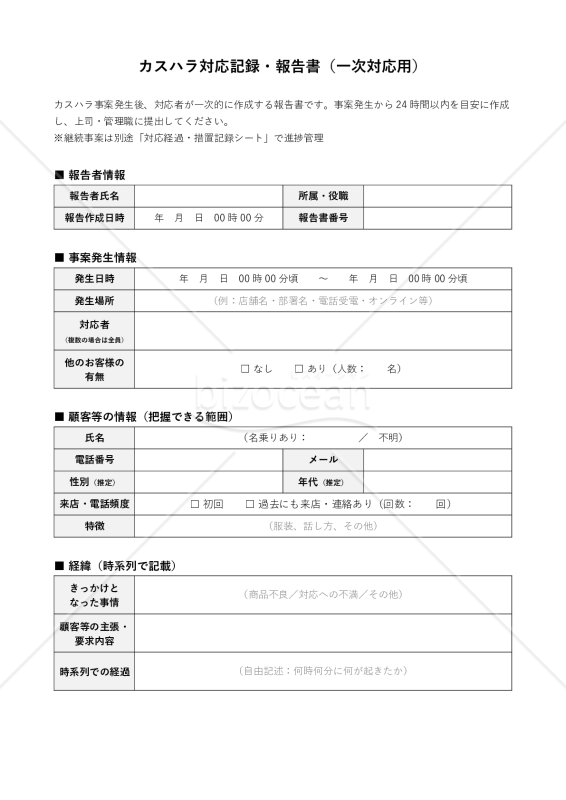

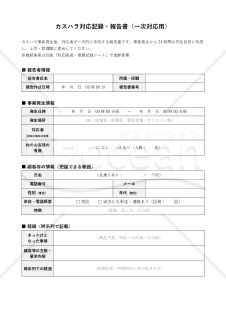

カスタマーハラスメント事案の発生後に、一次対応した従業員が作成する社内用の報告テンプレートです。報告者・発生日時・発生場所、把握できる範囲の顧客情報、きっかけと時系列の経緯、暴言・土下座要求・SNS拡散をちらつかせた要求など11の行為類型チェック、対応者交代・管理職介入・警察通報の有無、録音・録画等の証拠、対応者の心身状況、カスハラ該当性の判断などで構成されています。 ■カスハラ対応記録・報告書とは カスタマーハラスメント事案が発生した直後に、一次対応者が事実関係を時系列で整理し、上司や管理職へ共有するための社内文書です。厚生労働省はカスタマーハラスメント対策として、企業が具体的な対応方法や社内ルールを整えることを重視しており、初動記録の整備はその基礎になります。 ■テンプレートの利用シーン <店舗・窓口での迷惑行為発生時> 暴言、大声、長時間拘束、過度な要求などが生じた際に、現場担当者が事実を速やかに残す場面で活用できます。 <電話・メール・オンライン対応後の報告時> 非対面のやり取りでも、発言内容や対応経過、録音・スクリーンショットの有無を整理して報告する用途に適しています。 <再発防止や上位判断の材料整理時> 管理職介入、警察・弁護士への相談要否、継続対応の要否を判断する前提資料として使いやすい構成です。 ■作成・利用時のポイント <発言はできるだけ原文のまま記録> 要約せず具体的な言葉で残すと、後の事実確認や該当性判断に役立ちます。 <一次対応後できるだけ早く作成> 時系列や発言内容は時間が経つほど曖昧になりやすいため、事案発生後24時間以内を目安に作成する運用が実務的です。 <判断に迷ったら保留に> 該当性の判断欄には保留の選択肢があるため、無理に断定せず管理職へ引き継ぎましょう。 ■テンプレートの利用メリット <記録の抜け漏れを防止> チェック式の行為類型と経緯欄で、興奮や動揺が残る状況でも必要事項を落ち着いて記録できます。 <無料で導入> 制作コストを抑えつつ運用を開始できます。 <Word形式で自社運用に合わせやすい> 社内ルールや運用フローに合わせて文言や項目を編集しやすく、各部門で使いやすい形に整えられます。

- 件

カスタマーハラスメント事案の発生後に、一次対応した従業員が作成する社内用の報告テンプレートです。報告者・発生日時・発生場所、把握できる範囲の顧客情報、きっかけと時系列の経緯、暴言・土下座要求・SNS拡散をちらつかせた要求など11の行為類型チェック、対応者交代・管理職介入・警察通報の有無、録音・録画等の証拠、対応者の心身状況、カスハラ該当性の判断などで構成されています。 ■カスハラ対応記録・報告書とは カスタマーハラスメント事案が発生した直後に、一次対応者が事実関係を時系列で整理し、上司や管理職へ共有するための社内文書です。厚生労働省はカスタマーハラスメント対策として、企業が具体的な対応方法や社内ルールを整えることを重視しており、初動記録の整備はその基礎になります。 ■テンプレートの利用シーン <店舗・窓口での迷惑行為発生時> 暴言、大声、長時間拘束、過度な要求などが生じた際に、現場担当者が事実を速やかに残す場面で活用できます。 <電話・メール・オンライン対応後の報告時> 非対面のやり取りでも、発言内容や対応経過、録音・スクリーンショットの有無を整理して報告する用途に適しています。 <再発防止や上位判断の材料整理時> 管理職介入、警察・弁護士への相談要否、継続対応の要否を判断する前提資料として使いやすい構成です。 ■作成・利用時のポイント <発言はできるだけ原文のまま記録> 要約せず具体的な言葉で残すと、後の事実確認や該当性判断に役立ちます。 <一次対応後できるだけ早く作成> 時系列や発言内容は時間が経つほど曖昧になりやすいため、事案発生後24時間以内を目安に作成する運用が実務的です。 <判断に迷ったら保留に> 該当性の判断欄には保留の選択肢があるため、無理に断定せず管理職へ引き継ぎましょう。 ■テンプレートの利用メリット <記録の抜け漏れを防止> チェック式の行為類型と経緯欄で、興奮や動揺が残る状況でも必要事項を落ち着いて記録できます。 <無料で導入> 制作コストを抑えつつ運用を開始できます。 <Word形式で自社運用に合わせやすい> 社内ルールや運用フローに合わせて文言や項目を編集しやすく、各部門で使いやすい形に整えられます。

- 件

-

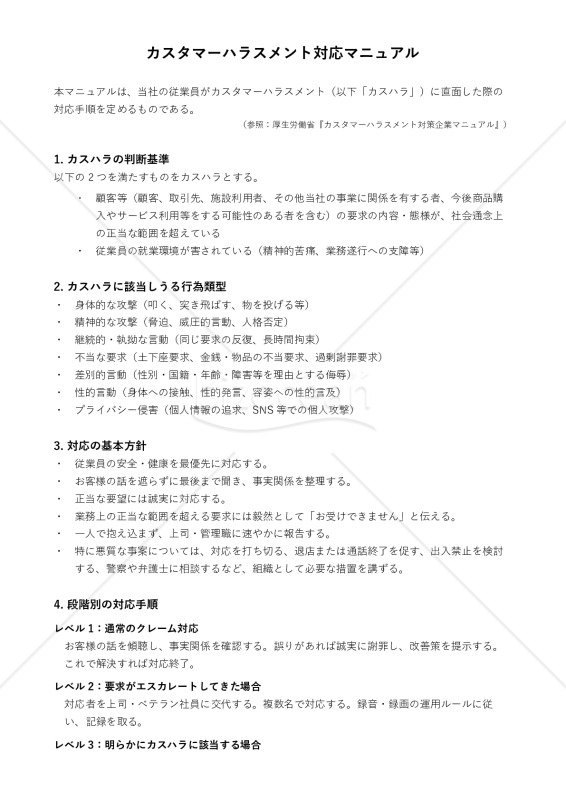

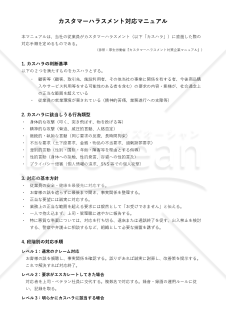

現場の従業員がカスタマーハラスメントに直面した際の行動手順を定める「カスハラ対応マニュアル」のテンプレートです。判断基準(要求の妥当性と就業環境への支障の2要件)、身体的攻撃から性的言動・プライバシー侵害まで7つの行為類型、通常クレームから警察通報までのレベル1〜4の段階別対応手順、暴言・土下座要求・長時間拘束・SNS攻撃の場面別の具体的な受け答え例、報告・記録のルール、相談窓口を収録しています。 ■カスハラ対応マニュアルとは 顧客や取引先等からの社会通念上許容される範囲を超えた言動によって、従業員の就業環境が害される事態に備え、企業としての判断基準と対応手順を定める社内文書です。厚生労働省の企業マニュアルでも、事前準備、相談体制、対応方法、従業員保護、再発防止を一体で整備することが重要とされています。 ■テンプレートの利用シーン <社内の基本方針を明文化> 方針・相談窓口と合わせて、講ずべき措置の中核となる手順書を準備できます。 <新人・アルバイトの研修> 場面別の対応例を教材として、接客開始前のトレーニングに使えます。 <店舗・コールセンターへの配布> 現場に常備し、判断に迷った際の参照先として機能します。 ■作成・利用時のポイント <正当なクレームとの区別を明確に> 要求内容の妥当性と、手段・態様が社会通念上相当かを分けて判断できるように定義づけることが重要です。 <一人で対応させない体制を入れる> 悪質化のおそれがある場面では、上司への即時報告、複数名対応、警察・弁護士連携の基準を明記しておくと実務で機能しやすくなります。 <相談者保護のルールを明示> 相談者のプライバシー保護と、相談や事実確認協力を理由とする不利益取扱いの禁止は、マニュアル内で明確にしておく必要があります。 ■テンプレートの利用メリット <現場判断のばらつきを解消> レベル別の手順と具体的なフレーズが示されているため、担当者による対応の差を減らせます。 <無料で導入しやすい> 作成コストを抑えながら、社内のカスハラ対策整備をすぐに始められます。 <Word形式で簡単編集> 自社の業種、対応フロー、相談窓口、記録様式などに合わせて柔軟に修正できます。

- 件

現場の従業員がカスタマーハラスメントに直面した際の行動手順を定める「カスハラ対応マニュアル」のテンプレートです。判断基準(要求の妥当性と就業環境への支障の2要件)、身体的攻撃から性的言動・プライバシー侵害まで7つの行為類型、通常クレームから警察通報までのレベル1〜4の段階別対応手順、暴言・土下座要求・長時間拘束・SNS攻撃の場面別の具体的な受け答え例、報告・記録のルール、相談窓口を収録しています。 ■カスハラ対応マニュアルとは 顧客や取引先等からの社会通念上許容される範囲を超えた言動によって、従業員の就業環境が害される事態に備え、企業としての判断基準と対応手順を定める社内文書です。厚生労働省の企業マニュアルでも、事前準備、相談体制、対応方法、従業員保護、再発防止を一体で整備することが重要とされています。 ■テンプレートの利用シーン <社内の基本方針を明文化> 方針・相談窓口と合わせて、講ずべき措置の中核となる手順書を準備できます。 <新人・アルバイトの研修> 場面別の対応例を教材として、接客開始前のトレーニングに使えます。 <店舗・コールセンターへの配布> 現場に常備し、判断に迷った際の参照先として機能します。 ■作成・利用時のポイント <正当なクレームとの区別を明確に> 要求内容の妥当性と、手段・態様が社会通念上相当かを分けて判断できるように定義づけることが重要です。 <一人で対応させない体制を入れる> 悪質化のおそれがある場面では、上司への即時報告、複数名対応、警察・弁護士連携の基準を明記しておくと実務で機能しやすくなります。 <相談者保護のルールを明示> 相談者のプライバシー保護と、相談や事実確認協力を理由とする不利益取扱いの禁止は、マニュアル内で明確にしておく必要があります。 ■テンプレートの利用メリット <現場判断のばらつきを解消> レベル別の手順と具体的なフレーズが示されているため、担当者による対応の差を減らせます。 <無料で導入しやすい> 作成コストを抑えながら、社内のカスハラ対策整備をすぐに始められます。 <Word形式で簡単編集> 自社の業種、対応フロー、相談窓口、記録様式などに合わせて柔軟に修正できます。

- 件

-

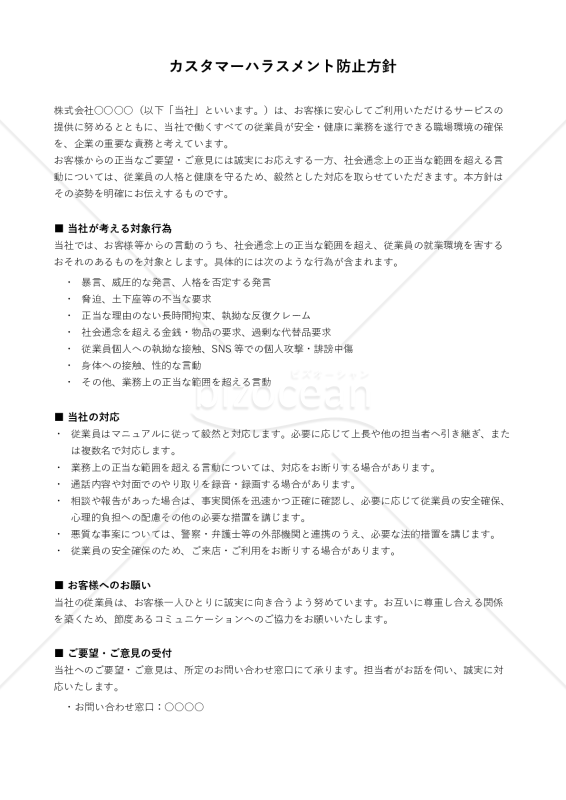

顧客や取引先に向けて、カスタマーハラスメントを許容しない姿勢を表明するための「カスタマーハラスメント防止方針」の対外公表用テンプレートです。暴言・土下座等の不当な要求・長時間拘束・SNSでの誹謗中傷・性的な言動といった対象行為の例示、対応者の交代や録音・録画、法的措置を含む対応、お客様へのお願い、ご意見の受付窓口までを顧客向けの丁寧な文体でまとめています。 ■カスタマーハラスメント防止方針(対外公表用)とは カスハラへの対応姿勢を顧客等へ公表する文書です。社内規程とは異なり、敬語を用いた対外向けの文体で「お客様へのお願い」を含み、公式サイトや店頭掲示で利用しやすい体裁を想定しています。 ■テンプレートの利用シーン <公式サイト・店頭掲示での公表> 従業員保護と適正なサービス提供の両立を図りたい場面で活用できます。 <カスハラ対策の初期整備> 社内マニュアルや相談体制の整備に先立ち、まずは対外向け方針を定めて企業姿勢を明文化したい場合に適しています。 <クレーム対応の線引きを明確にしたいとき> 正当な要望と不当・悪質な言動を区別し、対応中止、複数名対応、外部機関連携などの考え方を示したい場合に役立ちます。 ■作成・利用時のポイント <行為例を業態に合わせて調整> 自社の接客チャネルで起きやすい行為に絞ると伝わりやすくなります。 <相談窓口や対応手順を整合させる> 公表文に記載するお問い合わせ窓口、録音・録画の有無、引継ぎ方法、外部機関連携の方針は、社内運用と矛盾しない内容にすることが重要です。 <不利益取扱い防止や安全配慮も意識> 相談対応や事実確認を行う際は、従業員保護、心理的負担への配慮、相談等を理由とする不利益取扱いの防止といった視点も社内体制として確保することが重要です。 ■テンプレートの利用メリット <現場対応の後ろ盾になる> 会社としての公表方針を示すことで、現場の従業員が対応中止や引継ぎを判断しやすくなります。 <Word形式で編集しやすい> 自社名、窓口、制定日、代表者名などを実情に合わせて調整できます。 <例文付きで作成がスムーズ> 記載例を参考にしながら作成できるため、文案作成の手間を減らし、担当者の負担軽減や業務効率化につながります。

- 件

顧客や取引先に向けて、カスタマーハラスメントを許容しない姿勢を表明するための「カスタマーハラスメント防止方針」の対外公表用テンプレートです。暴言・土下座等の不当な要求・長時間拘束・SNSでの誹謗中傷・性的な言動といった対象行為の例示、対応者の交代や録音・録画、法的措置を含む対応、お客様へのお願い、ご意見の受付窓口までを顧客向けの丁寧な文体でまとめています。 ■カスタマーハラスメント防止方針(対外公表用)とは カスハラへの対応姿勢を顧客等へ公表する文書です。社内規程とは異なり、敬語を用いた対外向けの文体で「お客様へのお願い」を含み、公式サイトや店頭掲示で利用しやすい体裁を想定しています。 ■テンプレートの利用シーン <公式サイト・店頭掲示での公表> 従業員保護と適正なサービス提供の両立を図りたい場面で活用できます。 <カスハラ対策の初期整備> 社内マニュアルや相談体制の整備に先立ち、まずは対外向け方針を定めて企業姿勢を明文化したい場合に適しています。 <クレーム対応の線引きを明確にしたいとき> 正当な要望と不当・悪質な言動を区別し、対応中止、複数名対応、外部機関連携などの考え方を示したい場合に役立ちます。 ■作成・利用時のポイント <行為例を業態に合わせて調整> 自社の接客チャネルで起きやすい行為に絞ると伝わりやすくなります。 <相談窓口や対応手順を整合させる> 公表文に記載するお問い合わせ窓口、録音・録画の有無、引継ぎ方法、外部機関連携の方針は、社内運用と矛盾しない内容にすることが重要です。 <不利益取扱い防止や安全配慮も意識> 相談対応や事実確認を行う際は、従業員保護、心理的負担への配慮、相談等を理由とする不利益取扱いの防止といった視点も社内体制として確保することが重要です。 ■テンプレートの利用メリット <現場対応の後ろ盾になる> 会社としての公表方針を示すことで、現場の従業員が対応中止や引継ぎを判断しやすくなります。 <Word形式で編集しやすい> 自社名、窓口、制定日、代表者名などを実情に合わせて調整できます。 <例文付きで作成がスムーズ> 記載例を参考にしながら作成できるため、文案作成の手間を減らし、担当者の負担軽減や業務効率化につながります。

- 件

-

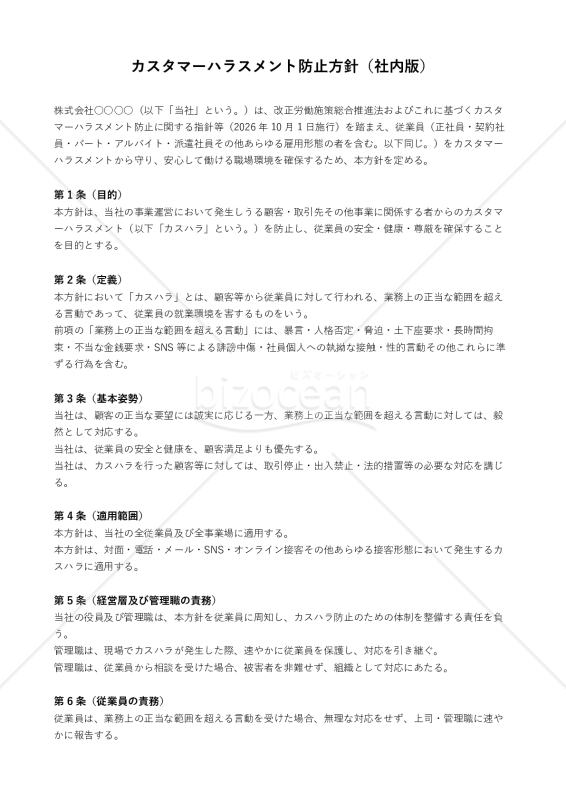

顧客等からの著しい迷惑行為、いわゆるカスタマーハラスメントへの対応を社内方針として明文化するための「カスタマーハラスメント防止方針」です。基本姿勢、適用範囲、相談体制、不利益取扱いの禁止、教育研修、外部機関との連携まで整理しやすい構成となっています。 ■カスタマーハラスメント防止方針とは 顧客等の業務上の正当な範囲を超える言動から従業員を守るため、会社の対応姿勢と体制を定める社内文書です。厚生労働省の指針では、事業主の方針の明確化と周知が講ずべき措置の柱とされており、本方針はその中核です。 ■テンプレートの利用シーン <社内方針を新たに整備する際に> 自社の基本姿勢や対応原則を明文化し、全従業員へ周知する場面で活用できます。 <相談窓口や対応体制を見直す際に> 相談受付、管理職の引継ぎ、記録保管、外部機関連携まで含めた運用ルールの土台づくりに役立ちます。 <店舗・窓口・電話・SNS対応を統一したい際に> 対面だけでなく、電話、メール、SNS等も対象に含めた社内ルールを整理し、現場ごとの対応差を抑えられます。 ■作成・利用時のポイント <定義は法令・指針に沿って記載> カスハラの定義は、顧客等の言動、社会通念上許容される範囲超過、就業環境の害という要素を踏まえて記載することが重要です。 <相談体制と不利益取扱い禁止を明確化> 相談窓口の周知、担当者の対応力確保、相談者のプライバシー保護、不利益取扱いの禁止は、方針本文でも明示しておくと実効性が高まります。 <悪質事案への対応方針を具体化> 警察や弁護士との連携、出入禁止や取引停止の判断基準、記録保存の方法などを自社実態に合わせて補うと運用しやすくなります。 ■テンプレートの利用メリット <方針起草の検討漏れを防止> 義務化で求められる措置が14条に整理されているため、起草時の抜け漏れを防げます。 <無料で導入しやすい> 費用をかけずに社内文書の整備を始められます。 <Word形式で簡単編集> 部署名、相談窓口、エスカレーションルート、適用範囲などを自社の運用に合わせて修正可能です。

- 件

顧客等からの著しい迷惑行為、いわゆるカスタマーハラスメントへの対応を社内方針として明文化するための「カスタマーハラスメント防止方針」です。基本姿勢、適用範囲、相談体制、不利益取扱いの禁止、教育研修、外部機関との連携まで整理しやすい構成となっています。 ■カスタマーハラスメント防止方針とは 顧客等の業務上の正当な範囲を超える言動から従業員を守るため、会社の対応姿勢と体制を定める社内文書です。厚生労働省の指針では、事業主の方針の明確化と周知が講ずべき措置の柱とされており、本方針はその中核です。 ■テンプレートの利用シーン <社内方針を新たに整備する際に> 自社の基本姿勢や対応原則を明文化し、全従業員へ周知する場面で活用できます。 <相談窓口や対応体制を見直す際に> 相談受付、管理職の引継ぎ、記録保管、外部機関連携まで含めた運用ルールの土台づくりに役立ちます。 <店舗・窓口・電話・SNS対応を統一したい際に> 対面だけでなく、電話、メール、SNS等も対象に含めた社内ルールを整理し、現場ごとの対応差を抑えられます。 ■作成・利用時のポイント <定義は法令・指針に沿って記載> カスハラの定義は、顧客等の言動、社会通念上許容される範囲超過、就業環境の害という要素を踏まえて記載することが重要です。 <相談体制と不利益取扱い禁止を明確化> 相談窓口の周知、担当者の対応力確保、相談者のプライバシー保護、不利益取扱いの禁止は、方針本文でも明示しておくと実効性が高まります。 <悪質事案への対応方針を具体化> 警察や弁護士との連携、出入禁止や取引停止の判断基準、記録保存の方法などを自社実態に合わせて補うと運用しやすくなります。 ■テンプレートの利用メリット <方針起草の検討漏れを防止> 義務化で求められる措置が14条に整理されているため、起草時の抜け漏れを防げます。 <無料で導入しやすい> 費用をかけずに社内文書の整備を始められます。 <Word形式で簡単編集> 部署名、相談窓口、エスカレーションルート、適用範囲などを自社の運用に合わせて修正可能です。

- 件

-

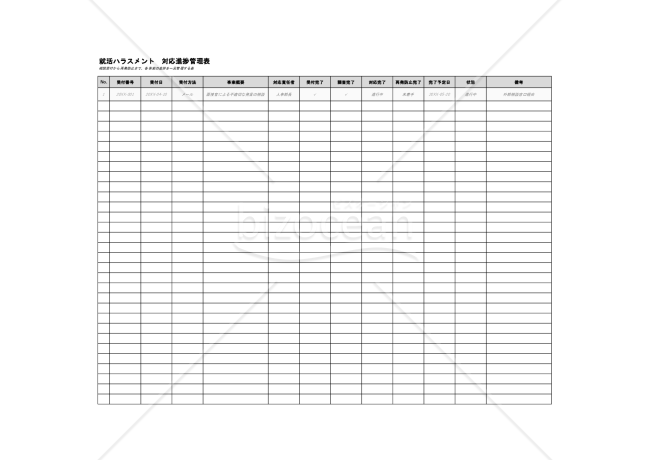

就活ハラスメントに関する相談・事案対応の進捗を一元管理するための「対応進捗管理表」テンプレートです。受付番号・受付日・受付方法・事案概要・対応責任者に加え、受付完了・調査完了・対応完了・再発防止完了の4工程のチェック欄、完了予定日、状態、備考を1行1事案で入力していく構成です。 ■対応進捗管理表とは ハラスメント相談の受付から調査・対応・再発防止までの経過を、事案ごとに1行で記録する管理簿です。厚生労働省の指針における対応の考え方を踏まえ、工程の見える化に役立つ書式です。 ■テンプレートの利用シーン <相談窓口の運用開始時> 窓口設置と同時に管理簿を用意し、初回の相談から記録を残せます。 <人事部内での進捗共有> 状態列で絞り込めば、対応が停滞している事案を会議で迅速に確認できます。 <複数事案を一覧で横断管理> 年度や採用シーズンごとに多数の相談が発生した際でも、受付番号ごとに一覧管理できるため、優先順位の整理や対応計画の見直しがしやすくなります。 ■作成・利用時のポイント <受付番号のルールを決めておく> 年度+連番など採番ルールを統一すると、調査記録票など他の書式と紐づけやすくなります。 <対応責任者と完了予定日を明確に設定> 「誰がいつまでに何を行うか」が明確になり、対応の長期化や責任の所在不明を防ぎます。 <アクセス権限の限定> 相談者・行為者等のプライバシー保護のため、閲覧権限を必要最小限の担当者に限定して運用しましょう。 ■テンプレートの利用メリット <対応漏れ・放置の防止> 4工程のチェック欄と完了予定日で各事案の停滞が一目で分かるため、対応漏れを未然に防げます。 <報告作業の負担を軽減> 件数が自動集計されるため、報告のたびに手作業で数え直す手間がなくなります。 <Excel形式で簡単編集> 項目追加や文言修正がしやすく、自社の就業規則や相談窓口の運用に合わせて柔軟にカスタマイズできます。

- 件

就活ハラスメントに関する相談・事案対応の進捗を一元管理するための「対応進捗管理表」テンプレートです。受付番号・受付日・受付方法・事案概要・対応責任者に加え、受付完了・調査完了・対応完了・再発防止完了の4工程のチェック欄、完了予定日、状態、備考を1行1事案で入力していく構成です。 ■対応進捗管理表とは ハラスメント相談の受付から調査・対応・再発防止までの経過を、事案ごとに1行で記録する管理簿です。厚生労働省の指針における対応の考え方を踏まえ、工程の見える化に役立つ書式です。 ■テンプレートの利用シーン <相談窓口の運用開始時> 窓口設置と同時に管理簿を用意し、初回の相談から記録を残せます。 <人事部内での進捗共有> 状態列で絞り込めば、対応が停滞している事案を会議で迅速に確認できます。 <複数事案を一覧で横断管理> 年度や採用シーズンごとに多数の相談が発生した際でも、受付番号ごとに一覧管理できるため、優先順位の整理や対応計画の見直しがしやすくなります。 ■作成・利用時のポイント <受付番号のルールを決めておく> 年度+連番など採番ルールを統一すると、調査記録票など他の書式と紐づけやすくなります。 <対応責任者と完了予定日を明確に設定> 「誰がいつまでに何を行うか」が明確になり、対応の長期化や責任の所在不明を防ぎます。 <アクセス権限の限定> 相談者・行為者等のプライバシー保護のため、閲覧権限を必要最小限の担当者に限定して運用しましょう。 ■テンプレートの利用メリット <対応漏れ・放置の防止> 4工程のチェック欄と完了予定日で各事案の停滞が一目で分かるため、対応漏れを未然に防げます。 <報告作業の負担を軽減> 件数が自動集計されるため、報告のたびに手作業で数え直す手間がなくなります。 <Excel形式で簡単編集> 項目追加や文言修正がしやすく、自社の就業規則や相談窓口の運用に合わせて柔軟にカスタマイズできます。

- 件

-

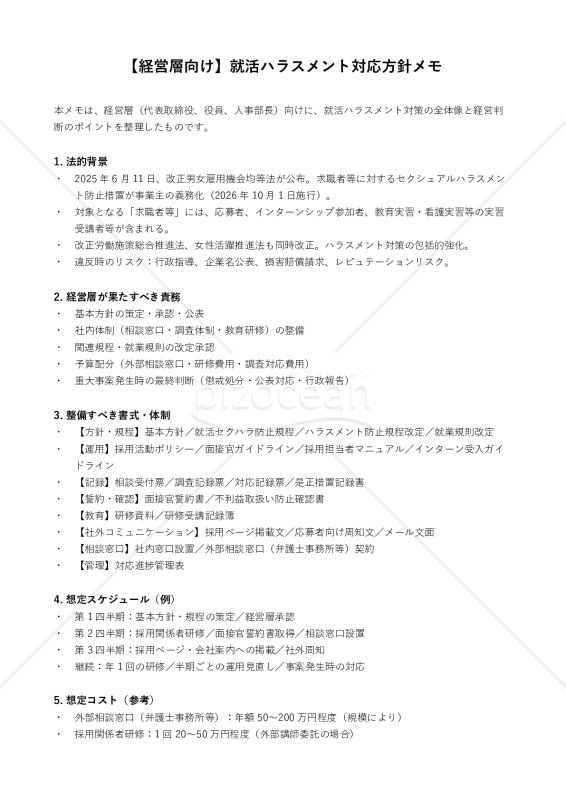

役員会や経営会議での意思決定に使える「経営層向け対応方針メモ」のテンプレートです。求職者、インターンシップ参加者、教育実習・看護実習等の実習受講者などに対するセクシュアルハラスメント防止措置の整備に向け、経営層が判断すべき方針、体制整備、規程改定、相談対応の要点を整理できます。 ■経営層向け対応方針メモとは 就活ハラスメント対策の全体像と経営判断のポイントを1つにまとめた社内検討資料です。行政対応や社会的信用低下等のリスクを踏まえ、予算配分や体制整備の意思決定を後押しします。 ■テンプレートの利用シーン <役員会・経営会議への上申> 人事部門が対策の必要性や想定コストを説明する際の骨子として活用できます。 <年度計画・予算編成の検討> 研修費や外部窓口費用の目安をもとに、リソース配分を検討できます。 <重大事案発生時の初動確認> 被害者保護や外部調査委託など、判断の優先順位を確認する資料としても活用できます。 ■作成・利用時のポイント <相談体制と周知方法を具体化> 相談窓口の設置だけでなく、求職者等への周知、担当者が適切に対応できる体制づくりまで落とし込む必要があります。 <費用欄は自社見積りに更新> 記載の金額はあくまで目安のため、自社の規模に応じた見積りへ更新しましょう。 <スケジュールを施行日から逆算> 四半期ごとの例示を参考に、自社の採用計画へ合わせて調整しましょう。 ■テンプレートの利用メリット <経営判断のスピード向上> 責務・体制・費用・スケジュールが1枚に整理されているため、意思決定までの検討時間を短縮できます。 <無料ダウンロードですぐに着手> 法改正対応に向けた社内準備を、コストを抑えて迅速に開始できます。 <Word形式で自社向けに編集可能> 自社の採用体制や承認フロー、規程運用に合わせて加筆・修正しやすく、社内資料や会議資料にも転用しやすい形式です。

- 件

役員会や経営会議での意思決定に使える「経営層向け対応方針メモ」のテンプレートです。求職者、インターンシップ参加者、教育実習・看護実習等の実習受講者などに対するセクシュアルハラスメント防止措置の整備に向け、経営層が判断すべき方針、体制整備、規程改定、相談対応の要点を整理できます。 ■経営層向け対応方針メモとは 就活ハラスメント対策の全体像と経営判断のポイントを1つにまとめた社内検討資料です。行政対応や社会的信用低下等のリスクを踏まえ、予算配分や体制整備の意思決定を後押しします。 ■テンプレートの利用シーン <役員会・経営会議への上申> 人事部門が対策の必要性や想定コストを説明する際の骨子として活用できます。 <年度計画・予算編成の検討> 研修費や外部窓口費用の目安をもとに、リソース配分を検討できます。 <重大事案発生時の初動確認> 被害者保護や外部調査委託など、判断の優先順位を確認する資料としても活用できます。 ■作成・利用時のポイント <相談体制と周知方法を具体化> 相談窓口の設置だけでなく、求職者等への周知、担当者が適切に対応できる体制づくりまで落とし込む必要があります。 <費用欄は自社見積りに更新> 記載の金額はあくまで目安のため、自社の規模に応じた見積りへ更新しましょう。 <スケジュールを施行日から逆算> 四半期ごとの例示を参考に、自社の採用計画へ合わせて調整しましょう。 ■テンプレートの利用メリット <経営判断のスピード向上> 責務・体制・費用・スケジュールが1枚に整理されているため、意思決定までの検討時間を短縮できます。 <無料ダウンロードですぐに着手> 法改正対応に向けた社内準備を、コストを抑えて迅速に開始できます。 <Word形式で自社向けに編集可能> 自社の採用体制や承認フロー、規程運用に合わせて加筆・修正しやすく、社内資料や会議資料にも転用しやすい形式です。

- 件

-

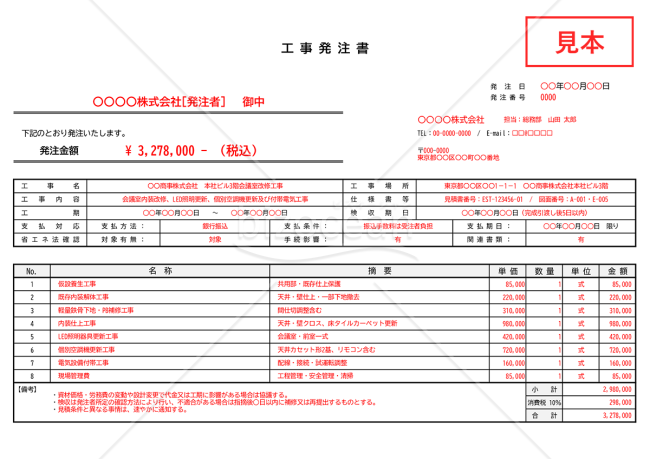

工事の内容や条件を正確に伝え、発注業務をスムーズに進めるための「工事発注書」です。工事名や工事場所、工期、支払条件など、工事発注に必要な項目を一覧で管理でき、社内外での情報共有にも役立ちます。 ■工事発注書とは 工事の内容や条件を発注者と受注者の間で確認し合うためのビジネス文書であり、工事請負契約の前提となる基本的な発注書式です。発注者が「どの工事を、どこで、いつまでに、いくらで、どのような支払条件で行ってほしいのか」を書面で明示し、口頭のやり取りだけでは曖昧になりがちなポイントを整理・記録する役割を持ちます。 ■テンプレートの利用シーン <設備工事や改修工事の発注時> オフィスの内装工事や設備更新、修繕工事などを外部業者へ依頼する際の発注書として利用できます。 <建設・リフォーム工事の管理> 建築工事やリフォーム工事などで、工事内容や工期、支払条件を整理した発注書として活用できます。 ■作成・利用時のポイント <工事内容を具体的に記載> 工事名だけでなく、施工範囲や仕様書、図面番号なども記載しておくことで、発注内容をより明確に伝えられます。 <工期や支払条件を明確に> 着工日・完了予定日、検収日、支払方法や支払期限などを具体的に記載し、双方で条件を共有しましょう。 <添付資料との整合性を確認> 見積書や仕様書、図面などの関連資料がある場合は、発注書の内容と一致しているかを確認してから発行することが重要です。 ■テンプレートの利用メリット <見本付きで簡単に作成> 入力例を参考に、初めて工事発注書を作成する方でもスムーズに利用できます。 <Excel形式で自由に編集・再利用> 案件ごとに複製して利用できるほか、自社独自の項目を追加するなど柔軟なカスタマイズが可能です。 <ゼロから作成する負担がない> 工事発注書をゼロから設計・作成する負担を軽減できます。

- 件

工事の内容や条件を正確に伝え、発注業務をスムーズに進めるための「工事発注書」です。工事名や工事場所、工期、支払条件など、工事発注に必要な項目を一覧で管理でき、社内外での情報共有にも役立ちます。 ■工事発注書とは 工事の内容や条件を発注者と受注者の間で確認し合うためのビジネス文書であり、工事請負契約の前提となる基本的な発注書式です。発注者が「どの工事を、どこで、いつまでに、いくらで、どのような支払条件で行ってほしいのか」を書面で明示し、口頭のやり取りだけでは曖昧になりがちなポイントを整理・記録する役割を持ちます。 ■テンプレートの利用シーン <設備工事や改修工事の発注時> オフィスの内装工事や設備更新、修繕工事などを外部業者へ依頼する際の発注書として利用できます。 <建設・リフォーム工事の管理> 建築工事やリフォーム工事などで、工事内容や工期、支払条件を整理した発注書として活用できます。 ■作成・利用時のポイント <工事内容を具体的に記載> 工事名だけでなく、施工範囲や仕様書、図面番号なども記載しておくことで、発注内容をより明確に伝えられます。 <工期や支払条件を明確に> 着工日・完了予定日、検収日、支払方法や支払期限などを具体的に記載し、双方で条件を共有しましょう。 <添付資料との整合性を確認> 見積書や仕様書、図面などの関連資料がある場合は、発注書の内容と一致しているかを確認してから発行することが重要です。 ■テンプレートの利用メリット <見本付きで簡単に作成> 入力例を参考に、初めて工事発注書を作成する方でもスムーズに利用できます。 <Excel形式で自由に編集・再利用> 案件ごとに複製して利用できるほか、自社独自の項目を追加するなど柔軟なカスタマイズが可能です。 <ゼロから作成する負担がない> 工事発注書をゼロから設計・作成する負担を軽減できます。

- 件

-

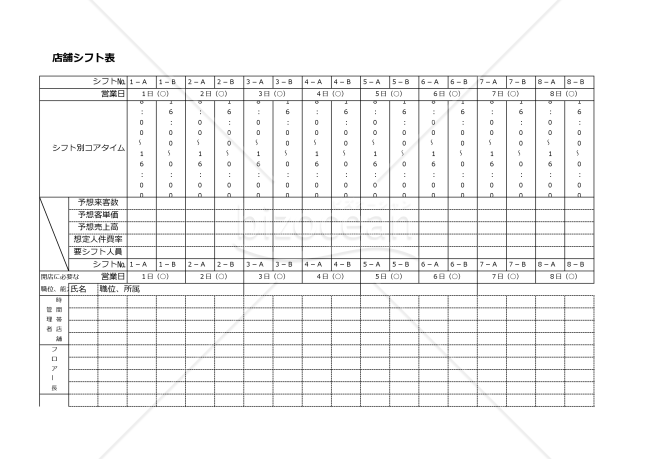

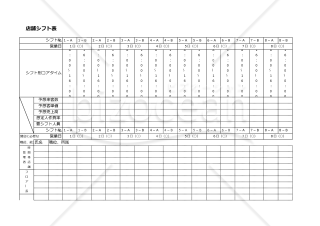

月間の営業日ごとに、シフト番号(A・B)と時間帯、来客予測や人件費の情報まで一括して整理できる「店舗シフト表」です。シフトNo.ごとにコアタイムを固定し、日別に予想来客数・客単価・売上高、想定人件費率や要シフト人員などを一覧で確認できる構成になっているため、売上見込みと人員配置をあわせて検討できます。 ■店舗シフト表とは 各店舗の営業日ごとに担当者の配置時間帯、必要人員、職位別の配置状況などを一覧で管理するための帳票です。労働時間の把握や休日・深夜業の状況を見える化することで、厚生労働省が示す労働時間等見直しガイドラインに沿った勤務管理を行う際の基礎資料にもなります。 ■テンプレートの利用シーン <月間シフトの作成に> 1日から末日まで、時間帯別に従業員の勤務を割り当てる際に使え、月全体の人員配置を見渡せます。 <人件費の管理に> 予想売上高と想定人件費率から、組んだシフトの人件費が見合うかを確認でき、過剰な人件費を抑えられます。 <繁忙期の人員調整に> 予想来客数に応じて必要人員を調整し、忙しい日と落ち着いた日の人手の過不足を抑えられます。 ■作成・利用時のポイント <コアタイムを設定> 時間帯ごとのシフト区分を決め、勤務を割り当てやすくします。 <売上見込みを入力> 予想来客数・客単価・売上高を入れ、想定人件費率の目安を確認します。 <役割別に配置> 店舗管理者・調理・接客など、役割や能力に応じて人員を配置します。 ■テンプレートの利用メリット <無料で今すぐ使える> 数値を入れ替えるだけで翌月以降も繰り返し使え、毎月の作成負担を抑えられます。 <シフト管理業務を短縮> 売上と人員の関係を見える化でき、共有にも便利です。 <Excel形式で簡単にカスタマイズ> 自社の店舗数や営業時間に合わせた編集が容易です。

- 件

月間の営業日ごとに、シフト番号(A・B)と時間帯、来客予測や人件費の情報まで一括して整理できる「店舗シフト表」です。シフトNo.ごとにコアタイムを固定し、日別に予想来客数・客単価・売上高、想定人件費率や要シフト人員などを一覧で確認できる構成になっているため、売上見込みと人員配置をあわせて検討できます。 ■店舗シフト表とは 各店舗の営業日ごとに担当者の配置時間帯、必要人員、職位別の配置状況などを一覧で管理するための帳票です。労働時間の把握や休日・深夜業の状況を見える化することで、厚生労働省が示す労働時間等見直しガイドラインに沿った勤務管理を行う際の基礎資料にもなります。 ■テンプレートの利用シーン <月間シフトの作成に> 1日から末日まで、時間帯別に従業員の勤務を割り当てる際に使え、月全体の人員配置を見渡せます。 <人件費の管理に> 予想売上高と想定人件費率から、組んだシフトの人件費が見合うかを確認でき、過剰な人件費を抑えられます。 <繁忙期の人員調整に> 予想来客数に応じて必要人員を調整し、忙しい日と落ち着いた日の人手の過不足を抑えられます。 ■作成・利用時のポイント <コアタイムを設定> 時間帯ごとのシフト区分を決め、勤務を割り当てやすくします。 <売上見込みを入力> 予想来客数・客単価・売上高を入れ、想定人件費率の目安を確認します。 <役割別に配置> 店舗管理者・調理・接客など、役割や能力に応じて人員を配置します。 ■テンプレートの利用メリット <無料で今すぐ使える> 数値を入れ替えるだけで翌月以降も繰り返し使え、毎月の作成負担を抑えられます。 <シフト管理業務を短縮> 売上と人員の関係を見える化でき、共有にも便利です。 <Excel形式で簡単にカスタマイズ> 自社の店舗数や営業時間に合わせた編集が容易です。

- 件

-

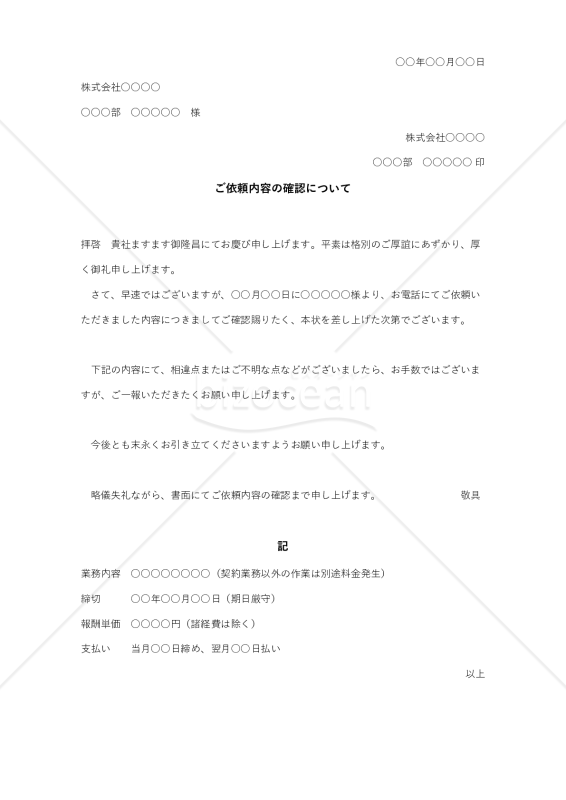

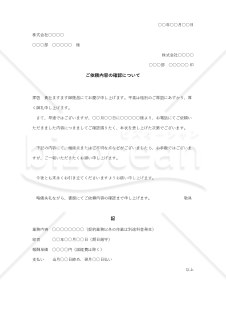

取引先へ依頼した業務内容を書面で確認するための確認状テンプレートです。業務内容や締切、報酬単価、支払条件など、口頭でのやり取りだけでは齟齬が生じやすい項目を明文化し、双方の認識違いやトラブルを未然に防ぐことができます。 ■依頼内容確認状とは 取引先や委託先から電話などで受けた依頼内容について、業務内容・締切・報酬・支払条件などを書面にまとめ、相違がないかを相手方に確認してもらうための通知文書です。合意の内容を記録として残す役割があります。 ■テンプレートの利用シーン <電話で受けた依頼の確認に> 口頭でのやり取りを書面化することで、後日の「言った・言わない」トラブルを防ぎます。 <契約前の条件すり合わせに> 報酬単価や締切を明記し、着手前に合意内容を整理して相手と共有でき、認識のズレを早い段階でなくせます。 <継続取引・更新時の記録として> 確認状を残すことで過去の取引の経緯や条件を後から追いやすく、引き継ぎにも役立ちます。 ■作成・利用時のポイント <依頼内容を具体的に> 業務範囲や対象を明確にし、契約外となる追加作業の扱いもあわせて記載しておくと安心です。 <金額・期日を明記> 報酬単価・締切・支払サイトを具体的に示し、解釈の違いが生じないようにします。 <相違があった場合の連絡方法を案内> 相手方が確認・訂正しやすいよう、問い合わせ先を明記しておくと親切です。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。悩む時間も減らせます。 <書類作成の時間を短縮> 例文付きのため、担当者が短時間で確認文書を作成でき、生産性向上に貢献します。 <Word形式で編集自由> 自社の業務内容や書式に合わせて簡単にカスタマイズできます。

- 件

取引先へ依頼した業務内容を書面で確認するための確認状テンプレートです。業務内容や締切、報酬単価、支払条件など、口頭でのやり取りだけでは齟齬が生じやすい項目を明文化し、双方の認識違いやトラブルを未然に防ぐことができます。 ■依頼内容確認状とは 取引先や委託先から電話などで受けた依頼内容について、業務内容・締切・報酬・支払条件などを書面にまとめ、相違がないかを相手方に確認してもらうための通知文書です。合意の内容を記録として残す役割があります。 ■テンプレートの利用シーン <電話で受けた依頼の確認に> 口頭でのやり取りを書面化することで、後日の「言った・言わない」トラブルを防ぎます。 <契約前の条件すり合わせに> 報酬単価や締切を明記し、着手前に合意内容を整理して相手と共有でき、認識のズレを早い段階でなくせます。 <継続取引・更新時の記録として> 確認状を残すことで過去の取引の経緯や条件を後から追いやすく、引き継ぎにも役立ちます。 ■作成・利用時のポイント <依頼内容を具体的に> 業務範囲や対象を明確にし、契約外となる追加作業の扱いもあわせて記載しておくと安心です。 <金額・期日を明記> 報酬単価・締切・支払サイトを具体的に示し、解釈の違いが生じないようにします。 <相違があった場合の連絡方法を案内> 相手方が確認・訂正しやすいよう、問い合わせ先を明記しておくと親切です。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。悩む時間も減らせます。 <書類作成の時間を短縮> 例文付きのため、担当者が短時間で確認文書を作成でき、生産性向上に貢献します。 <Word形式で編集自由> 自社の業務内容や書式に合わせて簡単にカスタマイズできます。

- 件

-

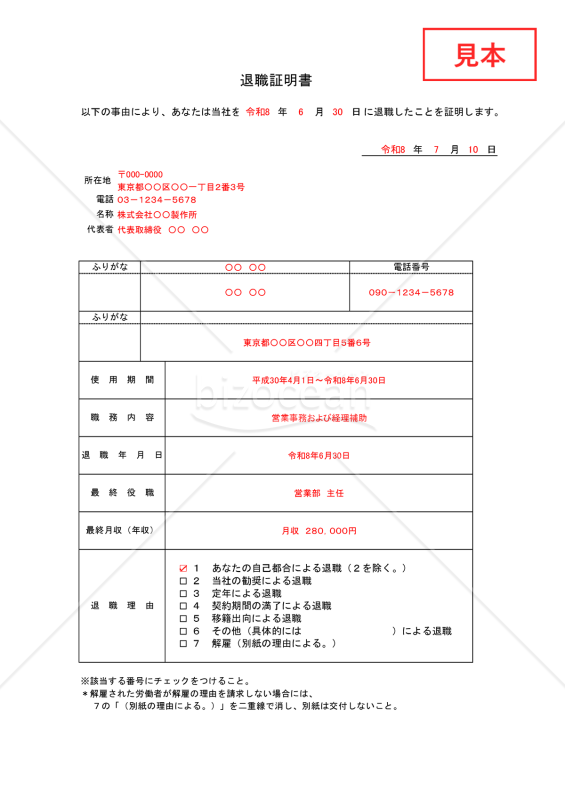

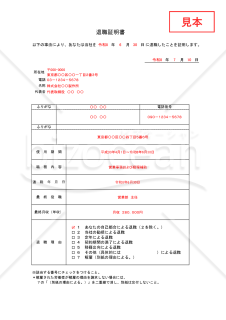

労働基準法に基づき、退職者から請求があった際に企業が交付する「退職証明書」のテンプレートです。使用期間・業務内容・地位・賃金・退職理由の5項目を網羅し、記入例付きでスムーズに作成できます。 ■退職証明書とは 労働者が退職時に使用期間や業務内容、地位、賃金、退職理由の証明を求めた場合、会社が遅滞なく交付しなければならない書面です。退職の事実を対外的に示す役割があります。 ■テンプレートの利用シーン <退職者からの請求対応に> 退職した従業員から証明を求められた際、項目を埋めるだけで速やかに交付できます。 <転職先への提出書類に> 退職者が次の勤務先等へ提出する、退職の事実を示す証明として利用できます。 <公的手続きの添付書類に> 退職事実の確認が必要な場面で、提出用資料として活用できます。 ■作成・利用時のポイント <請求項目だけを記載> 労働者が請求していない事項は記載しないよう、事前に確認しましょう。 <退職理由を正確に> 自己都合・契約期間満了・解雇など、該当する理由を正しく選んで記載します。 <賃金や使用期間は就業規則と照合> 数値は給与台帳や雇用契約書と整合性を確認して記入しましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。必要事項を入力するだけで即利用できます。 <記入例付きでスムーズに作成可能> 見本シートを見ながら入力でき、初めての担当者でも安心です。 <Excel形式で自由に編集可能> 自社仕様に合わせて修正できます。 ※本テンプレートは汎用例です。最新の労働関連法令を確認のうえ、必要に応じて社会保険労務士など専門家にご相談のうえご利用ください。

労働基準法に基づき、退職者から請求があった際に企業が交付する「退職証明書」のテンプレートです。使用期間・業務内容・地位・賃金・退職理由の5項目を網羅し、記入例付きでスムーズに作成できます。 ■退職証明書とは 労働者が退職時に使用期間や業務内容、地位、賃金、退職理由の証明を求めた場合、会社が遅滞なく交付しなければならない書面です。退職の事実を対外的に示す役割があります。 ■テンプレートの利用シーン <退職者からの請求対応に> 退職した従業員から証明を求められた際、項目を埋めるだけで速やかに交付できます。 <転職先への提出書類に> 退職者が次の勤務先等へ提出する、退職の事実を示す証明として利用できます。 <公的手続きの添付書類に> 退職事実の確認が必要な場面で、提出用資料として活用できます。 ■作成・利用時のポイント <請求項目だけを記載> 労働者が請求していない事項は記載しないよう、事前に確認しましょう。 <退職理由を正確に> 自己都合・契約期間満了・解雇など、該当する理由を正しく選んで記載します。 <賃金や使用期間は就業規則と照合> 数値は給与台帳や雇用契約書と整合性を確認して記入しましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。必要事項を入力するだけで即利用できます。 <記入例付きでスムーズに作成可能> 見本シートを見ながら入力でき、初めての担当者でも安心です。 <Excel形式で自由に編集可能> 自社仕様に合わせて修正できます。 ※本テンプレートは汎用例です。最新の労働関連法令を確認のうえ、必要に応じて社会保険労務士など専門家にご相談のうえご利用ください。

-

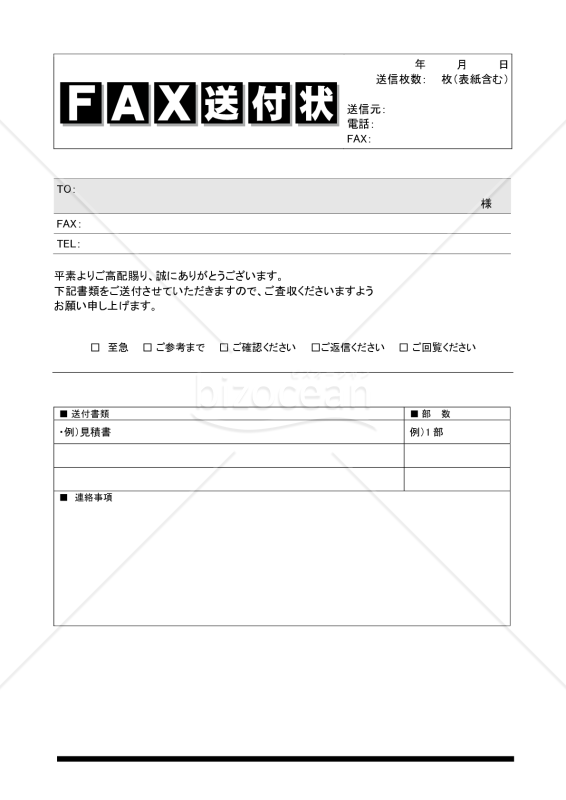

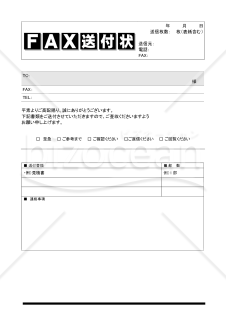

あらゆる業種の企業で活用できる「FAX送付状」のWordテンプレートです。送信日や送信枚数、宛先・送信元情報に加え、送付書類や連絡事項を記入する欄をあらかじめ用意しており、編集しやすい構成になっています。 ■FAX送付状とは FAXで書類を送る際に1枚目に添える送付用の表紙で、送信元・宛先・送信枚数・用件を相手に正確に伝え、行き違いや誤送信を防ぐための文書です。誰が何を何枚送ったのかを一目で把握できる役割があります。 ■テンプレートの利用シーン <取引先への書類送付に> 見積書や注文書をFAXで送る際、送信元と宛先を明記した表紙として活用できます。 <社外への連絡時に> 「至急」「ご確認ください」などのチェック欄で、相手に対応の優先度や依頼内容を端的に伝えられます。 <複数枚にわたる書類を送付する際に> 総送信枚数を明記できるため、受信側が枚数の過不足を確認しやすくなります。 ■作成・利用時のポイント <宛先・送信元を明確に> 会社名・担当者名・電話番号・FAX番号を漏れなく記入し、返信先の行き違いを防ぎます。 <用件は簡潔に> 送付書類の名称と部数を一覧で記載し、相手が一目で内容を把握できるように整理します。 <連絡事項欄を活用> 補足したい内容や納期などは連絡事項欄にまとめ、本文との重複を避けて伝えます。 ■テンプレートの利用メリット <無料で今すぐ使える> 必要事項を入力するだけで即利用できます。 <業務効率化に> ゼロから作る手間を省け、送付準備の作業時間を削減できます。 <Word形式で自由に編集可能> 自社の書式や運用に合わせて項目を追加・変更できます。

あらゆる業種の企業で活用できる「FAX送付状」のWordテンプレートです。送信日や送信枚数、宛先・送信元情報に加え、送付書類や連絡事項を記入する欄をあらかじめ用意しており、編集しやすい構成になっています。 ■FAX送付状とは FAXで書類を送る際に1枚目に添える送付用の表紙で、送信元・宛先・送信枚数・用件を相手に正確に伝え、行き違いや誤送信を防ぐための文書です。誰が何を何枚送ったのかを一目で把握できる役割があります。 ■テンプレートの利用シーン <取引先への書類送付に> 見積書や注文書をFAXで送る際、送信元と宛先を明記した表紙として活用できます。 <社外への連絡時に> 「至急」「ご確認ください」などのチェック欄で、相手に対応の優先度や依頼内容を端的に伝えられます。 <複数枚にわたる書類を送付する際に> 総送信枚数を明記できるため、受信側が枚数の過不足を確認しやすくなります。 ■作成・利用時のポイント <宛先・送信元を明確に> 会社名・担当者名・電話番号・FAX番号を漏れなく記入し、返信先の行き違いを防ぎます。 <用件は簡潔に> 送付書類の名称と部数を一覧で記載し、相手が一目で内容を把握できるように整理します。 <連絡事項欄を活用> 補足したい内容や納期などは連絡事項欄にまとめ、本文との重複を避けて伝えます。 ■テンプレートの利用メリット <無料で今すぐ使える> 必要事項を入力するだけで即利用できます。 <業務効率化に> ゼロから作る手間を省け、送付準備の作業時間を削減できます。 <Word形式で自由に編集可能> 自社の書式や運用に合わせて項目を追加・変更できます。

-

カスハラ相談窓口案内

- 件

-

領収書008(消費税10%対応)

-

羽が舞い上がる美しいデザインのPowerPointテンプレート02

-

見積書025

- 件

-

カスハラ教育・研修資料(管理職・現場向け)

- 件

-

カスハラ対策 録音・録画運用ルール&同意文例

- 件

-

カスハラ対応経過・措置記録シート

- 件

-

カスハラ対応進捗管理表

- 件

-

カスハラ相談受付票(従業員向け)

- 件

-

対応記録・カスハラ報告書(一次対応用)

- 件

-

カスハラ対応マニュアル

-

カスタマーハラスメント防止方針(対外公表用)

- 件

-

カスタマーハラスメント防止方針(社内版)

- 件

-

就活ハラスメント防止対応 対応進捗管理表

- 件

-

就活ハラスメント防止対応 経営層向け対応方針メモ

-

工事発注書・横・Excel【見本付き】

-

店舗シフト表

-

依頼内容確認状

- 件

-

退職証明書11【見本付き】

-

FAX送付状03