bizocean事務局 さん のプロフィール

4781

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

- 職種

- 運営者

作者事業者情報

- 法人名・屋号

- 株式会社ビズオーシャン

- 所在地

- WebサイトのURL

- https://www.bizocean.jp/

検索結果 :

17937 件中 21 - 40件

-

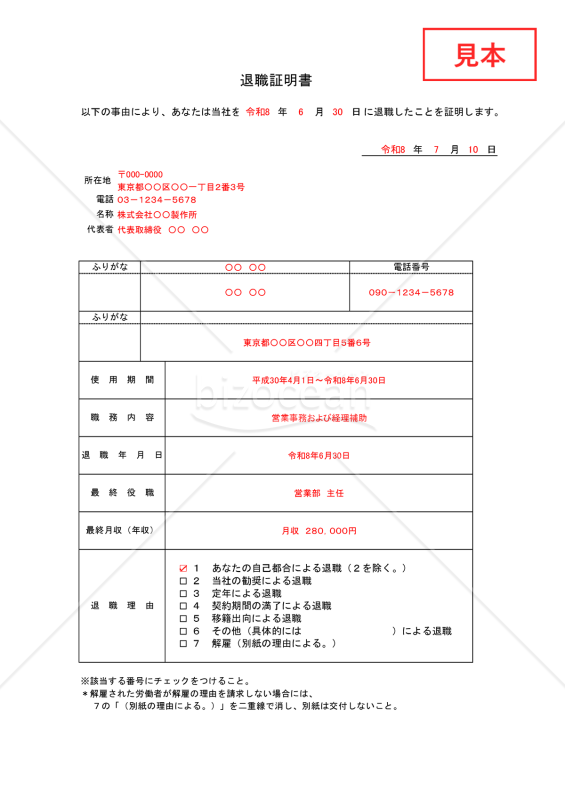

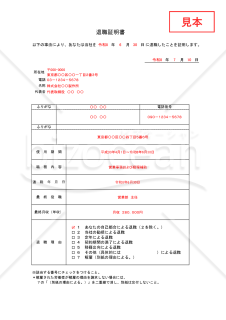

労働基準法に基づき、退職者から請求があった際に企業が交付する「退職証明書」のテンプレートです。使用期間・業務内容・地位・賃金・退職理由の5項目を網羅し、記入例付きでスムーズに作成できます。 ■退職証明書とは 労働者が退職時に使用期間や業務内容、地位、賃金、退職理由の証明を求めた場合、会社が遅滞なく交付しなければならない書面です。退職の事実を対外的に示す役割があります。 ■テンプレートの利用シーン <退職者からの請求対応に> 退職した従業員から証明を求められた際、項目を埋めるだけで速やかに交付できます。 <転職先への提出書類に> 退職者が次の勤務先等へ提出する、退職の事実を示す証明として利用できます。 <公的手続きの添付書類に> 退職事実の確認が必要な場面で、提出用資料として活用できます。 ■作成・利用時のポイント <請求項目だけを記載> 労働者が請求していない事項は記載しないよう、事前に確認しましょう。 <退職理由を正確に> 自己都合・契約期間満了・解雇など、該当する理由を正しく選んで記載します。 <賃金や使用期間は就業規則と照合> 数値は給与台帳や雇用契約書と整合性を確認して記入しましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。必要事項を入力するだけで即利用できます。 <記入例付きでスムーズに作成可能> 見本シートを見ながら入力でき、初めての担当者でも安心です。 <Excel形式で自由に編集可能> 自社仕様に合わせて修正できます。 ※本テンプレートは汎用例です。最新の労働関連法令を確認のうえ、必要に応じて社会保険労務士など専門家にご相談のうえご利用ください。

労働基準法に基づき、退職者から請求があった際に企業が交付する「退職証明書」のテンプレートです。使用期間・業務内容・地位・賃金・退職理由の5項目を網羅し、記入例付きでスムーズに作成できます。 ■退職証明書とは 労働者が退職時に使用期間や業務内容、地位、賃金、退職理由の証明を求めた場合、会社が遅滞なく交付しなければならない書面です。退職の事実を対外的に示す役割があります。 ■テンプレートの利用シーン <退職者からの請求対応に> 退職した従業員から証明を求められた際、項目を埋めるだけで速やかに交付できます。 <転職先への提出書類に> 退職者が次の勤務先等へ提出する、退職の事実を示す証明として利用できます。 <公的手続きの添付書類に> 退職事実の確認が必要な場面で、提出用資料として活用できます。 ■作成・利用時のポイント <請求項目だけを記載> 労働者が請求していない事項は記載しないよう、事前に確認しましょう。 <退職理由を正確に> 自己都合・契約期間満了・解雇など、該当する理由を正しく選んで記載します。 <賃金や使用期間は就業規則と照合> 数値は給与台帳や雇用契約書と整合性を確認して記入しましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。必要事項を入力するだけで即利用できます。 <記入例付きでスムーズに作成可能> 見本シートを見ながら入力でき、初めての担当者でも安心です。 <Excel形式で自由に編集可能> 自社仕様に合わせて修正できます。 ※本テンプレートは汎用例です。最新の労働関連法令を確認のうえ、必要に応じて社会保険労務士など専門家にご相談のうえご利用ください。

-

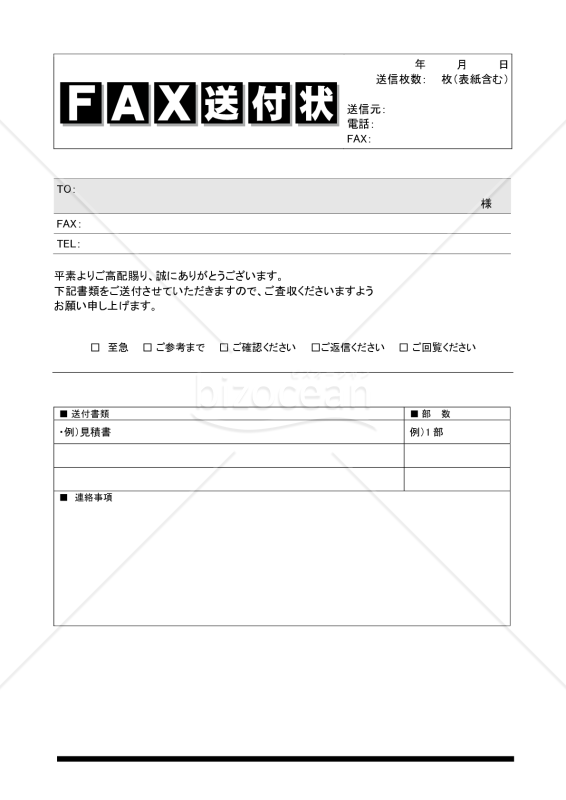

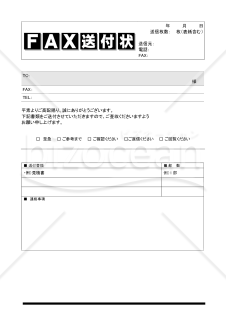

あらゆる業種の企業で活用できる「FAX送付状」のWordテンプレートです。送信日や送信枚数、宛先・送信元情報に加え、送付書類や連絡事項を記入する欄をあらかじめ用意しており、編集しやすい構成になっています。 ■FAX送付状とは FAXで書類を送る際に1枚目に添える送付用の表紙で、送信元・宛先・送信枚数・用件を相手に正確に伝え、行き違いや誤送信を防ぐための文書です。誰が何を何枚送ったのかを一目で把握できる役割があります。 ■テンプレートの利用シーン <取引先への書類送付に> 見積書や注文書をFAXで送る際、送信元と宛先を明記した表紙として活用できます。 <社外への連絡時に> 「至急」「ご確認ください」などのチェック欄で、相手に対応の優先度や依頼内容を端的に伝えられます。 <複数枚にわたる書類を送付する際に> 総送信枚数を明記できるため、受信側が枚数の過不足を確認しやすくなります。 ■作成・利用時のポイント <宛先・送信元を明確に> 会社名・担当者名・電話番号・FAX番号を漏れなく記入し、返信先の行き違いを防ぎます。 <用件は簡潔に> 送付書類の名称と部数を一覧で記載し、相手が一目で内容を把握できるように整理します。 <連絡事項欄を活用> 補足したい内容や納期などは連絡事項欄にまとめ、本文との重複を避けて伝えます。 ■テンプレートの利用メリット <無料で今すぐ使える> 必要事項を入力するだけで即利用できます。 <業務効率化に> ゼロから作る手間を省け、送付準備の作業時間を削減できます。 <Word形式で自由に編集可能> 自社の書式や運用に合わせて項目を追加・変更できます。

あらゆる業種の企業で活用できる「FAX送付状」のWordテンプレートです。送信日や送信枚数、宛先・送信元情報に加え、送付書類や連絡事項を記入する欄をあらかじめ用意しており、編集しやすい構成になっています。 ■FAX送付状とは FAXで書類を送る際に1枚目に添える送付用の表紙で、送信元・宛先・送信枚数・用件を相手に正確に伝え、行き違いや誤送信を防ぐための文書です。誰が何を何枚送ったのかを一目で把握できる役割があります。 ■テンプレートの利用シーン <取引先への書類送付に> 見積書や注文書をFAXで送る際、送信元と宛先を明記した表紙として活用できます。 <社外への連絡時に> 「至急」「ご確認ください」などのチェック欄で、相手に対応の優先度や依頼内容を端的に伝えられます。 <複数枚にわたる書類を送付する際に> 総送信枚数を明記できるため、受信側が枚数の過不足を確認しやすくなります。 ■作成・利用時のポイント <宛先・送信元を明確に> 会社名・担当者名・電話番号・FAX番号を漏れなく記入し、返信先の行き違いを防ぎます。 <用件は簡潔に> 送付書類の名称と部数を一覧で記載し、相手が一目で内容を把握できるように整理します。 <連絡事項欄を活用> 補足したい内容や納期などは連絡事項欄にまとめ、本文との重複を避けて伝えます。 ■テンプレートの利用メリット <無料で今すぐ使える> 必要事項を入力するだけで即利用できます。 <業務効率化に> ゼロから作る手間を省け、送付準備の作業時間を削減できます。 <Word形式で自由に編集可能> 自社の書式や運用に合わせて項目を追加・変更できます。

-

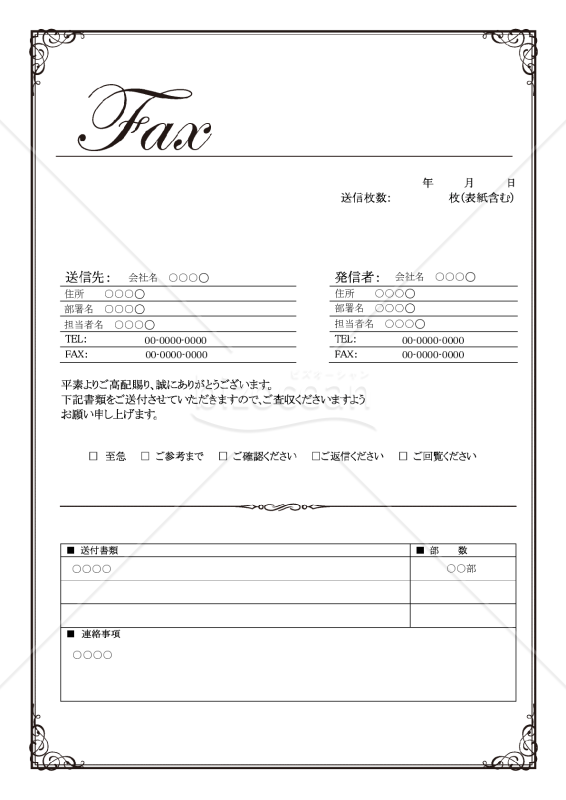

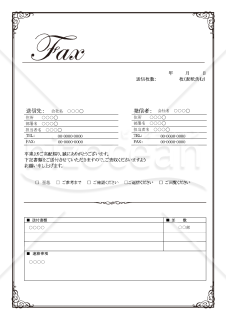

クラシックな枠線と筆記体をあしらった、デザイン性のあるFAX送付状テンプレートです。宛先・差出人・部署名・住所・電話番号などの項目がバランスよく配置されており、装飾済みのため、気分を変えたい時や関係性の構築された取引先とのやりとりなどに便利です。お稽古事、音楽やデザイン関係のお仕事をされる方にもおすすめです。 ■FAX送付状とは FAXで資料や見積書などを送信する際に、宛先・差出人・連絡先・送付枚数などを整理して伝えるための表紙として添えるビジネス文書です。誤送信や枚数の数え違い、宛先の取り違えなどの事務ミスを防ぐ役割があります。 ■テンプレートの利用シーン <取引先への書類送付に> 見積書や案内状などをFAXで送る際の表紙として活用でき、差出人と用件をひと目で伝えられます。 <定型表紙の統一に> 社内で送付状の体裁をそろえたい場合の、共通ひな形として利用できます。 ■作成・利用時のポイント <送信元・宛先を明記> 会社名・部署名・担当者名・連絡先を漏れなく記入し、返信先を明確にします。 <用件を簡潔に> 送付の趣旨が、ひと言で相手に伝わるようにまとめます。 <社内ルールや保存方針との整合性を確認> FAX送付状を含めた送信記録の保存期間や管理方法は、社内の情報管理規程や個人情報保護方針に沿って運用してください。 ■テンプレートの利用メリット <無料で使える> 制作費用ゼロで、必要事項を入力するだけで利用できます。 <準備時間を短縮> レイアウトをゼロから作る手間を削減できます。 <Word形式で編集しやすい> 社名や部署名などを自社仕様に合わせて簡単に編集でき、フォント変更や項目追加などのカスタマイズも柔軟に行えます。

クラシックな枠線と筆記体をあしらった、デザイン性のあるFAX送付状テンプレートです。宛先・差出人・部署名・住所・電話番号などの項目がバランスよく配置されており、装飾済みのため、気分を変えたい時や関係性の構築された取引先とのやりとりなどに便利です。お稽古事、音楽やデザイン関係のお仕事をされる方にもおすすめです。 ■FAX送付状とは FAXで資料や見積書などを送信する際に、宛先・差出人・連絡先・送付枚数などを整理して伝えるための表紙として添えるビジネス文書です。誤送信や枚数の数え違い、宛先の取り違えなどの事務ミスを防ぐ役割があります。 ■テンプレートの利用シーン <取引先への書類送付に> 見積書や案内状などをFAXで送る際の表紙として活用でき、差出人と用件をひと目で伝えられます。 <定型表紙の統一に> 社内で送付状の体裁をそろえたい場合の、共通ひな形として利用できます。 ■作成・利用時のポイント <送信元・宛先を明記> 会社名・部署名・担当者名・連絡先を漏れなく記入し、返信先を明確にします。 <用件を簡潔に> 送付の趣旨が、ひと言で相手に伝わるようにまとめます。 <社内ルールや保存方針との整合性を確認> FAX送付状を含めた送信記録の保存期間や管理方法は、社内の情報管理規程や個人情報保護方針に沿って運用してください。 ■テンプレートの利用メリット <無料で使える> 制作費用ゼロで、必要事項を入力するだけで利用できます。 <準備時間を短縮> レイアウトをゼロから作る手間を削減できます。 <Word形式で編集しやすい> 社名や部署名などを自社仕様に合わせて簡単に編集でき、フォント変更や項目追加などのカスタマイズも柔軟に行えます。

-

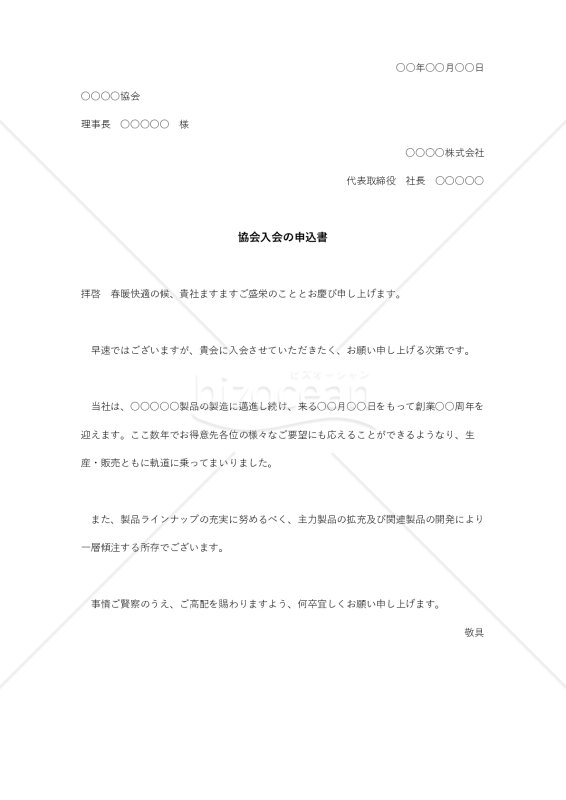

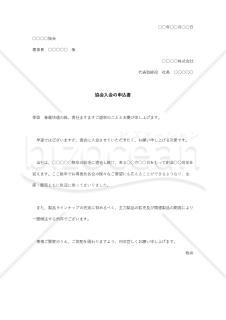

各種協会・団体への入会を申し込むための申込文書テンプレートです。入会希望の意思に加え、自社の沿革や事業状況、今後の方針を丁寧に伝えることができます。 ■入会の申込書とは 協会や団体に対し、入会の意思を伝えるための文書で、申込者の概要や入会を希望する理由、自社の事業内容などを添えて提出します。相手方に自社の概要を伝える補足資料の役割も果たします。 ■テンプレートの利用シーン <業界団体への加入時に> 事業の拡大や取引先の要望に合わせて、関連する協会へ入会を申し入れる場面で使えます。 <情報収集・交流のきっかけに> 団体加入を通じた人脈づくりや情報収集を目指す際の、最初の申込書として活用できます。 <自社紹介を兼ねた申し入れに> 創業からの歩みや製品・事業内容を添えて、団体側へ自社をわかりやすく紹介でき、入会審査の参考にもなる場合があります。 ■作成・利用時のポイント <宛先を正確に> 協会名・理事長名など、宛先の役職や表記を正しく記載します。 <入会の趣旨を簡潔に> なぜ入会したいのか、自社の事業との関わりを明確に伝えます。 <自社情報を整理> 事業内容や実績、創業からの経緯を簡潔にまとめ、相手に伝わりやすくします。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。社名や趣旨を入力するだけで即利用できます。 <書類作成の時間を短縮> あいさつ文や本文の構成が整っており、ゼロから書く手間を削減できます。 <Word形式で自由に編集> 会社名や申込理由などを自社に合わせて変更でき、社内での共有や再利用も簡単です。

- 件

- 件

各種協会・団体への入会を申し込むための申込文書テンプレートです。入会希望の意思に加え、自社の沿革や事業状況、今後の方針を丁寧に伝えることができます。 ■入会の申込書とは 協会や団体に対し、入会の意思を伝えるための文書で、申込者の概要や入会を希望する理由、自社の事業内容などを添えて提出します。相手方に自社の概要を伝える補足資料の役割も果たします。 ■テンプレートの利用シーン <業界団体への加入時に> 事業の拡大や取引先の要望に合わせて、関連する協会へ入会を申し入れる場面で使えます。 <情報収集・交流のきっかけに> 団体加入を通じた人脈づくりや情報収集を目指す際の、最初の申込書として活用できます。 <自社紹介を兼ねた申し入れに> 創業からの歩みや製品・事業内容を添えて、団体側へ自社をわかりやすく紹介でき、入会審査の参考にもなる場合があります。 ■作成・利用時のポイント <宛先を正確に> 協会名・理事長名など、宛先の役職や表記を正しく記載します。 <入会の趣旨を簡潔に> なぜ入会したいのか、自社の事業との関わりを明確に伝えます。 <自社情報を整理> 事業内容や実績、創業からの経緯を簡潔にまとめ、相手に伝わりやすくします。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。社名や趣旨を入力するだけで即利用できます。 <書類作成の時間を短縮> あいさつ文や本文の構成が整っており、ゼロから書く手間を削減できます。 <Word形式で自由に編集> 会社名や申込理由などを自社に合わせて変更でき、社内での共有や再利用も簡単です。

- 件

-

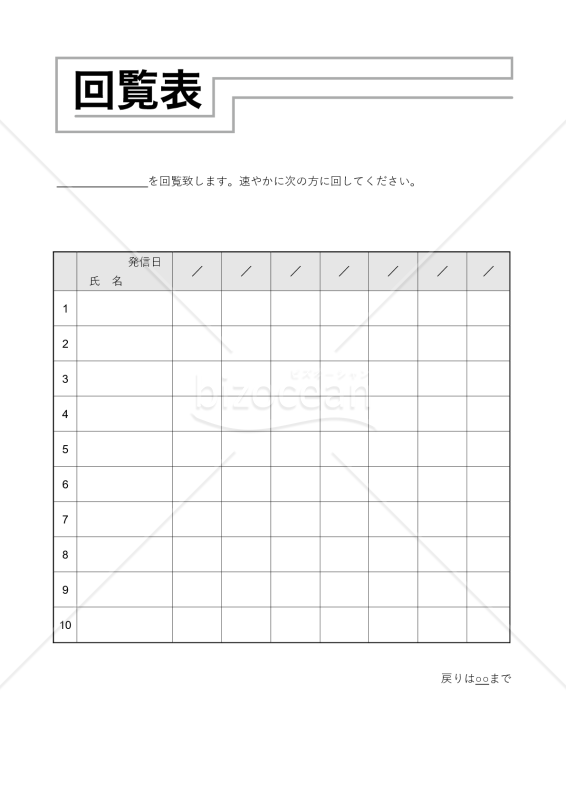

社内で文書や資料を順番に回覧するための「回覧表」のWordテンプレートです。発信日、氏名、回覧順、確認日、返却先を一覧で管理できます。誰がどこまで確認したかを見える化でき、周知漏れや回覧の滞りを防ぎたいときに役立ちます。 ■回覧表とは 社内資料などを複数の関係者へ順番に回し、閲覧状況を記録するための書式です。確認の証跡を残しながら情報を共有する役割があります。 ■テンプレートの利用シーン <社内通知の周知に> お知らせや連絡事項を関係者へ順に回し、全員の確認を取りたい場面で使えます。 <資料の共有時に> 部署内で部数の限られた資料を、順番に閲覧してもらう際に活用でき、コピーの手間も省けます。 <確認状況の管理に> 各回覧者の確認日を記入し、資料の進捗を把握できます。 ■作成・利用時のポイント <回覧順を明確に> 氏名欄に回す順番を記載し、次の人へスムーズに渡るようにします。 <確認日を残す> 発信日や各自の確認日を記入することで、回覧の進み具合がひと目でわかります。 <戻り先を明記> 最後に返却する相手を記載し、回覧後の回収漏れや所在不明を防ぎます。 <機密情報の取扱いに注意> 個人情報や社外秘情報を含む場合は、閲覧者と保管方法を適切に管理してください。 ■テンプレートの利用メリット <無料で今すぐ使える> 紙でもデータでも使え、職場の運用に合わせて柔軟に活用できます。 <作成時間を短縮> 表をゼロから作る手間を削減できます。 <Word形式で簡単に編集> 回覧人数や案内文を自社の運用に合わせて変更できます。

- 件

社内で文書や資料を順番に回覧するための「回覧表」のWordテンプレートです。発信日、氏名、回覧順、確認日、返却先を一覧で管理できます。誰がどこまで確認したかを見える化でき、周知漏れや回覧の滞りを防ぎたいときに役立ちます。 ■回覧表とは 社内資料などを複数の関係者へ順番に回し、閲覧状況を記録するための書式です。確認の証跡を残しながら情報を共有する役割があります。 ■テンプレートの利用シーン <社内通知の周知に> お知らせや連絡事項を関係者へ順に回し、全員の確認を取りたい場面で使えます。 <資料の共有時に> 部署内で部数の限られた資料を、順番に閲覧してもらう際に活用でき、コピーの手間も省けます。 <確認状況の管理に> 各回覧者の確認日を記入し、資料の進捗を把握できます。 ■作成・利用時のポイント <回覧順を明確に> 氏名欄に回す順番を記載し、次の人へスムーズに渡るようにします。 <確認日を残す> 発信日や各自の確認日を記入することで、回覧の進み具合がひと目でわかります。 <戻り先を明記> 最後に返却する相手を記載し、回覧後の回収漏れや所在不明を防ぎます。 <機密情報の取扱いに注意> 個人情報や社外秘情報を含む場合は、閲覧者と保管方法を適切に管理してください。 ■テンプレートの利用メリット <無料で今すぐ使える> 紙でもデータでも使え、職場の運用に合わせて柔軟に活用できます。 <作成時間を短縮> 表をゼロから作る手間を削減できます。 <Word形式で簡単に編集> 回覧人数や案内文を自社の運用に合わせて変更できます。

- 件

-

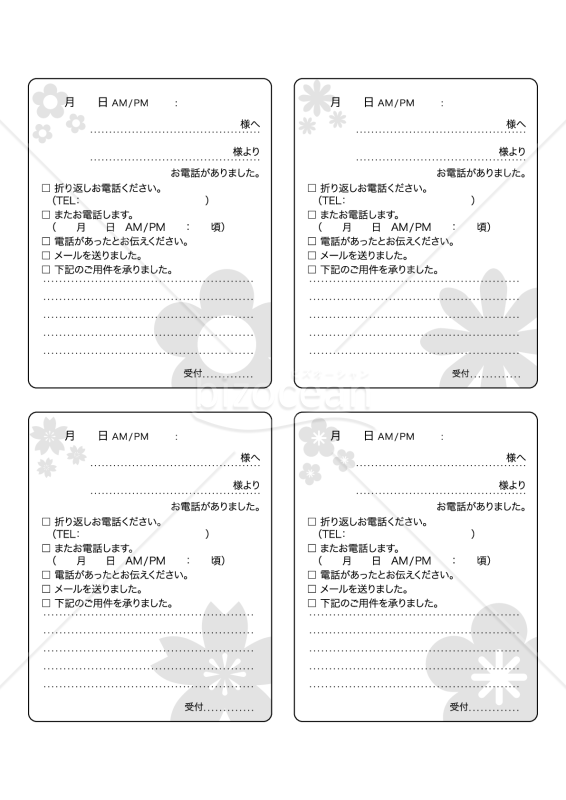

4種類の花のイラストをあしらった、モノトーンデザインの「伝言メモ」テンプレートです。1ページに4枚分のメモが配置されており、印刷後そのまま切り取って使用できます。電話対応の際に必要な項目があらかじめ整理されているため、やわらかな印象を与えつつ、用件を正確に伝えたいときに役立ちます。 ■伝言メモとは 電話や来客の用件を、不在の担当者へ正確に伝えるために書き残すメモで、相手の名前・用件・連絡先・折り返しの要否などを記録します。口頭での伝え忘れを防ぐ役割があります。 ■テンプレートの利用シーン <電話の取り次ぎに> 担当者が不在のとき、かかってきた電話の用件を書き留めて、戻った担当者へ渡せます。 <来客の言付けに> 来訪者から預かった伝言を記録し、後で担当者へ正確に伝えられます。 <デスクへのメッセージに> ちょっとした連絡事項を書いて机に残しておけるので、口頭での伝え漏れを防げます。 ■作成・利用時のポイント <誰から誰へを明確に> 発信者と宛先を記入し、取り次ぎ先のミスに注意しましょう。 <用件は簡潔に> 要点を押さえて書き、相手に伝わりやすくします。 <折り返しの要否> 連絡先や折り返しの希望を記載し、その後の対応をスムーズにします。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード・制作費用ゼロ。印刷するだけですぐに使えます。 <メモ作成の手間を短縮> 用紙をゼロから用意する手間を削減できます。手書きで気軽に使えるため、パソコンが手元になくてもすぐに対応できます。 <PDF形式で使いやすい> 白黒印刷のため、インクを抑えられます。

- 件

4種類の花のイラストをあしらった、モノトーンデザインの「伝言メモ」テンプレートです。1ページに4枚分のメモが配置されており、印刷後そのまま切り取って使用できます。電話対応の際に必要な項目があらかじめ整理されているため、やわらかな印象を与えつつ、用件を正確に伝えたいときに役立ちます。 ■伝言メモとは 電話や来客の用件を、不在の担当者へ正確に伝えるために書き残すメモで、相手の名前・用件・連絡先・折り返しの要否などを記録します。口頭での伝え忘れを防ぐ役割があります。 ■テンプレートの利用シーン <電話の取り次ぎに> 担当者が不在のとき、かかってきた電話の用件を書き留めて、戻った担当者へ渡せます。 <来客の言付けに> 来訪者から預かった伝言を記録し、後で担当者へ正確に伝えられます。 <デスクへのメッセージに> ちょっとした連絡事項を書いて机に残しておけるので、口頭での伝え漏れを防げます。 ■作成・利用時のポイント <誰から誰へを明確に> 発信者と宛先を記入し、取り次ぎ先のミスに注意しましょう。 <用件は簡潔に> 要点を押さえて書き、相手に伝わりやすくします。 <折り返しの要否> 連絡先や折り返しの希望を記載し、その後の対応をスムーズにします。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード・制作費用ゼロ。印刷するだけですぐに使えます。 <メモ作成の手間を短縮> 用紙をゼロから用意する手間を削減できます。手書きで気軽に使えるため、パソコンが手元になくてもすぐに対応できます。 <PDF形式で使いやすい> 白黒印刷のため、インクを抑えられます。

- 件

-

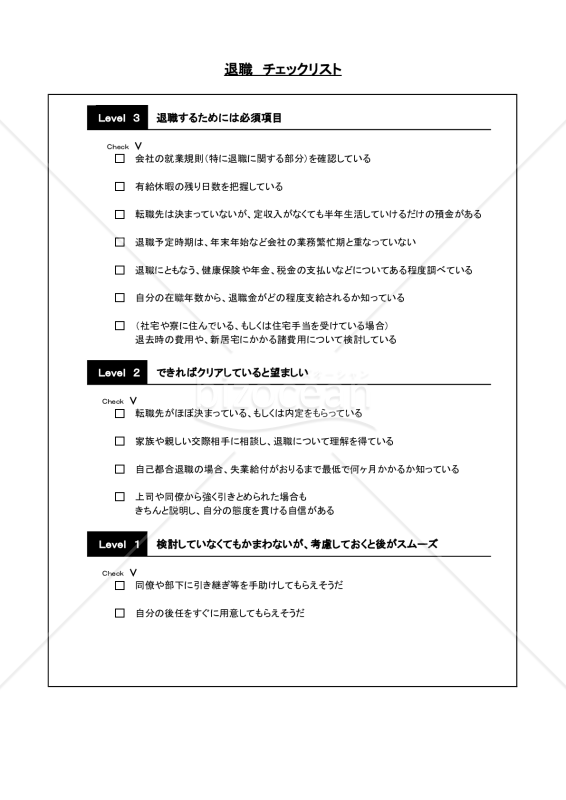

退職を検討する際に確認しておきたい項目をまとめたチェックリストテンプレートです。就業規則、有給休暇、生活資金、社会保険・年金・税金、退職金、転職先、家族への相談、引継ぎなどの準備状況を3段階で確認可能です。 ■退職チェックリストとは 退職前に検討すべき事項を可視化し、見落としを防ぐ自己点検用の書式です。本来は退職を考える従業員本人が用意・記入するものとなります。 ■テンプレートの利用シーン <退職を検討し始めたときに> 何から確認すべきか迷う段階で、準備すべき項目を一覧でまとめて把握でき、漏れなく検討を進められます。 <手続き漏れの防止に> 健康保険・年金・税金など、退職に伴う各種手続きの確認に役立ちます。 <人事の相談対応に> 退職者の担当者が、確認すべき事項を事前案内する資料として活用できます。 ■作成・利用時のポイント <段階別に確認> 必須の項目から望ましい項目まで、レベル別に順を追ってチェックを進めましょう。 <お金まわりを整理> 退職金の見込みや失業給付、当面の生活資金の見通しを確認しておきます。 <引き継ぎも視野に> 後任の手配や引き継ぎの段取りも、早めに検討しておきます。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。チェックを入れるだけで即利用できます。手元に置いておくことで、確認の進み具合を自分で管理しやすくなります。 <確認の手間を短縮> 確認項目が整理されており、何を調べるべきかをゼロから洗い出す手間を削減できます。 <Excelで簡単に調整> 自分の状況に合わせて追記でき、準備時間の短縮につながります。

- 件

退職を検討する際に確認しておきたい項目をまとめたチェックリストテンプレートです。就業規則、有給休暇、生活資金、社会保険・年金・税金、退職金、転職先、家族への相談、引継ぎなどの準備状況を3段階で確認可能です。 ■退職チェックリストとは 退職前に検討すべき事項を可視化し、見落としを防ぐ自己点検用の書式です。本来は退職を考える従業員本人が用意・記入するものとなります。 ■テンプレートの利用シーン <退職を検討し始めたときに> 何から確認すべきか迷う段階で、準備すべき項目を一覧でまとめて把握でき、漏れなく検討を進められます。 <手続き漏れの防止に> 健康保険・年金・税金など、退職に伴う各種手続きの確認に役立ちます。 <人事の相談対応に> 退職者の担当者が、確認すべき事項を事前案内する資料として活用できます。 ■作成・利用時のポイント <段階別に確認> 必須の項目から望ましい項目まで、レベル別に順を追ってチェックを進めましょう。 <お金まわりを整理> 退職金の見込みや失業給付、当面の生活資金の見通しを確認しておきます。 <引き継ぎも視野に> 後任の手配や引き継ぎの段取りも、早めに検討しておきます。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。チェックを入れるだけで即利用できます。手元に置いておくことで、確認の進み具合を自分で管理しやすくなります。 <確認の手間を短縮> 確認項目が整理されており、何を調べるべきかをゼロから洗い出す手間を削減できます。 <Excelで簡単に調整> 自分の状況に合わせて追記でき、準備時間の短縮につながります。

- 件

-

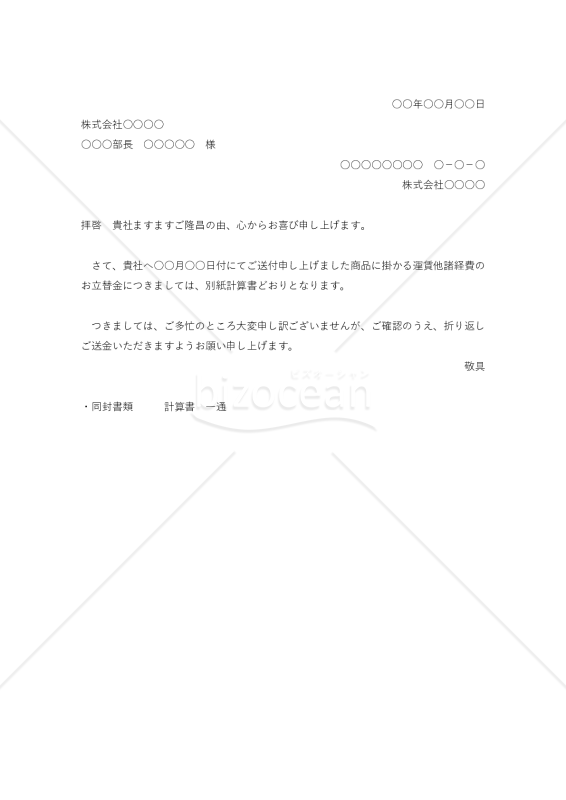

取引先に対して、発送済み商品の運賃や諸経費の立替分について返金を依頼する際の依頼書テンプレートです。立替金の発生経緯や依頼趣旨を簡潔に伝えられる内容で、宛名、通知日、本文、同封書類の案内まで整った構成です。 ■立替金支払依頼書とは 商品の発送に伴う運賃その他の諸経費を一時的に立て替えた場合に、取引先に対してその精算を依頼するための文書です。請求書に添えて、立替内容や精算依頼を案内する連絡文として用いられます。 ■テンプレートの利用シーン <立替費用の精算依頼に> 商品の発送にかかった運賃などを立て替えた際、その支払いを相手へ依頼でき、回収の遅れを防げます。 <諸経費の請求時に> 取引に付随して発生した費用を、計算書とともに案内する場面で使えます。 <取引先への通知に> 立替金の内訳と金額を伝え、送金を依頼する書面として活用でき、やり取りの記録にもなります。 ■作成・利用時のポイント <金額の根拠を添付> 計算書など内訳のわかる書類を同封することで、相手の確認がスムーズになります。 <依頼内容を明確に> 何の費用を、いつ、いくら立て替えたのかを具体的に記載します。 <送金方法を案内> 振込先や希望期日を伝え、スムーズな精算につなげましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> コストをかけず、依頼の連絡を手早く整えられます。 <業務効率化> 例文付きのため、一から文案を作る手間を減らし、繰り返し編集・利用も可能です。 <Word形式で編集しやすい> 社名表記や文言、送金案内の追記なども柔軟に調整できます。

- 件

取引先に対して、発送済み商品の運賃や諸経費の立替分について返金を依頼する際の依頼書テンプレートです。立替金の発生経緯や依頼趣旨を簡潔に伝えられる内容で、宛名、通知日、本文、同封書類の案内まで整った構成です。 ■立替金支払依頼書とは 商品の発送に伴う運賃その他の諸経費を一時的に立て替えた場合に、取引先に対してその精算を依頼するための文書です。請求書に添えて、立替内容や精算依頼を案内する連絡文として用いられます。 ■テンプレートの利用シーン <立替費用の精算依頼に> 商品の発送にかかった運賃などを立て替えた際、その支払いを相手へ依頼でき、回収の遅れを防げます。 <諸経費の請求時に> 取引に付随して発生した費用を、計算書とともに案内する場面で使えます。 <取引先への通知に> 立替金の内訳と金額を伝え、送金を依頼する書面として活用でき、やり取りの記録にもなります。 ■作成・利用時のポイント <金額の根拠を添付> 計算書など内訳のわかる書類を同封することで、相手の確認がスムーズになります。 <依頼内容を明確に> 何の費用を、いつ、いくら立て替えたのかを具体的に記載します。 <送金方法を案内> 振込先や希望期日を伝え、スムーズな精算につなげましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> コストをかけず、依頼の連絡を手早く整えられます。 <業務効率化> 例文付きのため、一から文案を作る手間を減らし、繰り返し編集・利用も可能です。 <Word形式で編集しやすい> 社名表記や文言、送金案内の追記なども柔軟に調整できます。

- 件

-

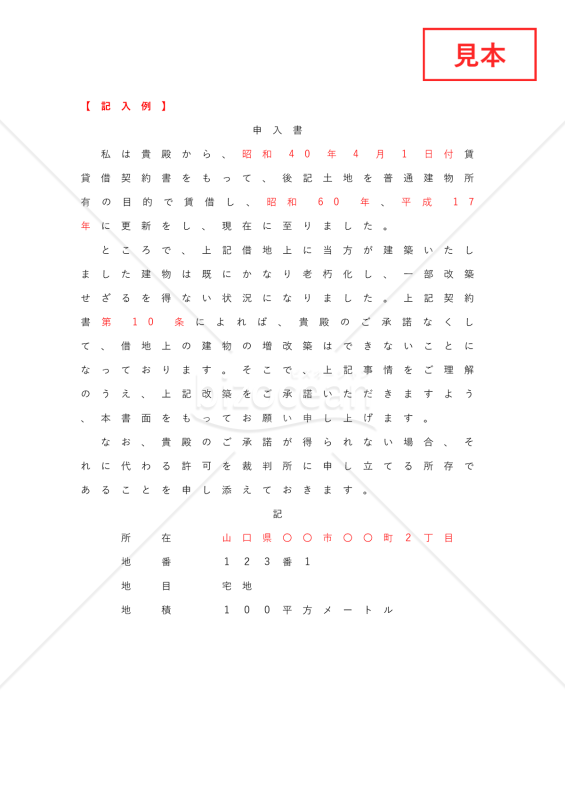

借地上の建物の増改築について、土地の貸主へ承諾を求めるための申入書テンプレートです。契約経緯の説明から承諾依頼、承諾が得られない場合の対応案内までを簡潔にまとめています。 ■増改築の承諾を求める申入書とは 借地契約において増改築に貸主の承諾が必要とされている場合に、増改築の事情を説明し、書面で承諾を依頼するための文書です。後の協議の基礎となる記録としての役割もあります。 ■テンプレートの利用シーン <建物の老朽化対応に> 借地上の建物が老朽化し、一部改築が必要になった際の申し入れに使え、必要性を相手へ丁寧に伝えられます。 <契約条項への対応に> 増改築に貸主の承諾を要する契約条項がある場合の、正式な依頼書として活用できます。 <貸主との協議の起点に> 書面で事情を伝えることで、承諾に向けた話し合いのきっかけをつくれます。 ■作成・利用時のポイント <契約締結・更新の経緯を正確に記載> 契約締結日や更新日を正確に記載し、権利関係を明確にしましょう。 <土地・建物を特定> 所在・地番・地目・地積など、対象となる物件を正確に記載します。 <承諾が得られない場合の対応も明記> 裁判所への申立て可能性への言及で、地主の検討を促せます。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。物件情報などを差し替えて即利用できます。 <書類作成の時間を大幅に短縮> 必要事項に絞った構成が整っており、ゼロから書く手間を削減できます。 <Word形式で自由に編集可能> 自社の状況に合わせて自由に編集できます。 ※本テンプレートは汎用例です。最新の法令を確認のうえ、必要に応じて弁護士など専門家にご相談のうえご利用ください。

- 件

借地上の建物の増改築について、土地の貸主へ承諾を求めるための申入書テンプレートです。契約経緯の説明から承諾依頼、承諾が得られない場合の対応案内までを簡潔にまとめています。 ■増改築の承諾を求める申入書とは 借地契約において増改築に貸主の承諾が必要とされている場合に、増改築の事情を説明し、書面で承諾を依頼するための文書です。後の協議の基礎となる記録としての役割もあります。 ■テンプレートの利用シーン <建物の老朽化対応に> 借地上の建物が老朽化し、一部改築が必要になった際の申し入れに使え、必要性を相手へ丁寧に伝えられます。 <契約条項への対応に> 増改築に貸主の承諾を要する契約条項がある場合の、正式な依頼書として活用できます。 <貸主との協議の起点に> 書面で事情を伝えることで、承諾に向けた話し合いのきっかけをつくれます。 ■作成・利用時のポイント <契約締結・更新の経緯を正確に記載> 契約締結日や更新日を正確に記載し、権利関係を明確にしましょう。 <土地・建物を特定> 所在・地番・地目・地積など、対象となる物件を正確に記載します。 <承諾が得られない場合の対応も明記> 裁判所への申立て可能性への言及で、地主の検討を促せます。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード費用ゼロ。物件情報などを差し替えて即利用できます。 <書類作成の時間を大幅に短縮> 必要事項に絞った構成が整っており、ゼロから書く手間を削減できます。 <Word形式で自由に編集可能> 自社の状況に合わせて自由に編集できます。 ※本テンプレートは汎用例です。最新の法令を確認のうえ、必要に応じて弁護士など専門家にご相談のうえご利用ください。

- 件

-

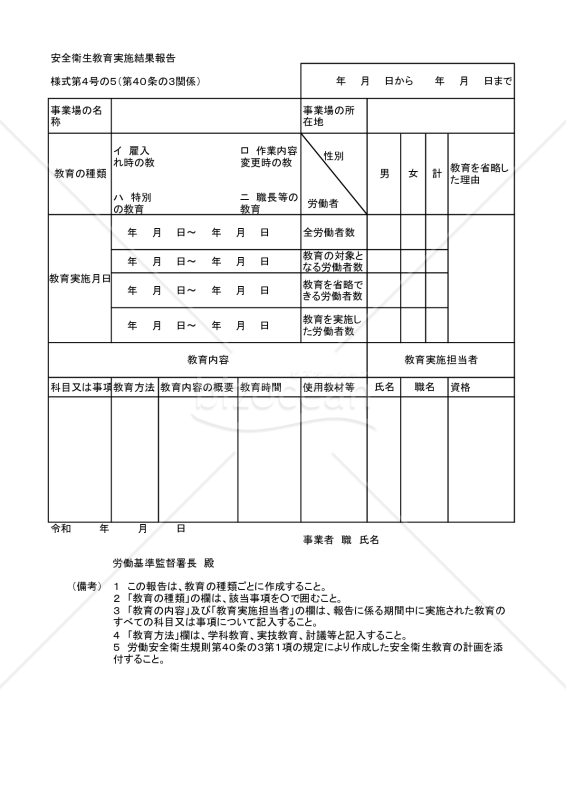

労働安全衛生規則に基づく「安全衛生教育実施結果報告(様式第4号の5)」のExcelテンプレートです。所轄労働局長が指定する事業場が、毎年4月~翌年3月に実施した雇入れ時・作業内容変更時・特別・職長等教育の結果をまとめ、4月30日までに所轄労働基準監督署長へ提出する書類で、対象者数や教育内容の記入項目を網羅しています。 ■安全衛生教育実施結果報告とは 労働安全衛生法に基づき実施した安全衛生教育について、実施期間や対象者数、教育内容、省略理由を記載し行政に報告する文書です。実施状況を可視化し、労働災害防止に向けた教育体制の確認に役立ちます。 ■テンプレートの利用シーン <年度末の安全衛生教育報告作成時に> 教育実施結果をまとめ、期限内に労働基準監督署へ提出する場面で使用できます。 <複数の教育種別を管理する際に> 雇入れ時教育や特別教育など、種類ごとに作成する報告をシート単位で整理する際に活用できます。 <教育の実施記録を社内保管する際に> 教育内容や担当者情報を記録として残し、監督署の調査や社内監査に備える場面で利用できます。 ■作成・利用時のポイント <教育の種類ごとに作成> 雇入れ時・特別教育・職長等の教育など、教育の種類ごとに分けて記入します。 <対象者数と省略理由を正確に記載> 男女別・合計の対象者数や省略理由を明記します。 <教育内容と担当者情報を漏れなく記入> 科目・教育方法・教育時間・使用教材、担当者の氏名や資格を全項目記載しましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード後、実施内容を入力するだけで報告準備が整います。 <複数事業場・複数回分の記録を一元管理> シートを追加・複製すれば、事業場や実施月ごとのデータを1ファイルで管理できます ※出典:厚生労働省(https://www.mhlw.go.jp/) ※最新の労働関連法令を確認のうえ、必要に応じて社会保険労務士など専門家にご相談のうえご利用ください。

- 件

労働安全衛生規則に基づく「安全衛生教育実施結果報告(様式第4号の5)」のExcelテンプレートです。所轄労働局長が指定する事業場が、毎年4月~翌年3月に実施した雇入れ時・作業内容変更時・特別・職長等教育の結果をまとめ、4月30日までに所轄労働基準監督署長へ提出する書類で、対象者数や教育内容の記入項目を網羅しています。 ■安全衛生教育実施結果報告とは 労働安全衛生法に基づき実施した安全衛生教育について、実施期間や対象者数、教育内容、省略理由を記載し行政に報告する文書です。実施状況を可視化し、労働災害防止に向けた教育体制の確認に役立ちます。 ■テンプレートの利用シーン <年度末の安全衛生教育報告作成時に> 教育実施結果をまとめ、期限内に労働基準監督署へ提出する場面で使用できます。 <複数の教育種別を管理する際に> 雇入れ時教育や特別教育など、種類ごとに作成する報告をシート単位で整理する際に活用できます。 <教育の実施記録を社内保管する際に> 教育内容や担当者情報を記録として残し、監督署の調査や社内監査に備える場面で利用できます。 ■作成・利用時のポイント <教育の種類ごとに作成> 雇入れ時・特別教育・職長等の教育など、教育の種類ごとに分けて記入します。 <対象者数と省略理由を正確に記載> 男女別・合計の対象者数や省略理由を明記します。 <教育内容と担当者情報を漏れなく記入> 科目・教育方法・教育時間・使用教材、担当者の氏名や資格を全項目記載しましょう。 ■テンプレートの利用メリット <無料で今すぐ使える> ダウンロード後、実施内容を入力するだけで報告準備が整います。 <複数事業場・複数回分の記録を一元管理> シートを追加・複製すれば、事業場や実施月ごとのデータを1ファイルで管理できます ※出典:厚生労働省(https://www.mhlw.go.jp/) ※最新の労働関連法令を確認のうえ、必要に応じて社会保険労務士など専門家にご相談のうえご利用ください。

- 件

-

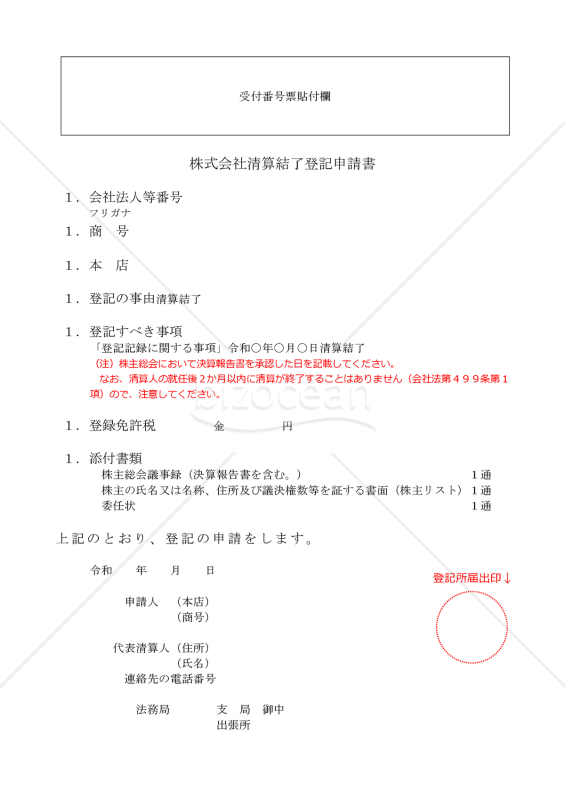

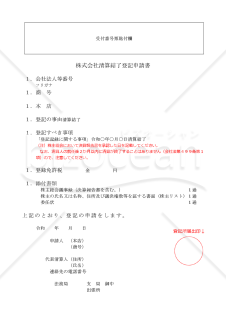

清算人が清算事務を終え、清算結了の登記を法務局へ申請する際に使用する「株式会社清算結了登記申請書」です。会社法・商業登記規則に基づく記載項目を記入欄に沿って整理でき、株主総会議事録(決算報告書を含む)・株主リスト・委任状の記載例もまとめて収録されています。 ■清算結了登記申請書とは 清算人が清算事務を完了し、株主総会で決算報告書の承認を得た後、その旨を法務局に登記するための申請書です。この登記により会社の法人格が消滅し、清算手続きの完了が公示されます。 ■テンプレートの利用シーン <清算手続きの最終段階に> 株主総会で決算報告書の承認を得た後、清算結了を登記申請する場面で使え、手続きの締めくくりを進められます。 <法人の閉鎖手続きに> 会社をたたむ一連の手続きの最後となる登記書類として利用できます。 <申請書類の準備に> 添付書類とあわせて、法務局へ提出する書類一式を整える際のひな形として活用できます。 ■作成・利用時のポイント <登記事項を正確に> 決算報告書を承認した年月日を「登記すべき事項」欄に正確に記載してください。 <添付書類を確認> 株主総会議事録など、必要となる添付書類を過不足なく準備しましょう。 <登録免許税を確認> 申請に必要な登録免許税の額を確認し、正しく記載してください。 ■テンプレートの利用メリット <無料で今すぐ使える> 無料ダウンロード後、必要事項を入力するだけで申請準備が整います。 <コメント・変更履歴で確認しやすい> Wordの校閲機能により、担当者間での内容確認や修正指示のやり取りがスムーズです。 ※出典:法務局(https://houmukyoku.moj.go.jp/) ※会社の実情や最新の法令・通達に照らし、必ず内容を確認のうえご利用ください。運用にあたっては司法書士等の専門家による確認を推奨します。

- 件

清算人が清算事務を終え、清算結了の登記を法務局へ申請する際に使用する「株式会社清算結了登記申請書」です。会社法・商業登記規則に基づく記載項目を記入欄に沿って整理でき、株主総会議事録(決算報告書を含む)・株主リスト・委任状の記載例もまとめて収録されています。 ■清算結了登記申請書とは 清算人が清算事務を完了し、株主総会で決算報告書の承認を得た後、その旨を法務局に登記するための申請書です。この登記により会社の法人格が消滅し、清算手続きの完了が公示されます。 ■テンプレートの利用シーン <清算手続きの最終段階に> 株主総会で決算報告書の承認を得た後、清算結了を登記申請する場面で使え、手続きの締めくくりを進められます。 <法人の閉鎖手続きに> 会社をたたむ一連の手続きの最後となる登記書類として利用できます。 <申請書類の準備に> 添付書類とあわせて、法務局へ提出する書類一式を整える際のひな形として活用できます。 ■作成・利用時のポイント <登記事項を正確に> 決算報告書を承認した年月日を「登記すべき事項」欄に正確に記載してください。 <添付書類を確認> 株主総会議事録など、必要となる添付書類を過不足なく準備しましょう。 <登録免許税を確認> 申請に必要な登録免許税の額を確認し、正しく記載してください。 ■テンプレートの利用メリット <無料で今すぐ使える> 無料ダウンロード後、必要事項を入力するだけで申請準備が整います。 <コメント・変更履歴で確認しやすい> Wordの校閲機能により、担当者間での内容確認や修正指示のやり取りがスムーズです。 ※出典:法務局(https://houmukyoku.moj.go.jp/) ※会社の実情や最新の法令・通達に照らし、必ず内容を確認のうえご利用ください。運用にあたっては司法書士等の専門家による確認を推奨します。

- 件

-

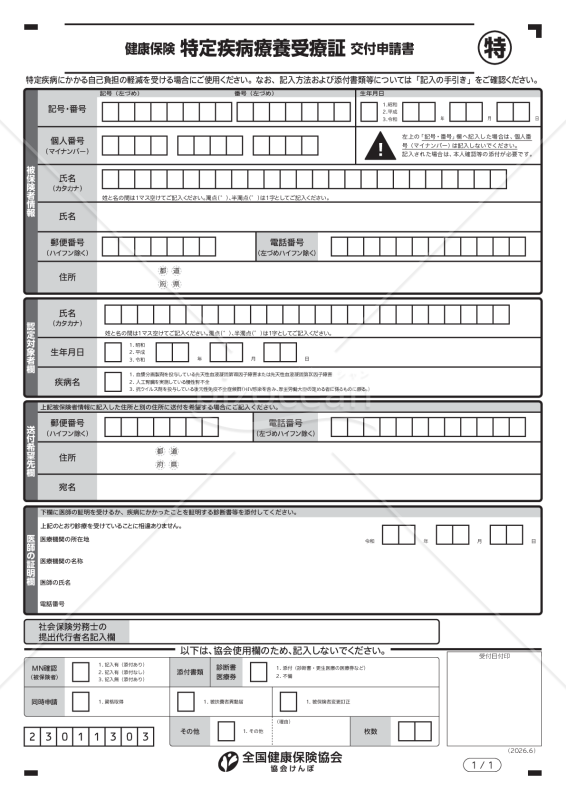

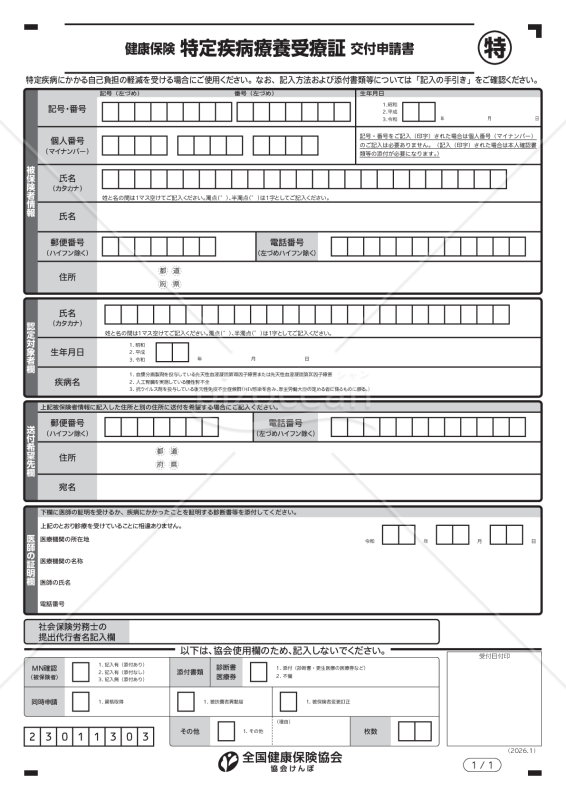

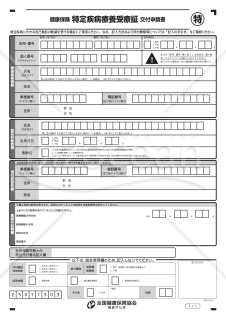

特定疾病療養受療証の交付申請を行う際に使用する申請書テンプレートです。被保険者情報、認定対象者欄、送付希望先欄、医師の証明欄など、申請に必要な項目が整理された、手書き作成用のPDF書式となっています。印刷してご利用ください。 ■健康保険特定疾病療養受療証交付申請書とは 長期かつ高額な治療を要する特定疾病について、自己負担限度額の特例適用を受けるために提出する申請書です。 ■テンプレートの利用シーン <特定疾病の治療開始時に> 対象となる疾病の療養を始める際、受療証の交付を申請する場面で使用できます。 <従業員からの相談対応に> 人事・労務担当者が、被保険者から申請について相談を受けた際の案内資料として活用できます。 <医師の証明取得時に> 医療機関へ証明欄の記入を依頼する書面として利用できます。 ■作成・利用時のポイント <被保険者情報を正確に> 記号・番号や氏名・生年月日を、保険証の記載どおりに正確に記入します。 <対象疾病の確認> 申請の対象に該当するか、医師の証明欄とあわせてあらかじめ確認しておきます。 <提出先の確認> 加入している健康保険の窓口など、正しい提出先と提出方法を確認しておきます。 ■テンプレートの利用メリット <無料で今すぐ使える> 印刷後、必要事項を記入するだけで申請準備が整います。 <PDF形式でレイアウト崩れが起こりにくい> PDFは閲覧環境が異なっても体裁を保ちやすく、印刷配布や回覧時に記入欄の位置ずれを抑えやすい形式です。 ※出典:全国健康保険協会(https://www.kyoukaikenpo.or.jp/) ※最新の様式・要件は加入先の健康保険など公的機関の情報を確認のうえご利用ください。

- 件

特定疾病療養受療証の交付申請を行う際に使用する申請書テンプレートです。被保険者情報、認定対象者欄、送付希望先欄、医師の証明欄など、申請に必要な項目が整理された、手書き作成用のPDF書式となっています。印刷してご利用ください。 ■健康保険特定疾病療養受療証交付申請書とは 長期かつ高額な治療を要する特定疾病について、自己負担限度額の特例適用を受けるために提出する申請書です。 ■テンプレートの利用シーン <特定疾病の治療開始時に> 対象となる疾病の療養を始める際、受療証の交付を申請する場面で使用できます。 <従業員からの相談対応に> 人事・労務担当者が、被保険者から申請について相談を受けた際の案内資料として活用できます。 <医師の証明取得時に> 医療機関へ証明欄の記入を依頼する書面として利用できます。 ■作成・利用時のポイント <被保険者情報を正確に> 記号・番号や氏名・生年月日を、保険証の記載どおりに正確に記入します。 <対象疾病の確認> 申請の対象に該当するか、医師の証明欄とあわせてあらかじめ確認しておきます。 <提出先の確認> 加入している健康保険の窓口など、正しい提出先と提出方法を確認しておきます。 ■テンプレートの利用メリット <無料で今すぐ使える> 印刷後、必要事項を記入するだけで申請準備が整います。 <PDF形式でレイアウト崩れが起こりにくい> PDFは閲覧環境が異なっても体裁を保ちやすく、印刷配布や回覧時に記入欄の位置ずれを抑えやすい形式です。 ※出典:全国健康保険協会(https://www.kyoukaikenpo.or.jp/) ※最新の様式・要件は加入先の健康保険など公的機関の情報を確認のうえご利用ください。

- 件

-

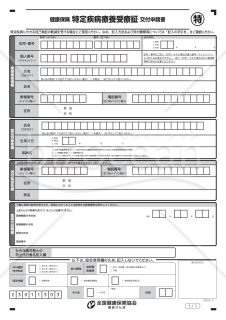

医療費の自己負担軽減に関する手続きを進める際に使用する「健康保険特定疾病療養受療証交付申請書」です。被保険者情報、認定対象者欄、送付希望先欄、医師の証明欄など、申請に必要な項目が入力フォーム付きPDFとして整理されており、画面上で内容を確認しながら記入できます。 ■健康保険特定疾病療養受療証交付申請書とは 特定疾病に該当する場合に、受療証の交付を受けるために提出する健康保険の申請書です。 ■テンプレートの利用シーン <従業員から特定疾病に関する相談を受けたとき> 対象疾病に該当する従業員へ、必要書類の案内や申請準備を進める際に活用できます。 <医師の証明や診断書をそろえて申請するとき> 申請書本体に加え、医師の証明欄の利用または診断書等の添付が必要なため、手続きの起点となる基本書式として使えます。 ■作成・利用時のポイント <氏名欄や生年月日欄は入力ルールを確認> 氏名(カタカナ)の記入や、生年月日・日付が1桁の場合は左マスを0で埋める点など、記載方法に注意が必要です。 <記号・番号が分かる場合は個人番号記入は不要> 被保険者の記号・番号を記入した場合、個人番号(マイナンバー)の記入は不要です。 <添付書類を確認> 医師の意見書の提出や、状況に応じた本人確認書類等が必要になるため、提出前に必要書類の有無を確認することが重要です。 ■テンプレートの利用メリット <無料ダウンロード後すぐに活用> 迅速に作成準備を開始できます。 <入力フォーム付きPDFで作成しやすい> パソコン上での入力に対応しているため、文字の読み取りやすさを保ちながら申請書を整えられます。 ※出典:全国健康保険協会(https://www.kyoukaikenpo.or.jp/) ※最新の協会けんぽ案内、関係法令、行政情報をご確認のうえご利用ください。

- 件

医療費の自己負担軽減に関する手続きを進める際に使用する「健康保険特定疾病療養受療証交付申請書」です。被保険者情報、認定対象者欄、送付希望先欄、医師の証明欄など、申請に必要な項目が入力フォーム付きPDFとして整理されており、画面上で内容を確認しながら記入できます。 ■健康保険特定疾病療養受療証交付申請書とは 特定疾病に該当する場合に、受療証の交付を受けるために提出する健康保険の申請書です。 ■テンプレートの利用シーン <従業員から特定疾病に関する相談を受けたとき> 対象疾病に該当する従業員へ、必要書類の案内や申請準備を進める際に活用できます。 <医師の証明や診断書をそろえて申請するとき> 申請書本体に加え、医師の証明欄の利用または診断書等の添付が必要なため、手続きの起点となる基本書式として使えます。 ■作成・利用時のポイント <氏名欄や生年月日欄は入力ルールを確認> 氏名(カタカナ)の記入や、生年月日・日付が1桁の場合は左マスを0で埋める点など、記載方法に注意が必要です。 <記号・番号が分かる場合は個人番号記入は不要> 被保険者の記号・番号を記入した場合、個人番号(マイナンバー)の記入は不要です。 <添付書類を確認> 医師の意見書の提出や、状況に応じた本人確認書類等が必要になるため、提出前に必要書類の有無を確認することが重要です。 ■テンプレートの利用メリット <無料ダウンロード後すぐに活用> 迅速に作成準備を開始できます。 <入力フォーム付きPDFで作成しやすい> パソコン上での入力に対応しているため、文字の読み取りやすさを保ちながら申請書を整えられます。 ※出典:全国健康保険協会(https://www.kyoukaikenpo.or.jp/) ※最新の協会けんぽ案内、関係法令、行政情報をご確認のうえご利用ください。

- 件

-

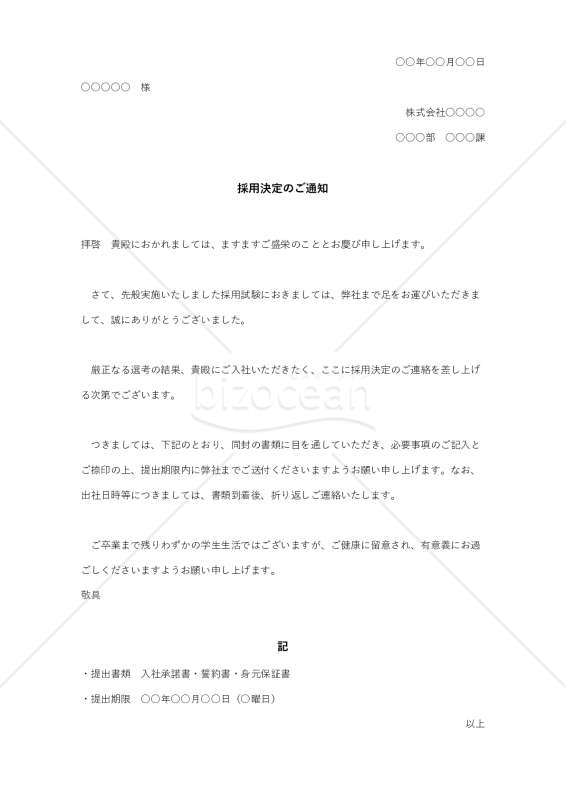

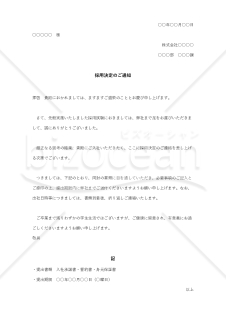

選考通過者に対し、採用が決定したことを会社から通知する「採用内定通知書」テンプレートです。選考へのお礼や内定の通知、入社承諾書・誓約書・身元保証書などの提出書類、提出期限を簡潔に伝えられる構成で、企業の人事・採用担当者におすすめです。 ■採用内定通知書とは 採用選考に合格した応募者に対し、会社が採用内定の意思を伝える書面です。添付書類と提出期限を明示することで、入社までの手続きを円滑に進められます。 ■テンプレートの利用シーン <新卒採用の内定通知に> 就職活動中の学生に対し、内定の連絡を書面で行う場面で活用できます。 <中途採用の採用決定連絡で> 転職活動中の応募者へ、採用内定の通知と提出書類の案内をまとめて伝える書面として使えます。 <人事担当者の採用業務の標準書式に> 採用担当者が、選考結果を応募者に伝える定型書式として繰り返し使えます。 ■作成・利用時のポイント <提出書類を一覧化> 入社承諾書・誓約書・身元保証書など、必要な書類を明記します。 <提出期限を具体的に> 日付と曜日を併記し、応募者が期限を勘違いしないよう配慮します。 <健康への配慮文を添えて> 健康管理を促す一文で気遣いを示します。 ■テンプレートの利用メリット <無料で導入可能> 制作費や月額費用をかけずに利用できます。 <内定連絡業務の効率化> 定型の挨拶文と案内文があらかじめ整っており、書類作成から発送までの時間を短縮できます。 <Word形式で編集しやすい> 社名や日付、提出書類、提出期限などを自社の運用に合わせて変更できます。

- 件

選考通過者に対し、採用が決定したことを会社から通知する「採用内定通知書」テンプレートです。選考へのお礼や内定の通知、入社承諾書・誓約書・身元保証書などの提出書類、提出期限を簡潔に伝えられる構成で、企業の人事・採用担当者におすすめです。 ■採用内定通知書とは 採用選考に合格した応募者に対し、会社が採用内定の意思を伝える書面です。添付書類と提出期限を明示することで、入社までの手続きを円滑に進められます。 ■テンプレートの利用シーン <新卒採用の内定通知に> 就職活動中の学生に対し、内定の連絡を書面で行う場面で活用できます。 <中途採用の採用決定連絡で> 転職活動中の応募者へ、採用内定の通知と提出書類の案内をまとめて伝える書面として使えます。 <人事担当者の採用業務の標準書式に> 採用担当者が、選考結果を応募者に伝える定型書式として繰り返し使えます。 ■作成・利用時のポイント <提出書類を一覧化> 入社承諾書・誓約書・身元保証書など、必要な書類を明記します。 <提出期限を具体的に> 日付と曜日を併記し、応募者が期限を勘違いしないよう配慮します。 <健康への配慮文を添えて> 健康管理を促す一文で気遣いを示します。 ■テンプレートの利用メリット <無料で導入可能> 制作費や月額費用をかけずに利用できます。 <内定連絡業務の効率化> 定型の挨拶文と案内文があらかじめ整っており、書類作成から発送までの時間を短縮できます。 <Word形式で編集しやすい> 社名や日付、提出書類、提出期限などを自社の運用に合わせて変更できます。

- 件

-

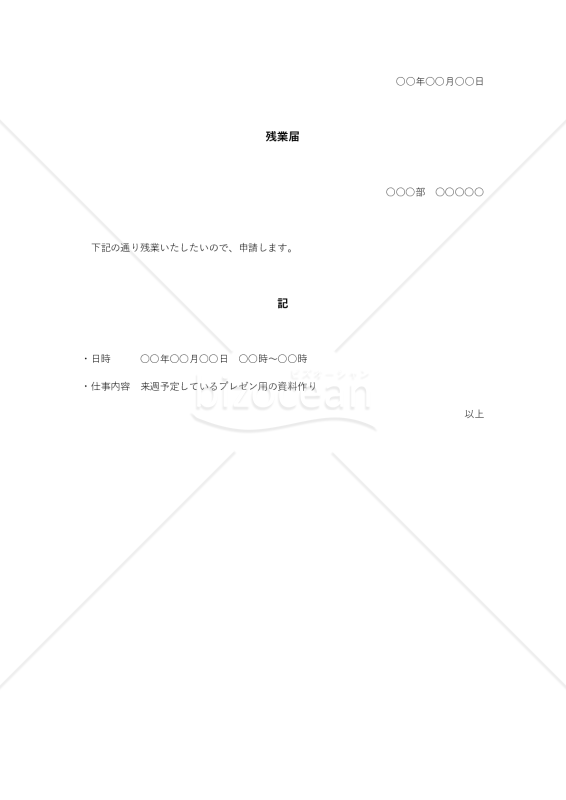

所定労働時間を超えて残業する必要がある際、事前に上司に申請する残業届のテンプレートです。残業予定日、時間帯、業務内容などの基本項目を簡潔に記載でき、申請内容を過不足なく伝えやすいレイアウトです。 ■残業届とは 従業員が時間外労働を実施するにあたり、事前に上司や所属長へ理由と予定時間を申請するための社内文書です。残業の事前申請制を運用する組織で広く使われ、労務管理の透明性確保に役立ちます。 ■テンプレートの利用シーン <資料作成・プレゼン準備で残業が必要な場面で> 業務上やむを得ない事情で、所定労働時間を超えて作業する必要がある際に活用できます。 <決算期や繁忙期の残業申請に> 四半期決算や月末月初の繁忙期、関連部署で一斉に発生する残業の申請書として使えます。 <時間外勤務の見える化に> 申請履歴を蓄積することで、部署別・個人別の時間外労働の傾向を把握する参考情報になります。 <事前申請制の運用ツールとして> 無許可残業の抑制と、適正な労働時間管理を支援する社内仕組みの一部として機能します。 ■作成・利用時のポイント <残業の日時を具体的に> 「○時~○時」のように予定時間を明記し、実績管理や長時間労働の抑制に役立てましょう。 <仕事内容を簡潔に> 業務名と目的を簡潔に書き、上司が必要性を判断しやすくします。 <申請者と所属を明記> 所属部署と氏名を記入し、決裁ルートを明確にします。 <事前提出を徹底> 原則として残業前に提出し、事後申請が必要な場合の取扱いもあらかじめ定めておきましょう。 ■テンプレートの利用メリット <無料で整備> 社内向け申請書類を独自に作る手間を省けます。 <従業員の業務効率化> 記入欄が最小限に絞られており、申請業務にかかる時間を短く済ませられます。 <Wordで簡単に編集> 企業名、部署名、承認欄などを自社仕様に合わせて調整しやすく、現場導入がスムーズです。

- 件

所定労働時間を超えて残業する必要がある際、事前に上司に申請する残業届のテンプレートです。残業予定日、時間帯、業務内容などの基本項目を簡潔に記載でき、申請内容を過不足なく伝えやすいレイアウトです。 ■残業届とは 従業員が時間外労働を実施するにあたり、事前に上司や所属長へ理由と予定時間を申請するための社内文書です。残業の事前申請制を運用する組織で広く使われ、労務管理の透明性確保に役立ちます。 ■テンプレートの利用シーン <資料作成・プレゼン準備で残業が必要な場面で> 業務上やむを得ない事情で、所定労働時間を超えて作業する必要がある際に活用できます。 <決算期や繁忙期の残業申請に> 四半期決算や月末月初の繁忙期、関連部署で一斉に発生する残業の申請書として使えます。 <時間外勤務の見える化に> 申請履歴を蓄積することで、部署別・個人別の時間外労働の傾向を把握する参考情報になります。 <事前申請制の運用ツールとして> 無許可残業の抑制と、適正な労働時間管理を支援する社内仕組みの一部として機能します。 ■作成・利用時のポイント <残業の日時を具体的に> 「○時~○時」のように予定時間を明記し、実績管理や長時間労働の抑制に役立てましょう。 <仕事内容を簡潔に> 業務名と目的を簡潔に書き、上司が必要性を判断しやすくします。 <申請者と所属を明記> 所属部署と氏名を記入し、決裁ルートを明確にします。 <事前提出を徹底> 原則として残業前に提出し、事後申請が必要な場合の取扱いもあらかじめ定めておきましょう。 ■テンプレートの利用メリット <無料で整備> 社内向け申請書類を独自に作る手間を省けます。 <従業員の業務効率化> 記入欄が最小限に絞られており、申請業務にかかる時間を短く済ませられます。 <Wordで簡単に編集> 企業名、部署名、承認欄などを自社仕様に合わせて調整しやすく、現場導入がスムーズです。

- 件

-

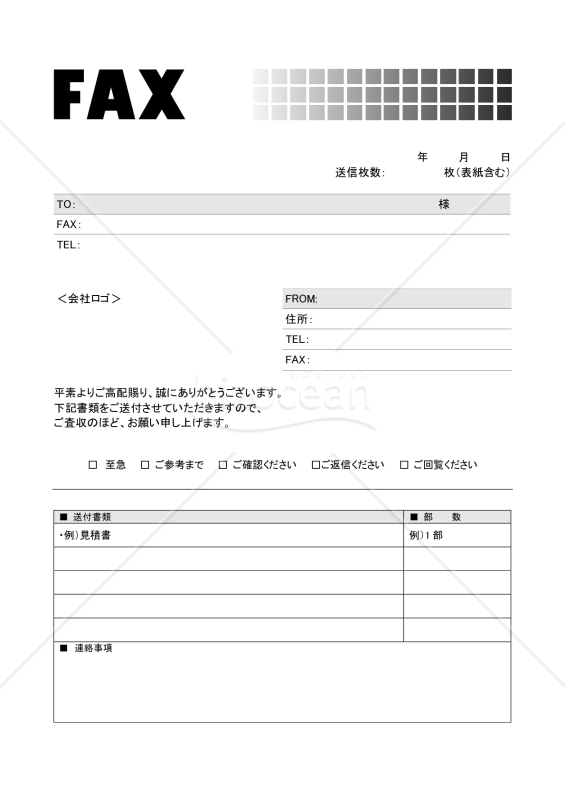

取引先や社内関係者宛てにFAX送信を行う際の表紙として使える、シンプルかつ実用的な「FAX送付状」テンプレートです。宛先・送信元・送付書類・連絡事項などを記入する欄が整理されており、社内外の各種書類送付時にすぐに活用できます。無料ダウンロードしてご利用ください。 ■FAX送付状とは FAX送信する書類の表紙として、宛先・送信元・送付内容・部数などを伝えるために添えるカバーシートです。受信側で内容や送信元を一目で把握できるよう構成された、ビジネス通信の一般的な書式です。 ■テンプレートの利用シーン <見積書・注文書・契約書の送付時に> 取引先へ商取引関連の書類をFAX送付する場面で、表紙として活用できます。 <社内の他拠点へ書類連絡する場面で> 本社・支店・営業所間で文書をやり取りする際の標準カバーシートとして使えます。 <至急対応を要する連絡・確認時に> 「□ 至急」「□ ご確認ください」「□ ご返信ください」などチェックボックスが用意されているため、受信側へ対応の優先度やアクションを分かりやすく示したい場合に役立ちます。 ■作成・利用時のポイント <送付枚数を必ず明記> 表紙を含む送信枚数を記載し、受信側での欠落確認に備えます。 <緊急度をチェックボックスで> 「至急」「ご参考まで」など、対応優先度を選択式で伝えましょう。 <送付書類欄を具体的に> 書類名と部数を記載し、後日の照合をスムーズにします。 <連絡事項欄で補足説明を記載> 納期・支払条件・差し戻し方法など、FAXだけでは伝わりづらい補足事項は「連絡事項」欄に簡潔に記載することで、受信側との認識齟齬を減らせます。 ■テンプレートの利用メリット <コスト0で使える> 無料ダウンロード後、必要情報を入力するだけですぐに利用可能です。 <送付業務の効率化> 項目があらかじめ整っているため、毎回の作成負担が軽くなり、コア業務に集中する時間を確保できます。 <Word形式で編集しやすい> 社名・住所・連絡先・ロゴなどを自社仕様に合わせて修正できます。

取引先や社内関係者宛てにFAX送信を行う際の表紙として使える、シンプルかつ実用的な「FAX送付状」テンプレートです。宛先・送信元・送付書類・連絡事項などを記入する欄が整理されており、社内外の各種書類送付時にすぐに活用できます。無料ダウンロードしてご利用ください。 ■FAX送付状とは FAX送信する書類の表紙として、宛先・送信元・送付内容・部数などを伝えるために添えるカバーシートです。受信側で内容や送信元を一目で把握できるよう構成された、ビジネス通信の一般的な書式です。 ■テンプレートの利用シーン <見積書・注文書・契約書の送付時に> 取引先へ商取引関連の書類をFAX送付する場面で、表紙として活用できます。 <社内の他拠点へ書類連絡する場面で> 本社・支店・営業所間で文書をやり取りする際の標準カバーシートとして使えます。 <至急対応を要する連絡・確認時に> 「□ 至急」「□ ご確認ください」「□ ご返信ください」などチェックボックスが用意されているため、受信側へ対応の優先度やアクションを分かりやすく示したい場合に役立ちます。 ■作成・利用時のポイント <送付枚数を必ず明記> 表紙を含む送信枚数を記載し、受信側での欠落確認に備えます。 <緊急度をチェックボックスで> 「至急」「ご参考まで」など、対応優先度を選択式で伝えましょう。 <送付書類欄を具体的に> 書類名と部数を記載し、後日の照合をスムーズにします。 <連絡事項欄で補足説明を記載> 納期・支払条件・差し戻し方法など、FAXだけでは伝わりづらい補足事項は「連絡事項」欄に簡潔に記載することで、受信側との認識齟齬を減らせます。 ■テンプレートの利用メリット <コスト0で使える> 無料ダウンロード後、必要情報を入力するだけですぐに利用可能です。 <送付業務の効率化> 項目があらかじめ整っているため、毎回の作成負担が軽くなり、コア業務に集中する時間を確保できます。 <Word形式で編集しやすい> 社名・住所・連絡先・ロゴなどを自社仕様に合わせて修正できます。

-

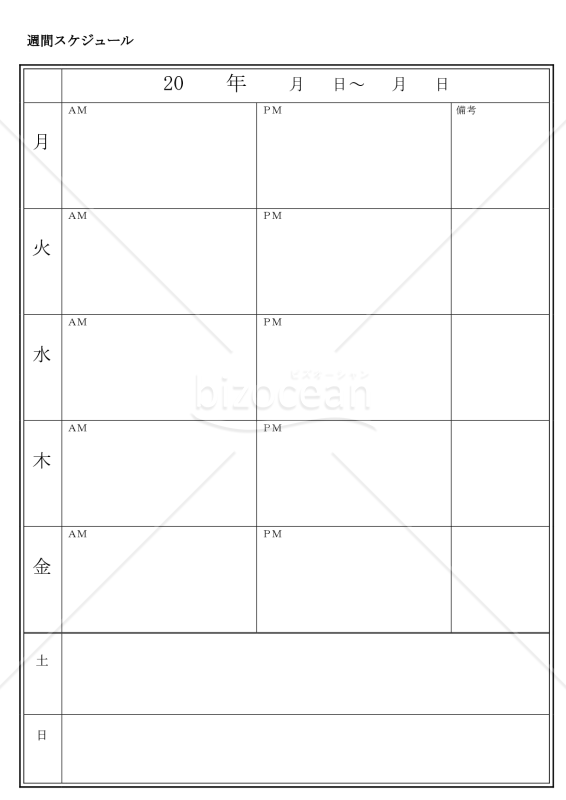

1週間の予定を曜日・午前午後別に書き込める「スケジュール表」テンプレートです。ビジネスパーソンや学生が、その週の予定やタスクを見渡して整理したい場面でご利用いただけます。1週間の動きを1枚で把握できるため、予定の調整にお役立てください。 ■週間スケジュールとは 1週間の業務予定や行動計画を可視化する書式です。従業員本人、チーム責任者、プロジェクト担当者などが作成し、予定共有や進捗管理に役立てます。 ■テンプレートの利用シーン <週の予定管理に> 週初めに予定を書き出すことで、全体の動きをまとめて把握できます。 <出社・外出予定の把握に> 出社、テレワーク、外出、出張などの予定を分かりやすく管理できます。 <チームでの共有に> 予定を1枚にまとめることで、周囲と共有する資料としても活用できます。 ■作成・利用時のポイント <対象期間を明記> 開始日と終了日を記入し、管理対象の週を明確にしましょう。 <午前・午後で整理> 時間帯ごとに予定を分けて記入し、一日の流れを見やすくします。 <備考欄を活用> 期限、持ち物、連絡事項などを記入すると確認漏れを防げます。 ■テンプレートの利用メリット <シンプルで使いやすい構成> 必要事項を書き込むだけで、すぐに予定管理を始められます。 <無料で利用可能> 制作コストや月額費用をかけず、手軽に導入できます。 <Word形式で編集可能> 予定欄や備考欄などを、自社の運用に合わせて編集できます。

1週間の予定を曜日・午前午後別に書き込める「スケジュール表」テンプレートです。ビジネスパーソンや学生が、その週の予定やタスクを見渡して整理したい場面でご利用いただけます。1週間の動きを1枚で把握できるため、予定の調整にお役立てください。 ■週間スケジュールとは 1週間の業務予定や行動計画を可視化する書式です。従業員本人、チーム責任者、プロジェクト担当者などが作成し、予定共有や進捗管理に役立てます。 ■テンプレートの利用シーン <週の予定管理に> 週初めに予定を書き出すことで、全体の動きをまとめて把握できます。 <出社・外出予定の把握に> 出社、テレワーク、外出、出張などの予定を分かりやすく管理できます。 <チームでの共有に> 予定を1枚にまとめることで、周囲と共有する資料としても活用できます。 ■作成・利用時のポイント <対象期間を明記> 開始日と終了日を記入し、管理対象の週を明確にしましょう。 <午前・午後で整理> 時間帯ごとに予定を分けて記入し、一日の流れを見やすくします。 <備考欄を活用> 期限、持ち物、連絡事項などを記入すると確認漏れを防げます。 ■テンプレートの利用メリット <シンプルで使いやすい構成> 必要事項を書き込むだけで、すぐに予定管理を始められます。 <無料で利用可能> 制作コストや月額費用をかけず、手軽に導入できます。 <Word形式で編集可能> 予定欄や備考欄などを、自社の運用に合わせて編集できます。

-

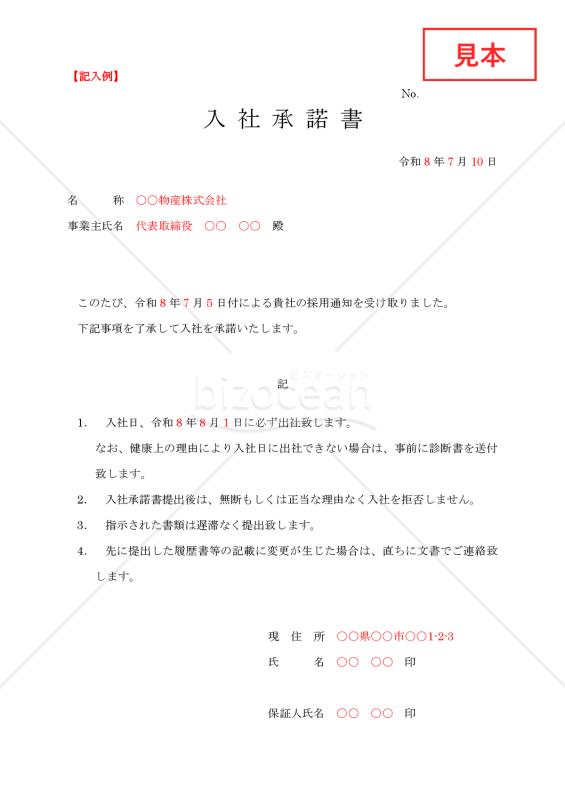

採用通知を受けた人が、入社する意思を会社に伝えるための入社承諾書テンプレートです。宛先、採用通知の受領確認、承諾事項、署名欄といった必要事項を順に記入できるシンプルな構成です。 ■入社承諾書とは 会社からの採用決定を受けて、応募者が入社する意思と入社条件への同意を書面で示すための文書です。入社日の確約、書類提出義務など、入社にあたっての基本事項を盛り込んだ、雇用関係スタート時の重要書類です。 ■テンプレートの利用シーン <新卒採用の入社手続きに> 内定者から入社直前までの期間に、入社の意思確認書面として活用できます。 <中途採用の正式入社確認で> 中途採用者の入社意思と入社予定日の確認に使用できます。 <人事・採用担当者の入社準備業務で> 採用担当者が、内定者一人ひとりから書面で意思確認を取る標準書式として利用できます。 <入社辞退の抑止に> 書面で承諾を取ることで、入社直前のキャンセルリスクを最小化する手段となります。 ■作成・利用時のポイント <入社日を具体的に> 入社する年月日を明確に記載します。 <保証人欄を設ける場合は運用目的を明確に> 保証人欄を設ける際は、取得目的・範囲を社内で明確にし、必要性を十分に検討します。 <健康上の事情がある場合の連絡方法を明記> 入社日に出社できない事情がある場合の連絡先や提出書類をあらかじめ案内します。 <現住所と連絡先を最新化> 入社前に住所や連絡先の変更があれば、速やかに再提出または更新を依頼します。 ■テンプレートの利用メリット <コストを抑えて業務効率化> 入社書類の様式を一から準備するコストを抑えられます。 <例文付きで編集しやすい> 基本文例をもとに社名、入社日、提出書類案内などを差し替えて使用できます。 <Word形式で簡単調整> 社内の運用に合わせて文字修正やレイアウト調整など、柔軟に編集できます。 ※入社承諾書は、応募者の入社意思を確認し、入社手続を円滑に進めるための書面です。記載内容や運用方法によっては、内定者への負担が過度にならないよう配慮してください。

- 件

採用通知を受けた人が、入社する意思を会社に伝えるための入社承諾書テンプレートです。宛先、採用通知の受領確認、承諾事項、署名欄といった必要事項を順に記入できるシンプルな構成です。 ■入社承諾書とは 会社からの採用決定を受けて、応募者が入社する意思と入社条件への同意を書面で示すための文書です。入社日の確約、書類提出義務など、入社にあたっての基本事項を盛り込んだ、雇用関係スタート時の重要書類です。 ■テンプレートの利用シーン <新卒採用の入社手続きに> 内定者から入社直前までの期間に、入社の意思確認書面として活用できます。 <中途採用の正式入社確認で> 中途採用者の入社意思と入社予定日の確認に使用できます。 <人事・採用担当者の入社準備業務で> 採用担当者が、内定者一人ひとりから書面で意思確認を取る標準書式として利用できます。 <入社辞退の抑止に> 書面で承諾を取ることで、入社直前のキャンセルリスクを最小化する手段となります。 ■作成・利用時のポイント <入社日を具体的に> 入社する年月日を明確に記載します。 <保証人欄を設ける場合は運用目的を明確に> 保証人欄を設ける際は、取得目的・範囲を社内で明確にし、必要性を十分に検討します。 <健康上の事情がある場合の連絡方法を明記> 入社日に出社できない事情がある場合の連絡先や提出書類をあらかじめ案内します。 <現住所と連絡先を最新化> 入社前に住所や連絡先の変更があれば、速やかに再提出または更新を依頼します。 ■テンプレートの利用メリット <コストを抑えて業務効率化> 入社書類の様式を一から準備するコストを抑えられます。 <例文付きで編集しやすい> 基本文例をもとに社名、入社日、提出書類案内などを差し替えて使用できます。 <Word形式で簡単調整> 社内の運用に合わせて文字修正やレイアウト調整など、柔軟に編集できます。 ※入社承諾書は、応募者の入社意思を確認し、入社手続を円滑に進めるための書面です。記載内容や運用方法によっては、内定者への負担が過度にならないよう配慮してください。

- 件

-

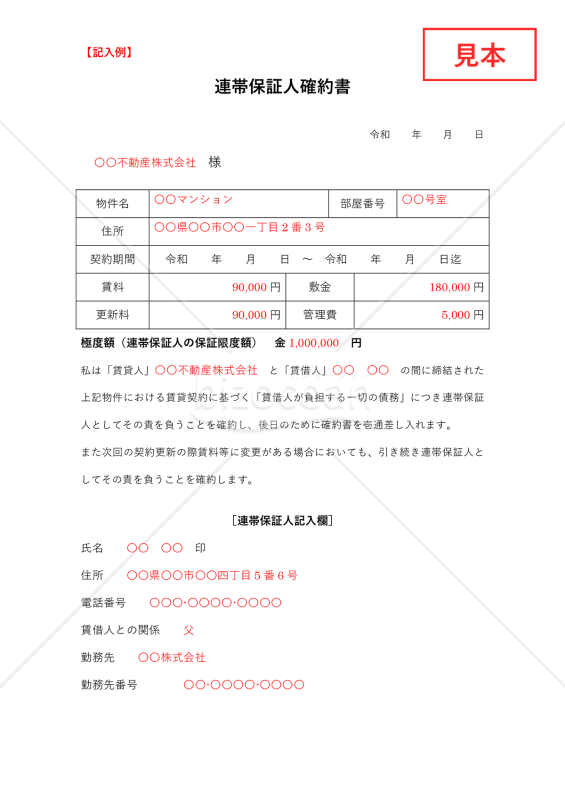

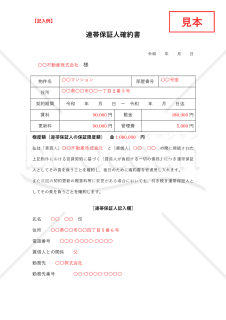

賃貸借契約において、連帯保証人が賃借人の債務について保証する意思を示すための書面テンプレートです。物件情報、賃料、契約期間、極度額、保証人情報を整理して記載できます。 ■連帯保証人確約書とは 賃貸物件の入居審査において、賃借人が負う賃料・原状回復費用、損害賠償等の債務を保証する連帯保証人が、保証意思を書面で示すための契約関連文書です。個人が賃貸借契約の根保証人となる場合、極度額を明確に定め、書面で合意する必要があります。 ■テンプレートの利用シーン <賃貸物件の新規契約時に> 入居契約に伴い、個人の連帯保証人を設定する場面で使用できます。 <契約更新時の保証人再確認で> 賃料や契約条件の変更に合わせ、保証内容を再確認する際に活用できます。 <不動産管理会社の標準書式として> 管理会社が物件ごとに発行する保証関連書類のベースになります。 ■作成・利用時のポイント <極度額を必ず明記> 極度額の定めがない保証契約は無効となるため、金額を必ず記入します。 <契約内容と一致させる> 物件名、賃料、契約期間などを賃貸借契約書と照合しましょう。 <連帯保証人の本人確認> 氏名・住所・電話番号・賃借人との関係・勤務先を正確に記入してもらいます。 <署名・押印で意思確認> 連帯保証人本人の署名・押印、必要に応じて印鑑証明書等により、本人の意思確認を行います。 ■テンプレートの利用メリット <見本付きで作成が簡単> 記入例を参照でき、初めてでもスムーズに作成できます。 <Word形式で編集可能> 自社の契約条件や運用に合わせて自由に調整できます。 <書面整備の所要時間を短縮> ゼロから契約書を整える時間を短縮できます。 ※本テンプレートは汎用例です。最新の法令を確認のうえ、必要に応じて弁護士・宅地建物取引士など専門家にご相談のうえご利用ください。

- 件

賃貸借契約において、連帯保証人が賃借人の債務について保証する意思を示すための書面テンプレートです。物件情報、賃料、契約期間、極度額、保証人情報を整理して記載できます。 ■連帯保証人確約書とは 賃貸物件の入居審査において、賃借人が負う賃料・原状回復費用、損害賠償等の債務を保証する連帯保証人が、保証意思を書面で示すための契約関連文書です。個人が賃貸借契約の根保証人となる場合、極度額を明確に定め、書面で合意する必要があります。 ■テンプレートの利用シーン <賃貸物件の新規契約時に> 入居契約に伴い、個人の連帯保証人を設定する場面で使用できます。 <契約更新時の保証人再確認で> 賃料や契約条件の変更に合わせ、保証内容を再確認する際に活用できます。 <不動産管理会社の標準書式として> 管理会社が物件ごとに発行する保証関連書類のベースになります。 ■作成・利用時のポイント <極度額を必ず明記> 極度額の定めがない保証契約は無効となるため、金額を必ず記入します。 <契約内容と一致させる> 物件名、賃料、契約期間などを賃貸借契約書と照合しましょう。 <連帯保証人の本人確認> 氏名・住所・電話番号・賃借人との関係・勤務先を正確に記入してもらいます。 <署名・押印で意思確認> 連帯保証人本人の署名・押印、必要に応じて印鑑証明書等により、本人の意思確認を行います。 ■テンプレートの利用メリット <見本付きで作成が簡単> 記入例を参照でき、初めてでもスムーズに作成できます。 <Word形式で編集可能> 自社の契約条件や運用に合わせて自由に調整できます。 <書面整備の所要時間を短縮> ゼロから契約書を整える時間を短縮できます。 ※本テンプレートは汎用例です。最新の法令を確認のうえ、必要に応じて弁護士・宅地建物取引士など専門家にご相談のうえご利用ください。

- 件

-

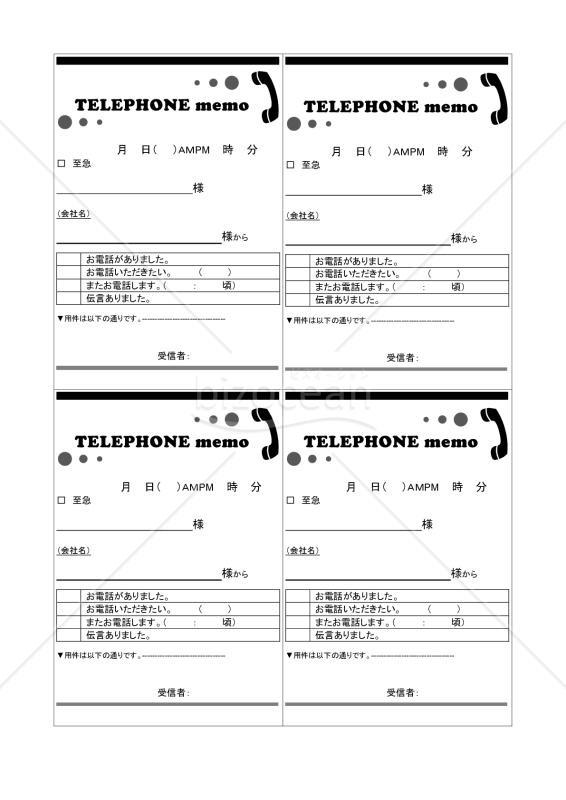

不在中の電話を受けた際、受電内容を簡潔に記録し、担当者に伝達するための「電話メモ」テンプレートです。1枚に4区画のメモ欄を配置しており、受電担当者がチェックボックス方式で用件を素早く伝達できる実用的なフォーマットです。Word形式で無料ダウンロードしてご利用ください。 ■電話メモとは 担当者不在時に外部からの電話を受けた際、発信者名・会社名・連絡先・用件・折り返しの要否などを記録し、担当者へ漏れなく伝達するための社内用メモ書面です。受電対応の標準ツールとして広く使われています。 ■テンプレートの利用シーン <担当者不在時の受電対応で> 外出・離席・会議中の同僚宛にかかってきた電話を受けた際、用件を整理して伝達する場面で活用できます。 <複数担当者で電話対応する職場で> 受付・営業事務など、電話対応が日常的な部署で、対応漏れを防ぐ統一ツールとして使えます。 <至急の連絡を受けたときに> 「至急」欄を使用し、対応の優先度を分かりやすく示せます。 ■作成・利用時のポイント <受信日時を必ず記録> 折り返し対応の優先度判断に活用します。 <用件をチェックボックスで素早く> 「お電話いただきたい」「またお電話します」などを選択式で迅速に伝達できます。 <用件欄で詳細を補足> チェックだけでは伝わらない補足情報は用件欄に記載します。 <受信者名で責任の所在を明確に> メモを記入した受電者名を明記し、必要に応じて後日の確認ができるようにします。 ■テンプレートの利用メリット <印刷してすぐに使える> 無料ダウンロード後、印刷するだけでオフィスのメモ用紙としてすぐに利用できます。 <1ページに複数枚を配置> 印刷後に切り分けて備え置くことで、日常業務に効率よく活用できます。 <Word形式で自由に編集可能> 会社名や記入項目、レイアウトなどを自社の運用に合わせて簡単に変更できます。

- 件

不在中の電話を受けた際、受電内容を簡潔に記録し、担当者に伝達するための「電話メモ」テンプレートです。1枚に4区画のメモ欄を配置しており、受電担当者がチェックボックス方式で用件を素早く伝達できる実用的なフォーマットです。Word形式で無料ダウンロードしてご利用ください。 ■電話メモとは 担当者不在時に外部からの電話を受けた際、発信者名・会社名・連絡先・用件・折り返しの要否などを記録し、担当者へ漏れなく伝達するための社内用メモ書面です。受電対応の標準ツールとして広く使われています。 ■テンプレートの利用シーン <担当者不在時の受電対応で> 外出・離席・会議中の同僚宛にかかってきた電話を受けた際、用件を整理して伝達する場面で活用できます。 <複数担当者で電話対応する職場で> 受付・営業事務など、電話対応が日常的な部署で、対応漏れを防ぐ統一ツールとして使えます。 <至急の連絡を受けたときに> 「至急」欄を使用し、対応の優先度を分かりやすく示せます。 ■作成・利用時のポイント <受信日時を必ず記録> 折り返し対応の優先度判断に活用します。 <用件をチェックボックスで素早く> 「お電話いただきたい」「またお電話します」などを選択式で迅速に伝達できます。 <用件欄で詳細を補足> チェックだけでは伝わらない補足情報は用件欄に記載します。 <受信者名で責任の所在を明確に> メモを記入した受電者名を明記し、必要に応じて後日の確認ができるようにします。 ■テンプレートの利用メリット <印刷してすぐに使える> 無料ダウンロード後、印刷するだけでオフィスのメモ用紙としてすぐに利用できます。 <1ページに複数枚を配置> 印刷後に切り分けて備え置くことで、日常業務に効率よく活用できます。 <Word形式で自由に編集可能> 会社名や記入項目、レイアウトなどを自社の運用に合わせて簡単に変更できます。

- 件

-

退職証明書11【見本付き】

-

FAX送付状03

-

筆記体とクラシックな枠線のFAX送付状

-

協会入会の申込書

-

回覧表02

- 件

-

4種類の花のイラストが描かれた伝言メモ(白黒)

- 件

-

退職チェックリスト

- 件

-

立替金支払依頼書001

-

増改築工事の承諾を求める【例文付き】

-

安全衛生教育実施結果報告

-

株式会社清算結了登記申請書

-

健康保険特定疾病療養受療証交付申請書(手書き用)

- 件

-

健康保険特定疾病療養受療証交付申請書(入力用)

- 件

-

採用内定通知書002

-

残業届

-

FAX送付状02

-

週間スケジュール

-

入社承諾書03【例文付き】

-

確約書(連帯保証人)【見本付き】

-

電話メモ02

- 件