9件中 1 - 9件

-

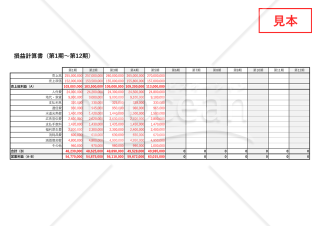

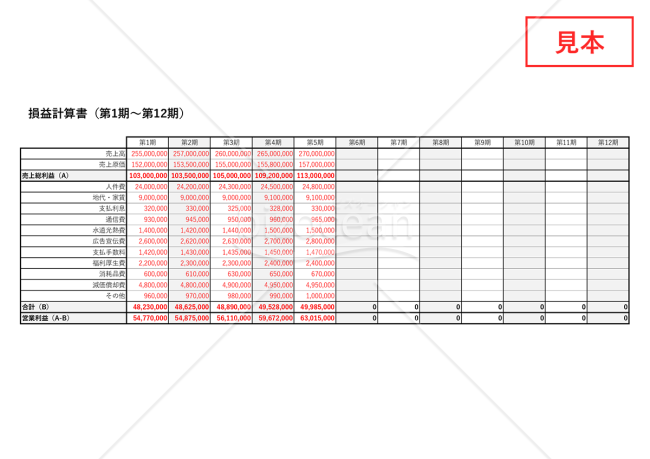

損益計算書【年度別】・横・Excel【見本付き】

損益計算書【年度別】・横・Excel【見本付き】

複数年度の収益と費用を横並びで比較できる「損益計算書(P/L)」です。売上高や経費、営業利益・経常利益・当期純利益といった主要な財務データを年度単位で体系的に記録でき、業績推移を一目で確認可能です。中小企業の経営者や経理担当者が、効率的に経営分析を進められる便利な見本付き無料フォーマットです。 ■損益計算書(P/L)とは 一定期間の収益と費用をまとめ、会社の経営成績を明らかにする財務諸表のひとつです。売上総利益・営業利益・経常利益・当期純利益などを算出することで、事業の収益性やコスト構造を把握でき、経営判断や金融機関への提出資料としても重要な役割を果たします。 ■テンプレートの利用シーン <年度ごとの業績比較に> 複数年度の損益データを横並びで表示できるため、売上や利益の推移を簡単に把握できます。 <経営会議・取締役会での報告資料に> 横型フォーマットにより、数値の比較や説明がしやすく、会議資料にも活用できます。 ■作成・利用時のポイント <正確な数値入力を徹底> 収益・費用を正確に入力し、誤差がないよう定期的にチェックしましょう。 <科目を自社に合わせて調整> 原価や販売管理費などの内訳を自社の勘定科目に合わせて編集できます。 <年度ごとに追記・長期比較も簡単> 年度ごとに新たなデータを追加することで、業績の長期推移を継続的に確認できます。 ■テンプレートの利用メリット <無料でダウンロードしてすぐに利用可能> 追加コストをかけずに、自社の財務分析を効率化できます。 <Excel形式で編集・再利用が簡単> 年度ごとのシート追加やレイアウト調整が容易で、自社仕様に最適化可能です。 <見本付きで初めてでも安心> 入力例を参考に、経理初心者でも迷わず作成できます。 ※株式会社や合同会社は会社法等により毎事業年度ごとに損益計算書の作成が義務付けられています。電子ファイルとして保存管理する場合は、電子帳簿保存法に基づく保存要件にもご確認ください。

- 件

- 件

-

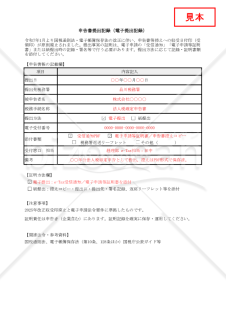

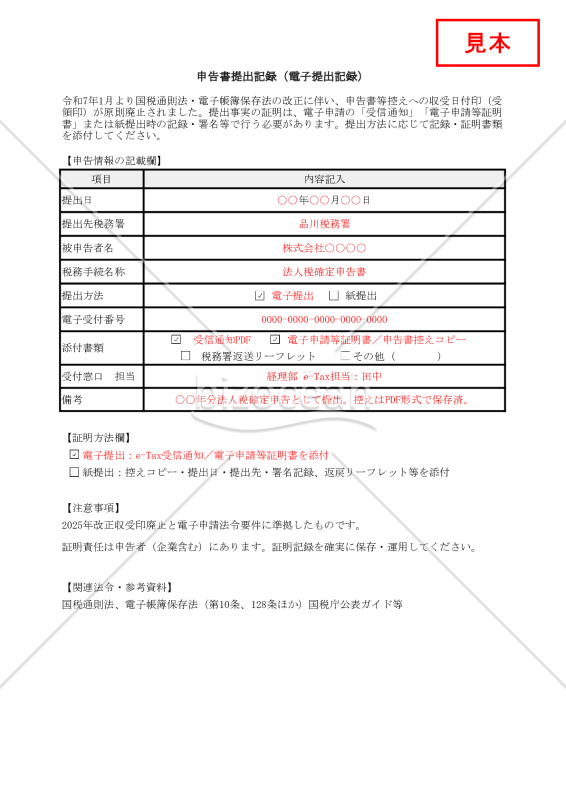

【法改正対応】申告書提出記録(電子提出記録)【見本付き】・Excel

【法改正対応】申告書提出記録(電子提出記録)【見本付き】・Excel

2025年改正で「収受日付印(受領印)」が原則廃止された後も、申告書提出の事実を自社で証明できるよう設計した Excel形式の提出記録テンプレート(見本付き)です。電子申請はe‑Taxの「受信通知」「電子申請等証明書」、紙提出は控え写し・提出先・提出日・署名記録などを添付する前提で、提出日/提出先税務署/電子受付番号/添付書類を一枚で整理できます。改正趣旨と証跡管理の要点も注意事項として明記しています。 ■申告書提出記録(電子提出記録)とは 申告・届出・申請など税務手続の提出事実を証拠化するための社内管理簿です。 ■テンプレートの利用シーン <法人税・消費税・源泉所得税などの社内記録に> 決算期や年末調整時に、提出日・受付番号・添付証拠を一覧管理できます。 <金融機関・補助金申請で提出済み証明が必要な場面に> 収受印がないため、記録シート+受信通知等を裏付け資料として提示できます。 <電子帳簿保存法対応の証憑管理に> 国税関係書類の提出記録を電子保存要件に沿って整理する補助資料として有用です。 ■利用・作成時のポイント <e‑Tax受信通知・電子申請等証明書を必ず保存> 受信通知PDFや証明書を取得し、受付番号とともに本シートへ記録します。 <紙提出は提出プロセスの「記録」で補完> 提出日・提出先・提出者名のメモ、返送リーフレット、配達記録など複数証拠を組み合わせて管理します。 <電子帳簿保存法の要件に沿った保管設計> 保存期間(原則7年)や改ざん防止措置に留意し、記録シートと添付ファイルを一体的に保存します。 ■テンプレートの利用メリット <見本付きで即運用可能> 入力例があり、担当者交代時も迷いません。 <Excelで柔軟に拡張> 部門名やワークフロー、証跡リンク列を追加してもレイアウトが崩れません。 <法改正ポイントを反映> 収受印廃止後の立証方法を明示し、e‑Tax中心の運用へ移行しやすくなります。 ※申告・届出の立証方法や保存要件は手続や提出先により異なります。実運用では国税通則法・電子帳簿保存法の最新ガイドおよび自社規程に基づき、保存方法・期間・アクセス権限を定めてください。

- 件

-

-

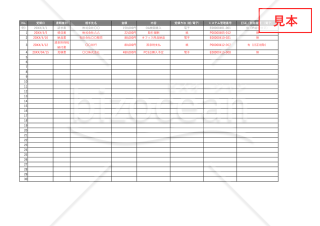

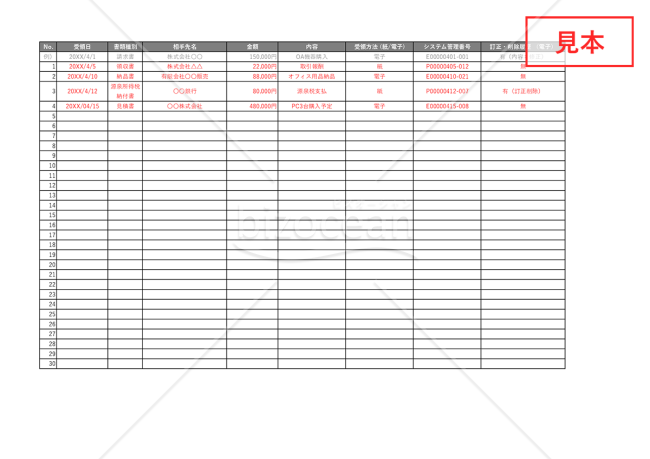

【法改正対応】税務書類受領管理簿・Excel【見本付き】

【法改正対応】税務書類受領管理簿・Excel【見本付き】

2025年改正電子帳簿保存法・国税通則法に対応した「税務書類受領管理簿」テンプレートです。電子取引の完全義務化や受領方法の細分化、訂正・削除履歴や閲覧権限、レビュー履歴など最新実務対応項目を網羅しており、経理・税務担当者の監査対応や内部統制、法令順守に役立ちます。見本付きで運用イメージも把握しやすく、Excel形式で編集できるため業務効率化と運用コスト削減にも最適です。 ■税務書類受領管理簿とは 取引書類の受領日・種類・相手先・金額などを一元管理し、電子・紙双方への対応、訂正・削除履歴、システム管理番号、保存場所リンク、閲覧権限まで記録する管理台帳です。電子受領はデータ原本保存が義務化されており、従来以上の正確な記録と証跡性が求められます。 ■テンプレートの利用シーン <電子取引の記録・保存> 電子取引データの受領日、管理番号、訂正履歴まで自動記録。監査・税務調査時の証拠資料として活用できます。 <内部統制・承認フロー管理> 記載責任者や閲覧権限、監査レビュー履歴を記録することで、不正防止・改ざん防止に役立ちます。 <紙受領書類の電子化管理> 紙で受領した請求書や領収書もスキャナ保存し、台帳上で電子履歴・保存場所リンクまで一元管理できます。 ■利用・作成時のポイント <電子・紙・両方式を記録> 必ず受領方法(紙・電子)を明示し、特に電子受領は原本データの保存と訂正・削除履歴の記録が重要です。 <保存場所や参照リンクを明記> 保存データの参照URLも台帳へ記載することで、監査時の検索性・証拠性に繋がります。 <閲覧権限・責任者を正確に> 記載責任者(部署・氏名)、閲覧権限(役職・承認者)などを明記し、社内運用のルール化を目指しましょう。 ■テンプレートの利用メリット <業務効率化> 受領書類の記録・保存場所・修正履歴・承認ルートまで一括管理でき、業務負担・証跡検索を大幅に効率化します。 <無料・見本付き> Excel版で編集も容易。見本付きなので記載ルールとして社内共有しやすく、制作コストや月額費用も不要です。 ※本テンプレートは汎用版です。導入・運用時は、最新法令情報と事業体の実態に合わせて内容をご確認のうえご利用ください。

- 件

-

CVP_simulator_無償版_for_Excel

CVP_simulator_無償版_for_Excel

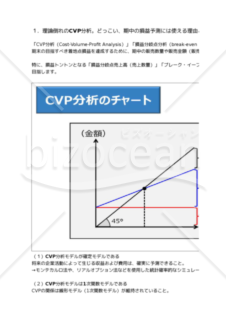

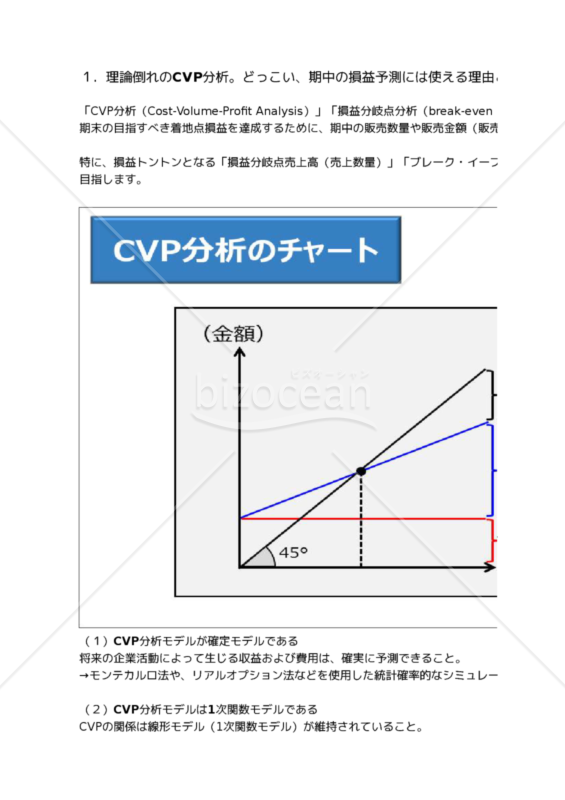

■ 理論倒れのCVP分析。どっこい、期中の損益予測には使える理由とは?「CVP分析(Cost-Volume-Profit Analysis)」「損益分岐点分析(break-even point Analysis, BEP- Analysis)」は、ある程度、変動費比率と固定費が決まっている時、言い換えるなら、期末の目指すべき着地点損益を達成するために、期中の販売数量や販売金額(販売単価)の見込を元に、変動費比率と固定費発生額をコントロールするためのツールとして使用します。特に、損益トントンとなる「損益分岐点売上高(売上数量)」「ブレーク・イーブン・ポイント(BEP)」を常に意識しながら、右手でコスト発生高、左手で販売数量を同時に測ることで、目標利益の達成を目指します。

-

決算予測(医療法人用)

決算予測(医療法人用)

四半期ごとに決算のシュミレーションができる計算ソフトです。

- 件

-

売上・利益・キャッシュフロー推移分析シート【Excel】

売上・利益・キャッシュフロー推移分析シート【Excel】

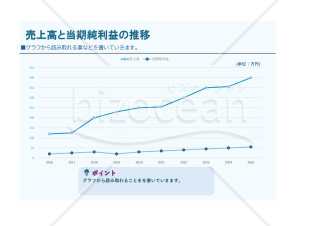

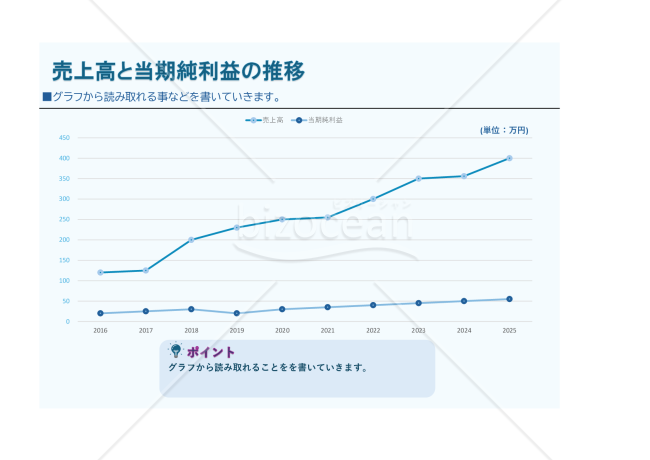

売上・利益・キャッシュフロー推移分析シート【Excel】 試算表データを入力するだけで10年分の推移をグラフ化。小規模事業者の経営分析や、外部への説明資料にもお使いいただけます。 小規模事業者や会計初心者にも分かりやすく、入力項目も ・売上高 ・当期純利益 ・現預金残高 ・売掛金残高 の4つのみです。 作成できるグラフデータは ・売上高と当期純利益の推移 ・当期純利益とキャッシュフロー比較 ・当期純利益と現預金残高比較 ・キャッシュフローと売掛金推移 の4つに、自分でまとめられる「まとめページ」もついています。 【使い方】 ①エクセルの入力用シートに入力。 黄色セルが入力箇所になります。 吹き出しの①~④に従って、黄色いセルに数字を入力します。 ②印刷用シートから印刷。 印刷用シートでは、説明資料にもお使いいただけるようにコメント欄やポイント欄が設けてあります。 また、コメントにすぐお使いいただける様に、簡単なコメント例を記載してありますので、必要に応じてお使い下さい。 【注意】 グラフは、たっぷりA4横に1グラフです。 慣れてご自身用にカスタマイズができる様に、ロックはかけておりません。 念のため、コピーしてお使い下さい。

- 件

-

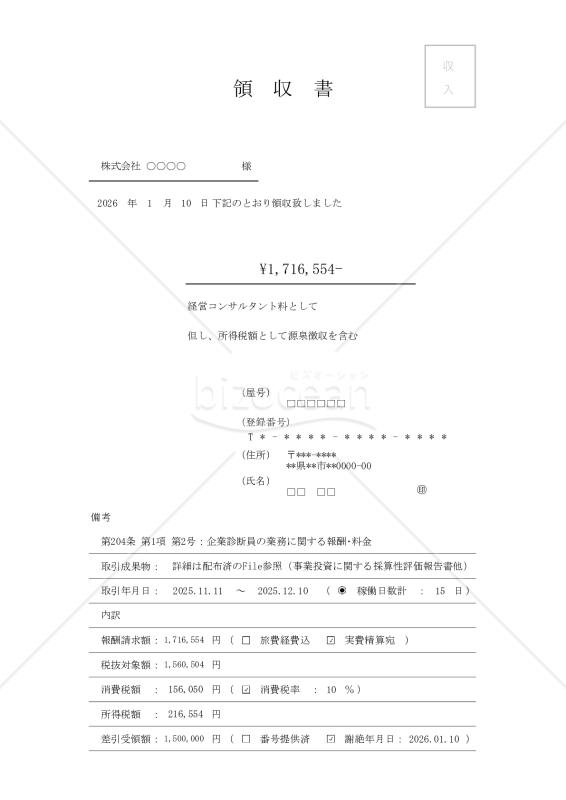

2026.01.10_源泉算定書 【源泉報酬_「本邦取引_「手取契約_「領収書類」】

2026.01.10_源泉算定書 【源泉報酬_「本邦取引_「手取契約_「領収書類」】

(1)標識:税務証憑 (2)目的:手取契約に係る源泉報酬(源泉税額)の金額算定 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する個人法人 ②適格者層:調査対策に税務証憑を整備する個人法人 (4)宛先:購買者層 ①源泉報酬の受領者側 ②源泉報酬の支払者側(受領者側からの作成要請㊒) ■追徴発覚(修正申告)から銀行融資の謝絶経験のある個人法人 (5)機能:本件書類に期待できる事 ①必要情報を転記選択するだけで報酬総額や取引税額を算定する事ができる ②受領者側に対する確認事項を整備しており✅で脱漏を回避する事ができる (6)使途:源泉報酬に関する外部証跡生成(エビデンスワーク) (7)手段:転記選択 ①数値転記:差引受領額(手取支払額) ➁入力選択 ❶経費負担者: ⇒受領者負担:旅費経費込✅ ⇒支払者負担:実費精算宛✅ ❷消費税率:消費税額込で源泉報酬を算定する場合✅ (8)画像:サムネイル ①1枚目:消費税㊒ ②2枚目:消費税🈚 (9)付言:セル内のMemo(コメント)に関する引用出力 ①差引受領額:手取り額を入力してください。 ②関数入力欄:関数式を入力しています。 ③領収金額欄:下記要約抜粋 関数式に対応する源泉報酬は下記 (1, 2) の両定めがある報酬に限ります。 (1) 報酬・料金の額×10.21% (2) 同一人に対し1回に支払われる金額が100万円を超える場合には、その超える部分については、20.42% 2024.09.01時点の税務法令 (※) に則り、関数式を作成しています。 ※https://www.nta.go.jp/publication/pamph/gensen/aramashi2024/index.htm 今後、税率等に変更がある場合は関数式を変更する必要があります。 予め御了承ください。

- 件

-

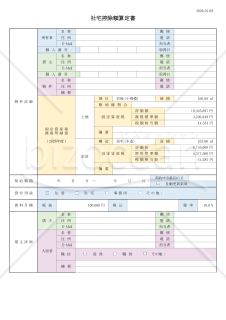

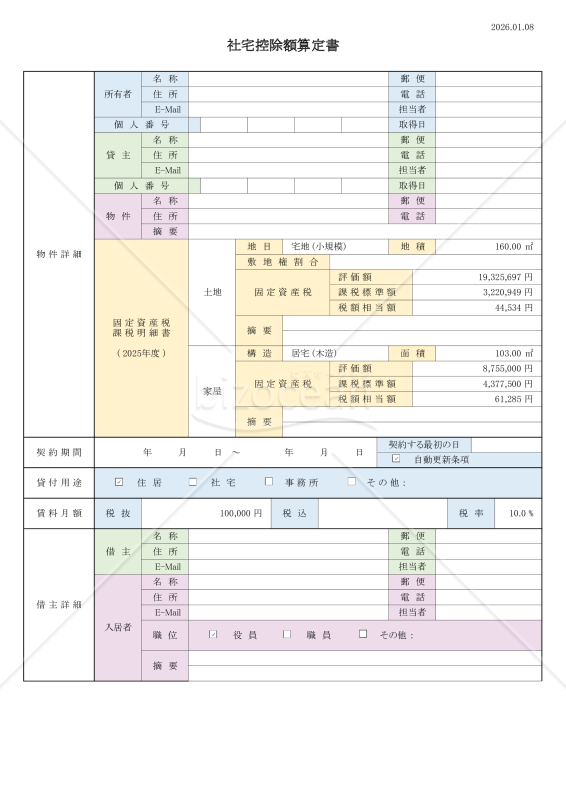

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

(1)標識:税務証憑 (2)目的:社宅貸与に係る入居者負担(協定控除)の金額算定 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する個人法人 ②適格者層:調査対策に税務証憑を整備する個人法人 (4)宛先:購買者層 ①追徴経験や遡徴経験のある個人法人 ②税賠経験のある税理士事務所 ③労賠経験のある社労士事務所 ■追徴発覚(修正申告)から銀行融資の謝絶経験のある個人法人 (5)機能:本件書類に期待できる事 ①必要情報を転記選択するだけで社宅貸与に係る家賃負担を算定する事ができる ②現物給与(社宅貸与)について定期同額給与の形式基準を満たす算定書類を整備する事ができる ③社保手続で加算対象である徴収不足(認定給与)を把握する事ができる (6)使途:現物給与に関する内部証跡生成(エビデンスワーク) (7)手段:転記選択 ①数値転記 ❶物件詳細:固定資産税課税明細書 ❷賃料月額:賃貸借契約書 ➁入力選択 ❶源泉税額:入居者の職位や物件の現況に応じて✅ (8)付言:証跡説明 ①会社法第361条≪取締役の報酬等≫ ❶報酬等のうち、額が確定しているもの:その額 ❷報酬等のうち、額が確定していないもの:その具体的な算定方法 ❸報酬等のうち、金銭でないもの:その具体的な内容 ❹その他省略 ➁役員報酬の形式基準を満たすには株主総会議事録に上記①に該当するものを記載する必要㊒ ■現物給与:株主総会議事録で別紙参照とする上記❸のうち、本件書類は社宅貸与に関する内部証跡の役割を果たす ■社会保険:厚労価額(※)-徴収金額(家賃負担)=標準報酬月額 ※https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html ■労働保険:均衡手当㊒⇒賃料相当月額×1/3-徴収金額(家賃負担)=労働保険対象賃金

- 件

-

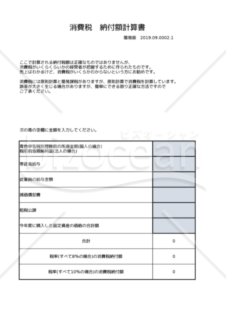

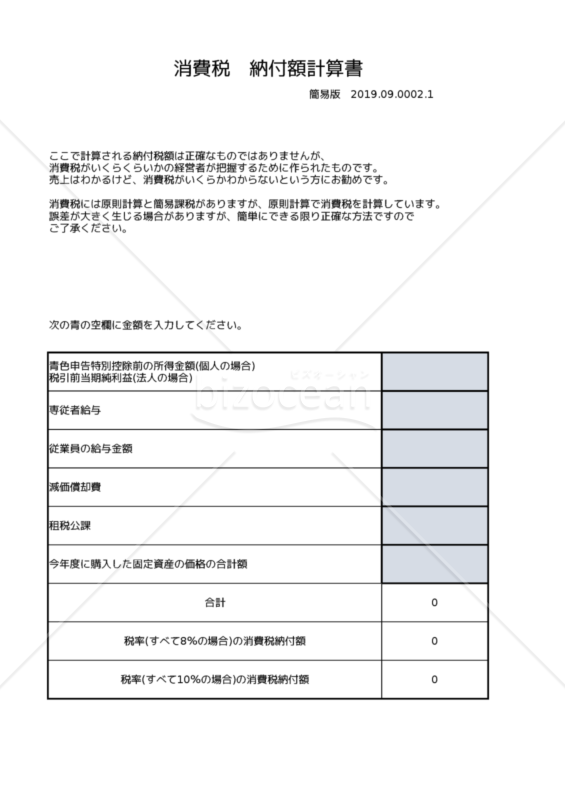

消費税納付額 簡単計算書

消費税納付額 簡単計算書

消費税を簡単に計算するための簡易的な計算書です。 現在の売上でいくらくらい消費税を払わないといけないのか 計算するために作成しました。 どうぞお使いください。

- 件

-

損益計算書【年度別】・横・Excel【見本付き】

- 件

-

【法改正対応】申告書提出記録(電子提出記録)【見本付き】・Excel

-

【法改正対応】税務書類受領管理簿・Excel【見本付き】

-

CVP_simulator_無償版_for_Excel

-

決算予測(医療法人用)

-

売上・利益・キャッシュフロー推移分析シート【Excel】

-

2026.01.10_源泉算定書 【源泉報酬_「本邦取引_「手取契約_「領収書類」】

-

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

-

消費税納付額 簡単計算書

- 件

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。