1件中 1 - 1件

-

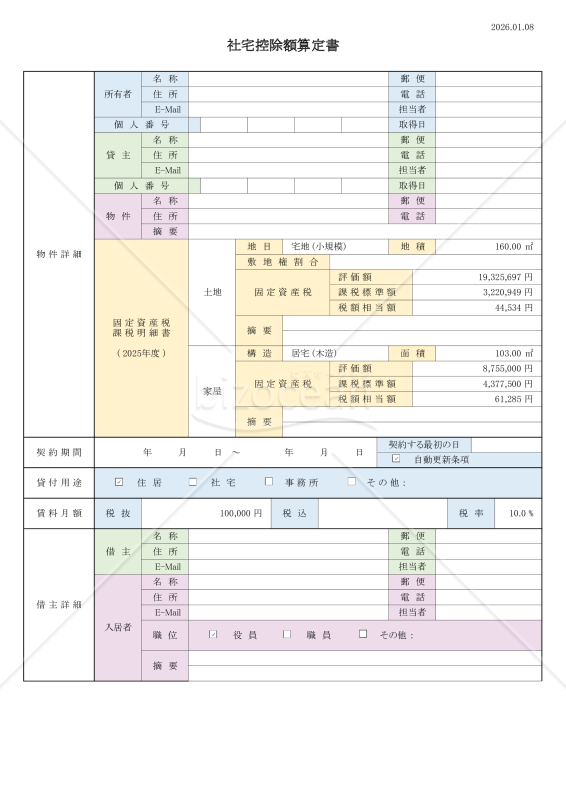

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

(1)標識:税務証憑 (2)目的:社宅貸与に係る入居者負担(協定控除)の金額算定 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する個人法人 ②適格者層:税務調査の事前対策に税務証憑を整備する個人法人 (4)宛先:購買者層 ①追徴経験のある税務部門や経理部門 ②遡徴経験のある人事部門や労務部門 ③税賠経験のある税理士事務所や公認会計士事務所 ④労賠経験のある社労士事務所 (5)機能:本件書類に期待できる事 ①必要情報を転記選択するだけで社宅貸与に係る家賃負担を算定する事ができる ②現物給与(社宅貸与)について定期同額給与の形式基準を満たす算定書類を整備する事ができる ③社保手続で加算対象である徴収不足(認定給与)を把握する事ができる (6)使途:現物給与に関する内部証跡生成(エビデンスワーク) (7)手段:転記選択 ①数値転記 ❶物件詳細:固定資産税課税明細書 ❷賃料月額:賃貸借契約書 ➁入力選択 ❶源泉税額:入居者の職位や物件の現況に応じて✅ (8)付言:証跡説明 ①会社法第361条≪取締役の報酬等≫ ❶報酬等のうち、額が確定しているもの:その額 ❷報酬等のうち、額が確定していないもの:その具体的な算定方法 ❸報酬等のうち、金銭でないもの:その具体的な内容 ❹その他省略 ➁役員報酬の形式基準を満たすには株主総会議事録に上記①に該当するものを記載する必要㊒ ■現物給与:株主総会議事録で別紙参照とする上記❸のうち、本件書類は社宅貸与に関する内部証跡の役割を果たす ■社会保険:厚労価額(※)-徴収金額(家賃負担)=標準報酬月額 ※https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html ■労働保険:均衡手当㊒⇒賃料相当月額×1/3-徴収金額(家賃負担)=労働保険対象賃金

- 件

- 件

-

レビュー

退会済み

退会済み

2024.09.01

シフト管理・給与計算表 のレビュー時給ですが15分単位、曜日によって時給が変わるのでアレンジして使ってます。1日単位と月の給与が分かりとても使いやすいです。 ありがとうございます。

[業種]

不動産

女性/50代

[業種]

不動産

女性/50代

2020.10.13

アルバイト給与計算_03_飲食店 のレビュー分単位の時給計算が大変でしたが、この計算式はとても使いやすくて毎月の管理が楽にできそうです! 改善して欲しい点は日付が「######」となってしまうところです(自分では直せませんでした。。。) なので星4個にさせていただきました。