5件中 1 - 5件

-

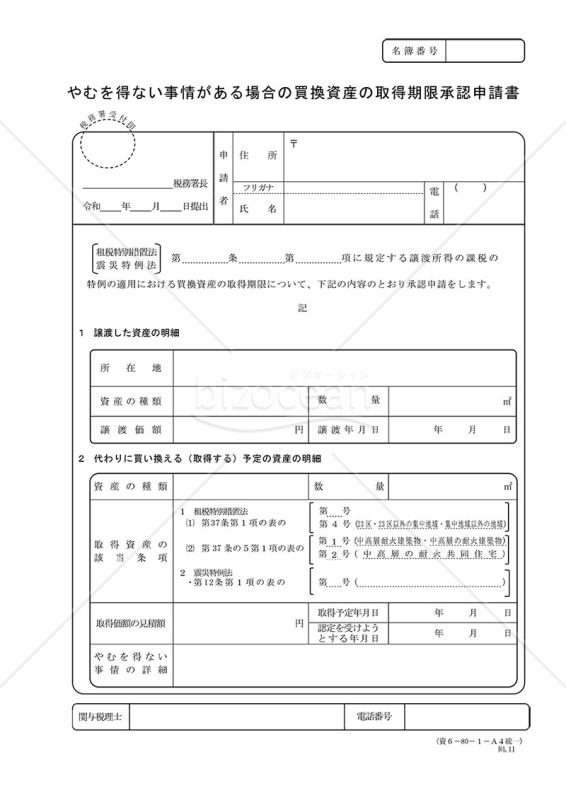

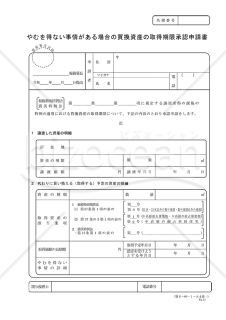

やむを得ない事情がある場合の買換資産の取得期限承認申請書

やむを得ない事情がある場合の買換資産の取得期限承認申請書

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」は、租税特別措置法第37条第4項、第37条の5第2項又は震災特例法第12条第4項の規定に基づき、譲渡をした日の属する年の翌年中に買換資産の取得が困難である場合に、その取得期限の延長を申請するための書類です。 この申請書は、やむを得ない事情が存在し、取得期限を延長する必要性があることを明確に示すために利用されます。租税特別措置法や震災特例法に基づく特例的な状況に対応するため、正確かつ適切な手続きを行う際の補助となります。制度や法令の変更にも注意しながら、国税庁の公式サイトから最新の情報を取得し、スムーズな申請手続きを心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

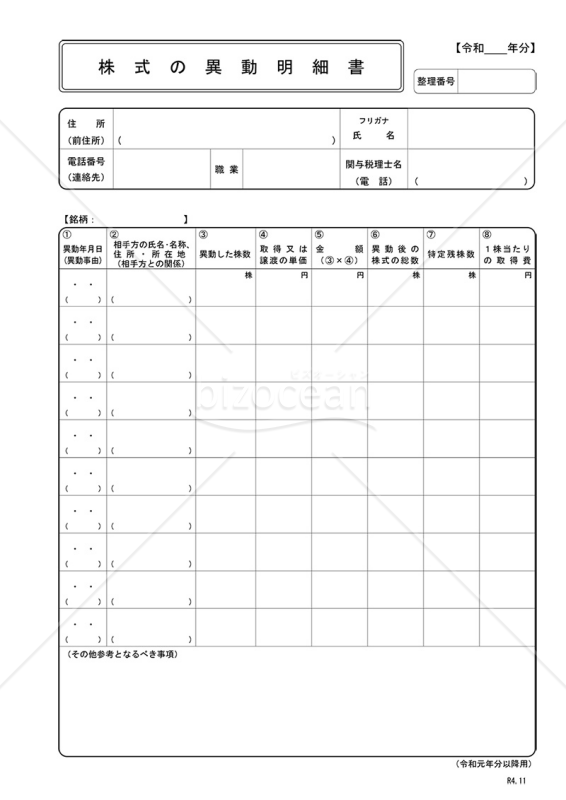

株式の異動明細書

株式の異動明細書

「株式の異動明細書」は、企業の株式の移動や変更を追跡し、記録するための重要な文書です。経営上の様々な変化、例えば、新たな株式の発行や株式の買い戻し、株主の変更などがあった際に、これらの動きを明確にするための資料として利用されます。税務や監査、企業価値評価の際にも参照されることが多いため、その内容の正確性は非常に重要です。関連情報や詳細については、国税庁の公式ホームページをご確認ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

-

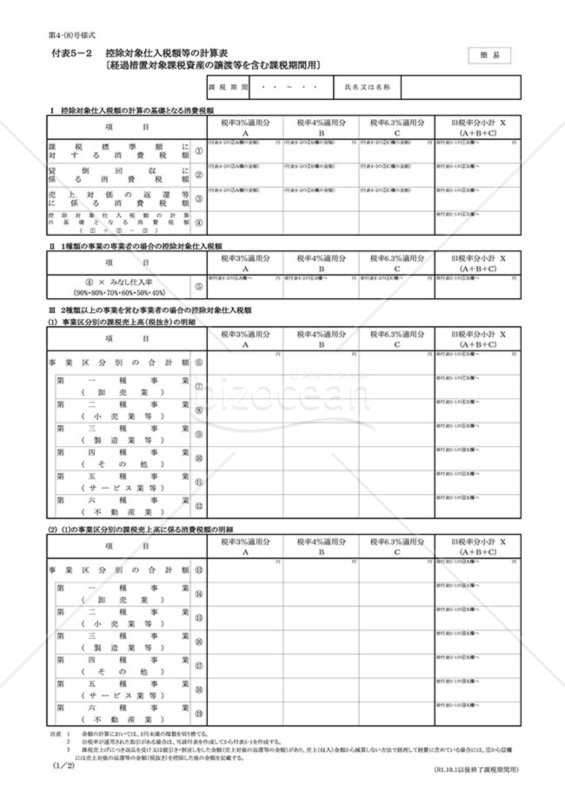

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用し、特定の課税資産の譲渡等が含まれる事業者向けの計算明細書です。基準期間の課税売上高が5,000万円以下の事業者が、税制の変更や経過措置に対応した正確な消費税計算を行うためのサポートツールです。特に、複数の税率が適用される取引を行った事業者にとっては、この付表は申告の際の大きな手助けとなります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

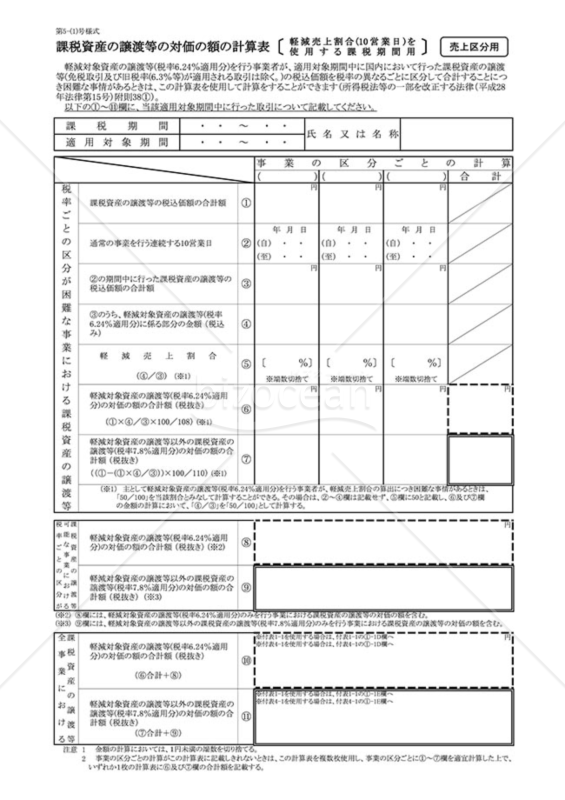

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

「計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕」は、事業者が国内で行った課税資産の譲渡等について、異なる税率に基づいて税込価額を計算する際に使用されます。ただし、免税取引や旧税率(6.3%など)が適用される取引は除外されます。この計算表は、事業者が税率の異なる取引を区分して合計する場合に、手助けとなります。特に、税率の変更や適用期間中の取引の複雑さに対処する際に役立ちます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

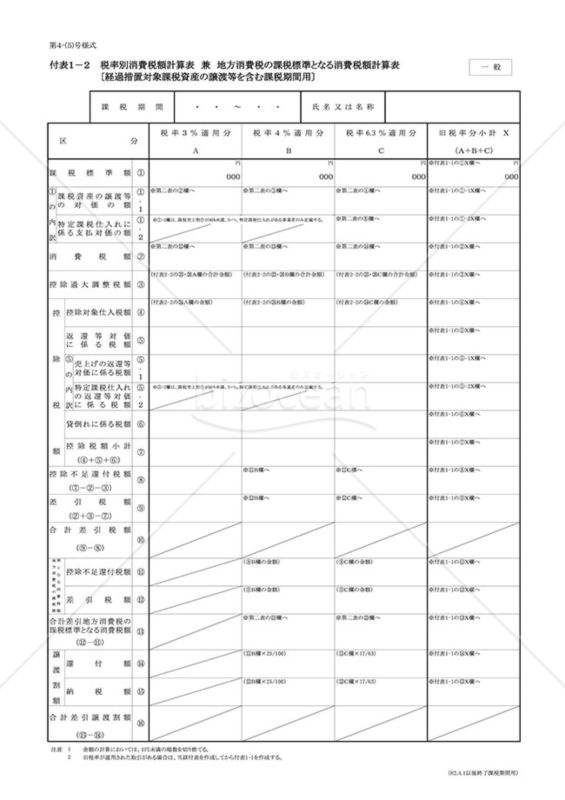

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制改革や地方税法の変更に伴う、特定の税率での消費税や地方消費税の計算をサポートするための書類です。特に、簡易課税制度未選択の事業者や、課税売上高が5,000万円を超える事業者の申告時に、複雑な計算を円滑に進める場面で役立ちます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

やむを得ない事情がある場合の買換資産の取得期限承認申請書

- 件

-

株式の異動明細書

- 件

-

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

- 件

-

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件