108件中 21 - 40件

-

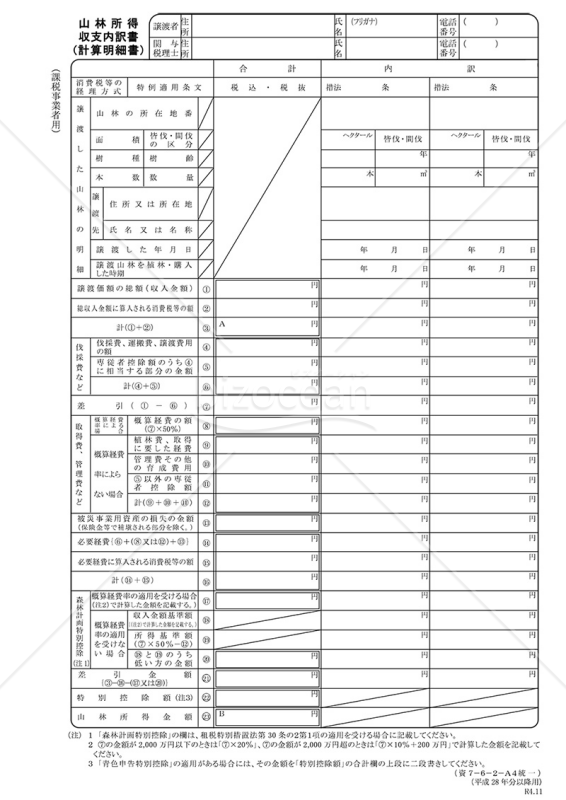

山林所得収支内訳書(計算明細書)【課税事業者用】

山林所得収支内訳書(計算明細書)【課税事業者用】

「山林所得収支内訳書(計算明細書)【課税事業者用】」は、山林の伐採に伴う所得収支を明示する書類です。山林を伐採し売却する場合、課税事業者は「申告書第一表、第二表」および「申告書第三表(分離課税用)」を使用して申告を行います。この際、山林所得の計算は「山林所得収支内訳書(計算明細書)」で行います。この書類を活用して、正確な所得金額を計算し、申告手続きを適切に行いましょう。国税庁ホームページの最新情報を参照し、適切な手続きを行ってください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

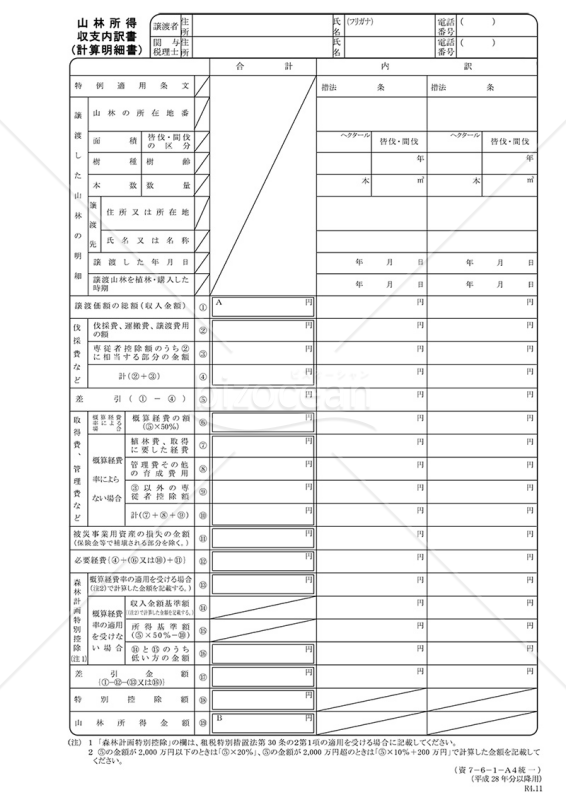

山林所得収支内訳書(計算明細書)

山林所得収支内訳書(計算明細書)

「山林所得収支内訳書(計算明細書)」は、山林の伐採に関する所得の詳細な内訳を示す書類です。山林を伐採し売却する場合、所得の申告は「申告書第一表、第二表」および「申告書第三表(分離課税用)」の申告書用紙を使用して行います。この際、山林所得の計算詳細は「山林所得収支内訳書(計算明細書)」で行われます。これにより、正確な所得額を透明かつ詳細に示し、適切な申告手続きを行うことができます。最新情報は国税庁ホームページを参照し、的確な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

-

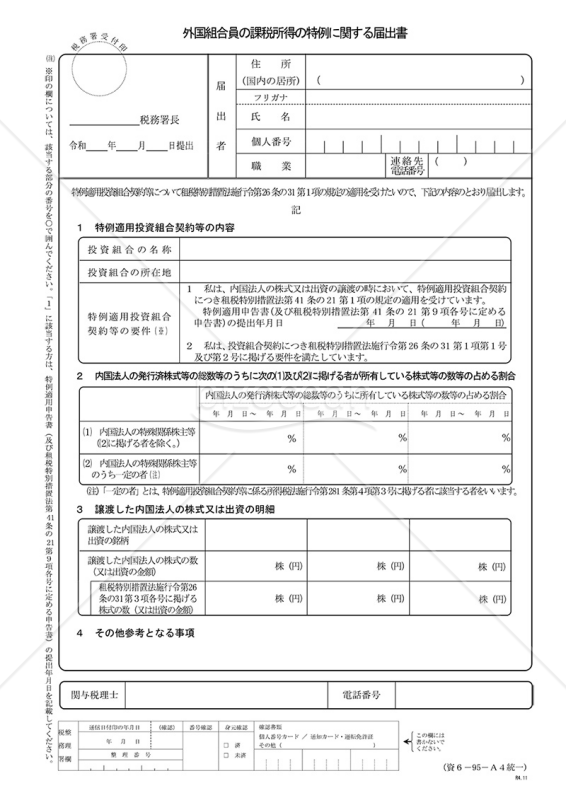

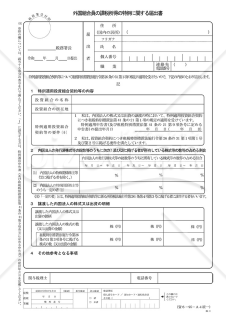

外国組合員の課税所得の特例に関する届出書

外国組合員の課税所得の特例に関する届出書

非居住者が、「外国組合員の課税所得の特例」の適用を受けようとする場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

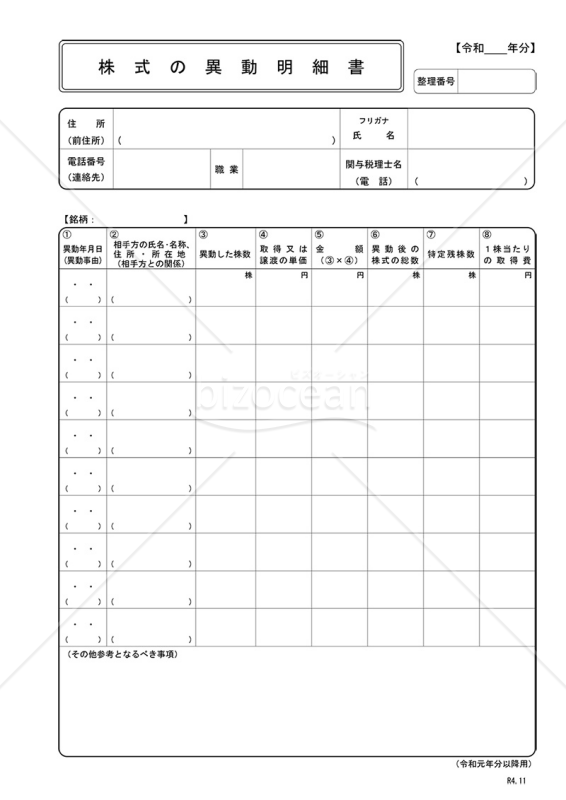

株式の異動明細書

株式の異動明細書

「株式の異動明細書」は、企業の株式の移動や変更を追跡し、記録するための重要な文書です。経営上の様々な変化、例えば、新たな株式の発行や株式の買い戻し、株主の変更などがあった際に、これらの動きを明確にするための資料として利用されます。税務や監査、企業価値評価の際にも参照されることが多いため、その内容の正確性は非常に重要です。関連情報や詳細については、国税庁の公式ホームページをご確認ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

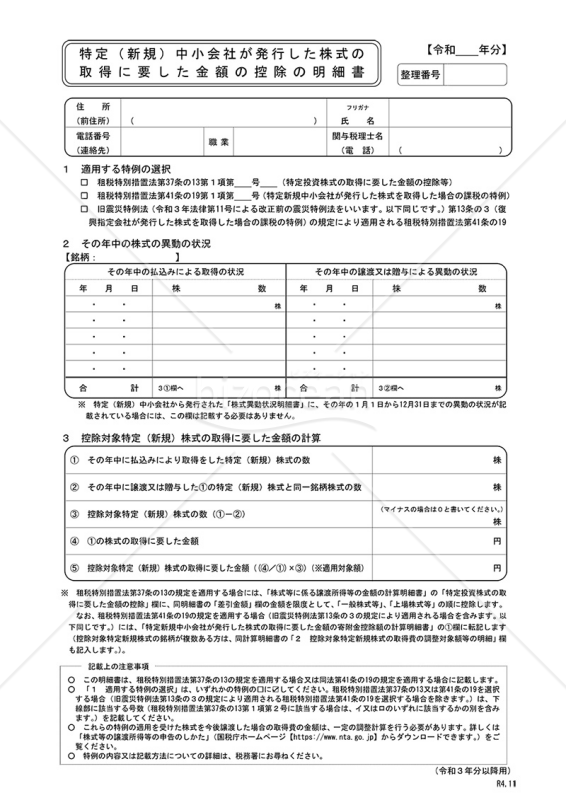

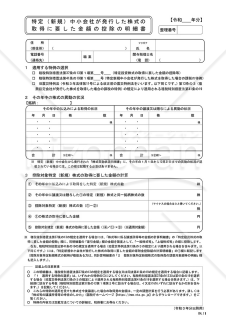

特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

「特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書」は、エンジェル税制の一環として導入されている控除制度を利用する際に必要な文書です。エンジェル税制とは、新しい中小企業への投資を促進するための税制優遇措置であり、この明細書はその取得に要した投資金額や詳細を明確に記載することで、税務上の控除や特典を受けるための条件を満たすものとされています。投資家や出資者は、この明細書を適切に提出することで、所得税や法人税の控除を受けることができます。詳しい制度の内容や適用条件は、国税庁の公式ホームページを参照ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

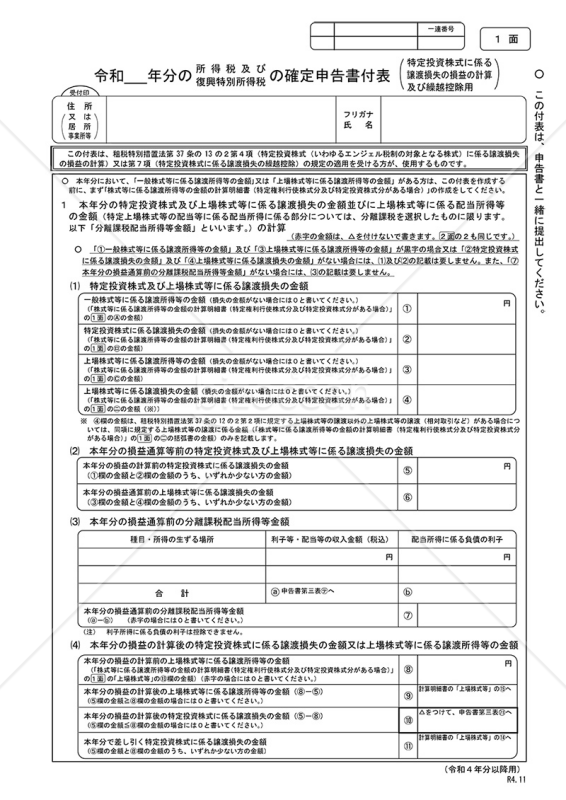

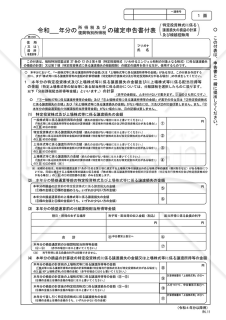

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

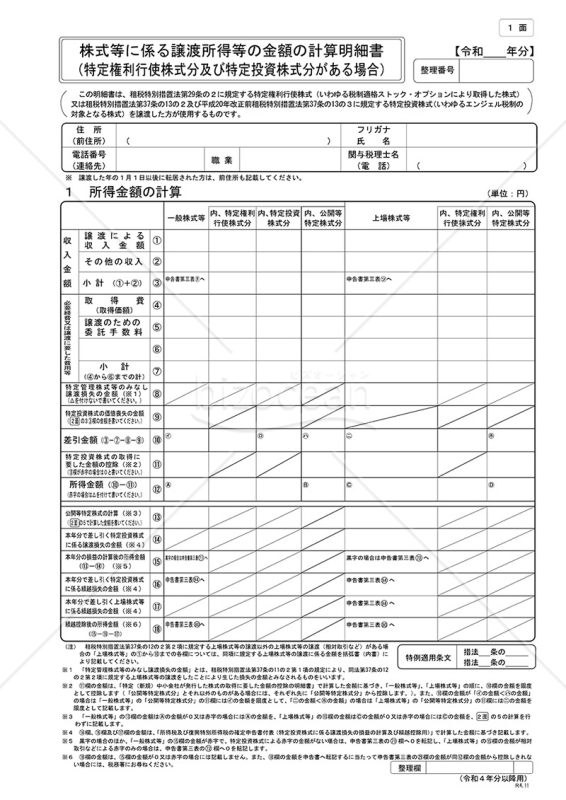

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、特定の株式取引において特定権利行使株式分や特定投資株式分が存在する場合に、それに係る譲渡所得等を正確に計算するための明細書です。この文書は、当該株式の取引結果を明示的かつ整理された形で記載し、確定申告の際に使用されます。 確定申告を行う際に、株式等の取引に関する所得や損失を正確かつ透明に計算するために活用できます。この文書を適切に参照することで、株式取引に係る複雑な計算を簡素化し、一貫性のある申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

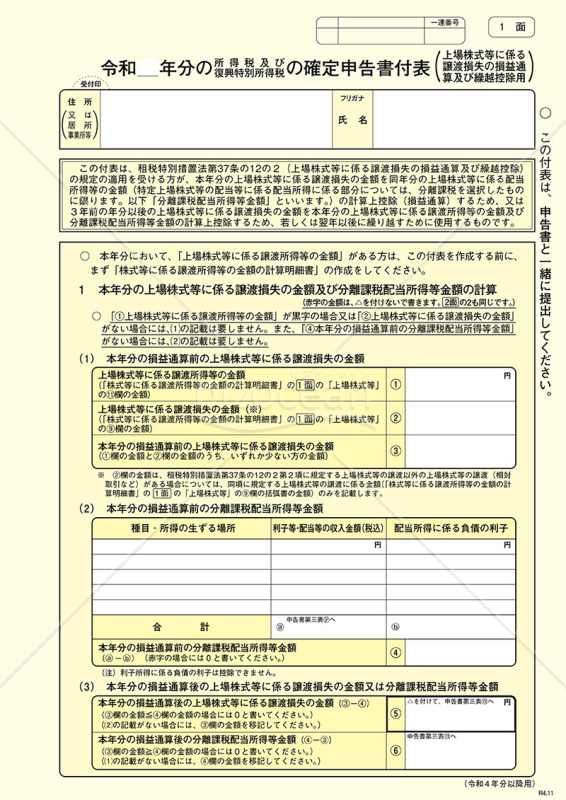

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、個人が株式の売買などを行った際の損益を計算し、それを税務上正確に申告するための公式な書類となります。特に、上場株式の取引で発生した損失を、他の利益と通算したり、将来の利益に繰越して控除する際に必要となる重要なフォーマットです。国税庁が提供するこの公式書類は、正確な税務処理をサポートし、投資活動を行う個人が税務上の誤りを避ける手助けをします。確定申告の際には、最新の情報や指針を確認しながら、正確かつ適切な情報を提出するよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

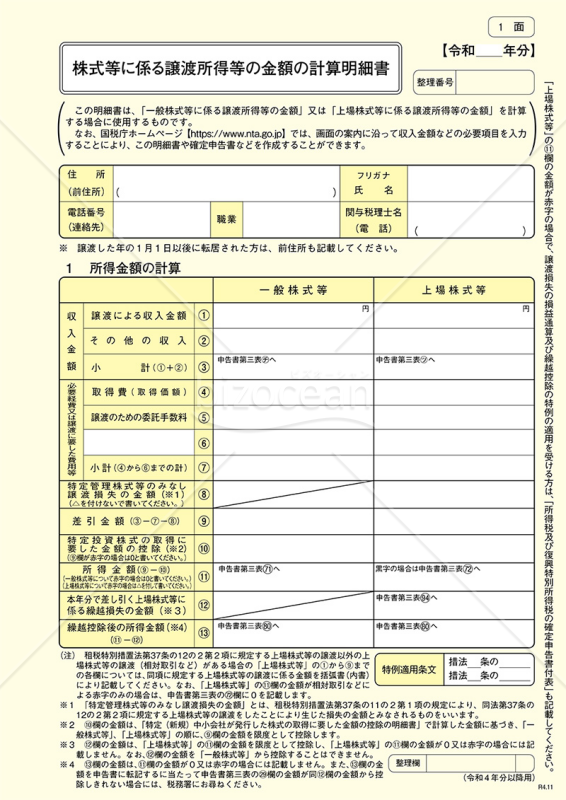

株式等に係る譲渡所得等の金額の計算明細書

株式等に係る譲渡所得等の金額の計算明細書

株式等に係る譲渡所得等の金額の計算明細書です。原則として、株式等の譲渡に係るものは、株式等に係る譲渡所得等として申告分離課税の方法により課税されます(出典元:国税庁ホームページ(https://www.nta.go.jp))。

- 件

-

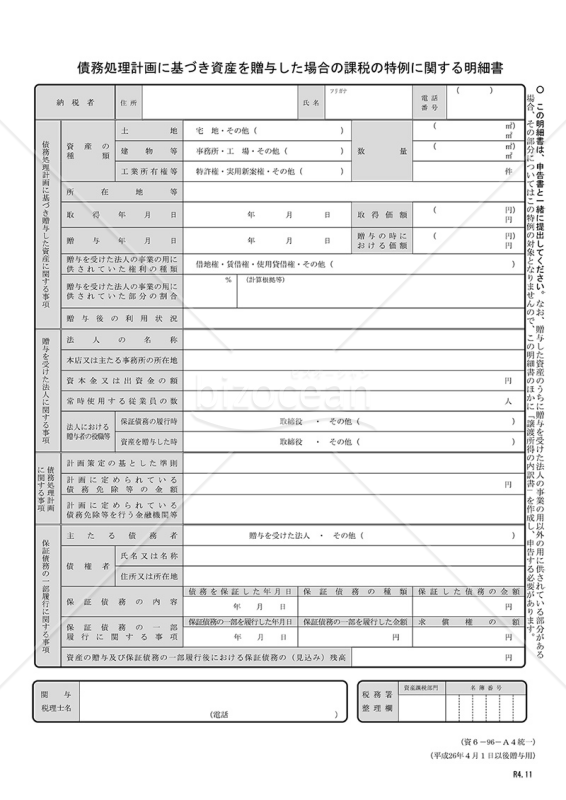

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際に適用される課税の特例に関する詳細な情報をまとめた公式文書です。この明細書は、平成26年4月1日以後に行われた贈与に関する事項を整理し、国税庁が提供する公式情報を元に作成されています。 贈与に伴う課税の特例について正確かつ理解しやすく説明されており、特例の適用条件や手続きについての知識を深めるのに役立ちます。税務申告や関連する法令に対する理解を深め、適切な手続きを行うために、この明細書を参照することが重要です。最新の情報は国税庁ホームページをご確認ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

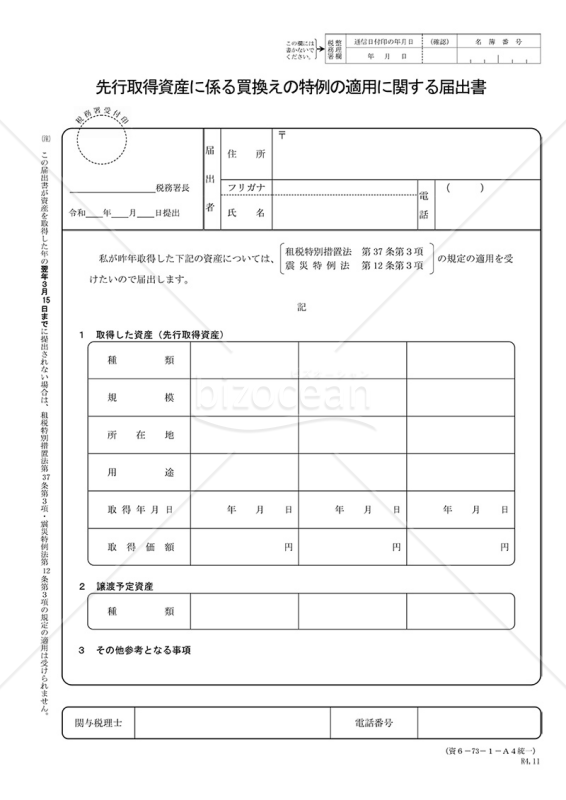

先行取得資産に係る買換えの特例の適用に関する届出書

先行取得資産に係る買換えの特例の適用に関する届出書

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産の買換え時に、特定の税制上の特例を利用する際に必要となる届出書のテンプレートです。この届出書を使用することで、譲渡資産の税負担を減少させることができるため、事業者にとっては重要な手続きとなります。無料でダウンロードして、正確な税務処理の一助としてご利用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

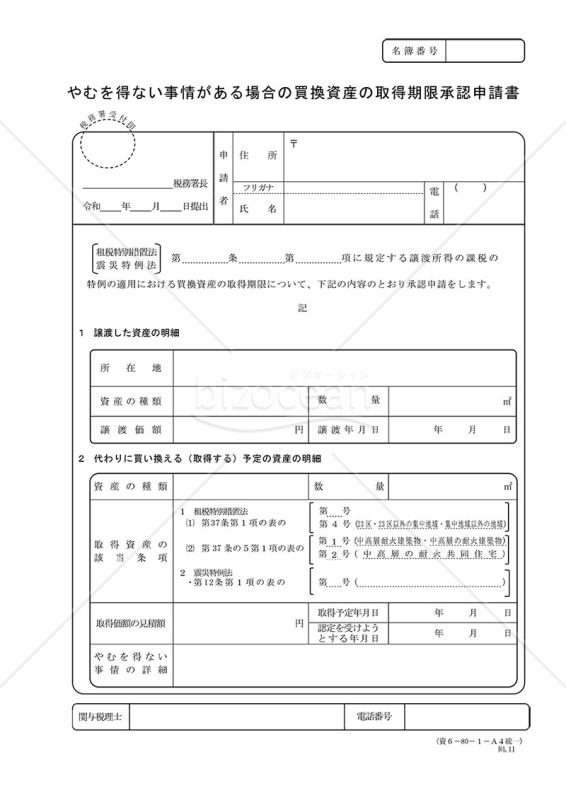

やむを得ない事情がある場合の買換資産の取得期限承認申請書

やむを得ない事情がある場合の買換資産の取得期限承認申請書

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」は、租税特別措置法第37条第4項、第37条の5第2項又は震災特例法第12条第4項の規定に基づき、譲渡をした日の属する年の翌年中に買換資産の取得が困難である場合に、その取得期限の延長を申請するための書類です。 この申請書は、やむを得ない事情が存在し、取得期限を延長する必要性があることを明確に示すために利用されます。租税特別措置法や震災特例法に基づく特例的な状況に対応するため、正確かつ適切な手続きを行う際の補助となります。制度や法令の変更にも注意しながら、国税庁の公式サイトから最新の情報を取得し、スムーズな申請手続きを心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

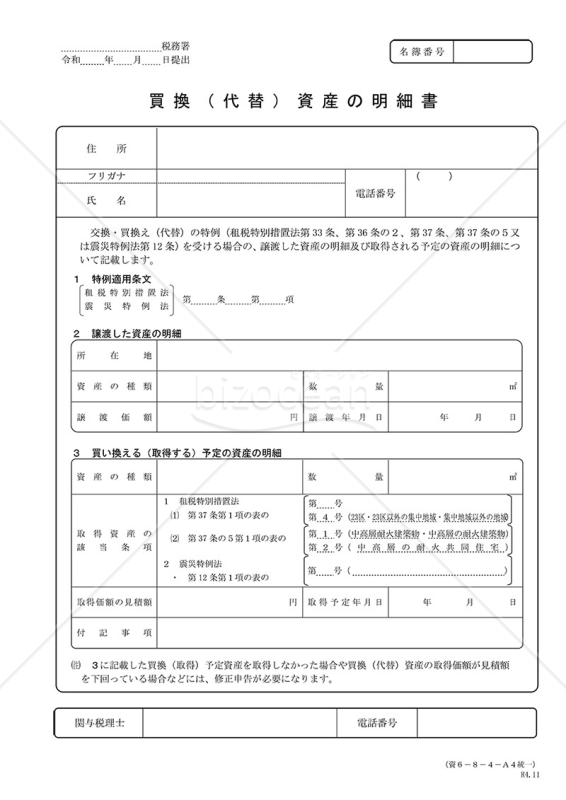

買換(代替)資産の明細書

買換(代替)資産の明細書

交換・買換え(代替)の特例の適用を受ける場合に、買換(代替)資産の取得が譲渡の年の翌年以後となるときに使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

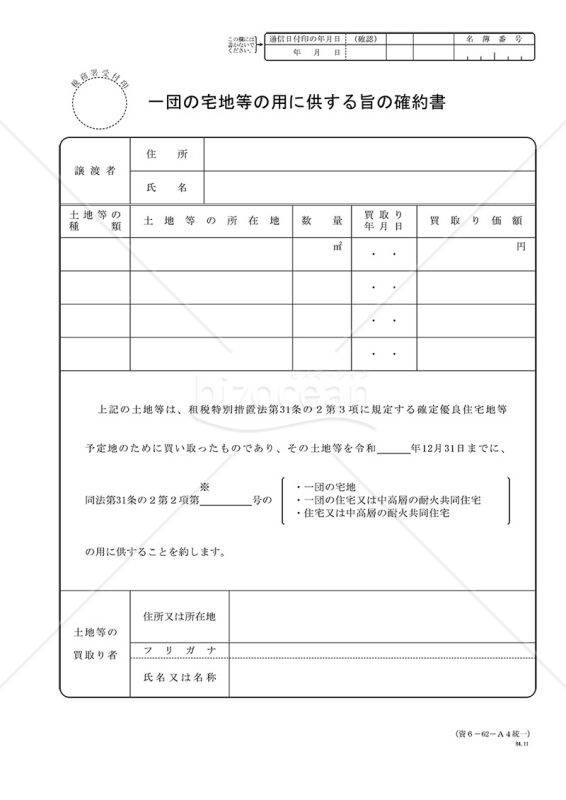

一団の宅地等の用に供する旨の確約書

一団の宅地等の用に供する旨の確約書

「一団の宅地等の用に供する旨の確約書」です。租税特別措置法に規定されている、確定優良住宅地等予定地のための土地等の譲渡について、土地等の買取りをする者が、規定に従い、確約するために使用する文書です。この確約書を用いることで、土地等の買取りをする者は、法律に従って、その土地等を適切な目的で使用することを公的に確約することができます。詳細な規定や手続きについては、国税庁のホームページ(https://www.nta.go.jp)を参照してください。

- 件

-

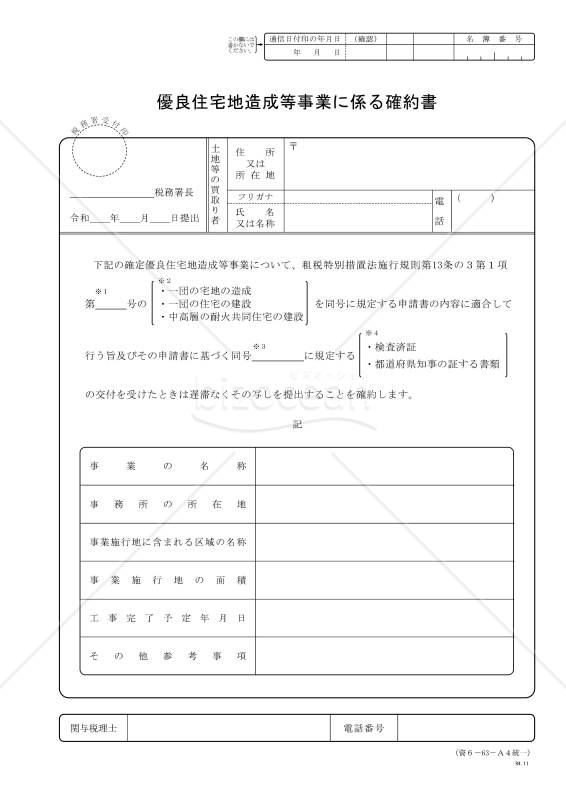

優良住宅地造成等事業に係る確約書

優良住宅地造成等事業に係る確約書

この文書は、土地を買い取った者が、検査済証の写しや都道府県知事の証明書の写しを提出せず、代わりに確定優良住宅地造成等事業に関連する事務所や事業所等の所在地の所轄税務署長に上記の書類の写しを提出することを約束する際に使用します。この確約書は、土地の買取者が、土地の買取後に必要な手続きを行うための重要な文書です。詳細については、国税庁のホームページ(https://www.nta.go.jp)で確認できます。

- 件

-

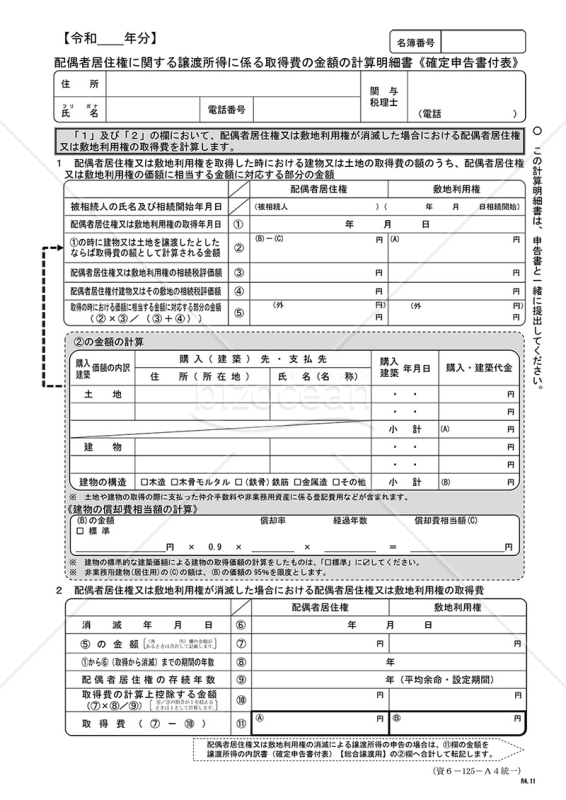

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

確定申告時に該当者は必要となる「配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)」です。税務上の手続きを円滑に進めるための重要な書類の一つです。この明細書は、配偶者の居住権に関連した譲渡所得の際に生じる取得費の計算を記載したものです。正確な取得費の算出は税金の計算に直接影響を与えるため、大変重要です。国税庁の公式ホームページでは、この明細書のサンプルや詳しい説明が掲載されており、確定申告を行う際の参考資料として活用できます。確定申告の際には、この明細書を正確に記入し、必要な情報をしっかりと提供することが求められます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

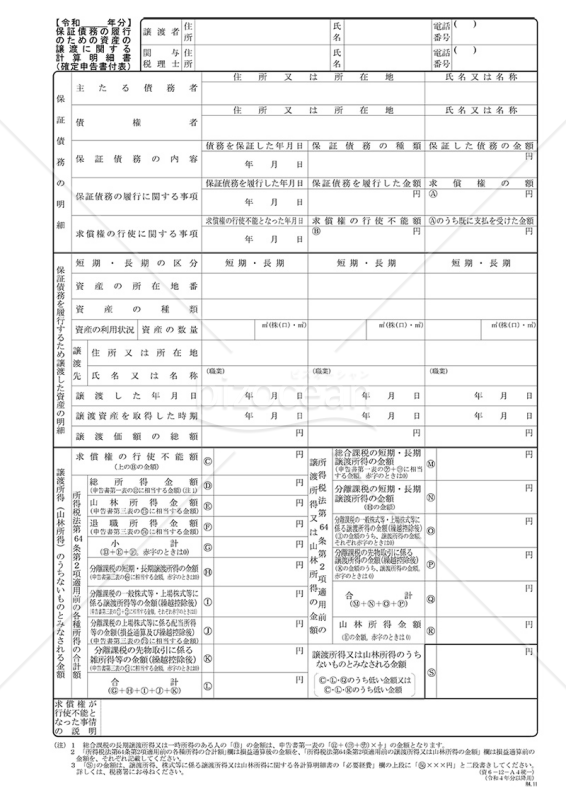

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

「保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)」テンプレートは、保証債務の特例の適用を受ける場合の計算明細書として使用します。 こちらのファイルは、2023年2月時点において、国税庁のホームページにて配布されているものとなります。 最新版や記入方法、申請方法など、詳しくは国税庁のホームページをご確認ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

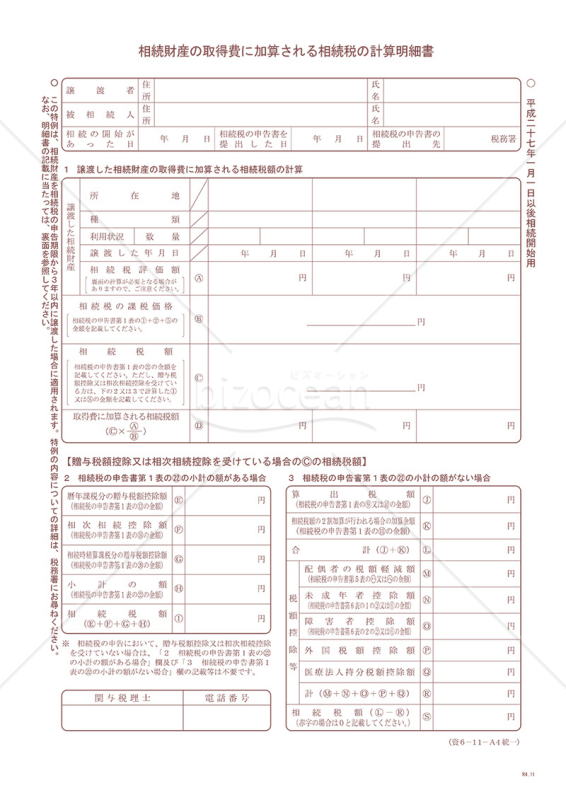

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

「相続財産の取得費に加算される相続税の計算明細書」は、相続や遺贈によって取得した財産について、相続財産に係る譲渡所得の取得費加算の特例の適用を受ける場合に使用されます。 この計算明細書は、相続税の計算に役立つだけでなく、適切な取得費の加算を行い、将来的な譲渡所得税の負担を軽減する際にも役立つ文書です。相続や遺贈を受けた際、取得した財産の譲渡所得の取得費加算の特例の適用を受ける場合に使用されます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

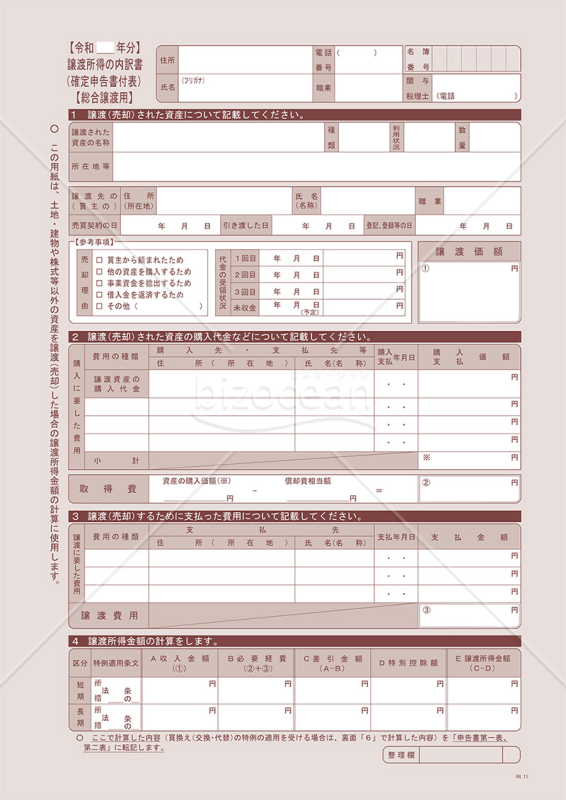

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」は、土地・建物や株式等以外の資産を譲渡した場合の譲渡所得金額の計算用として、また、措置法等による特例の適用を受ける場合の計算明細書として使用されます。 無料でダウンロードしていただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

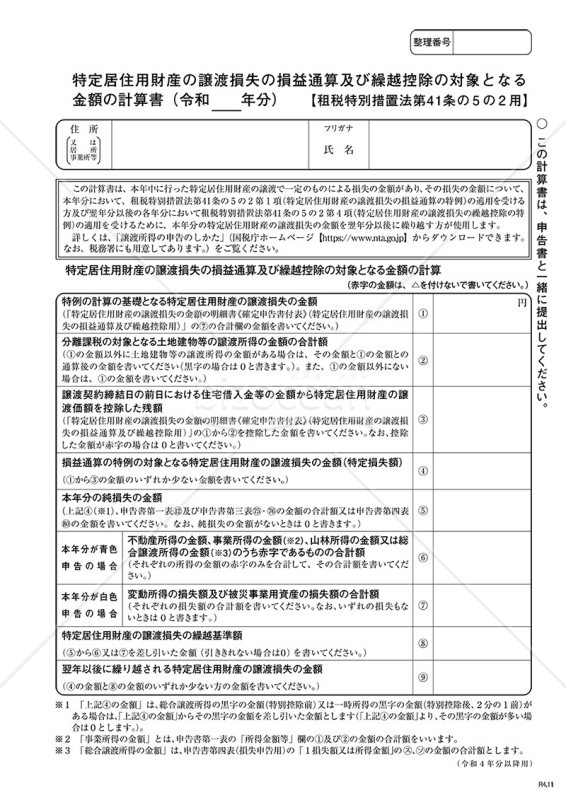

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、特定の居住用財産に関する譲渡損失の詳細な計算を示す文書として利用されます。この計算書は、税務上の損益通算や将来の繰越控除を適切に行うための基礎となる情報を提供する重要なツールのひとつです。国税庁の公式ウェブサイトにて詳細なガイドラインや利用方法が提供されており、それに従い、各項目を正確に記入することが求められます。税金の計算や申告に関する手続きをスムーズに進めるためにご活用ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

山林所得収支内訳書(計算明細書)【課税事業者用】

- 件

-

山林所得収支内訳書(計算明細書)

- 件

-

外国組合員の課税所得の特例に関する届出書

- 件

-

株式の異動明細書

- 件

-

特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書

- 件

-

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書

- 件

-

やむを得ない事情がある場合の買換資産の取得期限承認申請書

- 件

-

買換(代替)資産の明細書

- 件

-

一団の宅地等の用に供する旨の確約書

- 件

-

優良住宅地造成等事業に係る確約書

- 件

-

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

- 件

-

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

- 件

-

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

- 件