10件中 1 - 10件

-

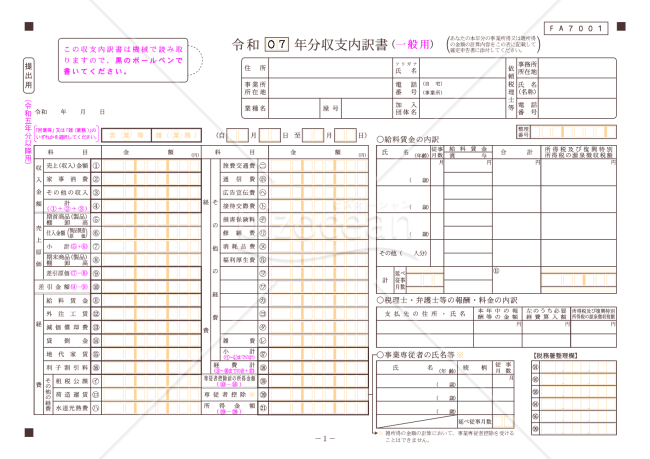

収支内訳書(一般用)【令和7年分用】

収支内訳書(一般用)【令和7年分用】

令和7年分の確定申告用「収支内訳書(一般用)」です。個人事業主やフリーランスが事業所得の収入・経費を整理し、所得税申告書に添付するための書類です。 ■収支内訳書とは 事業所得の収入金額と必要経費を明確に記載し、課税所得を計算するための書類です。確定申告時に第一表と一緒に提出し、税務署への申告に必要な情報です。 ■利用シーン <フリーランス・個人事業主として複数社から報酬を受け取っている場合> 各社からの支払額や源泉徴収税額を一覧化し、事業所得の計算根拠として提示する際に使用します。 <同一の事業で取引先が多い場合> 複数の取引先からの売上や報酬、仕入・外注費等の内訳を整理する場面で活用します。 ■利用・作成時のポイント <支払者ごとの情報を正確に転記> 支払者名・所在地(または法人番号)、収入金額、源泉徴収税額などを、支払調書・配当計算書・年間取引報告書等の資料に基づいて正確に記入します。 <所得区分と必要経費の対応を明確に> 事業・不動産・雑所得など、所得区分ごとに必要経費を適切に集計し、差引金額が第一表・第二表の所得金額と一致するように整理します。 ■利用メリット <や事業所得に係る収入・経費内訳を一枚で管理> 多様な支払者費目区分を一体的に把握できるため、申告書本体との突合や税務署からの照会対応が容易になります。 <源泉徴収税額の確認・漏れ防止に有効> 源泉徴収されている報酬や配当等を一覧化することで、第一表の「源泉徴収税額」欄への転記漏れや二重計上を防ぐことができます。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

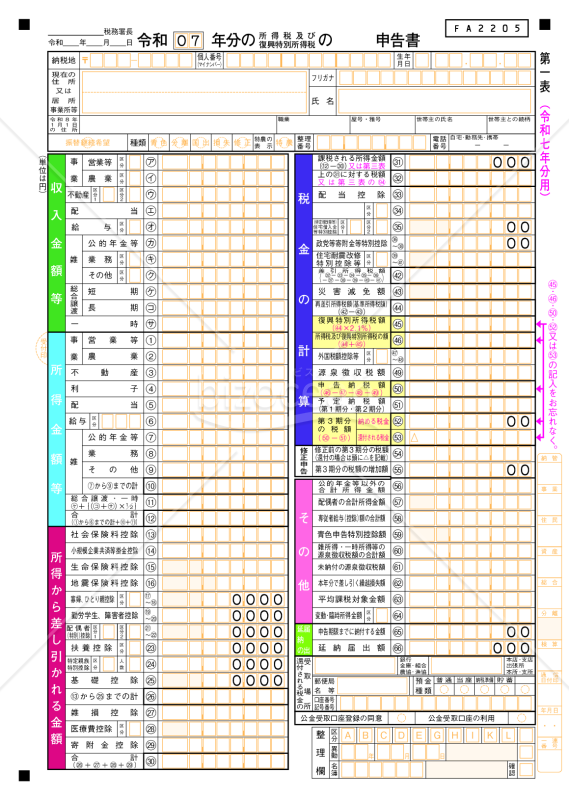

申告書第一表・第二表【令和7年分用】

申告書第一表・第二表【令和7年分用】

令和7年分の所得税および復興特別所得税の申告に対応した「第一表・第二表」です。 ■申告書第一表・第二表とは 第一表は、収入金額や所得金額、税額計算、還付金額など申告の基本情報を記載する書類です。第二表は、所得の内訳や各種控除、配偶者・親族情報、住民税・事業税関連事項など詳細情報を補足するために使用します。 ■利用シーン <事業所得・不動産所得がある個人の確定申告> 給与だけでなく、事業・不動産・雑所得など複数の所得区分がある場合の年次申告に適しています。 <医療費控除・寄附金控除・住宅ローン控除等を適用する場合> 源泉徴収済みでも、各種控除の適用により還付を受けたい納税者が利用します。 ■利用・作成時のポイント <収入・所得・控除欄の対応関係を正確に> 第一表の「収入金額等」「所得金額等」と第二表の「所得の内訳」を整合させ、源泉徴収税額も漏れなく転記します。 <控除証明書類の添付・保管> 生命保険料・地震保険料・社会保険料などの控除証明書は、別途台紙に貼付・保管する運用が前提です。 <納付・還付方法の指定を忘れずに> 公金受取口座や振替口座欄を適切に記入し、納める税金/還付される税金のいずれにも対応できるようにします。 ■利用メリット <令和7年分用の最新様式でそのまま使える> 税額計算や復興特別所得税、住民税関係の欄配置まで最新仕様です。 <第一表・第二表がセットで整理され効率的> 所得・控除・住民税情報を一体で整理できるため、e-Tax入力や紙申告作成の下書きとしても有用です。 <控用レイアウトも確認しやすい> 控え用の案内が印刷されており、自身で控えを作成・保有する際の目安としても活用できます。 出典:国税庁(https://www.nta.go.jp/)

-

-

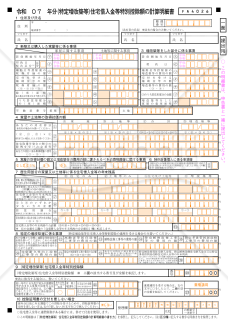

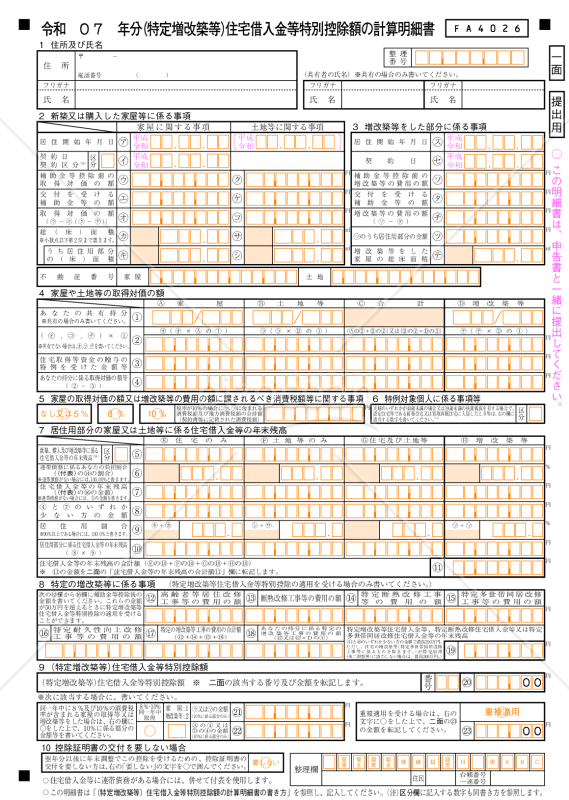

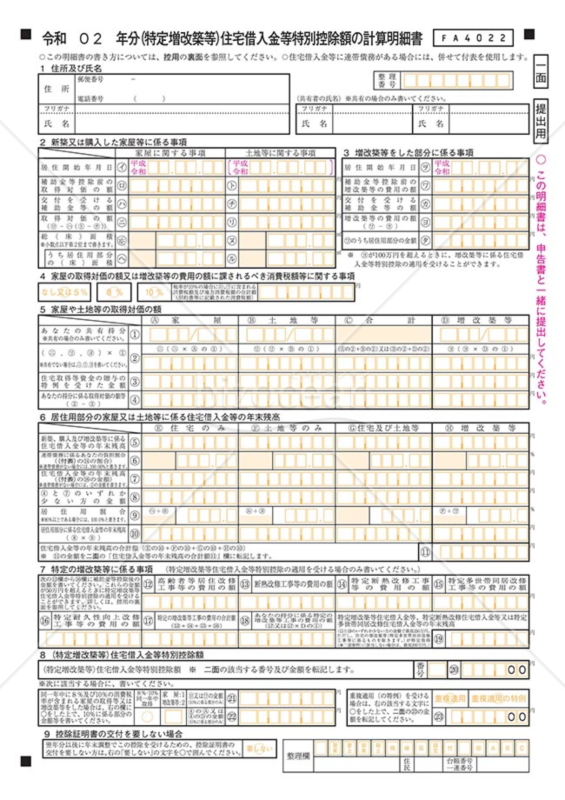

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

令和7年分の確定申告用の「(特定増改築等)住宅借入金等特別控除額の計算明細書」です。特定増改築等に該当する住宅ローン控除を受ける際に必要で、年末残高や増改築費用を基に控除額を算定します。 ■特定増改築等住宅借入金等特別控除とは 省エネ・バリアフリー・多世帯同居などの「特定増改築」に住宅ローンを利用した場合、要件を満たすと所得税が軽減される制度です。通常の住宅ローン控除と比べて、対象となる工事や控除率・控除限度額、適用年数(最大5年)が異なる仕組みになっています。 ■利用シーン <自宅の増改築・リフォームで控除を受ける場合> 耐震、省エネ、多世帯同居、高齢者対応など「特定増改築等」に該当する工事を行い、借入金を利用している人が申告時に使用します。 <複数の住宅・工事があり借入金が複数ある場合> 複数の住宅取得・増改築がある場合、住宅ごとに明細書を作成し控除額を計算・合算して最終的な控除額(㉓欄)を確定します。 ■利用・作成時のポイント <費用と補助金の関係を正確に反映> 取得対価や工事費用から補助金等を差し引いた金額を基に、特定増改築等工事費用が50万円超かを確認し控除対象を判断します。 <居住用割合・持分・負担割合を正しく計算> 居住用割合や共有名義・連帯債務の持分・負担割合を用いて、自分の取得対価・工事費用・借入金残高を正しく按分します。 <入居時期・住宅区分ごとの控除率・限度額を確認> 入居年(令和4~7年)や住宅区分(新築/中古/認定住宅等)により算式・控除率・限度額(200万・250万など)が異なるため、該当番号を選んで計算します。 ■利用メリット <複雑な計算を体系的に整理できる> 補助金控除、居住用割合、借入金残高、工事費用などを一元的に整理でき、申告書への転記が容易になります。 <複数物件・再居住特例にも対応> 複数の住宅取得・増改築や再居住特例にも対応した欄があり、令和7年分用の書式としてそのまま利用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

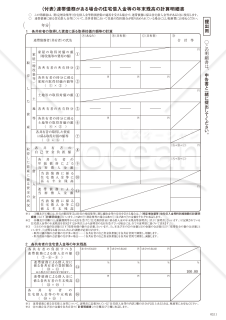

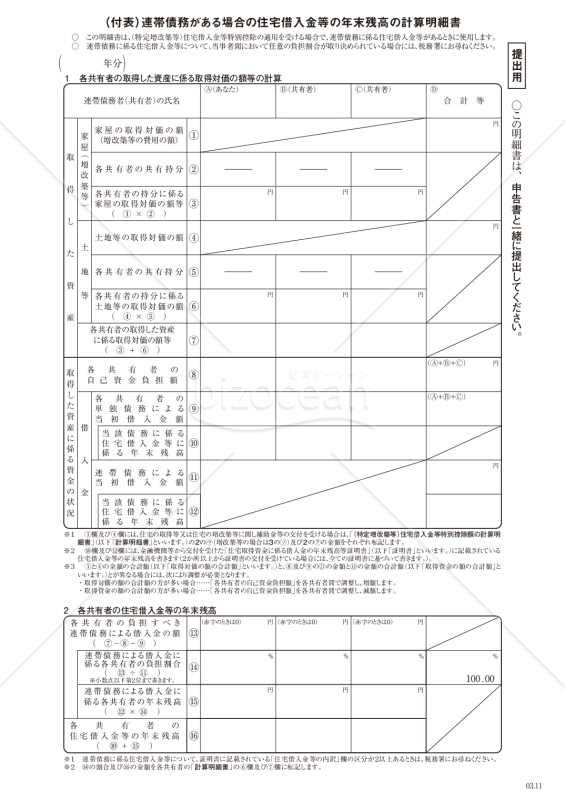

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)」は、特定増改築等の住宅借入金等特別控除の適用を受ける際に申告するための書類です。PDF形式ファイルで作成されており、ご自宅などで印刷して使えるため、簡単かつ便利です。本テンプレートは「提出用」と「控用」の2枚があり、控用は保管し、申告には必ず「提出用」を利用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

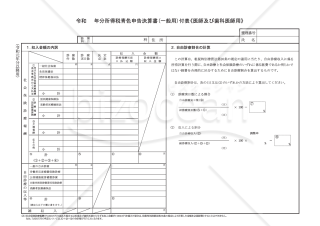

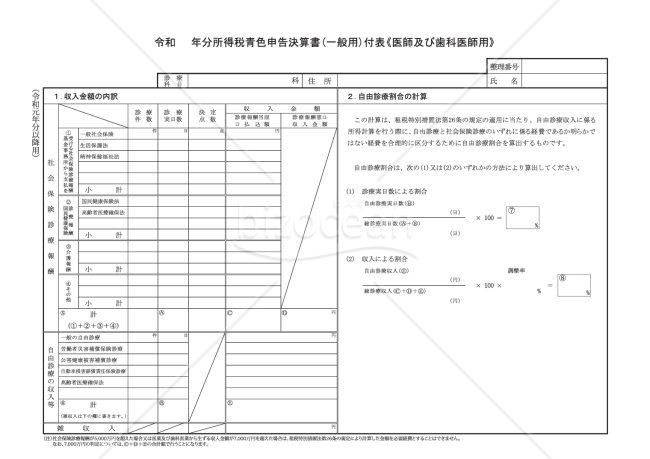

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

所得税青色申告書(一般用)付表《医師及び歯科医師用》所得税青色申告決算書(一般用)付表《医師及び歯科医師用》は、医業又は歯科医業を営む青色申告者の方が収入金額の内訳を記載します。青色申告を行うことで、事業の収支を詳細に記録することができる。これにより、事業の健全性や経営の透明性が向上し、将来的なビジネス計画や資金調達の際にも有利になる場合もあります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

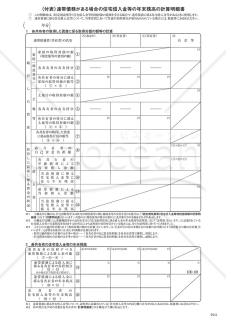

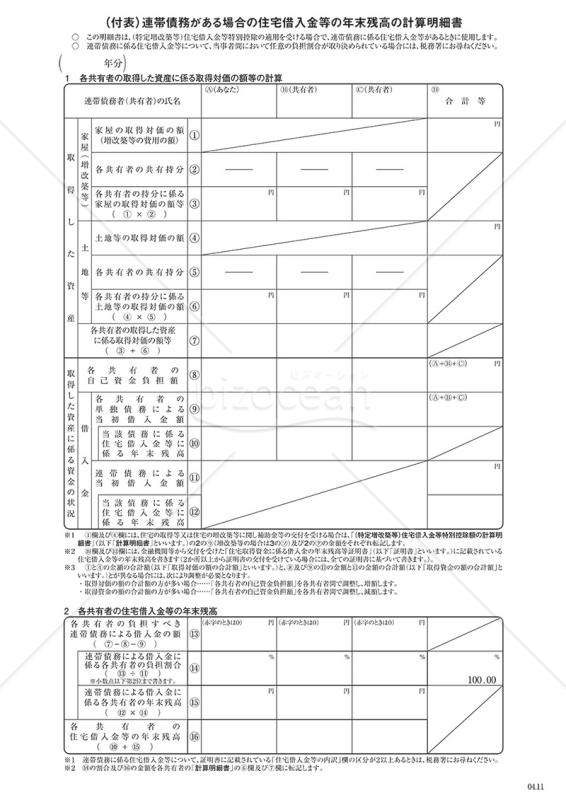

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」は、特定増改築等の住宅借入金特別控除の申請において、連帯債務に係る住宅借入金等があるときに必要な書類です。本テンプレートはPDF形式のため、印刷してご使用いただけます。 また無料でダウンロード可能ですので、税務手続きを正確に行うために、是非ご使用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

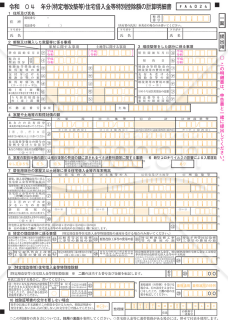

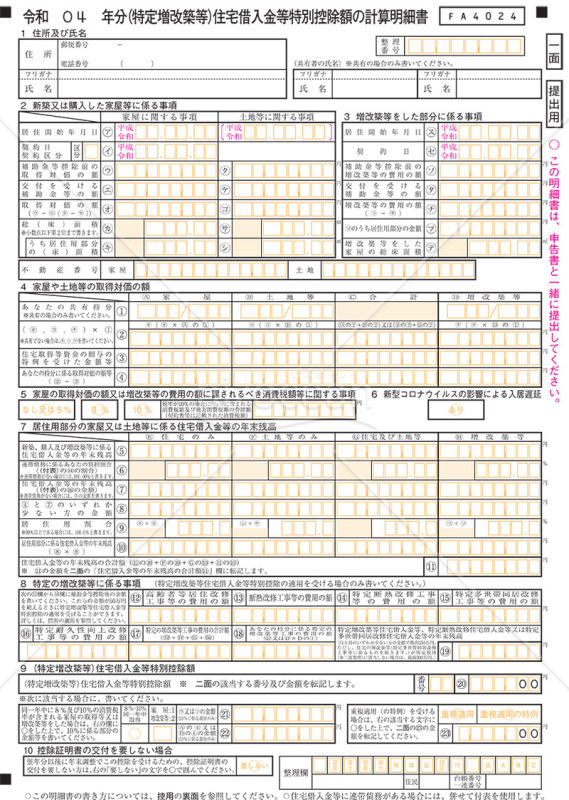

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

「(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 最新情報は、出典元である国税庁ホームページをご確認ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

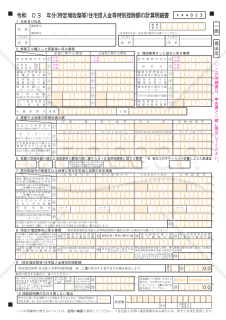

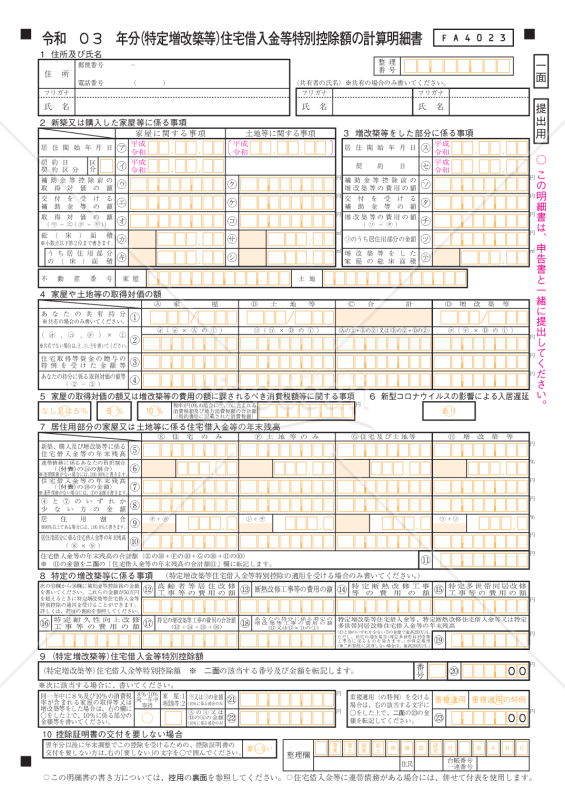

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和3年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和3年分】

住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

(特定増改築等)住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)です。 なお、連帯債務による住宅借入金等を有する場合は、『(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書』を併せて使用します。 この明細書は、住宅の取得等をして居住の用に供していた方が、勤務先からの転任の命令に伴う転居その他これに準ずるやむを得ない理由に基因してその家屋を居住の用に供さなくなった後、その家屋を再び居住の用に供した場合で次に該当するときに使用します。 ・再び居住の用に供したことにより、(特定増改築等)住宅借入金等特別控除の再適用を受ける場合 ・再び居住の用に供したことにより、初めてその家屋に係る(特定増改築等)住宅借入金等特別控除の適用を受ける場合 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書

(特定増改築等)住宅借入金等特別控除額の計算明細書

「(特定増改築等)住宅借入金等特別控除額の計算明細書」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 詳細と最新情報につきましては、 国税庁公式ウェブサイトをご参照ください。 情報提供元: 国税庁公式ウェブサイト(https://www.nta.go.jp)

- 件

-

収支内訳書(一般用)【令和7年分用】

- 件

-

申告書第一表・第二表【令和7年分用】

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】

-

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(提出用・控用)

- 件

-

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

- 件

-

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和3年分】

- 件

-

住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書

- 件

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。