契約書カテゴリーから探す

業務委託契約書 請負契約書 売買契約書 金銭消費貸借契約書 使用貸借契約書 取引基本契約書 贈与契約書 譲渡契約書 業務提携契約書 賃貸契約書・賃貸借契約書 NDA・機密保持契約書・秘密保持契約書 コンサルティング契約書・顧問契約書 リース契約書 債務承認弁済契約書・債務弁済契約書 解約通知書・契約解除通知・契約解除合意書 投資契約書・出資契約書 販売店・代理店契約書 M&A契約書・合併契約書 利用規約

2,260件中 1041 - 1060件

本「【改正民法対応版】整体施術・パーソナルトレーニング複合サービス契約書」は、整体施術とパーソナルトレーニングを組み合わせた複合サービスを提供する事業者のために起案されました。 整体施術は、身体の歪みや不調を手技によって改善し、身体本来の機能を取り戻すことを目的とするサービスです。 一方、パーソナルトレーニングは、個人の目標や身体の状態に合わせて、専門のトレーナーが一対一で指導を行う運動プログラムです。 この二つのサービスを組み合わせることで、身体の調整と強化を同時に行い、より効果的な身体づくりや健康増進を目指すことができます。 本契約書雛型は、このような複合的なサービスの特性を十分に考慮し、改正民法に完全対応しています。 整体施術における施術内容や注意事項、パーソナルトレーニングにおける運動プログラムの策定や実施方法など、それぞれのサービスに特有の要素を盛り込んでいます。 例えば、お客様の健康状態や既往症の申告義務、サービス利用中の体調変化への対応など、身体に直接働きかけるサービスならではの配慮が随所に見られます。 さらに、この雛型では、整体施術とパーソナルトレーニングの相乗効果を最大限に引き出すための柔軟なサービス提供体制について規定しています。 例えば、お客様の状態や進捗に応じてサービス内容を変更できる条項や、両サービスの適切な組み合わせ方法に関する指針なども含まれています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(サービス内容) 第4条(契約の成立) 第5条(料金及び支払方法) 第6条(予約及びキャンセル) 第7条(お客様の義務) 第8条(禁止事項) 第9条(当社の義務) 第10条(免責事項) 第11条(中途解約・返金) 第12条(個人情報の取り扱い) 第13条(契約期間) 第14条(契約の変更) 第15条(反社会的勢力の排除) 第16条(損害賠償) 第17条(秘密保持) 第18条(契約の解除) 第19条(残存条項) 第20条(紛争解決) 第21条(準拠法)

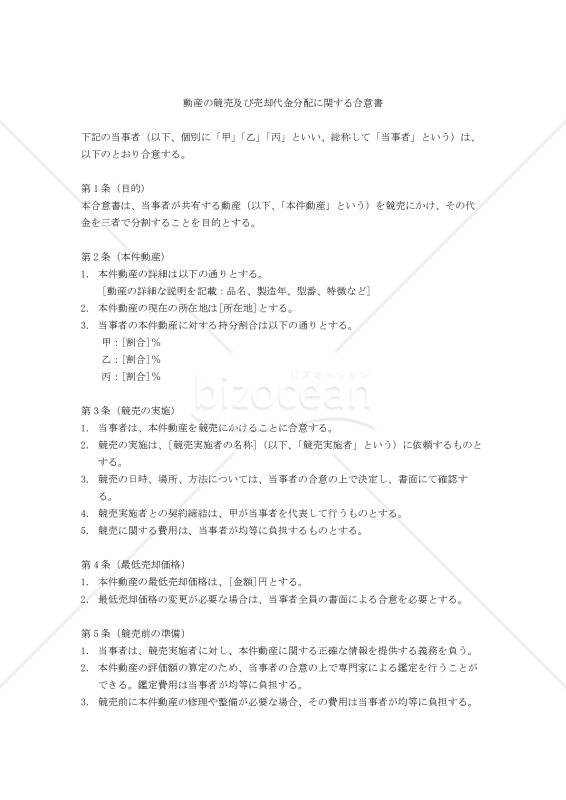

本「動産の競売及び売却代金分配に関する合意書」は、共有動産の競売と代金分配に関する詳細な取り決めを網羅した雛型です。 本合意書は、動産の共有者間での競売実施から代金分配までのプロセスを明確に定義し、潜在的な紛争を未然に防ぐ効果的なツールとなります。 競売の実施方法、最低売却価格の設定、代金の分割方法、税金の取り扱いなど、重要な事項を漏れなく規定しています。 さらに、守秘義務や反社会的勢力の排除など、現代の取引環境に即した条項も含まれており、安心して使用できる内容となっています。 複数の当事者間での動産競売を検討されている方々にとって参考資料となるでしょう。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(本件動産) 第3条(競売の実施) 第4条(最低売却価格) 第5条(競売前の準備) 第6条(競売の実施と成立) 第7条(代金の分割) 第8条(税金等の処理) 第9条(契約不適合責任) 第10条(守秘義務) 第11条(契約の変更) 第12条(地位の譲渡禁止) 第13条(反社会的勢力の排除) 第14条(紛争解決) 第15条(有効期間) 第16条(準拠法)

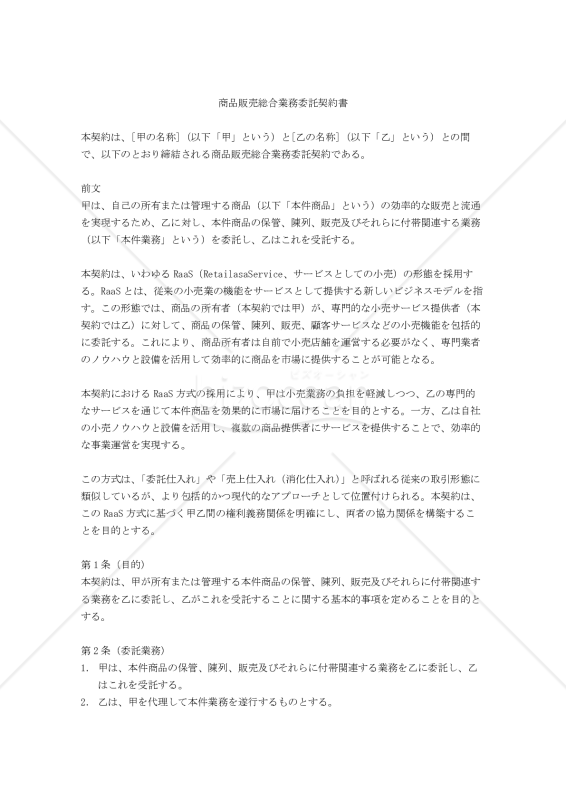

本「【改正民法対応版】商品販売総合業務委託契約書」は、商品販売総合業務委託契約の雛型です。 特に注目すべき点は、RaaS(Retail as a Service)という革新的なビジネスモデルを採用していることです。 RaaSとは、「サービスとしての小売」を意味し、従来の小売業の機能をサービスとして提供する新しいアプローチです。 このモデルでは、商品の所有者が専門的な小売サービス提供者に対して、商品の保管、陳列、販売、顧客サービスなどの小売機能を包括的に委託します。 これにより、商品所有者は自前で小売店舗を運営する必要がなく、専門業者のノウハウと設備を活用して効率的に商品を市場に提供することが可能となります。 この契約書雛型は、RaaSモデルを基盤として、商品所有者と小売サービス提供者の間で効率的な協力関係を構築するための枠組みを提供します。 契約内容は、商品の保管、陳列、販売から顧客対応、アフターサービスまでを網羅し、両者の権利義務関係を明確に定めています。 また、販売価格の決定方法、手数料の計算、売上金の精算、在庫管理など、実務的な側面にも十分に配慮しています。 さらに、個人情報保護や反社会的勢力の排除など、現代の法的要請に応じた条項も盛り込まれています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(委託業務) 第3条(委託場所) 第4条(商品の所有権) 第5条(販売価格) 第6条(手数料) 第7条(売上金の精算) 第8条(在庫管理) 第9条(商品の保管および管理) 第10条(販売報告) 第11条(返品) 第12条(商品の補充) 第13条(販売促進) 第14条(商標等の使用) 第15条(秘密保持) 第16条(個人情報の取扱い) 第17条(損害賠償) 第18条(契約期間) 第19条(解除) 第20条(契約終了時の処理) 第21条(反社会的勢力の排除) 第22条(協議事項) 第23条(管轄裁判所)

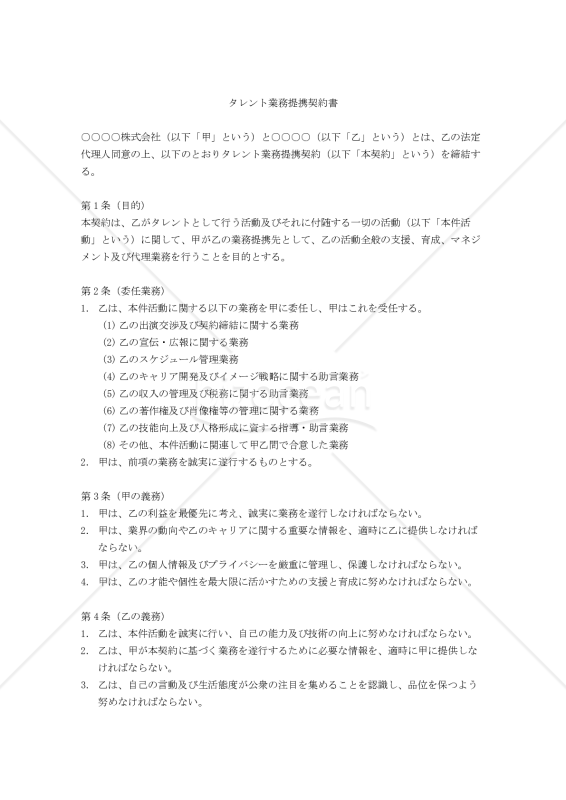

タレントや芸能人と芸能事務所やマネジメント会社との間で結ぶ「タレント業務提携契約書」の雛型です。 この契約書は、タレントの活動全般に関する幅広い業務提携関係を定め、双方の権利と義務を明確にしています。 契約書には、業務委託の範囲、双方の義務、専属性、報酬、経費負担、契約期間、著作権や肖像権の扱い、秘密保持、競業避止など、タレント業界特有の重要事項が盛り込まれています。 また、契約解除や紛争解決に関する条項も含まれており、長期的な業務提携関係を安定して維持するための土台となります。 この雛型は、新人タレントからベテラン芸能人まで、幅広い活動段階のタレントに対応できる汎用性の高い内容となっています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(委任業務) 第3条(甲の義務) 第4条(乙の義務) 第5条(専属性) 第6条(報酬) 第7条(経費) 第8条(契約期間) 第9条(独占的権利) 第10条(著作権) 第11条(秘密保持) 第12条(競業避止) 第13条(契約解除) 第14条(損害賠償) 第15条(反社会的勢力の排除) 第16条(権利譲渡の禁止) 第17条(再委託の禁止) 第18条(契約の変更) 第19条(存続条項) 第20条(管轄裁判所) 第21条(協議事項)

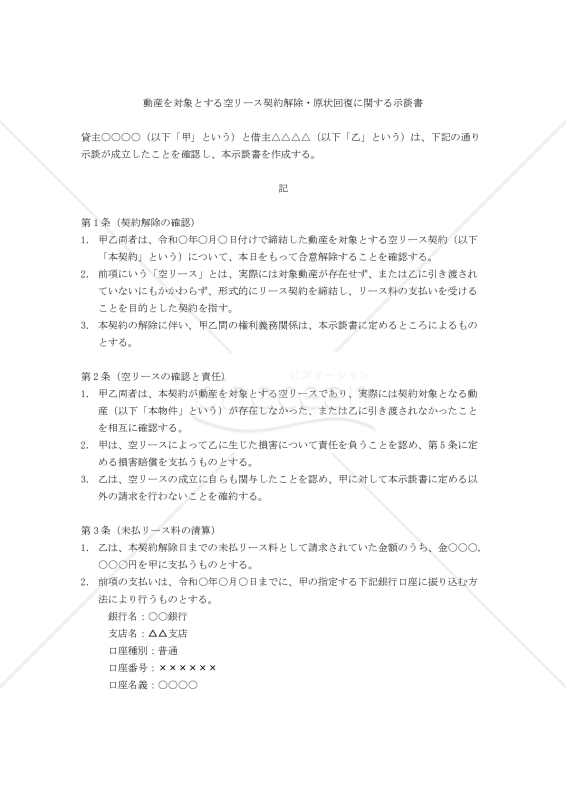

本「【改正民法対応版】動産を対象とする空リース契約解除・原状回復に関する示談書」は、動産を対象とする空リース契約の解除および原状回復に関する合意するための雛型です。 空リースとは、実際には対象動産が存在せず、または借主に引き渡されていないにもかかわらず、形式的にリース契約を締結し、リース料の支払いを受けることを目的とした契約を指します。 本雛型は、このような特殊な状況に対応し、契約解除の確認から損害賠償、原状回復、さらには再発防止まで、幅広い事項を網羅しています。 具体的には、空リースの定義、未払リース料の清算方法、架空物件の処理、損害賠償の内容、原状回復の方法などが詳細に規定されています。また、秘密保持義務や権利義務の譲渡禁止など、契約終了後の関係性についても明確に定めています。 本雛型は、弁護士等の法律専門家の監修を受けることを前提に、実際の状況に応じてカスタマイズして使用することを想定しています。空リースに関連する法的リスクを最小限に抑え、当事者間の公平な解決を図るための有用なツールとなるでしょう。 ただし、空リース自体が法的・倫理的に問題をはらむ可能性があることに留意が必要です。 本雛型の使用は、あくまでも既に発生した空リース契約の解消と、その影響の最小化を目的とするものであり、新たな空リース契約の締結を推奨するものではありません。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(契約解除の確認) 第2条(空リースの確認と責任) 第3条(未払リース料の清算) 第4条(架空物件の処理) 第5条(損害賠償) 第6条(原状回復) 第7条(遅延損害金) 第8条(相互の債権債務の清算) 第9条(秘密保持) 第10条(再発防止) 第11条(権利義務の譲渡禁止) 第12条(完全合意) 第13条(本示談書の変更) 第14条(分離可能性) 第15条(準拠法) 第16条(紛争解決)

本「ウェブサイト広告掲載規約」は、ウェブサイト運営者と広告掲載者の間の契約関係を明確に規定する規約雛型です。 本規約は、広告掲載の申込みから掲載後の責任関係まで、広告掲載に関わる全プロセスを網羅しています。ウェブサイト運営者の権利を保護しつつ、広告掲載者との公平な関係を構築することを目的としています。 また、本規約は、ウェブサイト運営者のリスク回避に特に配慮した内容となっています。例えば、不適切な広告内容の掲載拒否や掲載中止の権利を明確に規定し、サイトの品位や信頼性を維持する権限を運営者に付与しています。 さらに広告効果の非保証や、システム障害時の免責事項を明記することで、過度の責任負担を回避しています。 加えて、広告内容に起因する第三者とのトラブルについて、広告掲載者の責任を明確化し、運営者のリスクを最小限に抑える構造となっています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(規約の適用) 第4条(広告掲載の申込み) 第5条(広告掲載契約の成立) 第6条(広告内容と表現) 第7条(広告掲載料金と支払い) 第8条(広告掲載の中止・変更) 第9条(広告掲載期間) 第10条(広告原稿の入稿) 第11条(免責事項) 第12条(秘密保持) 第13条(個人情報の取扱い) 第14条(権利義務の譲渡禁止) 第15条(反社会的勢力の排除) 第16条(規約の変更) 第17条(協議事項) 第18条(準拠法と管轄裁判所)

本「【改正民法対応版】別居および婚姻費用分担に関する合意書」は、別居を考えている夫婦のための合意書の雛型です。 法的な枠組みの中で、別居生活を円滑に進めるための重要な事項を網羅しています。 本雛型は、別居の合意から始まり、居住取り決め、婚姻費用の分担、子どもの監護や養育費、財産分与、債務の処理など、別居に伴う様々な側面をカバーしています。 また、別居中の義務や将来的な離婚の可能性についても言及しており、長期的な視点に立った内容となっています。 本雛型を使用することで、夫婦は話し合いの土台を得ることができ、潜在的に対立を生む可能性のある問題を事前に整理することが可能になります。 各条項は、具体的な金額や日付を記入できるようになっており、夫婦の個別の状況に応じて調整することができます。 さらに、合意内容の変更や紛争解決の方法についても明記されているため、将来的な状況の変化にも対応できる柔軟性を備えています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(別居の合意) 第3条(居住) 第4条(婚姻費用分担) 第5条(子どもの監護) 第6条(子どもの養育費) 第7条(財産分与) 第8条(債務の処理) 第9条(別居中の義務) 第10条(離婚の協議) 第11条(合意書の変更) 第12条(紛争解決) 第13条(効力)

本規程は、アパレル販売ウェブサイトの運営に必要不可欠な販売規約の雛型です。 オンラインでアパレル商品を販売する事業者の方々にとって、信頼性の高い法的基盤を提供します。 本規約は、会員登録から商品の注文、支払い、配送、返品・交換に至るまでの取引プロセス全体をカバーしており、お客様との明確な契約関係を構築するのに役立ちます。 特に、アパレル業界特有の課題に対応するため、商品の色味や質感に関する免責事項、衛生商品の返品制限などが含まれています。 また、ポイント制度や知的財産権の保護など、顧客維持とブランド価値向上に関する条項も盛り込まれています。 さらに、個人情報の取り扱いや禁止事項、免責事項などのリスク管理に関する条項も充実しており、トラブルの未然防止と円滑な紛争解決に寄与します。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(総則) 第2条(定義) 第3条(会員登録) 第4条(アカウント管理) 第5条(商品の注文) 第6条(支払い) 第7条(所有権の移転) 第8条(配送) 第9条(返品・交換) 第10条(キャンセル) 第11条(ポイント制度) 第12条(知的財産権) 第13条(禁止事項) 第14条(保証の否認および免責事項) 第15条(個人情報の取り扱い) 第16条(通知または連絡) 第17条(権利義務の譲渡の禁止) 第18条(準拠法・管轄裁判所)

本「【改正民法対応版】定額制整体施術・パーソナルトレーニングサービス利用契約書」は、整体師やパーソナルトレーナー、整体院、パーソナルトレーニングジムなどのサービス提供者が、顧客との間で締結するための雛型です。 本契約書は、月額課金制またはサブスクリプション形式で提供される整体施術とパーソナルトレーニングを組み合わせたサービスに特化して設計されています。 契約書には、サービスの内容、利用料金、契約期間、予約・キャンセルルール、利用者と事業者の義務、禁止事項、解約条件、中途解約時の精算方法、免責事項、個人情報の取り扱い、秘密保持義務、反社会的勢力の排除、契約変更手続き、損害賠償、準拠法・管轄裁判所など、重要な事項が網羅されています。 これにより、サービス提供者と利用者の双方の権利と義務を明確にし、将来的なトラブルを未然に防ぐことができます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(本サービスの内容) 第3条(利用料金) 第4条(契約期間) 第5条(予約・キャンセル) 第6条(利用者の遵守事項) 第7条(事業者の義務) 第8条(禁止事項) 第9条(解約) 第10条(中途解約時の精算) 第11条(免責事項) 第12条(個人情報の取り扱い) 第13条(秘密保持) 第14条(反社会的勢力の排除) 第15条(契約の変更) 第16条(損害賠償) 第17条(準拠法・管轄裁判所) 第18条(協議事項)

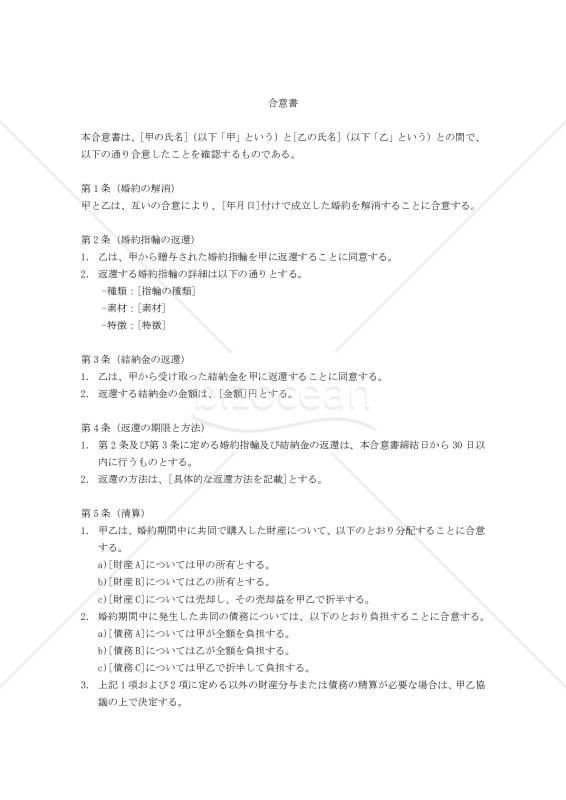

本合意書雛型は、婚約解消に伴う婚約指輪および結納金の返還、そして関連する財産の清算を円滑に進めるためのものです。 複雑な感情が絡む婚約解消の場面で、両当事者の権利と義務を明確にし、将来的なトラブルを防ぐことを目的としています。 本雛型には、婚約の解消確認、婚約指輪と結納金の返還条件、共同財産の分配方法、債務の負担割合、そして秘密保持義務など、重要な事項が網羅されています。 また、柔軟性を持たせるため、具体的な金額や財産の詳細は空欄となっており、各カップルの状況に応じてカスタマイズすることが可能です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(婚約の解消) 第2条(婚約指輪の返還) 第3条(結納金の返還) 第4条(返還の期限と方法) 第5条(清算) 第6条(相互の請求権の放棄) 第7条(秘密保持) 第8条(協議事項)

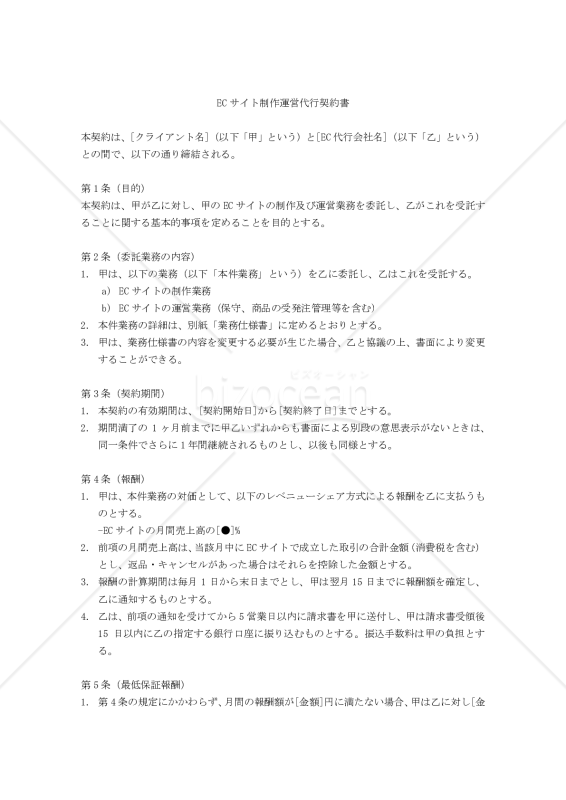

本契約書雛型は、ECサイトの制作から運営までの段階を網羅する雛型です。 ECサイト制作運営代行会社とクライアント双方の権利と義務を明確に定義します。 この契約書の特筆すべき特徴は、ECサイトの制作業務と運営業務を単一の契約にまとめ上げた点にあります。 これにより、プロジェクトの一貫性が保たれ、責任の所在が明確になります。さらに、レベニューシェア方式の報酬体系を採用しており、成果に応じた公平な報酬設定が可能となっています。 レベニューシェア方式とは、ECサイトの売上に応じて報酬が決定される仕組みです。 具体的には、月間売上高の一定割合を報酬として設定します。 この方式により、ECサイト制作運営代行会社は、クライアントの成功に直接的な利害関係を持つことになり、より高い成果を目指すモチベーションが生まれます。 同時に、クライアントにとっても、初期費用を抑えつつ、成果に応じた適正な報酬を支払うことができるというメリットがあります。 契約書の内容は、業界標準を踏まえつつ、最新の法的要件に対応しています。主要な条項には、詳細な業務内容の定義、納品と検収のプロセス、知的財産権の帰属、秘密保持義務、個人情報の取り扱い、反社会的勢力の排除など、ビジネスを法的リスクから守るために不可欠な要素が網羅されています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(委託業務の内容) 第3条(契約期間) 第4条(報酬) 第5条(最低保証報酬) 第6条(ECサイトの制作) 第7条(納品と検収) 第8条(運営業務) 第9条(甲の協力義務) 第10条(秘密保持) 第11条(個人情報の取扱い) 第12条(再委託の禁止) 第13条(権利義務の譲渡禁止) 第14条(反社会的勢力の排除) 第15条(契約の解除) 第16条(損害賠償) 第17条(免責) 第18条(契約の変更) 第19条(存続条項) 第20条(協議事項) 第21条(管轄裁判所)

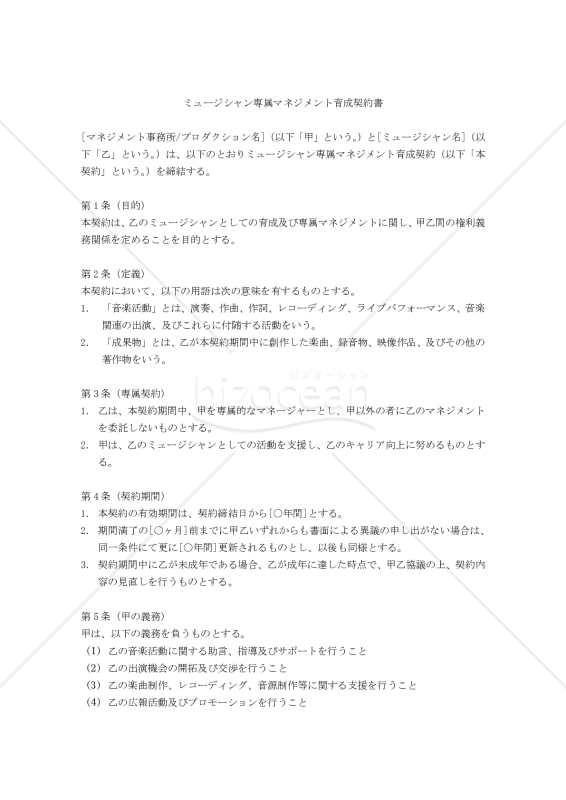

この「ミュージシャン専属マネジメント育成契約書」は、音楽業界でのアーティストとマネジメント事務所の関係を明確に定義する雛型です。 新人からベテランまで、あらゆるステージのミュージシャンに対応できる柔軟性を持ち、両者の権利と義務を規定しています。 契約の目的、期間、収益分配、権利帰属など、音楽ビジネスの核心となる要素を網羅し、さらに秘密保持や反社会的勢力の排除など、現代のビジネス環境に即した条項も含んでいます。 特筆すべきは、アーティストの育成に重点を置いた構成で、マネジメント側の支援義務とアーティスト側の自己研鑽義務を明確化している点です。 また、未成年者への配慮や、アーティストの権利保護にも十分な注意が払われています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(専属契約) 第4条(契約期間) 第5条(甲の義務) 第6条(乙の義務) 第7条(収益の分配) 第8条(費用負担) 第9条(権利の帰属) 第10条(独占的代理権) 第11条(秘密保持) 第12条(競業避止) 第13条(契約の解除) 第14条(損害賠償) 第15条(反社会的勢力の排除) 第16条(契約の地位の譲渡禁止) 第17条(協議事項) 第18条(準拠法及び管轄裁判所)

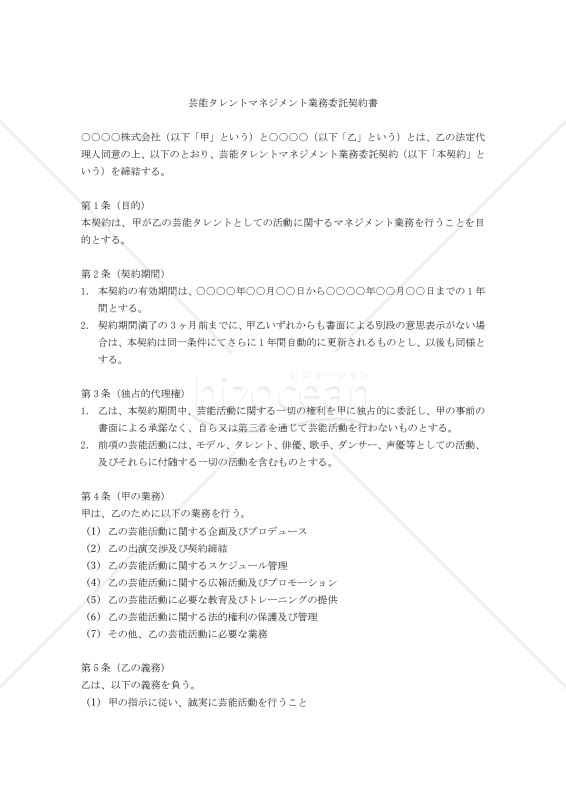

未成年者用の芸能タレントマネジメント業務委託契約書の雛型です。 本雛型は、芸能事務所やプロダクションが未成年の芸能タレントと契約を結ぶ際に必要な重要事項を網羅しています。 契約の目的、期間、独占的代理権、事務所の業務内容、タレントの義務、報酬の取り決め、権利の帰属、秘密保持、競業避止、契約解除条件など、芸能活動に関わる様々な側面を15条にわたって詳細に規定しています。 特に未成年者の保護に配慮し、法定代理人の同意を得ることを明記しているほか、反社会的勢力の排除条項も含まれており、安全で公正な契約締結をサポートします。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(契約期間) 第3条(独占的代理権) 第4条(甲の業務) 第5条(乙の義務) 第6条(報酬) 第7条(権利の帰属) 第8条(秘密保持) 第9条(競業避止) 第10条(契約解除) 第11条(損害賠償) 第12条(反社会的勢力の排除) 第13条(契約の地位の譲渡禁止) 第14条(協議事項) 第15条(管轄裁判所)

本契約書は、フリーランスのモデルと、モデルを必要とする事業者(モデル事務所、キャスティング会社、出版社、WEB制作会社、写真スタジオ、カメラマンなど)との間で結ばれる継続的な業務委託関係を規定するための雛型です。 改正民法に対応した最新の内容となっており、モデル業務の特性を考慮した条項を多数盛り込んでいます。 具体的には、業務内容の定義、報酬体系、費用負担、権利帰属、競業避止義務などモデル業界特有の事項を詳細に規定しています。 また、反社会的勢力の排除条項や個人情報の取扱いなど、現代の取引環境に即した条項も含まれています。 本契約書雛型を使用することで、両者の権利義務関係を明確にし、潜在的な紛争リスクを軽減することができます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(業務内容) 第3条(契約期間) 第4条(報酬) 第5条(費用負担) 第6条(業務遂行) 第7条(機密保持) 第8条(権利帰属) 第9条(競業避止) 第10条(第三者への委託の禁止) 第11条(業務の中止・変更) 第12条(解約) 第13条(損害賠償) 第14条(反社会的勢力の排除) 第15条(個人情報の取扱い) 第16条(契約の地位の譲渡等) 第17条(協議事項) 第18条(管轄裁判所)

本規約は、サロンスペースのシェアリングビジネスのスムーズな業務運営を可能にします。 サロンオーナーは、本規約雛型を使用することで、利用者の資格や契約の成立、利用料金の設定、支払方法などを明確に定義できます。 具体的には、第3条で「美容師免許を有する者」という利用資格を定め、第6条では固定料金制と売上歩合制の選択肢を提供しています。 これにより、サロンオーナーは自身のビジネスモデルに合わせて柔軟に料金体系を選択できます。 また、経験豊富な美容師は第12条の顧客管理や第15条の遵守事項を確認することで、自身の責任範囲を明確に理解できます。 さらに、本規約は潜在的なリスクにも対応しています。 例えば、経験豊富な美容師の施術によって顧客にトラブルが発生した場合、第17条の損害賠償条項により、その責任は経験豊富な美容師自身が負うことが明確になっています。 本規約雛型を活用することで、サロンオーナーの方々は、専門家に依頼するコストと時間を大幅に削減しつつ、法的にも実務的にも堅牢な利用規約を迅速に導入することができます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(利用資格) 第4条(利用申込と契約成立) 第5条(利用期間) 第6条(利用料金) 第7条(支払方法) 第8条(遅延損害金) 第9条(利用時間) 第10条(設備・備品の使用) 第11条(消耗品等の負担) 第12条(顧客管理) 第13条(広告宣伝) 第14条(保険) 第15条(利用者の遵守事項) 第16条(禁止事項) 第17条(損害賠償) 第18条(免責) 第19条(守秘義務) 第20条(反社会的勢力の排除) 第21条(契約解除) 第22条(契約期間) 第23条(中途解約) 第24条(原状回復) 第25条(権利義務の譲渡禁止) 第26条(再委託の禁止) 第27条(知的財産権) 第28条(個人情報の取扱い) 第29条(相殺の禁止) 第30条(優先関係) 第31条(規約の変更) 第32条(準拠法) 第33条(管轄裁判所) 第34条(協議事項)

本「【改正民法対応版】夫婦別居解消・関係修復合意書」は、別居状態にある夫婦が関係を修復し、共同生活を再開するための指針となる合意書です。 本合意書は、同居の再開、財産管理、各当事者の遵守事項、子どもに関する取り決め、カウンセリングの実施、過去の問題の解決策、将来の計画など、夫婦生活の再構築に必要な幅広い項目をカバーしています。 具体的な行動指針や数値目標を設定できるよう工夫されており、カスタマイズが容易な構成になっています。 本合意書は、両当事者の真摯な努力を促し、相互理解と協力を深めるための有用なツールとなるでしょう。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(同居の再開) 第2条(財産管理) 第3条(夫の遵守事項) 第4条(妻の遵守事項) 第5条(共通の遵守事項) 第6条(子どもに関する事項) 第7条(カウンセリングと支援) 第8条(過去の問題の解決) 第9条(将来の計画) 第10条(合意の見直しと修正) 第11条(法的拘束力)

本「店舗検索サービス会員規約」は、オンラインで店舗検索サービスを提供する事業者様向けに作成された、利用規約の雛型です。 全29条からなるこの規約は、会員登録から退会まで、サービスの利用に関わるあらゆる側面をカバーしています。 本雛型の特徴として、会員とサービス提供者双方の権利と義務を明確に定義し、知的財産権の保護、データの取り扱い、禁止事項など、重要な法的側面に細心の注意を払っています。 さらに、近年重要性が増している反社会的勢力の排除条項も含まれており、健全なビジネス環境の維持に貢献します。 また、本規約は柔軟性を考慮して作成されており、各サービスの特性に合わせて容易にカスタマイズすることができます。 デジタルサービスの運営において生じうる様々なリスクに対応するため、利用停止、サービスの変更、免責事項などについても詳細に規定しています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(会員登録) 第4条(登録事項の変更) 第5条(パスワードおよびユーザーIDの管理) 第6条(料金および支払方法) 第7条(禁止事項) 第8条(本サービスの停止等) 第9条(権利帰属) 第10条(投稿データの利用) 第11条(投稿データの削除) 第12条(本サービスの内容の変更、終了) 第13条(保証の否認および免責) 第14条(秘密保持) 第15条(利用停止等) 第16条(退会) 第17条(本サービスの利用のためのシステム) 第18条(本規約等の変更) 第19条(連絡/通知) 第20条(利用者情報の取扱い) 第21条(本サービスに掲載される広告) 第22条(本サービスの提供の中断) 第23条(反社会的勢力の排除) 第24条(譲渡等の禁止) 第25条(完全合意) 第26条(分離可能性) 第27条(存続規定) 第28条(協議解決) 第29条(準拠法および管轄裁判所)

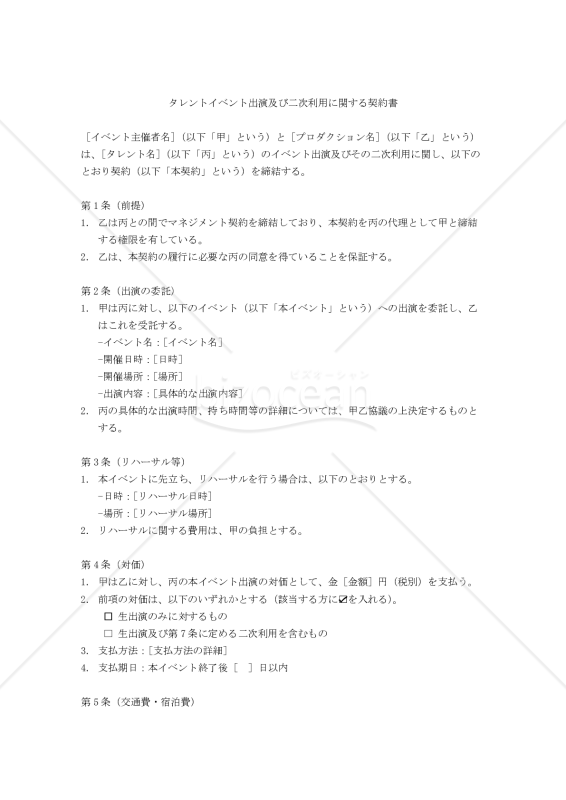

本契約書は、タレントのイベント出演及びその二次利用に関する取り決めを定めた雛型です。 例えば、人気アイドルグループのメンバーが大型音楽フェスティバルに出演する場合や、著名な俳優がチャリティーイベントに登場する際に使用できます。 イベント主催者とタレントのマネジメント会社との間で締結されることを想定しており、タレントの出演条件や二次利用の権利関係を明確に規定しています。 出演の委託内容、リハーサルの取り扱い、対価の支払い、交通費・宿泊費の負担、楽屋・機材の準備、二次利用の権利譲渡オプション、クレジット表示、宣伝・広告の使用許可、イベントの変更・中止時の対応、キャンセル条件、病気・事故時の対応、権利保証、機密保持義務、権利義務の譲渡禁止、反社会的勢力の排除条項など、イベント出演に関わる重要な事項が網羅されています。 具体的には、人気バンドがサマーフェスティバルに出演する場合、本契約書を用いることで、ステージの使用時間、必要な音響機材、控室の条件、ライブ映像の配信権利などを明確に定めることができます。 また、有名タレントがテレビ番組の公開収録イベントに参加する際には、出演料の支払い条件、衣装や化粧の準備、撮影された映像の再利用条件などを詳細に取り決めることが可能です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(前提) 第2条(出演の委託) 第3条(リハーサル等) 第4条(対価) 第5条(交通費・宿泊費) 第6条(楽屋・機材等) 第7条(二次利用) 第8条(クレジット表示) 第9条(宣伝・広告) 第10条(イベントの変更・中止) 第11条(キャンセル) 第12条(丙の病気・事故等) 第13条(権利保証) 第14条(機密保持) 第15条(権利義務の譲渡禁止) 第16条(反社会的勢力の排除) 第17条(損害賠償) 第18条(契約の解除) 第19条(協議事項) 第20条(準拠法) 第21条(管轄裁判所)

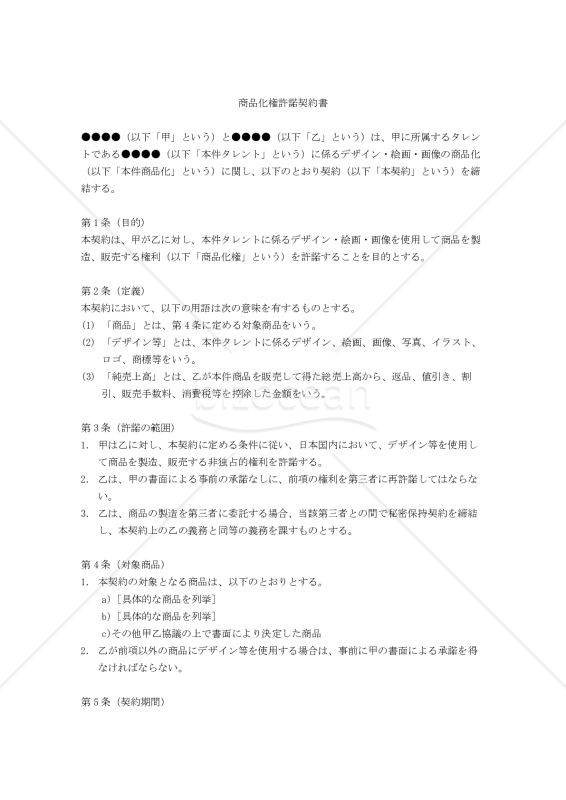

本「(事務所・クライアント間の)商品化権許諾契約書」は、芸能事務所やタレント、クリエイターの方々にとって非常に有用なツールとなります。本契約書の特徴は、事務所がタレントを代理して契約を結ぶ構造になっている点です。これにより、タレント本人の権利を守りつつ、事務所が専門的な立場から契約交渉や権利管理を行うことが可能となります。 本雛型には、商品化権の許諾範囲、対象商品、契約期間、最低保証金、商品化権使用料の計算方法と支払い条件など、重要な事項が網羅されています。事務所がタレントの利益を代表して交渉することで、タレントの権利や利益を適切に保護しつつ、ビジネスパートナーとの良好な関係を構築することができます。 また、販売計画や在庫管理、品質管理、宣伝広告に関する取り決めも含まれており、タレントのイメージを損なわないよう配慮しつつ、ビジネスを円滑に進める上で必要不可欠な要素が盛り込まれています。事務所が仲介役となることで、タレント本人の負担を軽減しながら、プロフェッショナルな視点でこれらの事項を管理することが可能です。 さらに、知的財産権の帰属、第三者の権利侵害への対応、秘密保持義務、契約解除の条件、反社会的勢力の排除など、法的リスクを最小限に抑えるための条項も充実しています。事務所がこれらの複雑な法的問題に対応することで、タレントは本来の活動に専念することができます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(許諾の範囲) 第4条(対象商品) 第5条(契約期間) 第6条(最低保証金) 第7条(商品化権使用料) 第8条(販売計画と在庫管理) 第9条(品質管理) 第10条(宣伝広告) 第11条(権利の帰属) 第12条(第三者の権利侵害) 第13条(秘密保持) 第14条(契約の解除) 第15条(契約終了後の措置) 第16条(損害賠償) 第17条(反社会的勢力の排除) 第18条(権利義務の譲渡禁止) 第19条(契約の変更) 第20条(協議事項) 第21条(準拠法) 第22条(管轄裁判所)

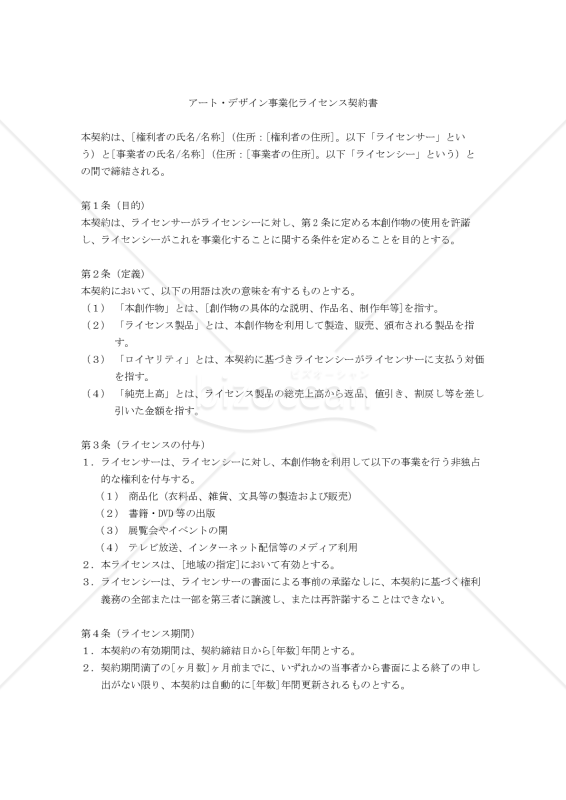

本「【改正民法対応版】アート・デザイン事業化ライセンス契約書」は、アートやデザイン分野における創作物の事業化を目指す方々のためのライセンス契約書の雛型です。 本雛型は、創作者や権利者(ライセンサー)と、その創作物を活用して事業展開を行う企業や個人(ライセンシー)との間で締結されることを想定しています。 本雛型には、ライセンスの範囲、ロイヤリティの計算方法、品質管理、知的財産権の保護など、重要な条項が網羅されています。 また、近年重要性が増している反社会的勢力の排除条項も含まれており、現代のビジネス環境に適した内容となっています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(ライセンスの付与) 第4条(ライセンス期間) 第5条(ロイヤリティ) 第6条(最低保証ロイヤリティ) 第7条(製品の品質管理) 第8条(宣伝広告) 第9条(知的財産権) 第10条(秘密保持) 第11条(契約の解除) 第12条(反社会的勢力の排除) 第13条(損害賠償) 第14条(契約の変更) 第15条(完全合意) 第16条(準拠法と管轄裁判所)

![]() [業種]

サービス

男性/30代

[業種]

サービス

男性/30代

2026.07.08

ありがとうございます。 使わせていただきました。 差し出がましいですが2点ほど確認してほしいです。 要確認 第7条 "予め甲と協議するものとする"の甲の所は乙では? 第8条 "甲はこれを承継しない"の甲は乙では?

![]() [業種]

サービス

女性/50代

[業種]

サービス

女性/50代

2025.11.13

急遽、契約書を作成したいと思い、ネット検索したらこちらのサイトにありました。昔からビズオーシャンはログインしていたので、すぐに購入して利用させてもらいました。価格も安くて助かります。

![]() [業種]

その他

男性/40代

[業種]

その他

男性/40代

2025.03.22

剪定や除草業務も契約書に記載されておりとても助かりました。 製作者様には感謝しております。 有難く使用させて頂きます。

![]() [業種]

コンサル

女性/40代

[業種]

コンサル

女性/40代

2024.12.18

コンサルティング契約なのに、第4条の商標のところで製品への商標付記と販売についての取り決めが記載されていますが、これ必要でしょうか?

![]() [業種]

小売・卸売・商社

女性/50代

[業種]

小売・卸売・商社

女性/50代

2023.03.11

シンプルなデザインの売買契約書がなかなか見つからず困っていたので大変 助かりました。ありがとうございます

業務委託契約書 請負契約書 売買契約書 金銭消費貸借契約書 使用貸借契約書 取引基本契約書 贈与契約書 譲渡契約書 業務提携契約書 賃貸契約書・賃貸借契約書 NDA・機密保持契約書・秘密保持契約書 コンサルティング契約書・顧問契約書 リース契約書 債務承認弁済契約書・債務弁済契約書 解約通知書・契約解除通知・契約解除合意書 投資契約書・出資契約書 販売店・代理店契約書 M&A契約書・合併契約書 利用規約

企画書 中国語・中文ビジネス文書・書式 マーケティング コロナウイルス感染症対策 業種別の書式 経営企画 契約書 経営・監査書式 業務管理 売上管理 その他(ビジネス向け) 請求・注文 Googleドライブ書式 社外文書 社内文書・社内書類 経理業務 リモートワーク 営業・販売書式 英文ビジネス書類・書式(Letter) 総務・庶務書式 人事・労務書式 トリセツ 製造・生産管理 法務書式 経理・会計・財務書式 マーケティング・販促・プロモーション書式

PDF Word Excel PowerPoint WMF テキスト 画像 Google ドキュメント Google スプレッドシート Google スライド

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。