13件中 1 - 13件

-

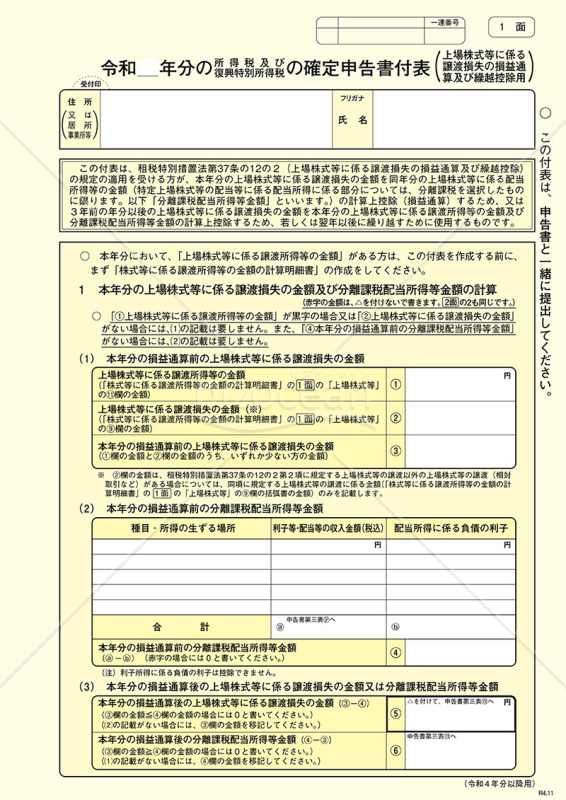

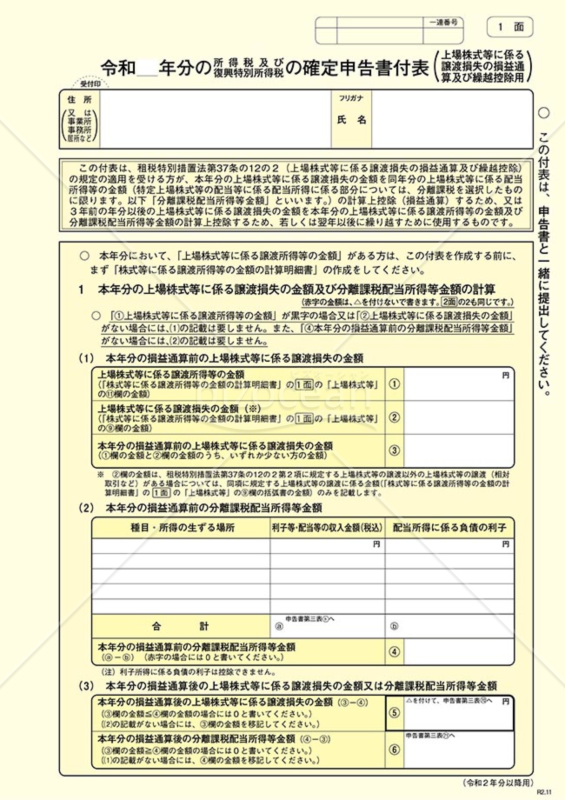

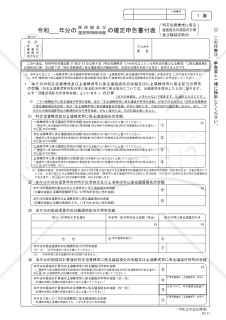

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、個人が株式の売買などを行った際の損益を計算し、それを税務上正確に申告するための公式な書類となります。特に、上場株式の取引で発生した損失を、他の利益と通算したり、将来の利益に繰越して控除する際に必要となる重要なフォーマットです。国税庁が提供するこの公式書類は、正確な税務処理をサポートし、投資活動を行う個人が税務上の誤りを避ける手助けをします。確定申告の際には、最新の情報や指針を確認しながら、正確かつ適切な情報を提出するよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

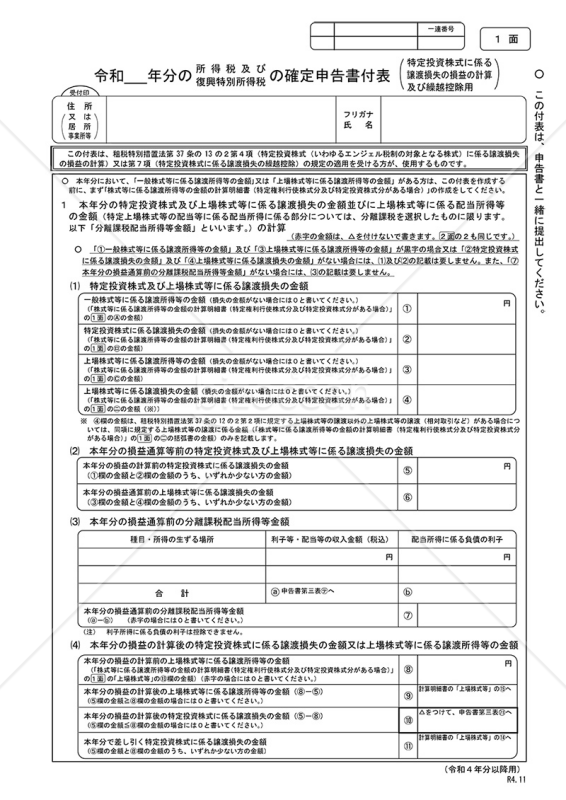

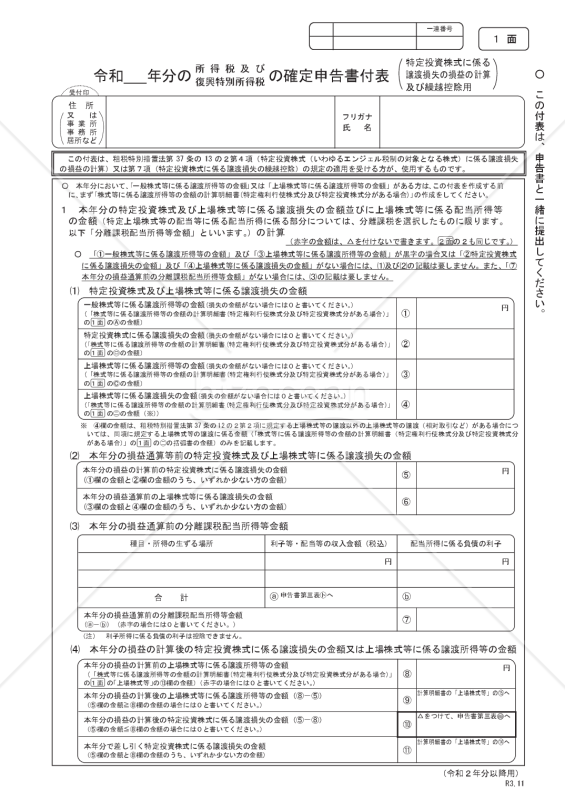

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

-

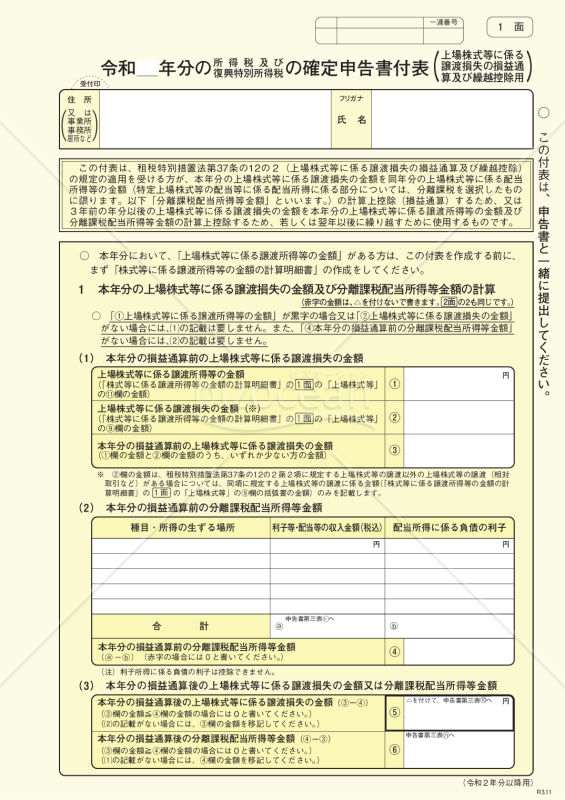

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、投資家が上場されている株式等の取引において発生した損失を適切に税務申告するための指定された書類です。この書類を利用することで、適正な税額の計算や、特定の条件下での損益の通算や繰越控除を行う際の手続きが簡略化されます。国税庁の公式ホームページには、この書類を正確に利用するための詳細なガイドラインや例示が提供されており、初めての確定申告者でも安心して使用することができます。上場株式等の取引を行っている投資家は、この書類を確認し、必要に応じて使用することで、税務処理を適切に行うことが可能となります。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

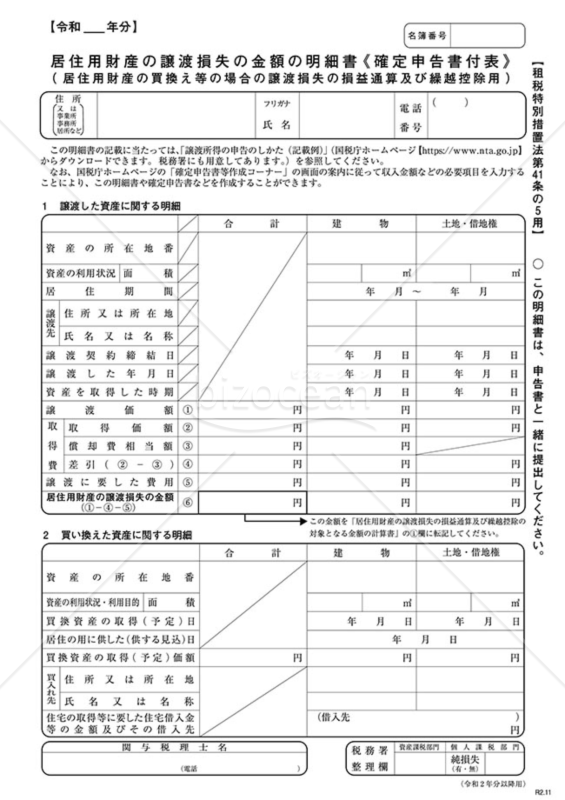

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

この明細書は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5)」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

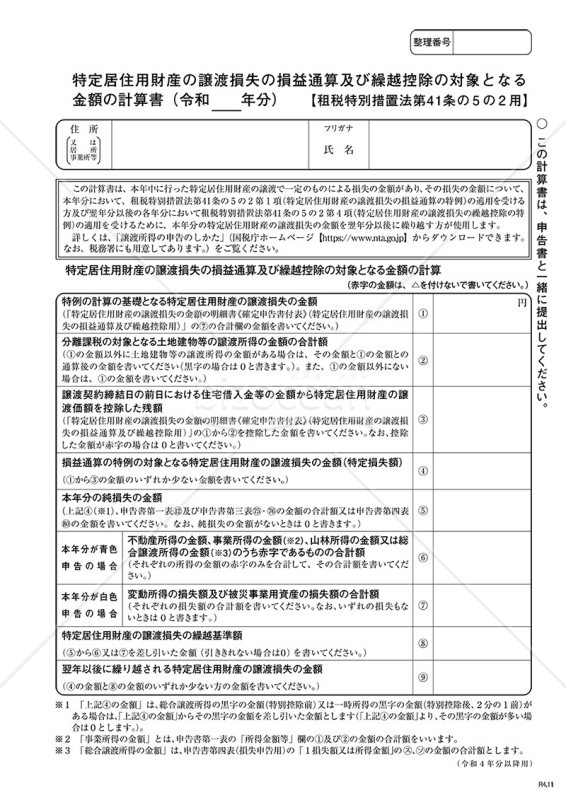

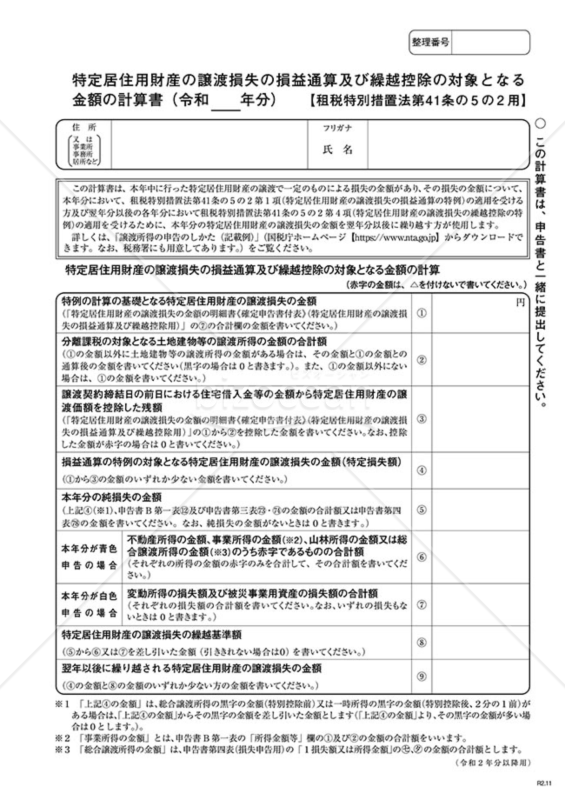

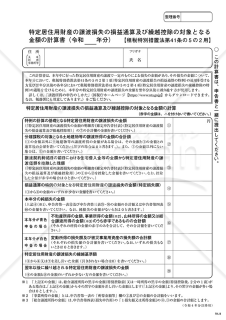

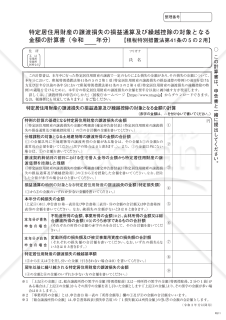

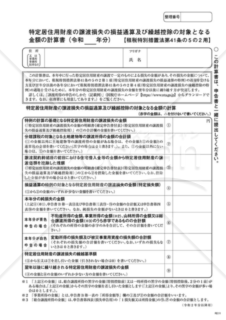

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、特定の居住用財産に関する譲渡損失の詳細な計算を示す文書として利用されます。この計算書は、税務上の損益通算や将来の繰越控除を適切に行うための基礎となる情報を提供する重要なツールのひとつです。国税庁の公式ウェブサイトにて詳細なガイドラインや利用方法が提供されており、それに従い、各項目を正確に記入することが求められます。税金の計算や申告に関する手続きをスムーズに進めるためにご活用ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

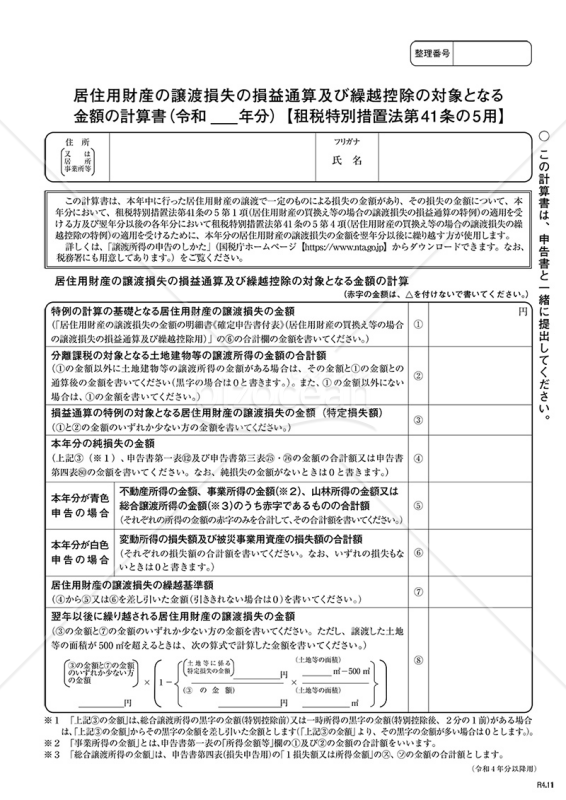

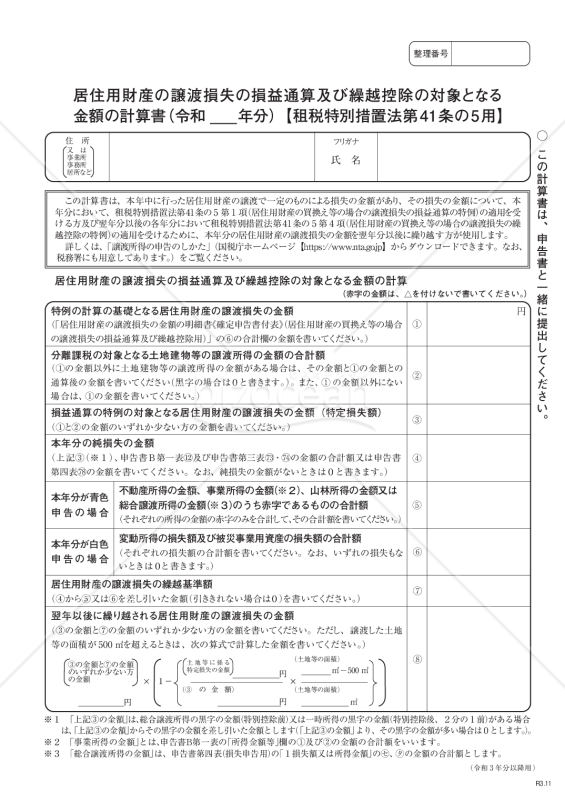

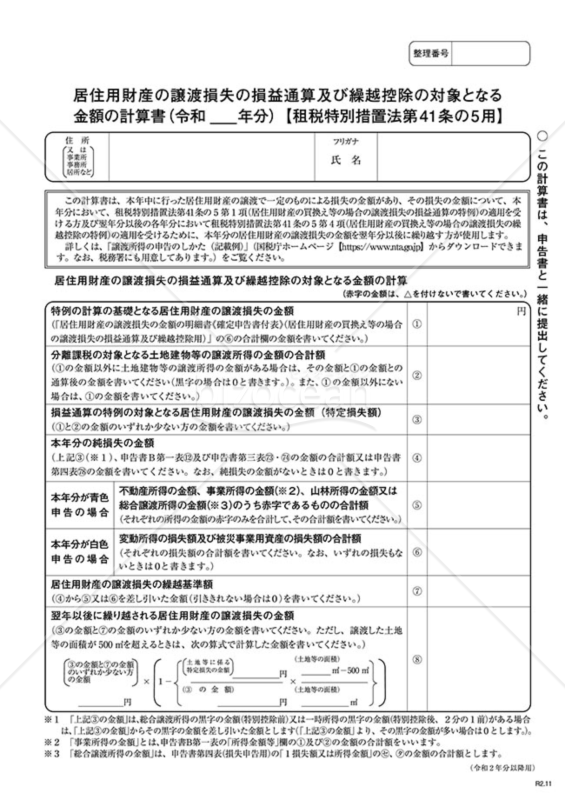

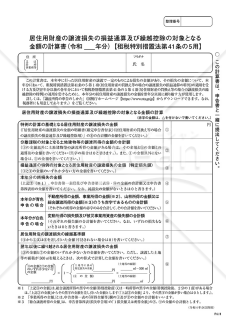

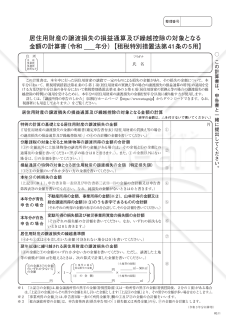

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税金計算の際に欠かせない文書です。この計算書は、居住用財産の譲渡に伴う損失金額を詳細に算出・確認するためのものであり、損益通算や繰越控除の際に必要な正確な数値を提供します。損失の発生やその後の取り扱いに関する情報が一元的にまとめられているため、税務申告時に便利です。国税庁ホームページでは、この計算書を含む各種の計算書や申告関連情報が提供されており、これらを活用することで、税務手続きを円滑かつ正確に行うことができます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、税務処理の際に必要とされる詳細なデータの集約された文書です。この文書は、譲渡損失が発生した場合の金額の精査や、その後の損益通算、繰越控除の手続きを円滑に進めるための基盤を築くものとして重要視されています。国税庁の公式サイト(https://www.nta.go.jp)で配布されているこの文書は、具体的な計算方法や手順を示す参考資料としても有効です。無料でダウンロード可能です。ご活用ください。

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税務申告時に不可欠な文書であり、譲渡した居住用財産に関連する損失の取り扱いを明確にするためのものです。この文書は、税金の適切な計算や控除を正しく行うためのガイドラインとして役立ちます。損益通算や繰越控除を適正に申請するためには、この計算書の正確な記入が不可欠です。国税庁の提供する資料の中でも、特に詳細な情報が必要な場面での利用が想定されております。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

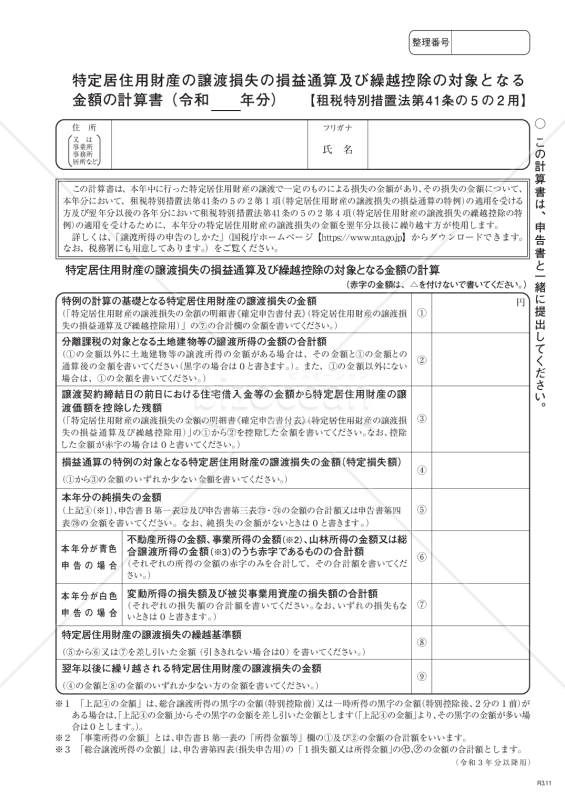

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】」は、本年中に行った特定居住用財産の譲渡で一定のものによる損失の金額があり、その損失の金額について、本年分において、租税特別措置法第41条の5の2 第1項(特定居住用財産の譲渡損失の損益通算の特例)の適用を受ける方及び翌年分以後の各年分において租税特別措置法第41条の5の2第4 項(特定居住用財産の譲渡損失の繰越控除の特例)の適用を受けるために、本年分の特定居住用財産の譲渡損失の金額を翌年分以後に繰り越す方が使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

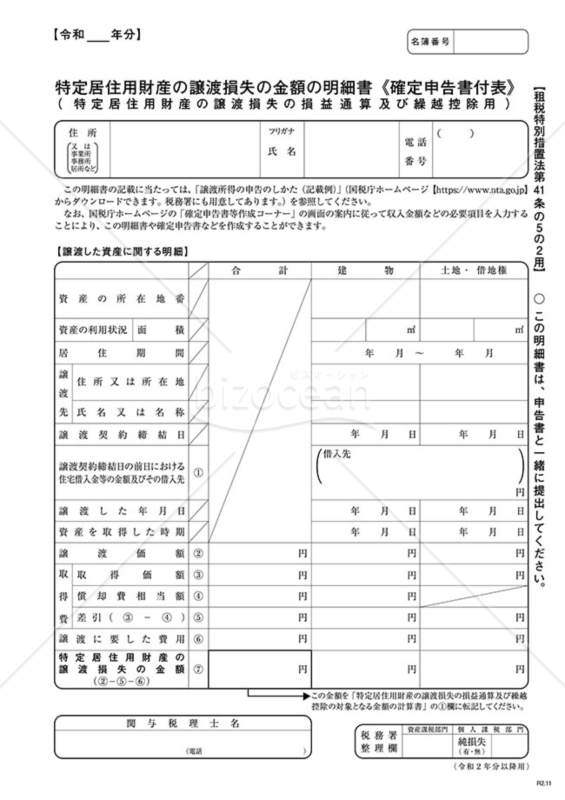

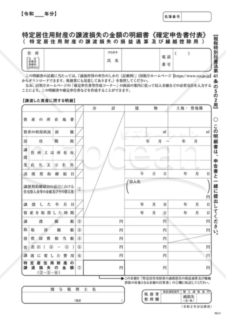

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

この明細書は、「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5の2 )」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「特定居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】」は、居住用財産の譲渡で一定のものによる損失を計算し、特定の税制上の特例を受けるための公式書類です。 居住用財産を譲渡した際に生じた損失について、税制上の特例を利用して、その損失を他の収益と通算したり、翌年以降に繰り越して控除するためのものです。具体的には、租税特別措置法第41条の5第1項と第4項に基づく特例の適用を求める場合に使用します。 これにより、居住用財産の譲渡に関する税金の負担を軽減することが期待されます。譲渡に関する損失が発生した場合、この計算書を使用して国税庁に申告することで、税制上の特例の適用を受けることができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

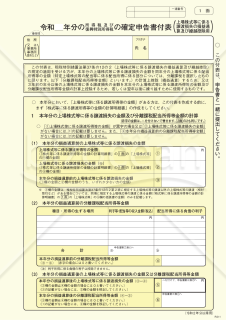

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、上場株式等の売却で損失を出した方が、その損失を他の所得と相殺したり、翌年以降に繰り越したりするために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・上場株式等の譲渡損失や配当所得等の金額 ・損益通算や繰越控除の適用年度 ・損益通算や繰越控除の適用額 ・損益通算や繰越控除の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、国税庁のホームページからダウンロードすることができます。また、損益通算や繰越控除の特例に関する詳しい説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

- 件

-

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

- 件

-

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

- 件

-

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

- 件