1件中 1 - 1件

-

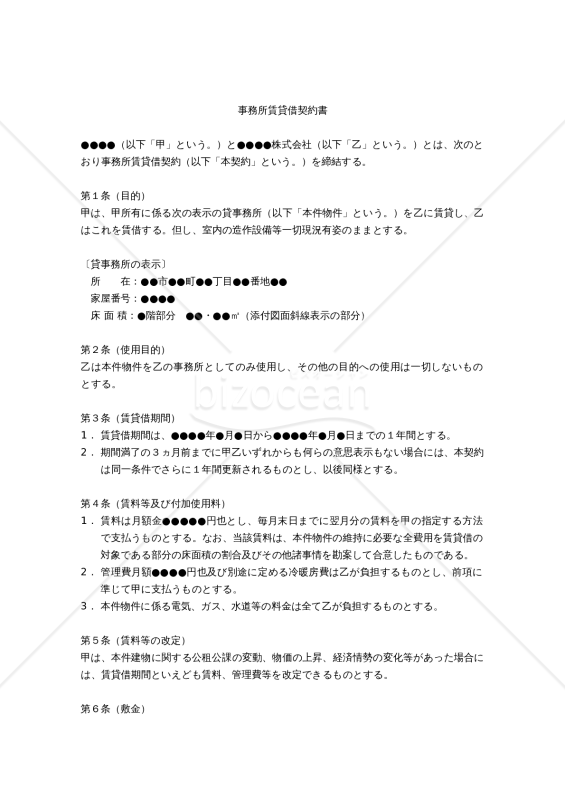

【確定申告用】事務所賃貸借契約書

【確定申告用】事務所賃貸借契約書

自宅の一部をご自身の法人が使用する事務所として、賃貸し賃料等を確定申告にて経費として課税対象額から控除することが可能です。但し、これには要件を満たした「賃貸借契約書」が資料として必要となります。 本書式は、上記の目的のための個人(ご自身)と設立した法人との間の「【確定申告用】事務所賃貸借契約書」の雛型です。 【ポイントのご説明】 (1)第1条の物件表示ですが、家屋番号がご不明であれば所在だけで確定申告には足ります。また、床面積も正確にわからない場合は、家屋の図面を添付し、対象部分(部屋)をマーカーで色付けするなどの方法で対応可能です。 (2)賃料設定ですが、対象物件の全維持費を、全床面積のうち賃借している部分の割合で乗じて算出するのが一般的です。 (3)確定申告のための控除金額を増やすため、管理費や冷暖房費も契約書に追記しておきました。管理費は、家賃の10分の1~10分の2が一般的です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(使用目的) 第3条(賃貸借期間) 第4条(賃料等及び付加使用料) 第5条(賃料等の改定) 第6条(敷金) 第7条(使用上の注意) 第8条(立入り) 第9条(譲渡・転貸等の禁止) 第10条(修理等) 第11条(損害賠償) 第12条(契約解除) 第13条(任意解除) 第14条(明渡し等) 第15条(信義則) 第16条(合意管轄)

- 件

- 件

-