1件中 1 - 1件

-

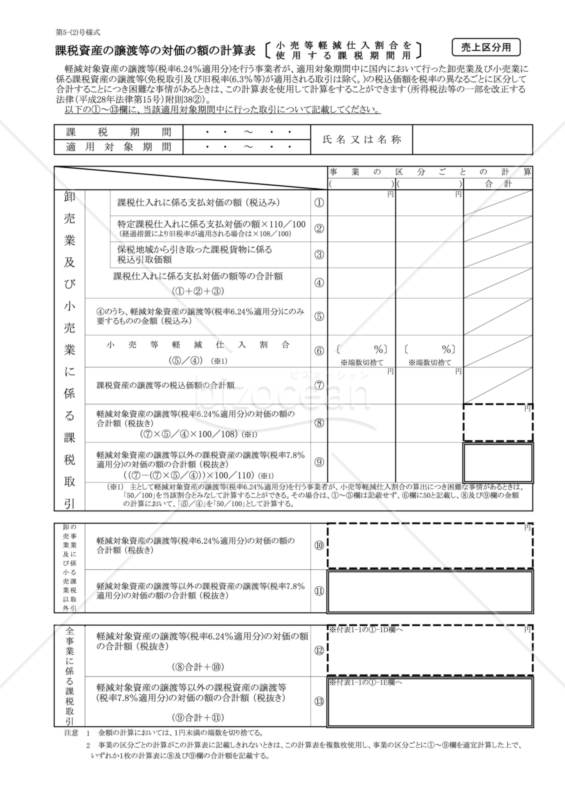

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

「計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕」は、事業者が国内で行った卸売業や小売業に係る課税資産の譲渡等に関して、税率の異なる部分を分けて合計する必要がある場合に役立ちます。ただし、免税取引や旧税率(6.3%等)が適用される取引は除外されます。特定の課税期間における課税資産の詳細な計算に使用され、適切な税額を算出するのに役立ちます。国内でのビジネス活動において税率の違いに対処しなければならない事業者にとって、この計算表は貴重なツールとなるでしょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-