108件中 41 - 60件

-

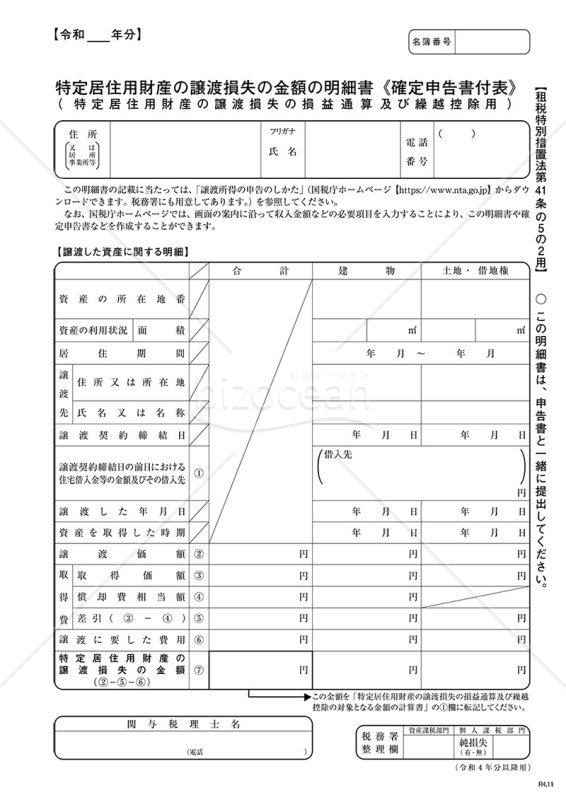

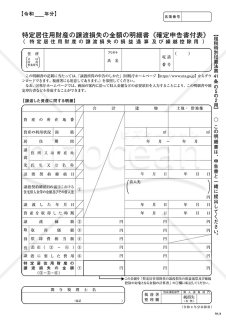

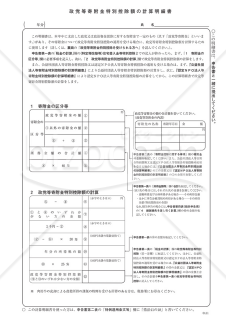

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】」は、確定申告において特定居住用財産の譲渡に伴う損失の詳細を示す公式文書です。この文書は、租税特別措置法第41条の5の2に基づき、税務手続きにおいて重要な情報を提供します。損失の発生や金額の詳細を明確に示すことで、確定申告の正確性と透明性を確保します。国税庁の公式サイトから入手可能で、確定申告の際に参考となる資料として役立ちます。申告者は、国税庁のサイトを通じて手続きの詳細や留意事項を確認し、スムーズな確定申告を行えるよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

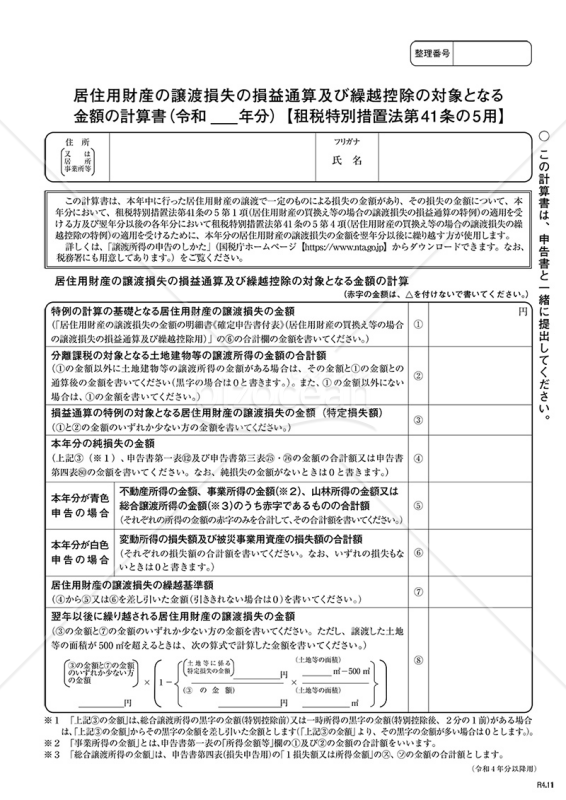

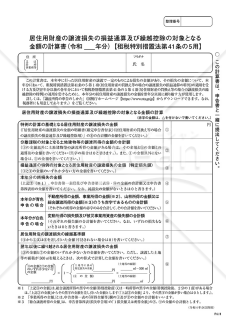

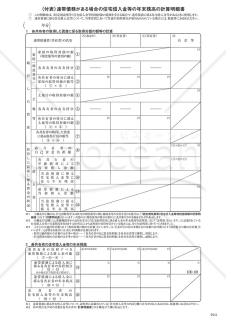

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税金計算の際に欠かせない文書です。この計算書は、居住用財産の譲渡に伴う損失金額を詳細に算出・確認するためのものであり、損益通算や繰越控除の際に必要な正確な数値を提供します。損失の発生やその後の取り扱いに関する情報が一元的にまとめられているため、税務申告時に便利です。国税庁ホームページでは、この計算書を含む各種の計算書や申告関連情報が提供されており、これらを活用することで、税務手続きを円滑かつ正確に行うことができます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

-

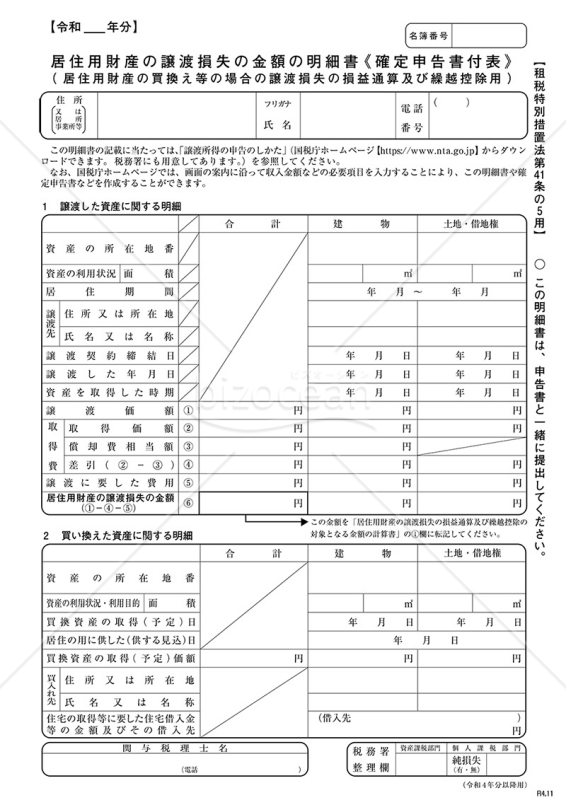

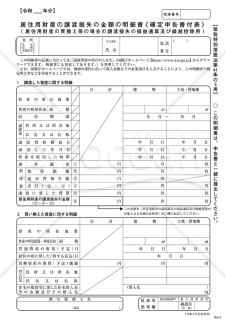

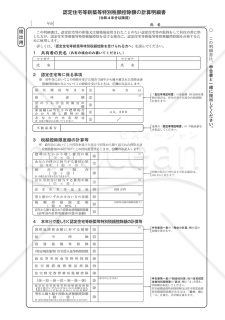

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

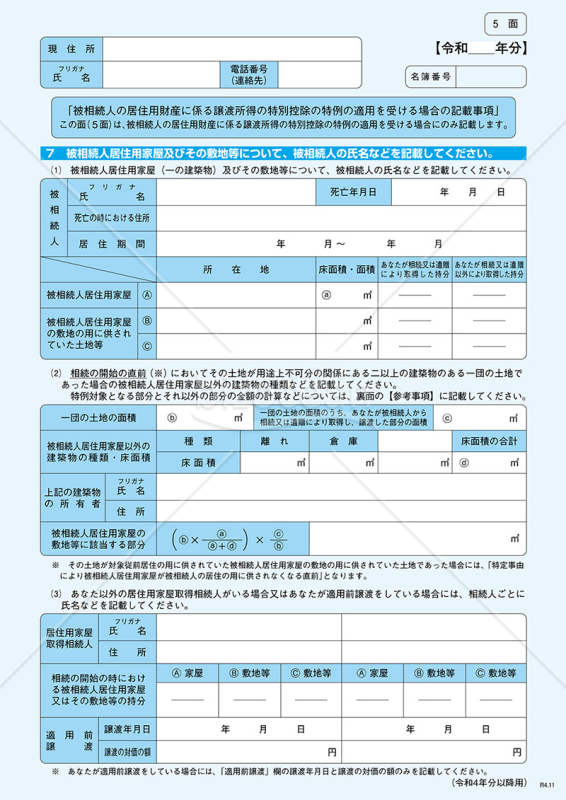

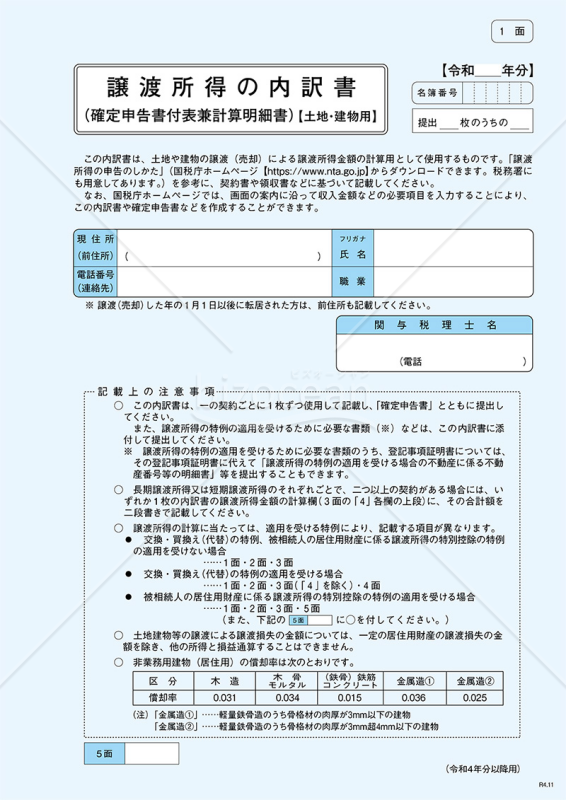

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートを使用すれば、土地や建物などの譲渡に関連する所得の内訳を簡便にまとめることが可能です。このテンプレートを使用すれば、確定申告手続きを円滑に進める助けとなることでしょう。細かな内訳情報を整理し、最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)」テンプレートは、譲渡所得に関する詳細な内訳を記入するための便利なテンプレートです。このテンプレートを使用することで、土地や建物などの譲渡に関連する所得の内訳を整理し、確定申告時の手続きをスムーズに進めることができるでしょう。税務手続きをよりステップバイステップで進めたい方におすすめのテンプレートです。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

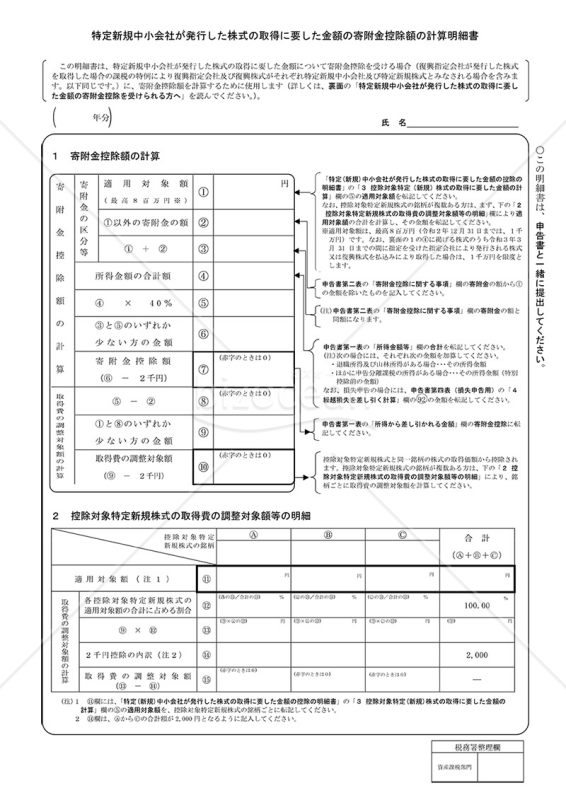

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

「特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書」は、特定の条件を満たす中小企業が新たに発行した株式を取得した際に、その取得に要した金額に基づく寄附金控除額を計算するための情報をまとめたものです。寄附金控除は、取得した株式の金額に応じて税金から差し引かれる制度で、中小企業の成長を支援するための仕組みです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

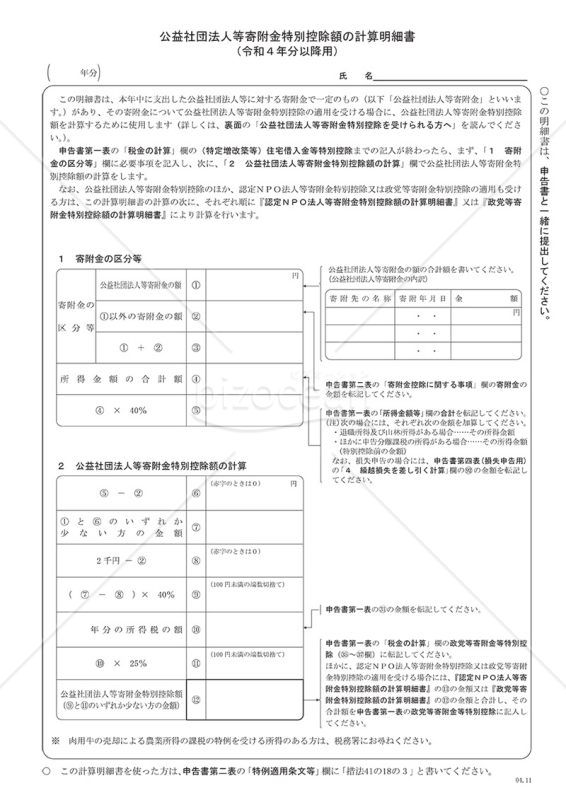

公益社団法人等寄附金特別控除額の計算明細書

公益社団法人等寄附金特別控除額の計算明細書

「公益社団法人等寄附金特別控除額の計算明細書」は、日本の税制において特定の公益社団法人や他の資格を持つ団体へ寄附をした際に、その寄附金額が税控除できるケースに使用される書類です。所得税の申告をする際にこの書類を提出することで、寄附金による税控除を受けられます。寄附した金額、寄附をした団体の名前、寄附の日付などが記載されており、重要な証拠書類となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

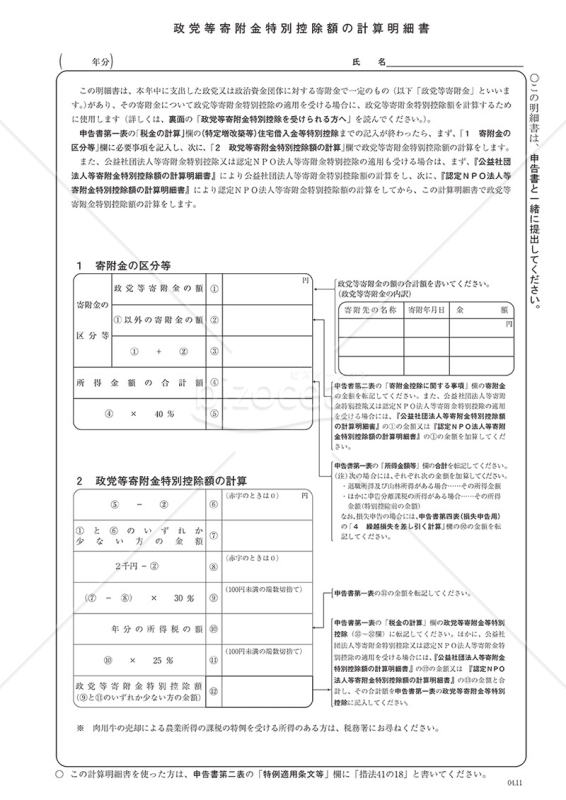

政党等寄附金特別控除額の計算明細書

政党等寄附金特別控除額の計算明細書

「政党等寄附金特別控除額の計算明細書」は、日本の税制において、政党や政治団体に対して寄附を行った場合に必要な書類です。この文書は、税金申告時に寄附金の特別控除を受けるために提出するものであり、政治活動への貢献を税制面で支援する目的があります。また寄付した政党や団体の名前、寄附した金額、寄附日などが記載されており、税務署への申告の証拠になります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

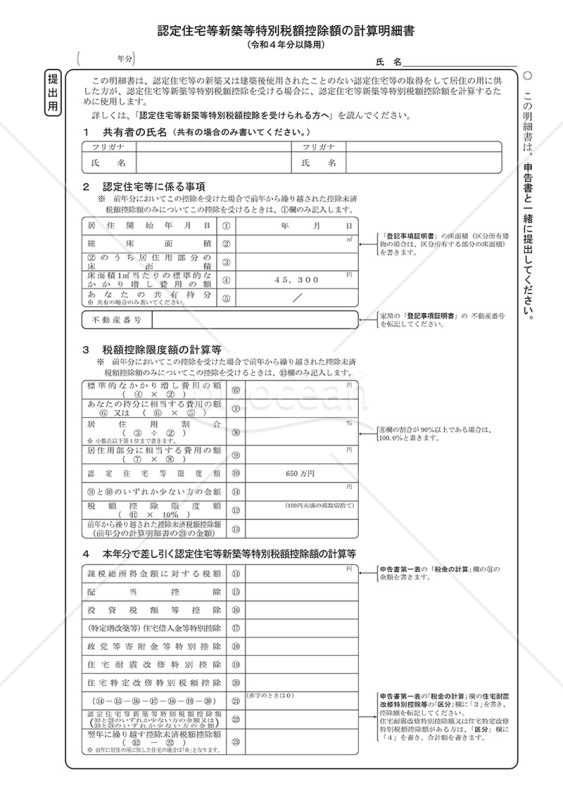

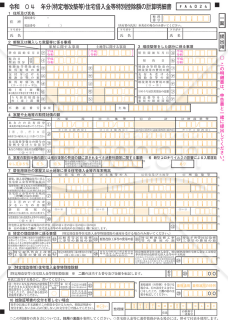

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

「認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)」は、新築住宅を取得する際の税金控除に関する重要な書類です。 認定住宅新築等特別税額控除とは、個人が国内で認定住宅を新築または購入し、その住宅を自己の居住用に利用する場合、年間の所得税額から住宅の面積に基づく金額を控除する制度です。 ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

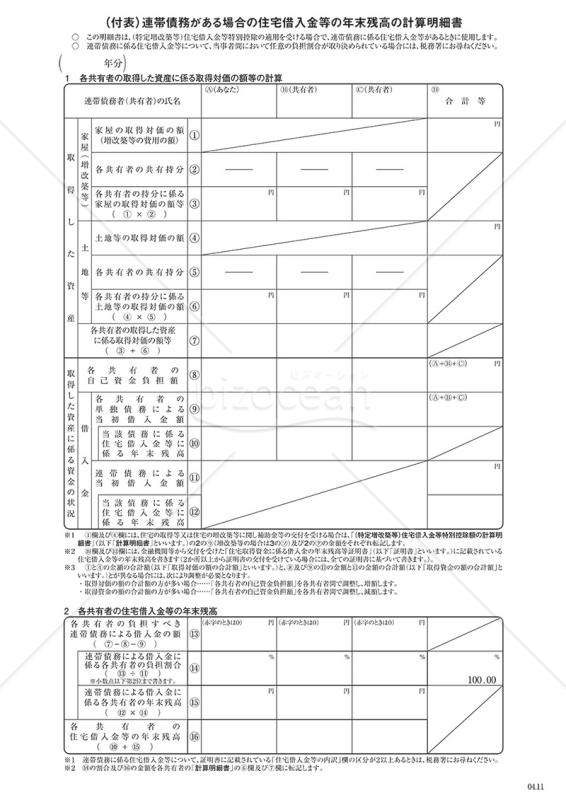

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」は、特定増改築等の住宅借入金特別控除の申請において、連帯債務に係る住宅借入金等があるときに必要な書類です。本テンプレートはPDF形式のため、印刷してご使用いただけます。 また無料でダウンロード可能ですので、税務手続きを正確に行うために、是非ご使用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

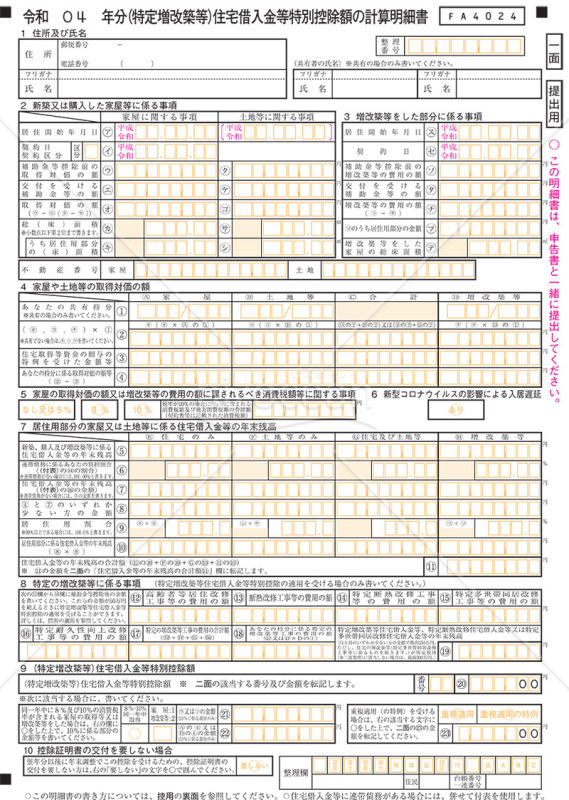

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

「(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 最新情報は、出典元である国税庁ホームページをご確認ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

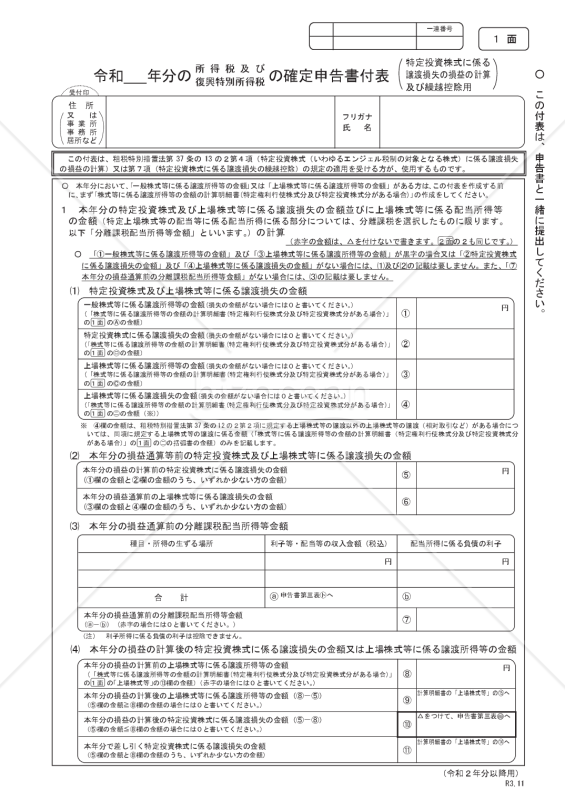

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

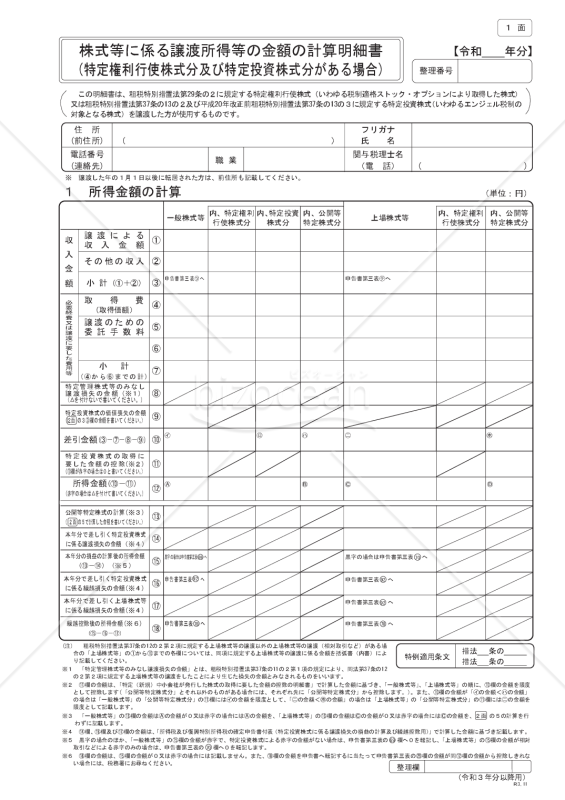

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、特定の権利行使株式や投資株式の取引を行った際の所得計算を補助するための文書です。この明細書は、複雑な株式取引における金額計算を一元化し、誤差を最小限に抑えることを目的としています。国税庁のオフィシャルサイト(https://www.nta.go.jp)から入手可能で、確定申告時に有用な情報を提供します。

- 件

-

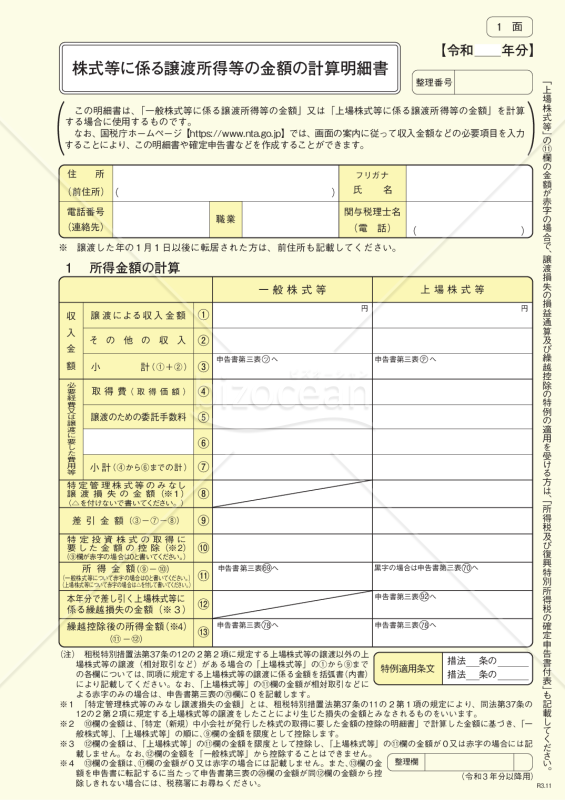

株式等に係る譲渡所得等の金額の計算明細書

株式等に係る譲渡所得等の金額の計算明細書

国税庁ホームページ(https://www.nta.go.jp)から出典された、株式等に係る譲渡所得等の金額の計算明細書です。

- 件

-

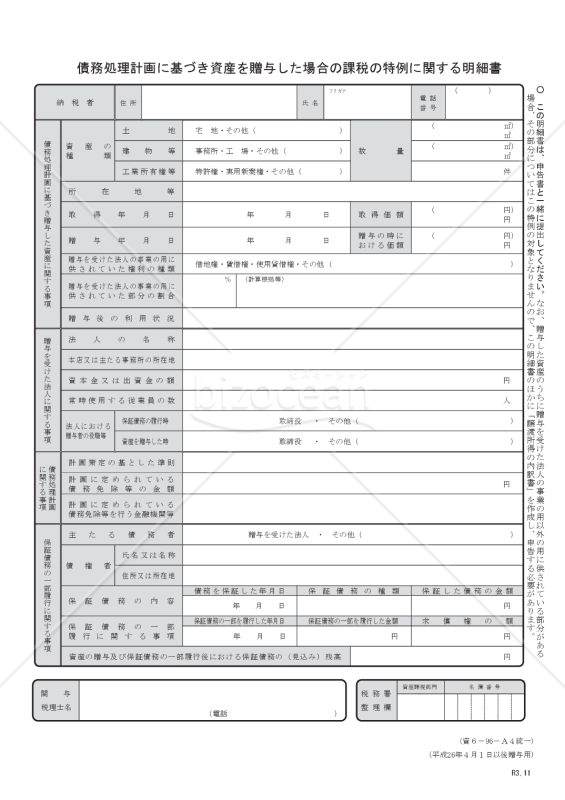

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際の課税特例が適用される際に必要な情報を提供します。国税庁ホームページ(https://www.nta.go.jp)からの情報を元に、平成26年4月1日以降の贈与に関する特例の詳細が詳しく記載されています。特例の適用条件や手続きについての詳細な内容が分かり、資産贈与に関する税務の理解を深める助けとなります。

- 件

-

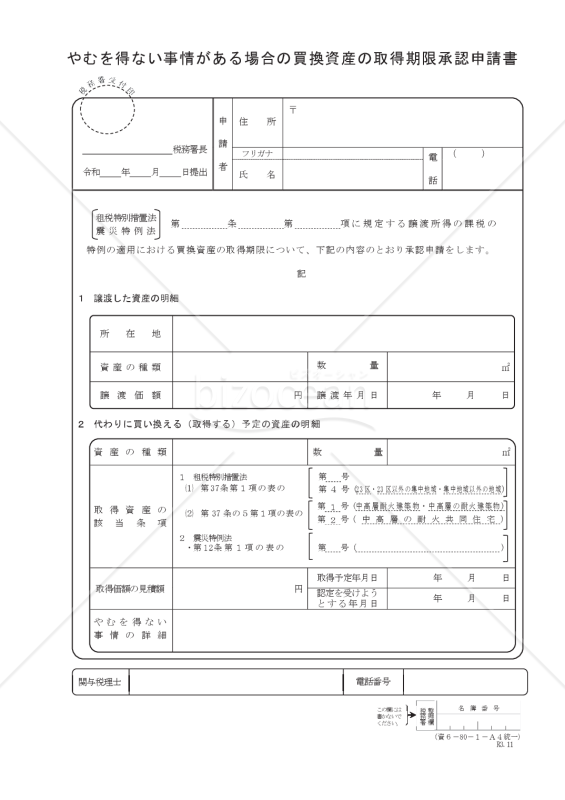

やむを得ない事情がある場合の買換資産の取得期限承認申請書

やむを得ない事情がある場合の買換資産の取得期限承認申請書

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」テンプレートです。この申請書は、租税特別措置法や震災特例法に基づき、買換資産の取得期限を延長するための申請書です。譲渡日の属する年の翌年中に取得が困難な状況に直面し、やむを得ない事情がある場合に利用いただけます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご確認ください。テンプレートはカスタマイズ可能で、申請プロセスをスムーズに進めるためのサポートとなります。必要に応じてご活用ください。

- 件

-

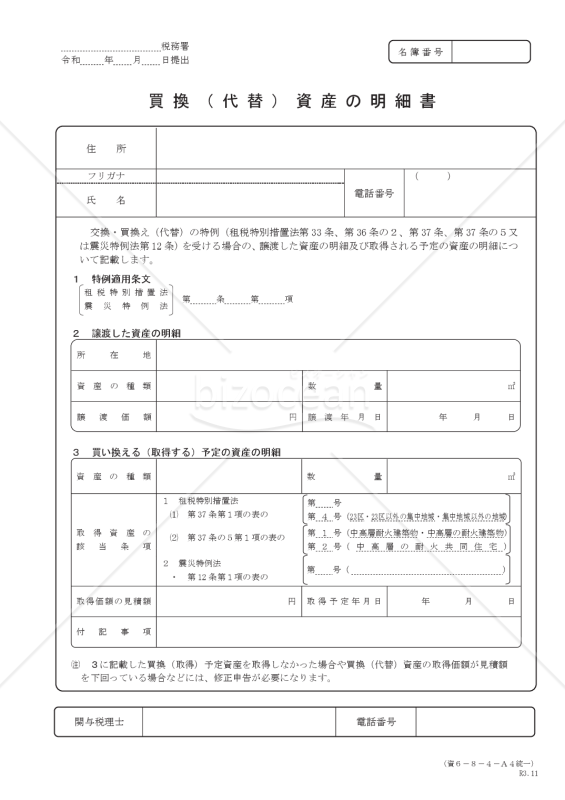

買換(代替)資産の明細書

買換(代替)資産の明細書

交換・買換え(代替)の特例の適用を受ける場合に、買換(代替)資産の取得が譲渡の年の翌年以後となるときに使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

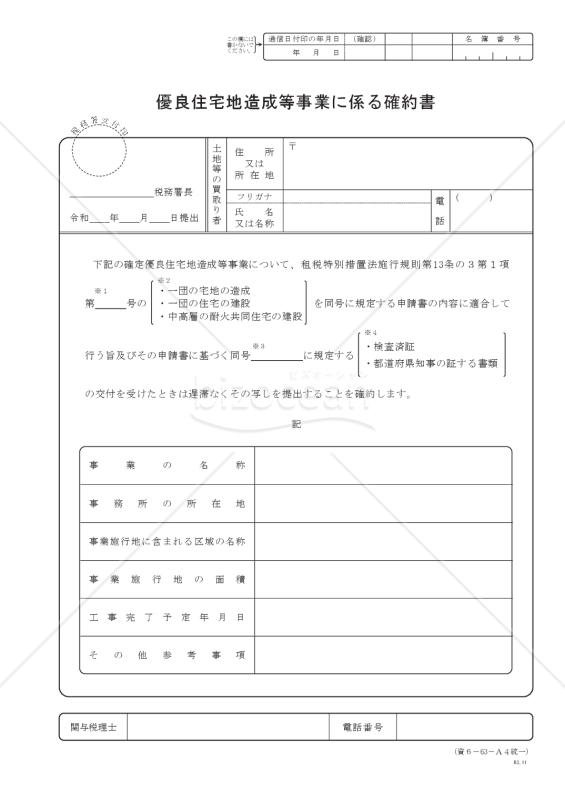

優良住宅地造成等事業に係る確約書

優良住宅地造成等事業に係る確約書

優良住宅地造成等事業に係る確約書です。具体的には、土地等の買取を行った者が、規定の検査済証の写しやなどの代わりに、確定優良住宅地造成等事業に関連する事務所、事業所、またはこれらに準ずる場所の所在地の所轄税務署長に、上記の書類の写しを提出することを約束する場合に必要な文書です。詳細な手続きや規定については、国税庁のウェブサイト参照してください。 国税庁のホームページ(https://www.nta.go.jp)

- 件

-

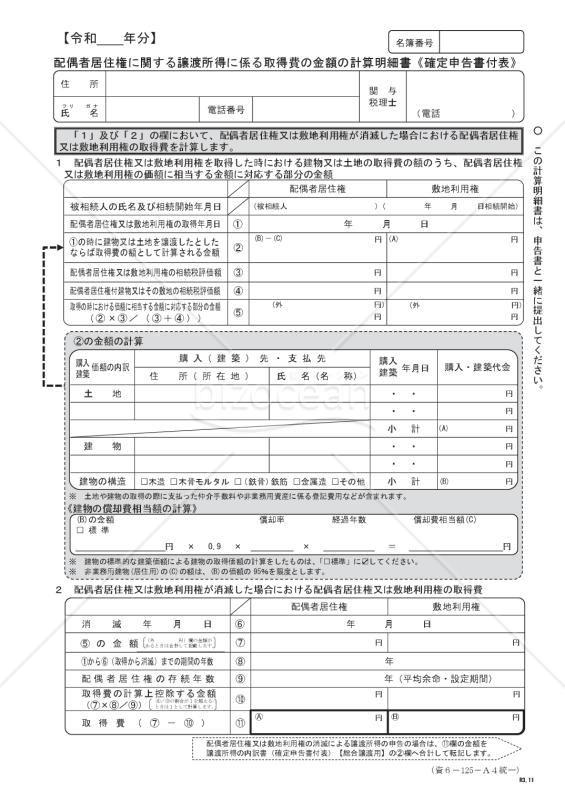

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

「配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)」は、税務処理を適切に行う際に不可欠な文書となっています。この文書は、配偶者の居住権を譲渡した際の所得に関連する費用の詳細を具体的に記録するためのものです。税額の決定に影響する要素であるため、注意深く記入する必要があります。国税庁のサイトには、この明細書のサンプルや使い方のヒントが提供されており、確定申告の手続きをスムーズに進めるためのサポートが受けられます。明細書を適切に利用し、税務上のトラブルを避けるための手助けとしてください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

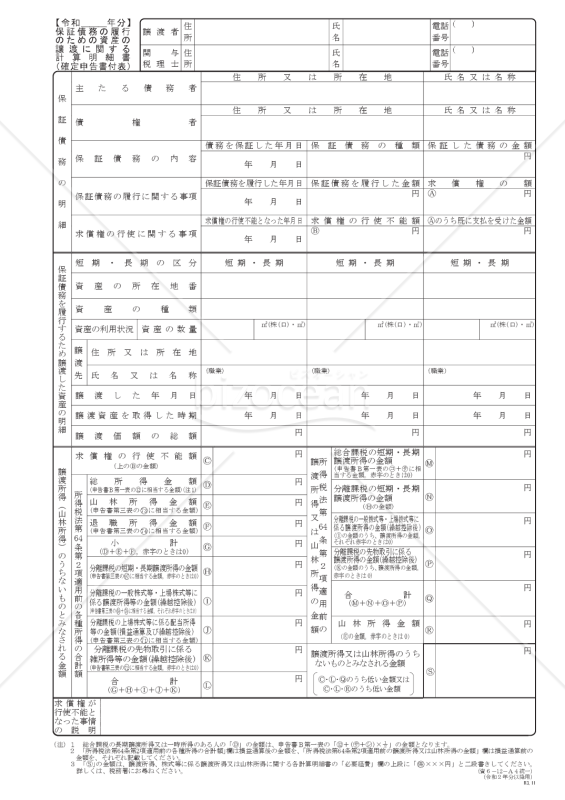

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

このテンプレートは、保証債務の特例の適用を受ける場合の計算明細書として使用します。 最新版や記入ガイド、申請プロセスなどについては、国税庁ウェブサイトでご確認いただけます。 引用元: 国税庁ウェブサイト(https://www.nta.go.jp) ※こちらのダウンロードファイルは、2022年1月時点で、国税庁ウェブサイトにて配布されているものとなります。最新版が必要な場合は、国税庁ウェブサイトをご確認ください。

- 件

-

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

- 件

-

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

- 件

-

公益社団法人等寄附金特別控除額の計算明細書

- 件

-

政党等寄附金特別控除額の計算明細書

- 件

-

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

- 件

-

(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書

- 件

-

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

- 件

-

やむを得ない事情がある場合の買換資産の取得期限承認申請書

- 件

-

買換(代替)資産の明細書

- 件

-

優良住宅地造成等事業に係る確約書

- 件

-

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

- 件