1件中 1 - 1件

-

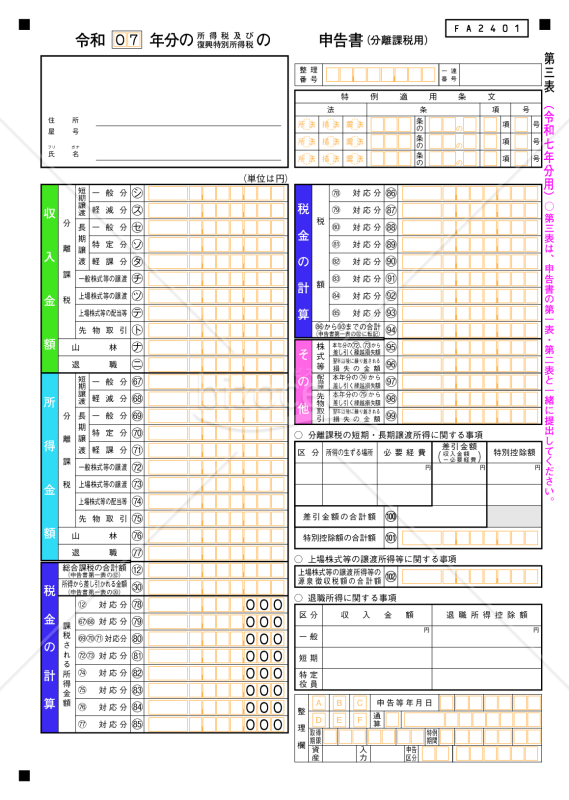

申告書第三表(分離課税用)【令和7年分用】

申告書第三表(分離課税用)【令和7年分用】

令和7年分の所得税及び復興特別所得税の申告において、株式・山林・退職所得など「分離課税」の所得を計算・記載するための「申告書 第三表(分離課税用)」です。 上場株式等の譲渡所得等、一般株式等の譲渡、先物取引、山林所得、退職所得などを区分ごとに整理し、分離課税分の課税所得・税額を算出して第一表に転記する構成となっています。 ■申告書第三表とは 分離課税対象の所得を申告する書類で、所得税・復興特別所得税の計算に使用します。株式や投資取引がある場合、総合課税とは別に記載します。 ■利用シーン <株式・投資信託の譲渡益・配当を申告する場合> 特定口座(源泉徴収なし)や一般口座、上場株式等の配当を申告分離課税で申告する際に使用します。 <先物取引・山林所得・退職所得がある場合> 収入・経費・特別控除・繰越損失を区分ごとに整理し、総合課税とは別に税額を計算します。 <株式や先物の損失を翌年以降に繰り越す場合> 「差し引く繰越損失額」「翌年以後に繰り越される損失額」を用いて損失の通算・繰越控除を行います。 ■利用・作成時のポイント <第一表との対応欄(⑫・㉚・32欄)を正しく連動> 第三表で算出した課税所得・税額を第一表へ正確に転記します。 <所得区分・一般/特定/短期/長期などを正確に> 上場・一般株式、短期・長期、役員区分などを正しく選択して記入します。 <繰越損失・特別控除額の根拠を整理> 繰越控除や特例の条文番号を記載するため、明細書や証券会社報告書を整理して保管します。 ■利用メリット <分離課税対象所得を一枚で整理> 株式・先物・山林・退職などを区分ごとに一覧化でき、計算ミスを防ぎます。 <令和7年分の最新様式> 条文番号欄、繰越損失欄、源泉徴収税額欄など現行制度に対応し、そのまま申告書として利用できます。 <第一表・第二表との連携を前提に設計> 「第一表⑫・㉚・32欄」への連動が明示され、総合課税との整合が取りやすい構成です。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。