1件中 1 - 1件

-

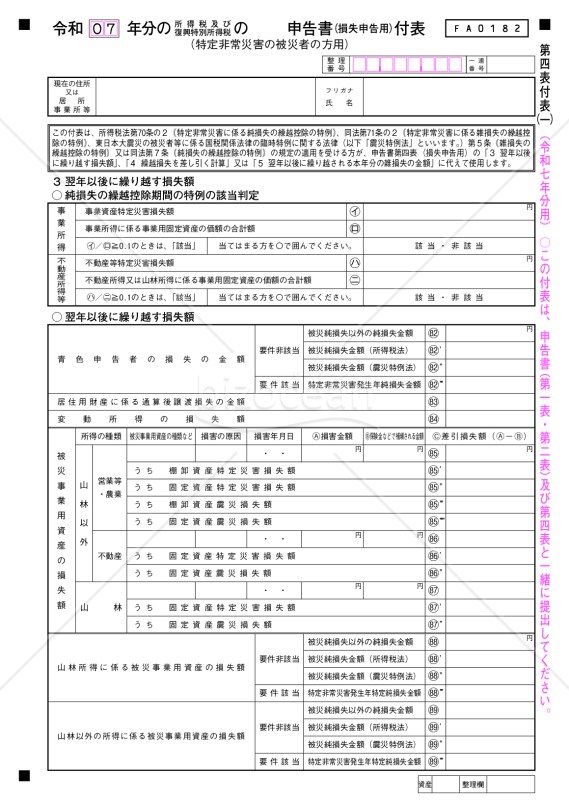

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和7年分用】

特定非常災害の被災者が損失申告で使用する「付表」です。損失額・補填額・繰越損失の計算欄を備え、所得税法・震災特例法の特例判定に対応します。第一表・第二表・第四表と併せて提出します。 ■申告書第四表付表とは 特定非常災害による損失申告や純損失・雑損失の繰越控除特例の適用に必要な書類です。被災事業用資産の損害額・補填額を記載し、翌年以降の繰越損失額を整理します。 ■テンプレートの利用シーン <特定非常災害で事業用資産・山林・不動産に損失が生じた場合> 被災資産損失を「特定災害損失」「震災損失」に区分し、雑損失・純損失の整理に使用します。 <純損失・雑損失の繰越控除期間延長の特例を受ける場合> 特定非常災害年の「特定純損失」「特定雑損失」について、損失割合などの要件判定に利用します。 <過年度の被災損失を含めた繰越整理を行う場合> 令和2〜4年の損失について、未控除残額・本年控除額・翌年以降繰越額を整理し、第四表・第一表と連動させます。 ■利用・作成時のポイント <損害額・補填額・差引損失額を正確に区分> 営業・農業、不動産、山林ごとに損害額・補填額・差引損失額を記入し、棚卸資産・固定資産などの内訳も明確にします。 <特定非常災害の要件判定欄を確認> 特定災害損失額/固定資産価額(0.1以上)で要件該当性を判断し、特例適用の可否を確認します。 <年度別・損失種別の管理を整理してから記入> 令和2〜4年の各種損失を青色/白色申告別に整理し、Ⓐ残額・Ⓑ本年控除・Ⓒ繰越額に分類します。 ■テンプレートの利用メリット <特定非常災害の損失特例を一枚で整理> 複雑な被災損失・特定雑損失・特定純損失をまとめ、特例漏れや計算ミスを防ぎます。 <繰越控除期間特例に対応> 「繰越控除期間特例の判定」欄で、長期繰越が認められるケースの判断が容易です。 <第一表・第二表・第四表との連携がスムーズ> 「第四表の3・4・5に代えて使用」と明示され、申告書との整合性確保や税務調査対応にも役立ちます。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。