12件中 1 - 12件

-

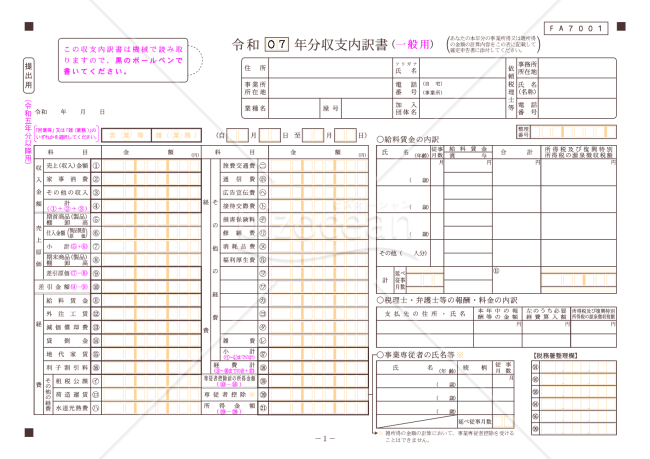

収支内訳書(一般用)【令和7年分用】

収支内訳書(一般用)【令和7年分用】

令和7年分の確定申告用「収支内訳書(一般用)」です。個人事業主やフリーランスが事業所得の収入・経費を整理し、所得税申告書に添付するための書類です。 ■収支内訳書とは 事業所得の収入金額と必要経費を明確に記載し、課税所得を計算するための書類です。確定申告時に第一表と一緒に提出し、税務署への申告に必要な情報です。 ■利用シーン <フリーランス・個人事業主として複数社から報酬を受け取っている場合> 各社からの支払額や源泉徴収税額を一覧化し、事業所得の計算根拠として提示する際に使用します。 <同一の事業で取引先が多い場合> 複数の取引先からの売上や報酬、仕入・外注費等の内訳を整理する場面で活用します。 ■利用・作成時のポイント <支払者ごとの情報を正確に転記> 支払者名・所在地(または法人番号)、収入金額、源泉徴収税額などを、支払調書・配当計算書・年間取引報告書等の資料に基づいて正確に記入します。 <所得区分と必要経費の対応を明確に> 事業・不動産・雑所得など、所得区分ごとに必要経費を適切に集計し、差引金額が第一表・第二表の所得金額と一致するように整理します。 ■利用メリット <や事業所得に係る収入・経費内訳を一枚で管理> 多様な支払者費目区分を一体的に把握できるため、申告書本体との突合や税務署からの照会対応が容易になります。 <源泉徴収税額の確認・漏れ防止に有効> 源泉徴収されている報酬や配当等を一覧化することで、第一表の「源泉徴収税額」欄への転記漏れや二重計上を防ぐことができます。 出典:国税庁(https://www.nta.go.jp/)

- 件

- 件

-

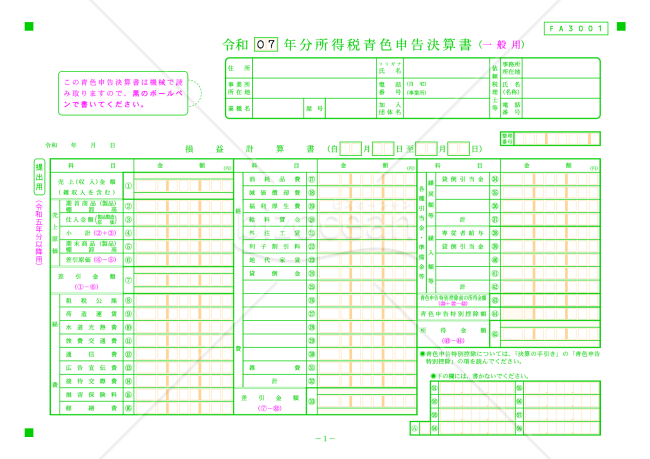

所得税青色申告決算書(一般用)【令和7年分用】

所得税青色申告決算書(一般用)【令和7年分用】

令和7年分の確定申告用「青色申告決算書(一般用)」です。個人事業主やフリーランスが事業所得の収支や資産状況を整理し、青色申告特典を受けるために必要な情報を網羅しています。損益計算書や貸借対照表、減価償却資産の明細まで記載できる構成です。 ■青色申告決算書とは 事業所得の収支や資産状況を明確に記載し、課税所得を計算するための書類です。正確な記載により、青色申告特典(65万円控除など)を受けることができます。 ■利用シーン <個人事業主として青色申告を行う場合> 売上・仕入・経費・減価償却・貸借対照表をまとめ、青色申告特別控除の適用に必要な決算内容を示すために使用します。 <金融機関・専門家に提出する決算資料を整えたい場合> 税務申告だけでなく、事業の収益性や財務状態を説明する資料としても活用できます。 ■利用・作成時のポイント <帳簿と決算書の数値を必ず一致させる> 現金・売掛金・仕入・経費など、日々の仕訳帳・総勘定元帳と決算書の金額が整合するように締め処理を行います。 <減価償却資産の明細を正確に記載> 資産ごとに取得価額・耐用年数・償却方法を確認し、税法上認められる償却限度額の範囲で償却費を計上します。 ■利用メリット <青色申告の要件を満たす決算書を作成できる> 65万円(又は55万円)控除の前提となる複式簿記・貸借対照表作成に対応したレイアウトです。 <税務調査や融資審査時の説明資料として有用> 収益構造・費用構造・資産負債の状況を整理した決算書として、そのまま対外説明に利用できます。 出典:国税庁(https://www.nta.go.jp/)

- 件

-

-

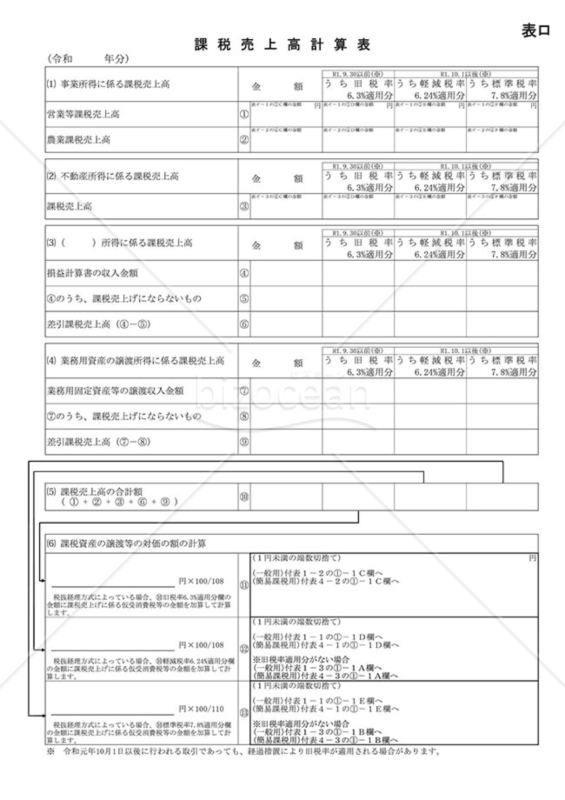

課税売上高計算表

課税売上高計算表

消費税等の確定申告書の課税売上高計算表です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表2-3 課税売上割合・控除対象仕入税額等の計算表

付表2-3 課税売上割合・控除対象仕入税額等の計算表

「付表2−3 課税売上割合・控除対象仕入税額等の計算表」は、新税率の取引のみを行っている事業者にとって、計算の一助となります。このテンプレートは、消費税及び地方消費税の申告の際に特定の事業者、特に簡易課税制度を選択していない方や一定の売上高を超える方々が使用することが推奨されています。旧税率での取引がある場合は、別の表を使用する必要がありますが、この付表2−3を活用すれば、新税率のみの取引に関する税額計算が迅速になるでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

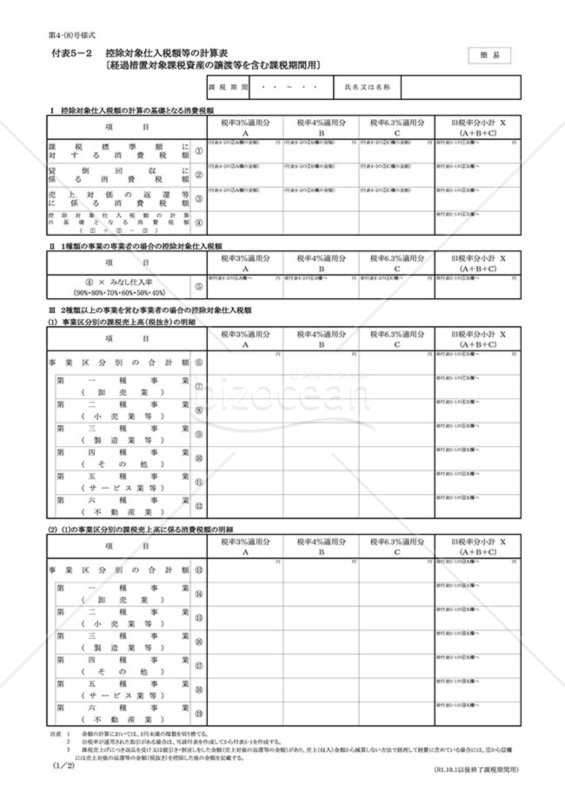

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用し、特定の課税資産の譲渡等が含まれる事業者向けの計算明細書です。基準期間の課税売上高が5,000万円以下の事業者が、税制の変更や経過措置に対応した正確な消費税計算を行うためのサポートツールです。特に、複数の税率が適用される取引を行った事業者にとっては、この付表は申告の際の大きな手助けとなります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

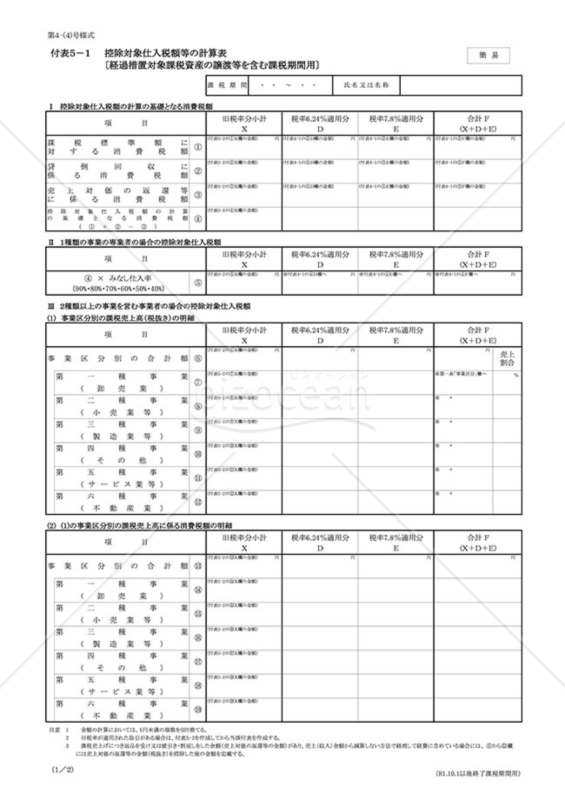

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用する事業者のための重要な書式です。基準期間の課税売上高が5,000万円以下の事業者が、税制改革や経過措置に関連する特定の譲渡等を行った場合に、正確な消費税計算を行うための支援ツールとして提供されています。この計算表を使用することで、税務上の正確性を確保し、適切な申告が可能となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

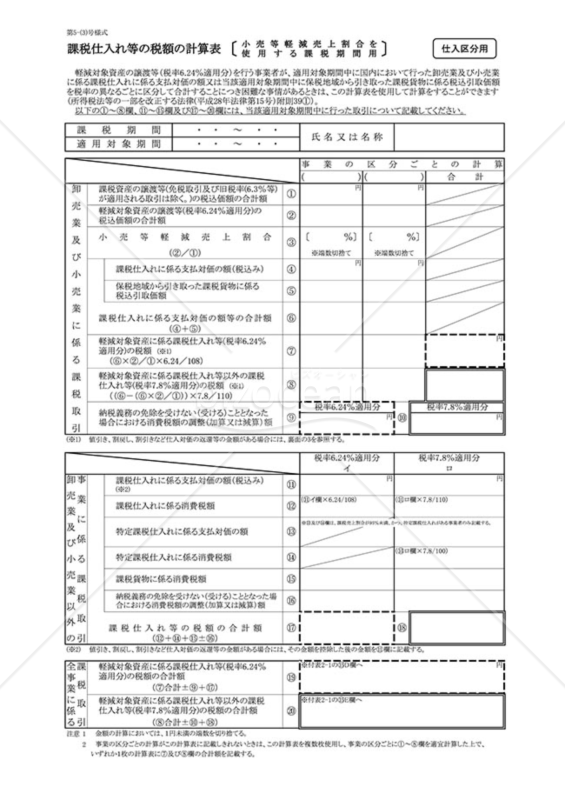

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

軽減対象資産の譲渡(税率6.24%適用分)を行う事業者にとって、適用対象期間中に国内で行った卸売業および小売業に関連する課税仕入れに対する支払対価を異なる税率ごとに区分けし、総額を計算する必要がある場合、この計算表が役立ちます。国税庁ホームページ(https://www.nta.go.jp)から提供されたこの計算表は、事業者にとって貴重なツールとなり、税務申告の際に正確な税額を計算するのに重宝するでしょう。税務申告を円滑に進め、税金の正確な計算を確保するために、是非ご活用ください。

- 件

-

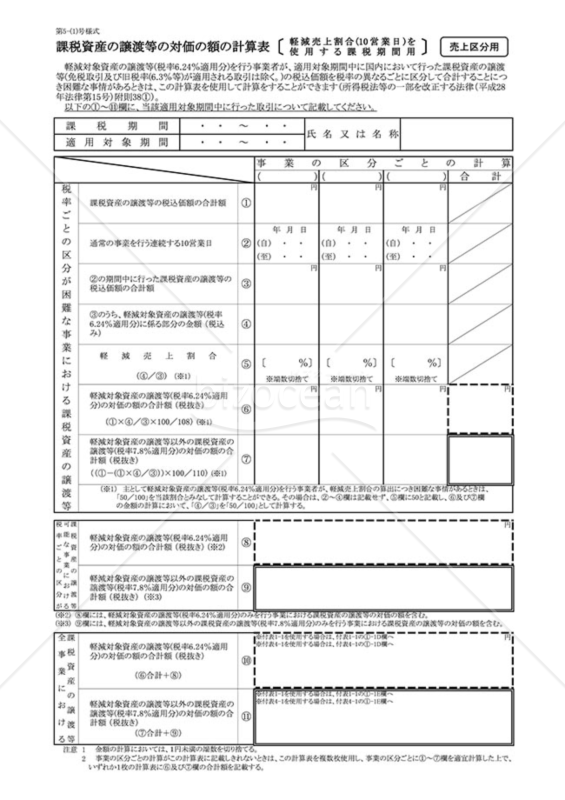

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

「計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕」は、事業者が国内で行った課税資産の譲渡等について、異なる税率に基づいて税込価額を計算する際に使用されます。ただし、免税取引や旧税率(6.3%など)が適用される取引は除外されます。この計算表は、事業者が税率の異なる取引を区分して合計する場合に、手助けとなります。特に、税率の変更や適用期間中の取引の複雑さに対処する際に役立ちます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

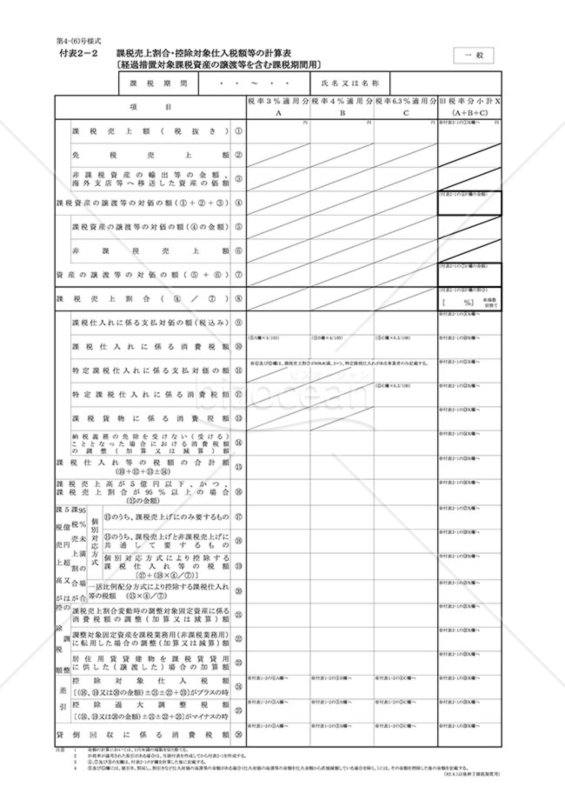

付表2-2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表2-2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表2−2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、複数の法律改正に基づく特定の課税状況に適用される計算表です。具体的には、経過措置対象課税資産の譲渡や課税仕入れに関わる取引を行った事業者が、消費税及び地方消費税の申告に必要とする情報を整理・計算するために使用します。この文書はPDF形式で提供されており、無料でダウンロードして活用することができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

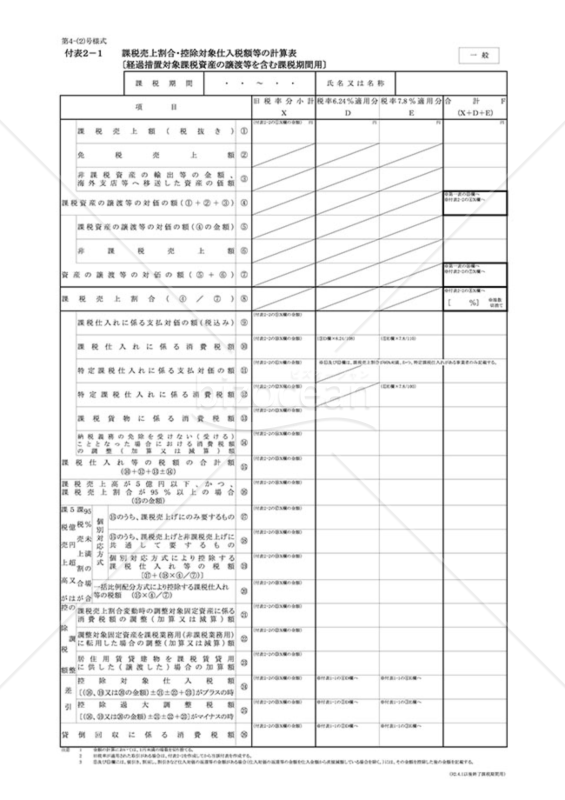

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表2−1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制の抜本的な改革や地方税法等の一部を改正する際の特定の課税状況を整理するための計算書式です。特に、簡易課税制度を選択していない事業者や、基準期間の課税売上高が5,000万円を超える事業者が申告する際に、経過措置対象の課税資産の譲渡等に関する計算を行う必要があるケースに適用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

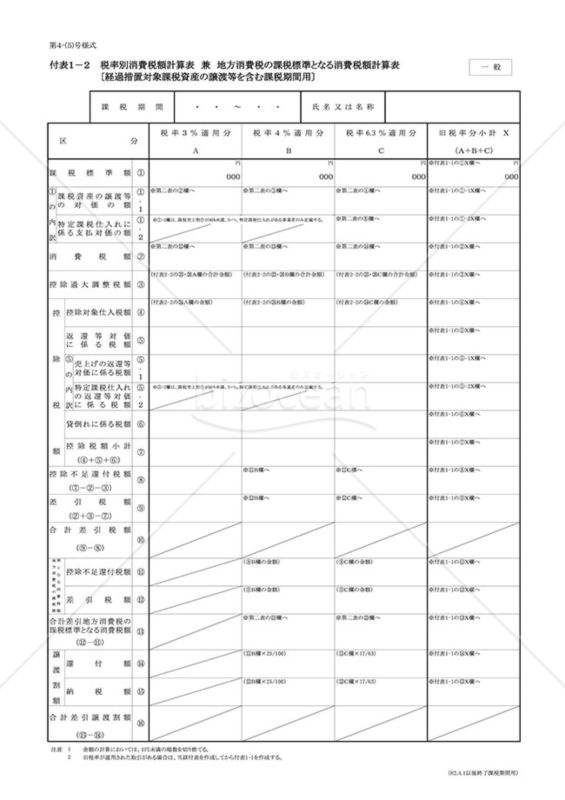

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制改革や地方税法の変更に伴う、特定の税率での消費税や地方消費税の計算をサポートするための書類です。特に、簡易課税制度未選択の事業者や、課税売上高が5,000万円を超える事業者の申告時に、複雑な計算を円滑に進める場面で役立ちます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

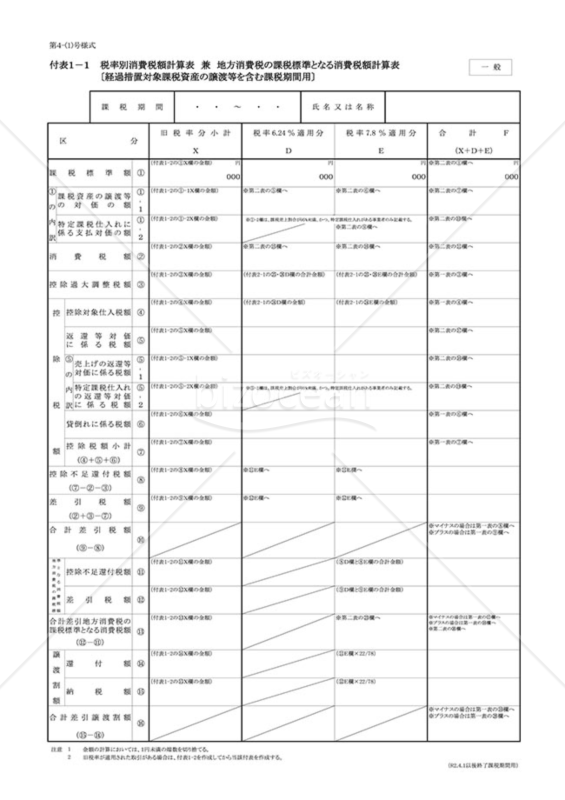

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、事業者が消費税や地方消費税の申告を行う際に、適切な計算基準を示す文書となっています。特定の事業者、例えば簡易課税制度を採用していない方や、一定の売上高を超える事業者にとって、申告書の添付物として必須です。旧税率下での取引を持つ事業者には、この書式が特に役立つでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

収支内訳書(一般用)【令和7年分用】

- 件

-

所得税青色申告決算書(一般用)【令和7年分用】

- 件

-

課税売上高計算表

- 件

-

付表2-3 課税売上割合・控除対象仕入税額等の計算表

- 件

-

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

- 件

-

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

- 件

-

付表2-2 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。