181件中 161 - 180件

-

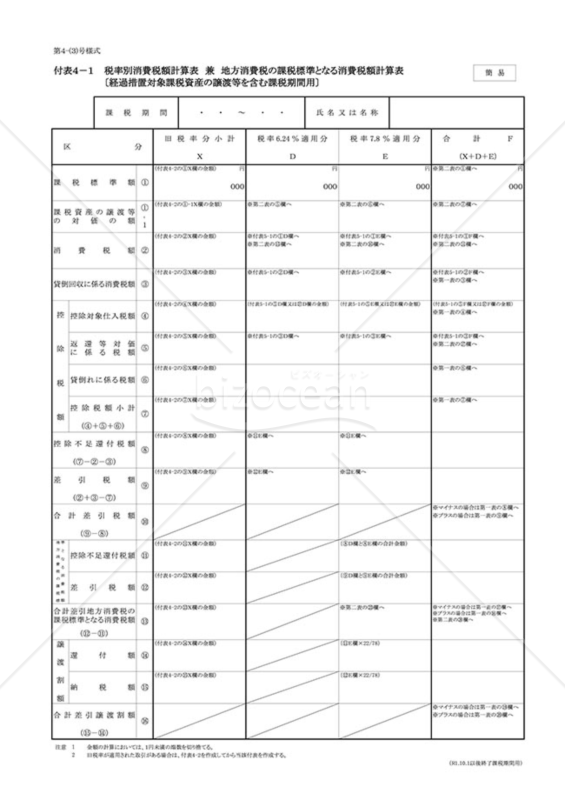

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表4−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税用の消費税額計算表です。付表4-2を作成してから、付表4-1を作成してください。申告に係る課税期間に新税率(6.24%又は7.8%)が適用された取引のみを行っている場合は、付表4-3を使用してください。出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-

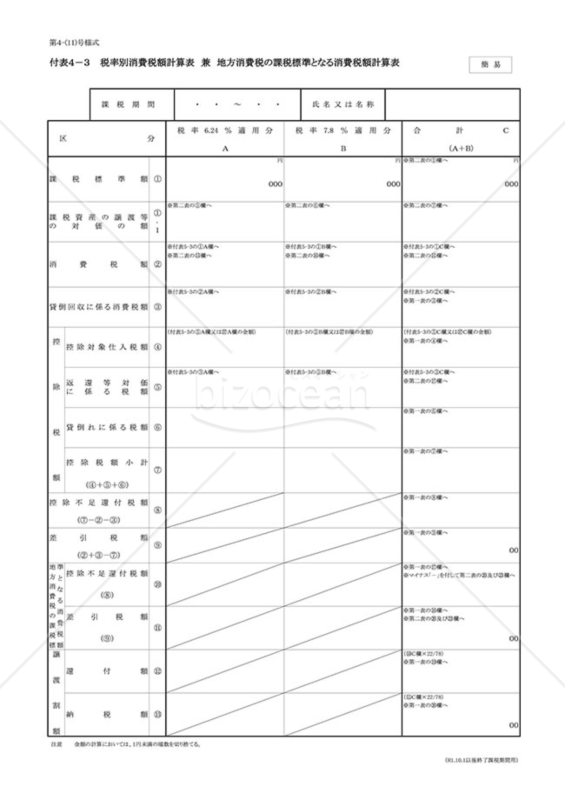

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

「付表4−3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」は、消費税額計算表です。簡易課税用です。新税率(6.24%又は7.8%)が適用された取引のみの場合の消費税額計算表です。ただし、申告に係る課税期間に旧税率(3%、4%又は6.3%)が適用された取引がある場合は、付表4-1及び付表4-2を使用する必要があります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

-

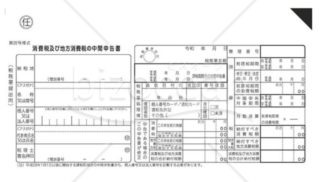

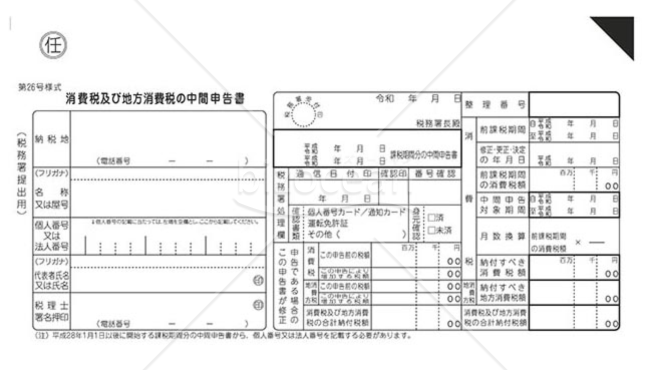

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

任意の中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

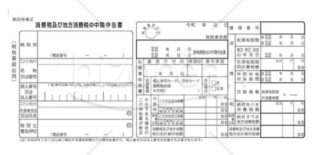

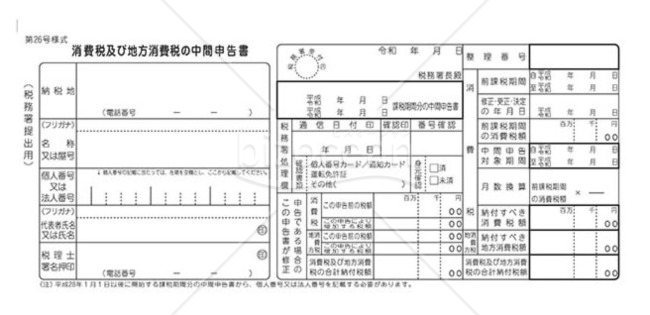

付表_消費税及び地方消費税の中間申告書

付表_消費税及び地方消費税の中間申告書

中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

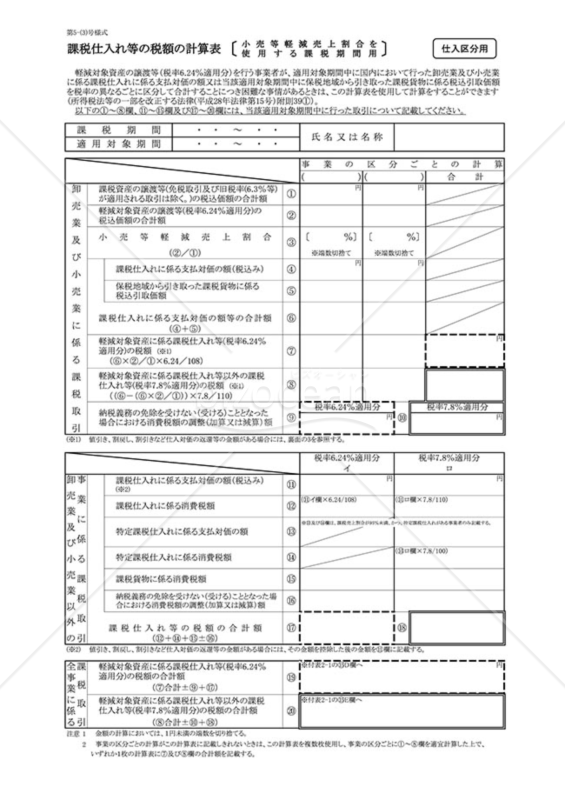

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

軽減対象資産の譲渡(税率6.24%適用分)を行う事業者にとって、適用対象期間中に国内で行った卸売業および小売業に関連する課税仕入れに対する支払対価を異なる税率ごとに区分けし、総額を計算する必要がある場合、この計算表が役立ちます。国税庁ホームページ(https://www.nta.go.jp)から提供されたこの計算表は、事業者にとって貴重なツールとなり、税務申告の際に正確な税額を計算するのに重宝するでしょう。税務申告を円滑に進め、税金の正確な計算を確保するために、是非ご活用ください。

- 件

-

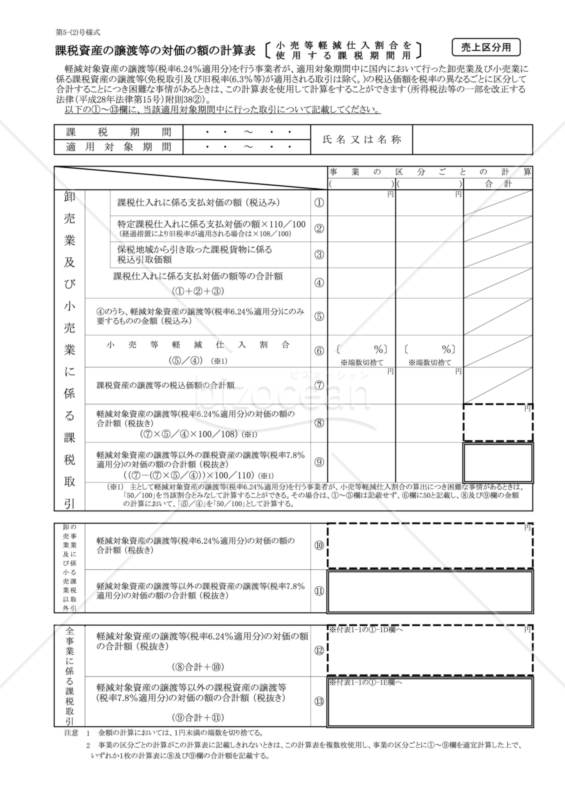

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

「計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕」は、事業者が国内で行った卸売業や小売業に係る課税資産の譲渡等に関して、税率の異なる部分を分けて合計する必要がある場合に役立ちます。ただし、免税取引や旧税率(6.3%等)が適用される取引は除外されます。特定の課税期間における課税資産の詳細な計算に使用され、適切な税額を算出するのに役立ちます。国内でのビジネス活動において税率の違いに対処しなければならない事業者にとって、この計算表は貴重なツールとなるでしょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

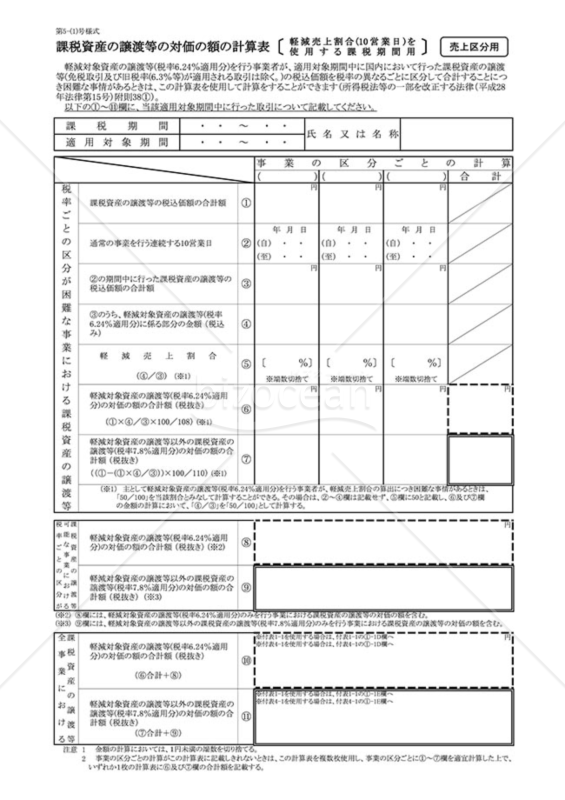

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

「計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕」は、事業者が国内で行った課税資産の譲渡等について、異なる税率に基づいて税込価額を計算する際に使用されます。ただし、免税取引や旧税率(6.3%など)が適用される取引は除外されます。この計算表は、事業者が税率の異なる取引を区分して合計する場合に、手助けとなります。特に、税率の変更や適用期間中の取引の複雑さに対処する際に役立ちます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

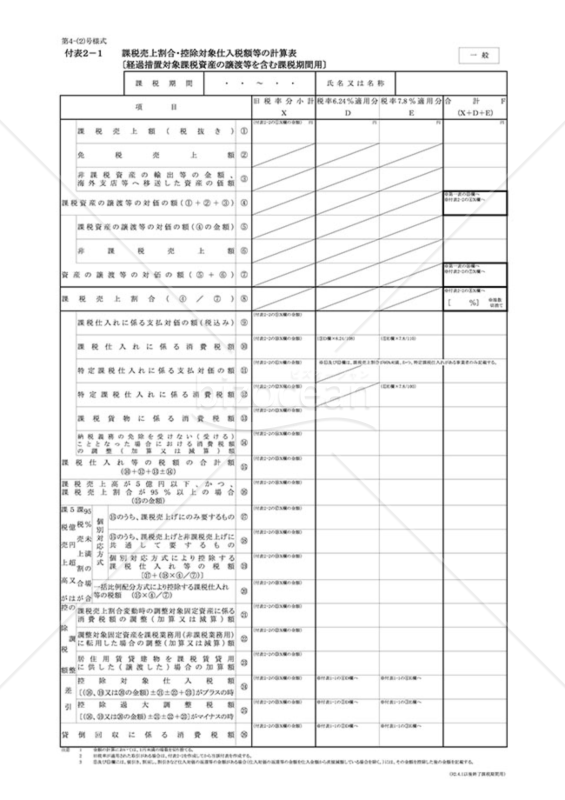

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表2−1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制の抜本的な改革や地方税法等の一部を改正する際の特定の課税状況を整理するための計算書式です。特に、簡易課税制度を選択していない事業者や、基準期間の課税売上高が5,000万円を超える事業者が申告する際に、経過措置対象の課税資産の譲渡等に関する計算を行う必要があるケースに適用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

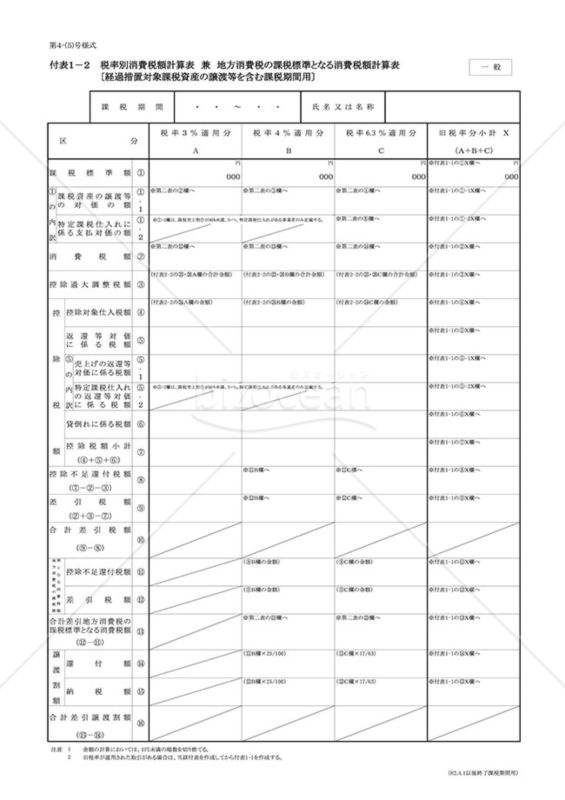

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、税制改革や地方税法の変更に伴う、特定の税率での消費税や地方消費税の計算をサポートするための書類です。特に、簡易課税制度未選択の事業者や、課税売上高が5,000万円を超える事業者の申告時に、複雑な計算を円滑に進める場面で役立ちます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

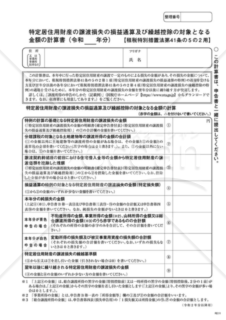

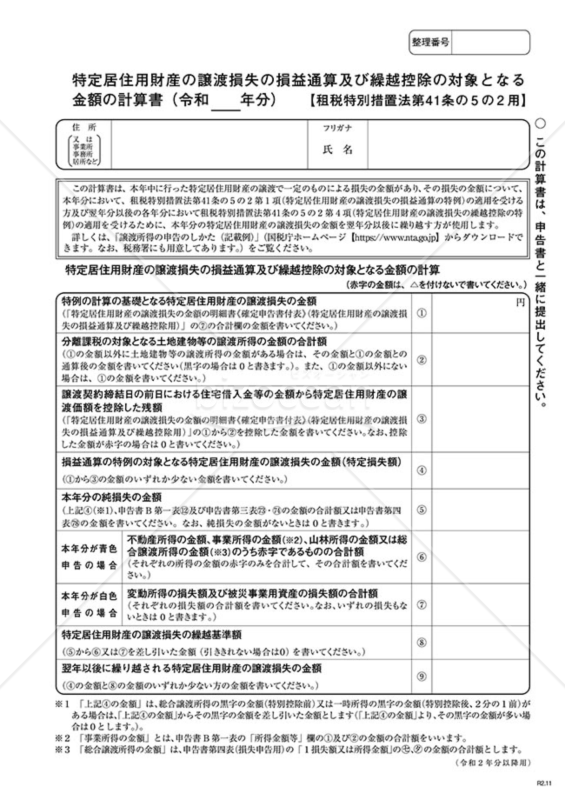

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】」は、本年中に行った特定居住用財産の譲渡で一定のものによる損失の金額があり、その損失の金額について、本年分において、租税特別措置法第41条の5の2 第1項(特定居住用財産の譲渡損失の損益通算の特例)の適用を受ける方及び翌年分以後の各年分において租税特別措置法第41条の5の2第4 項(特定居住用財産の譲渡損失の繰越控除の特例)の適用を受けるために、本年分の特定居住用財産の譲渡損失の金額を翌年分以後に繰り越す方が使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

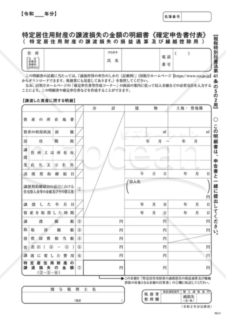

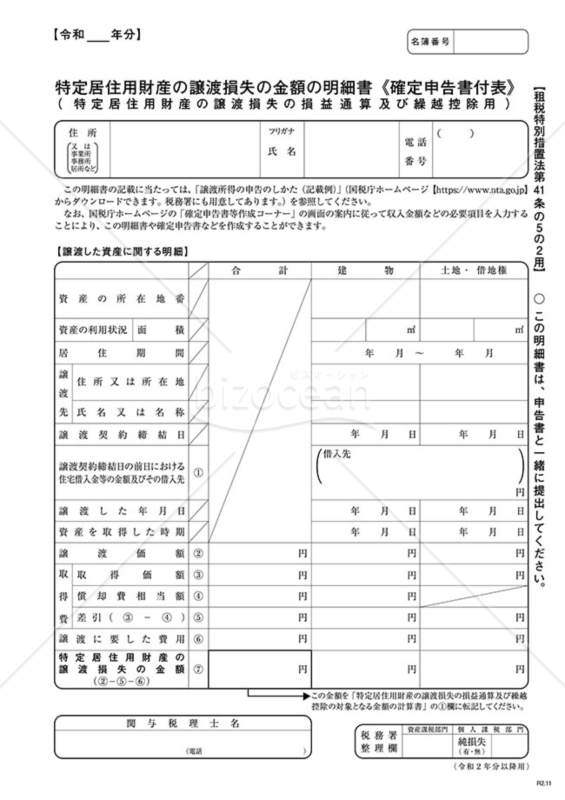

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

この明細書は、「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5の2 )」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「特定居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

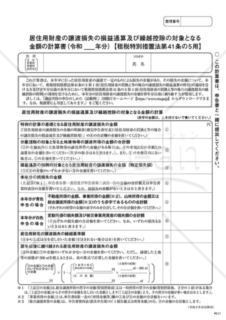

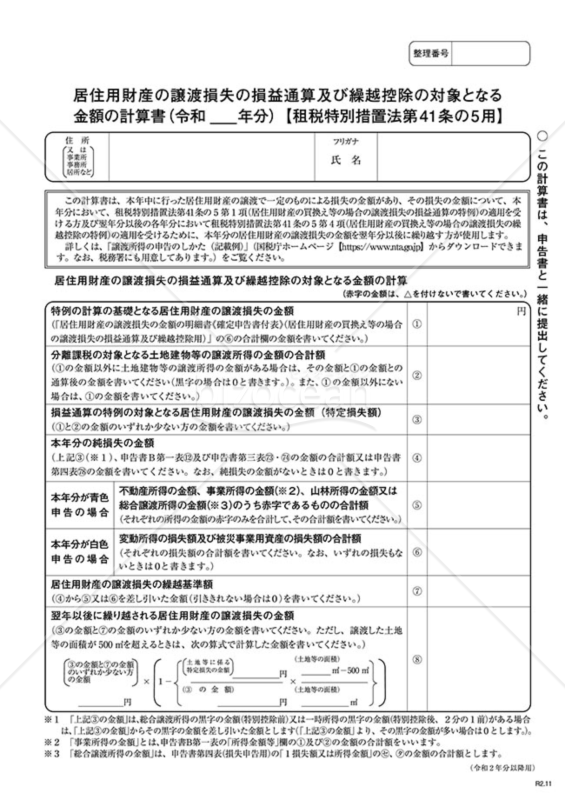

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】」は、居住用財産の譲渡で一定のものによる損失を計算し、特定の税制上の特例を受けるための公式書類です。 居住用財産を譲渡した際に生じた損失について、税制上の特例を利用して、その損失を他の収益と通算したり、翌年以降に繰り越して控除するためのものです。具体的には、租税特別措置法第41条の5第1項と第4項に基づく特例の適用を求める場合に使用します。 これにより、居住用財産の譲渡に関する税金の負担を軽減することが期待されます。譲渡に関する損失が発生した場合、この計算書を使用して国税庁に申告することで、税制上の特例の適用を受けることができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

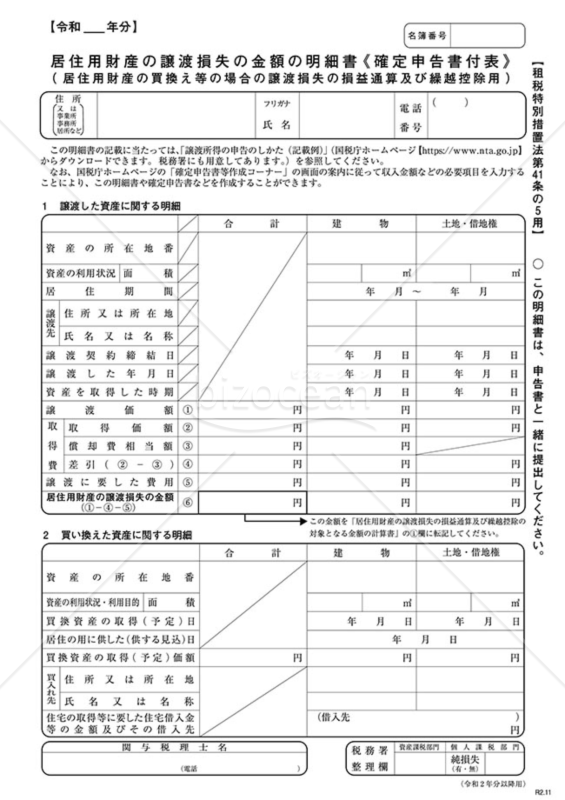

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

この明細書は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5)」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

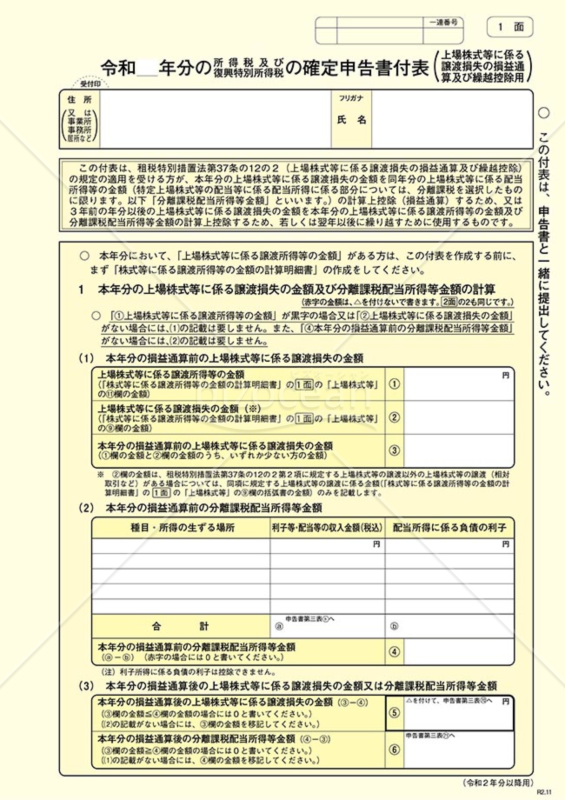

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、上場株式等の売却で損失を出した方が、その損失を他の所得と相殺したり、翌年以降に繰り越したりするために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・上場株式等の譲渡損失や配当所得等の金額 ・損益通算や繰越控除の適用年度 ・損益通算や繰越控除の適用額 ・損益通算や繰越控除の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)は、国税庁のホームページからダウンロードすることができます。また、損益通算や繰越控除の特例に関する詳しい説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

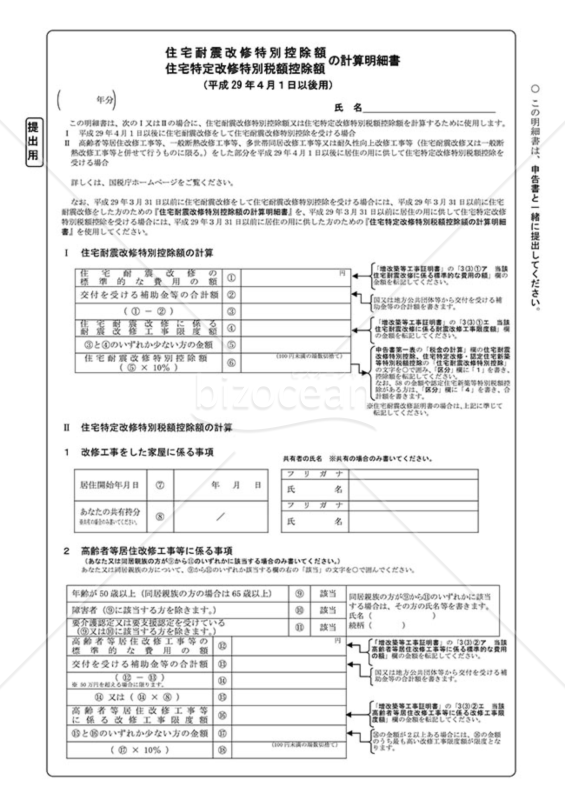

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

住宅耐震改修特別控除額、住宅特定改修特別税控除額の計算明細書(平成29年4月1日以後用)です。 この明細書は、次のⅠ又はⅡの場合に、住宅耐震改修特別控除額又は住宅特定改修特別税額控除額を計算するために使用します。 Ⅰ 平成29年4月1日以後に住宅耐震改修をして住宅耐震改修特別控除を受ける場合 Ⅱ 高齢者等居住改修工事等、一般断熱改修工事等、多世帯同居改修工事等又は耐久性向上改修工事等(住宅耐震改修又は一般断熱改修工事等と併せて行うものに限る。)をした部分を平成29年4月1日以後に居住の用に供して住宅特定改修特別税額控除を受ける場合 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

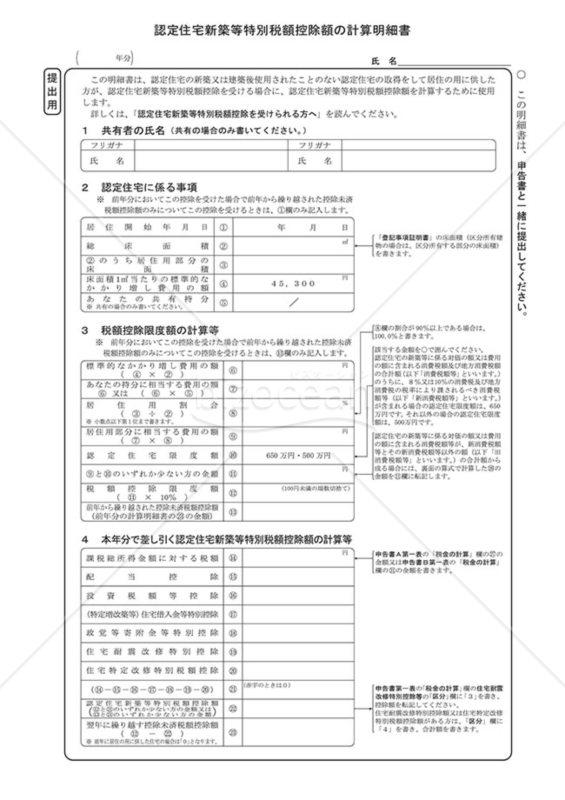

認定住宅新築等特別税控除額の計算明細書

認定住宅新築等特別税控除額の計算明細書

「認定住宅新築等特別税控除額の計算明細書」は、認定住宅の新築または建築後未使用の住宅を取得し、自己の居住用に供する方々が、認定住宅新築等特別税額控除額を計算する際に利用する文書です。 ダウンロードは無料です。ぜひご活用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

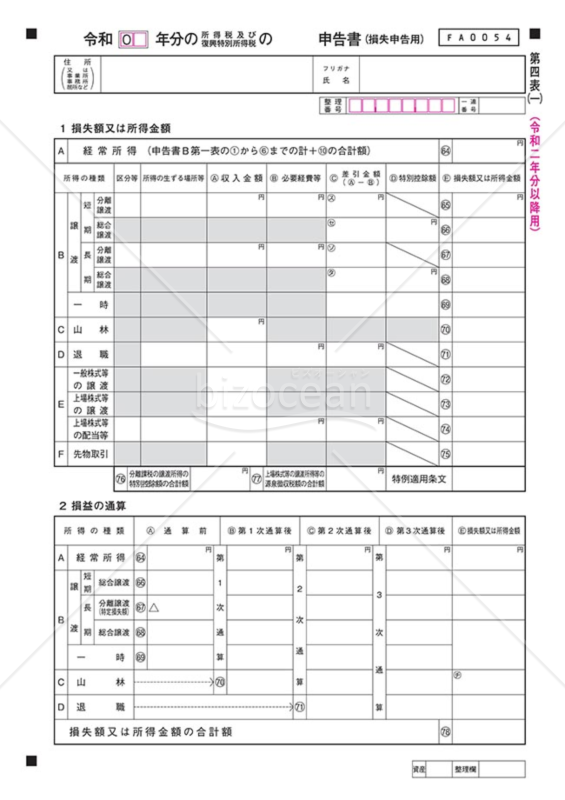

所得税及び復興特別所得税の確定申告書(申告書第四表)

所得税及び復興特別所得税の確定申告書(申告書第四表)

所得税及び復興特別所得税の確定申告書(申告書第四表)は、平成23年3月11日に発生した東日本大震災の被災者の方が、雑損失や純損失の繰越控除の特例を受けるために必要な書類です。この書類には、以下の項目を記入する必要があります。 ・申告者の氏名や住所 ・震災による雑損失や純損失の金額 ・繰越控除の特例の適用年度 ・繰越控除の特例の適用額 ・繰越控除の特例の適用前後の所得金額 ・申告者や代理人の署名 所得税及び復興特別所得税の確定申告書(申告書第四表)は、国税庁のホームページからダウンロードすることができます。また、損失申告用の付表や書き方の説明も同じページにあります。これらを参考にして、正しく確定申告を行いましょう。

- 件

-

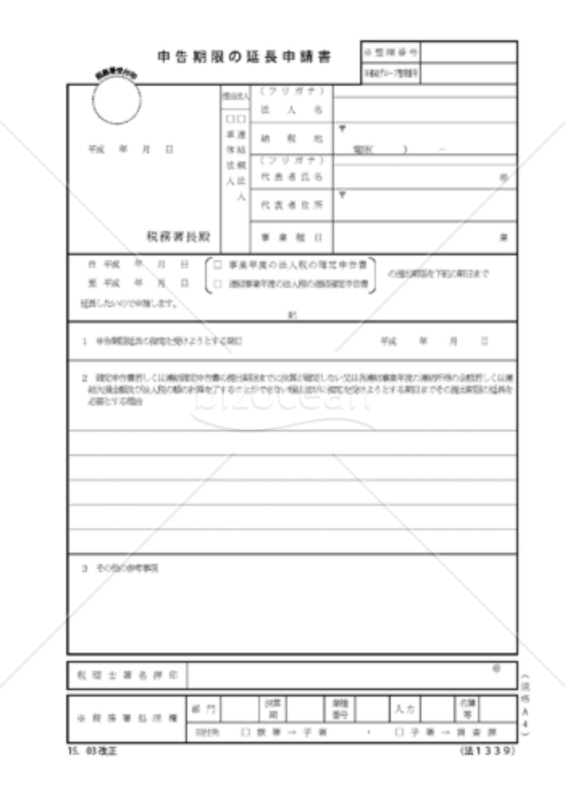

申告期限の延長申請書

申告期限の延長申請書

申告期限の延長申請書とは、単体法人又は連結親法人が、災害その他やむを得ない. 理由によって決算が確定しない等のため、法人税の確定申告書又は連結確定申告書の延長を申請するための申請書

- 件

-

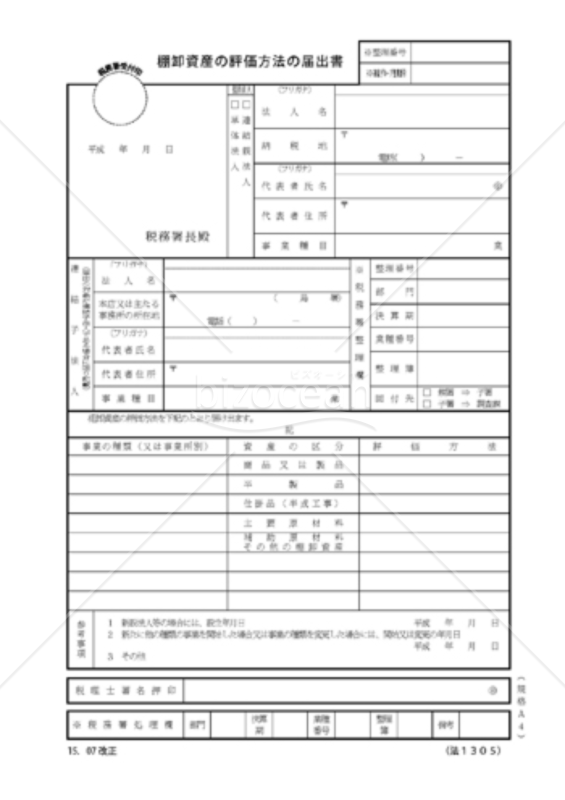

棚卸資産の評価方法の届出書

棚卸資産の評価方法の届出書

棚卸資産の評価方法の届出書とは、在庫の評価方法を申告するもので、設立後、最初の事業年度の確定申告書の提出期限までに提出する届出書

- 件

-

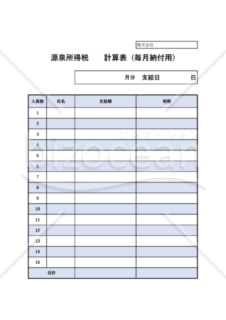

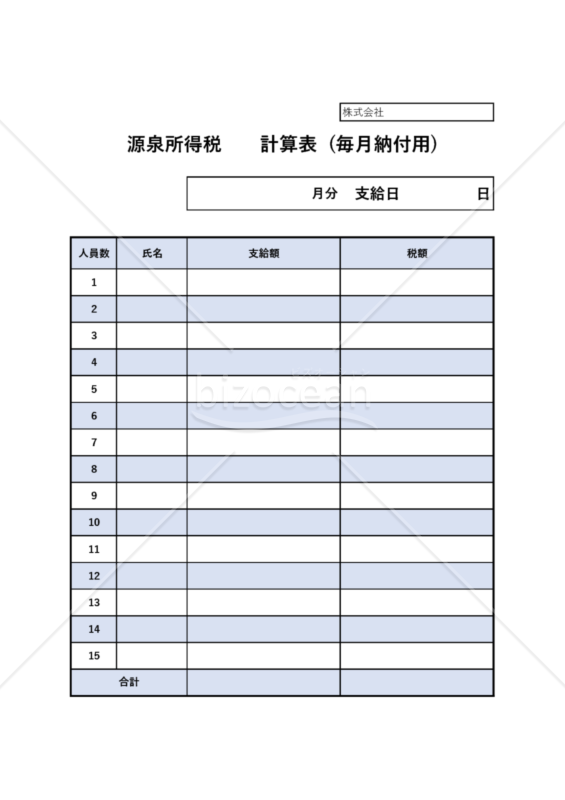

源泉所得税計算書 毎月納付用 計算書 PDF用

源泉所得税計算書 毎月納付用 計算書 PDF用

源泉所得税の毎月納付する人用に 表を作成しました。 月々源泉を払う人には便利な表になっていると思います。 どうぞご自由にお使いください。

- 件

-

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

- 件

-

付表_消費税及び地方消費税の中間申告書(任意の中間申告)

- 件

-

付表_消費税及び地方消費税の中間申告書

- 件

-

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

- 件

-

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

- 件

-

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

- 件

-

付表2-1 課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

付表1-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

- 件

-

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

- 件

-

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

- 件

-

所得税及び復興特別所得税の確定申告付表(上場株式等に係る譲渡損失の繰越用)

- 件

-

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

- 件

-

認定住宅新築等特別税控除額の計算明細書

- 件

-

所得税及び復興特別所得税の確定申告書(申告書第四表)

- 件

-

申告期限の延長申請書

-

棚卸資産の評価方法の届出書

-

源泉所得税計算書 毎月納付用 計算書 PDF用

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。