181件中 121 - 140件

-

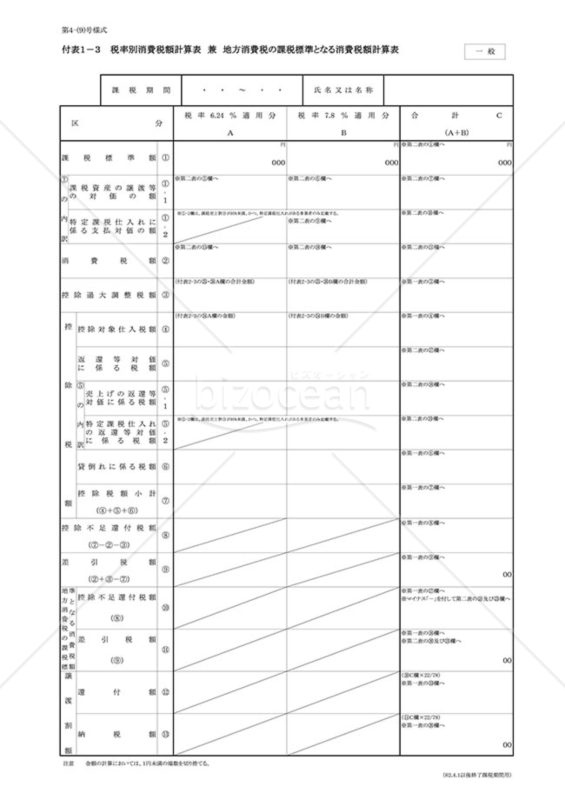

付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

「付表1−3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」は、事業者が消費税や地方消費税の申告を進行する際の強力なサポートツールです。新しい税率が適用された取引を中心に、明確かつ適切な税額の計算を行う際に活用できます。特に、申告期間中に異なる税率の取引が混在している場合、この計算表を参照することで、ミスのない正確な申告が期待できるでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

- 件

-

外国組合員の課税所得の特例に関する届出書

外国組合員の課税所得の特例に関する届出書

非居住者が、「外国組合員の課税所得の特例」の適用を受けようとする場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

-

株式の異動明細書

株式の異動明細書

「株式の異動明細書」は、企業の株式の移動や変更を追跡し、記録するための重要な文書です。経営上の様々な変化、例えば、新たな株式の発行や株式の買い戻し、株主の変更などがあった際に、これらの動きを明確にするための資料として利用されます。税務や監査、企業価値評価の際にも参照されることが多いため、その内容の正確性は非常に重要です。関連情報や詳細については、国税庁の公式ホームページをご確認ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

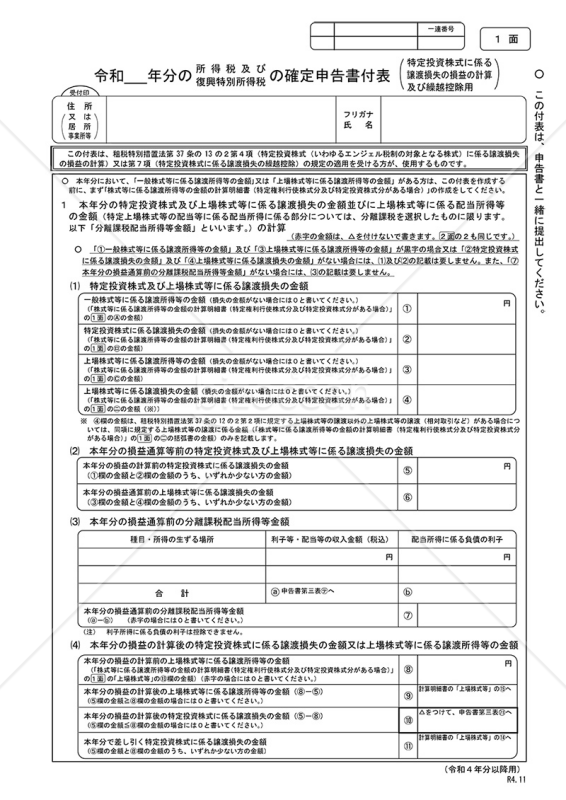

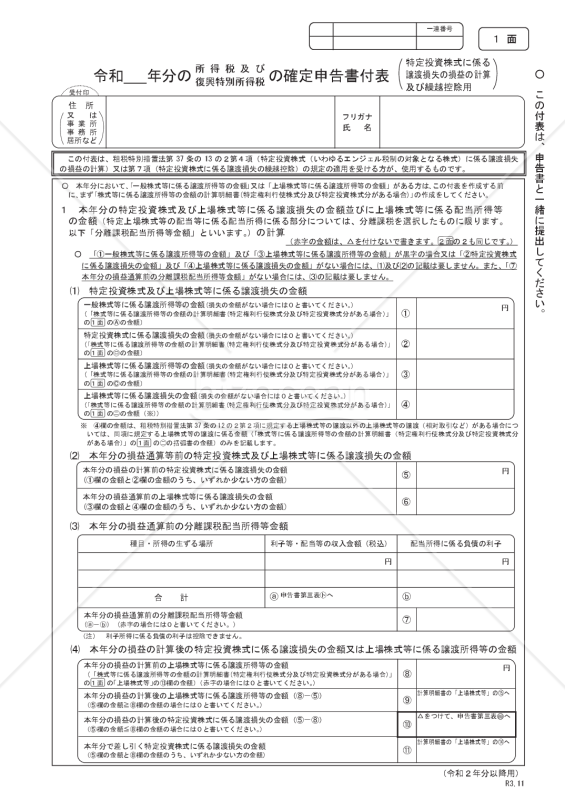

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

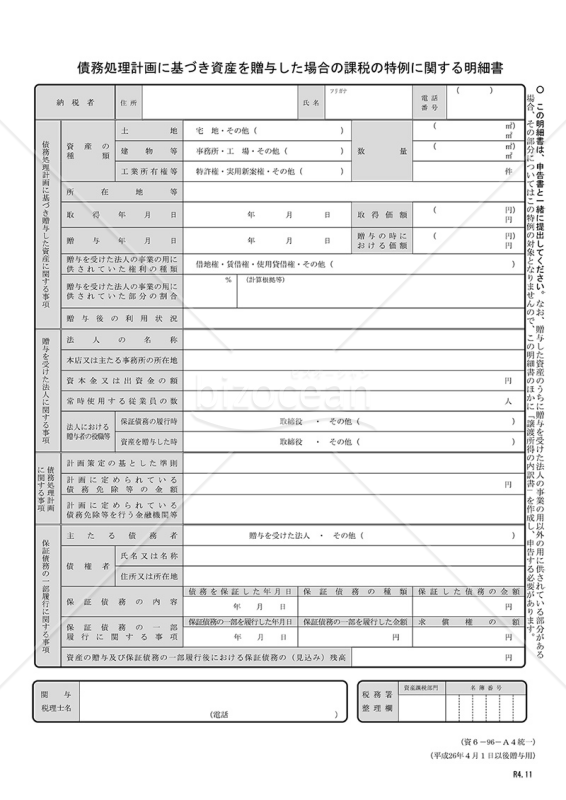

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際に適用される課税の特例に関する詳細な情報をまとめた公式文書です。この明細書は、平成26年4月1日以後に行われた贈与に関する事項を整理し、国税庁が提供する公式情報を元に作成されています。 贈与に伴う課税の特例について正確かつ理解しやすく説明されており、特例の適用条件や手続きについての知識を深めるのに役立ちます。税務申告や関連する法令に対する理解を深め、適切な手続きを行うために、この明細書を参照することが重要です。最新の情報は国税庁ホームページをご確認ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

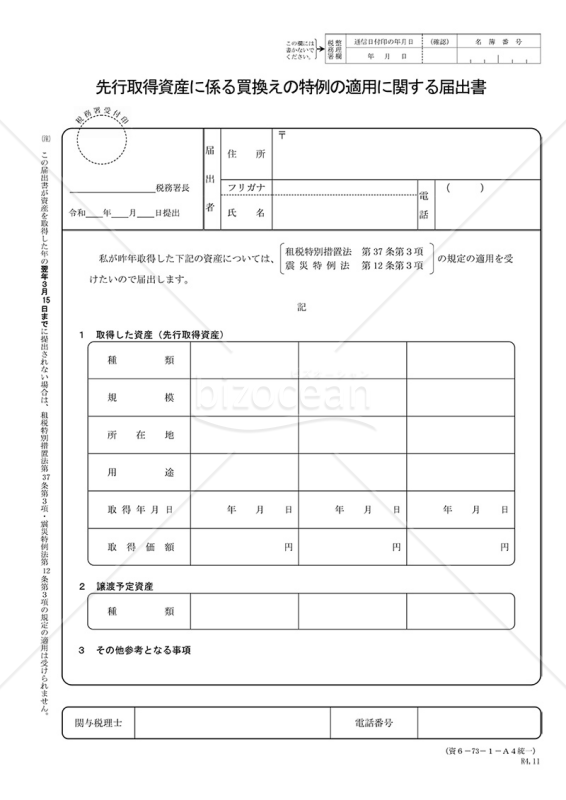

先行取得資産に係る買換えの特例の適用に関する届出書

先行取得資産に係る買換えの特例の適用に関する届出書

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産の買換え時に、特定の税制上の特例を利用する際に必要となる届出書のテンプレートです。この届出書を使用することで、譲渡資産の税負担を減少させることができるため、事業者にとっては重要な手続きとなります。無料でダウンロードして、正確な税務処理の一助としてご利用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

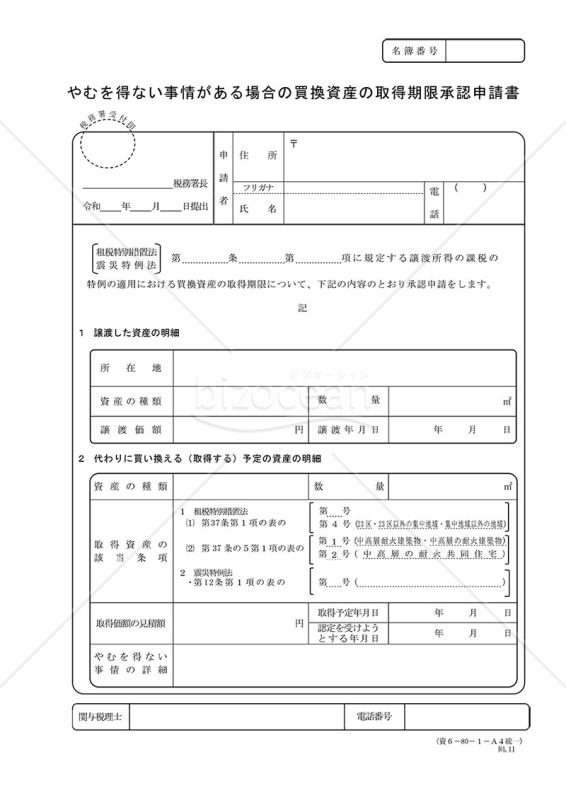

やむを得ない事情がある場合の買換資産の取得期限承認申請書

やむを得ない事情がある場合の買換資産の取得期限承認申請書

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」は、租税特別措置法第37条第4項、第37条の5第2項又は震災特例法第12条第4項の規定に基づき、譲渡をした日の属する年の翌年中に買換資産の取得が困難である場合に、その取得期限の延長を申請するための書類です。 この申請書は、やむを得ない事情が存在し、取得期限を延長する必要性があることを明確に示すために利用されます。租税特別措置法や震災特例法に基づく特例的な状況に対応するため、正確かつ適切な手続きを行う際の補助となります。制度や法令の変更にも注意しながら、国税庁の公式サイトから最新の情報を取得し、スムーズな申請手続きを心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

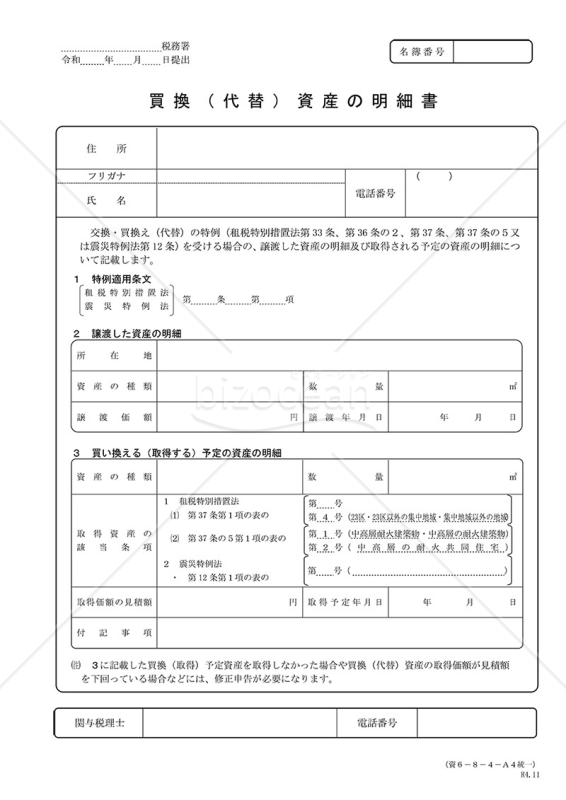

買換(代替)資産の明細書

買換(代替)資産の明細書

交換・買換え(代替)の特例の適用を受ける場合に、買換(代替)資産の取得が譲渡の年の翌年以後となるときに使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

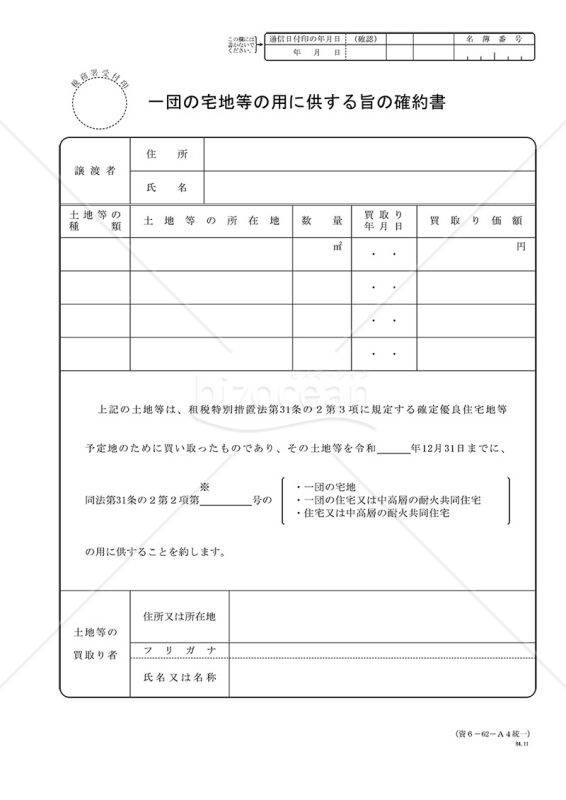

一団の宅地等の用に供する旨の確約書

一団の宅地等の用に供する旨の確約書

「一団の宅地等の用に供する旨の確約書」です。租税特別措置法に規定されている、確定優良住宅地等予定地のための土地等の譲渡について、土地等の買取りをする者が、規定に従い、確約するために使用する文書です。この確約書を用いることで、土地等の買取りをする者は、法律に従って、その土地等を適切な目的で使用することを公的に確約することができます。詳細な規定や手続きについては、国税庁のホームページ(https://www.nta.go.jp)を参照してください。

- 件

-

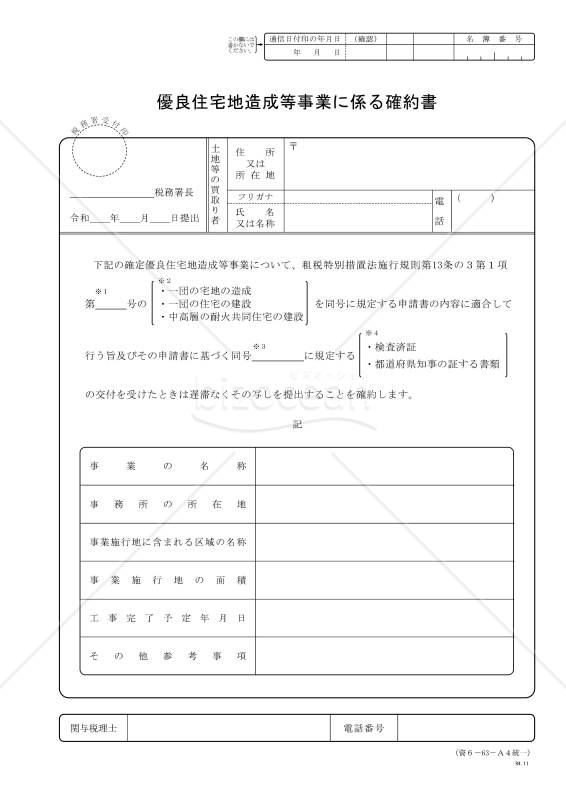

優良住宅地造成等事業に係る確約書

優良住宅地造成等事業に係る確約書

この文書は、土地を買い取った者が、検査済証の写しや都道府県知事の証明書の写しを提出せず、代わりに確定優良住宅地造成等事業に関連する事務所や事業所等の所在地の所轄税務署長に上記の書類の写しを提出することを約束する際に使用します。この確約書は、土地の買取者が、土地の買取後に必要な手続きを行うための重要な文書です。詳細については、国税庁のホームページ(https://www.nta.go.jp)で確認できます。

- 件

-

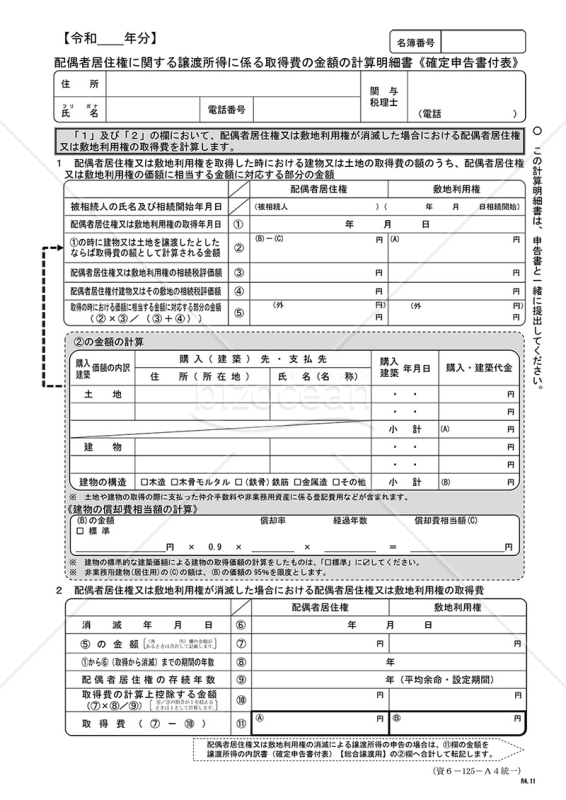

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

確定申告時に該当者は必要となる「配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)」です。税務上の手続きを円滑に進めるための重要な書類の一つです。この明細書は、配偶者の居住権に関連した譲渡所得の際に生じる取得費の計算を記載したものです。正確な取得費の算出は税金の計算に直接影響を与えるため、大変重要です。国税庁の公式ホームページでは、この明細書のサンプルや詳しい説明が掲載されており、確定申告を行う際の参考資料として活用できます。確定申告の際には、この明細書を正確に記入し、必要な情報をしっかりと提供することが求められます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

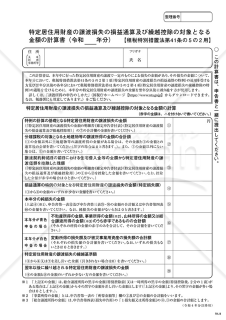

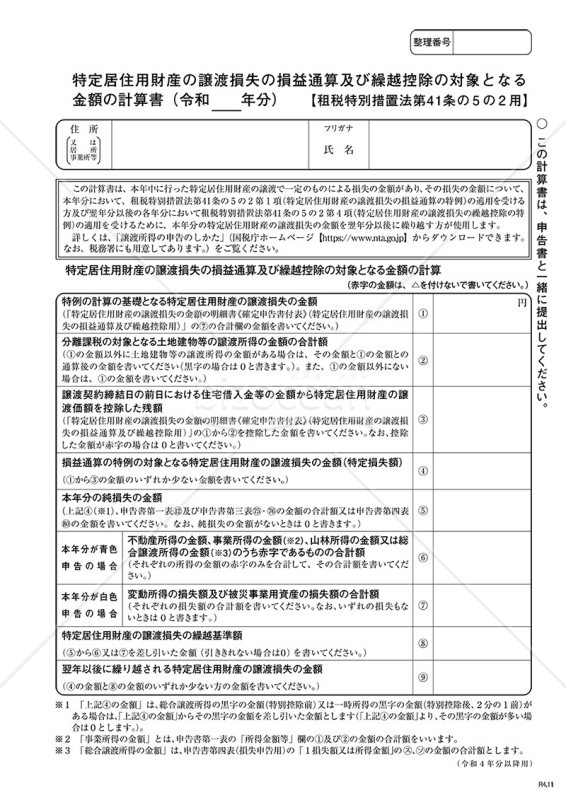

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、特定の居住用財産に関する譲渡損失の詳細な計算を示す文書として利用されます。この計算書は、税務上の損益通算や将来の繰越控除を適切に行うための基礎となる情報を提供する重要なツールのひとつです。国税庁の公式ウェブサイトにて詳細なガイドラインや利用方法が提供されており、それに従い、各項目を正確に記入することが求められます。税金の計算や申告に関する手続きをスムーズに進めるためにご活用ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

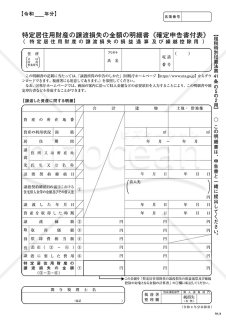

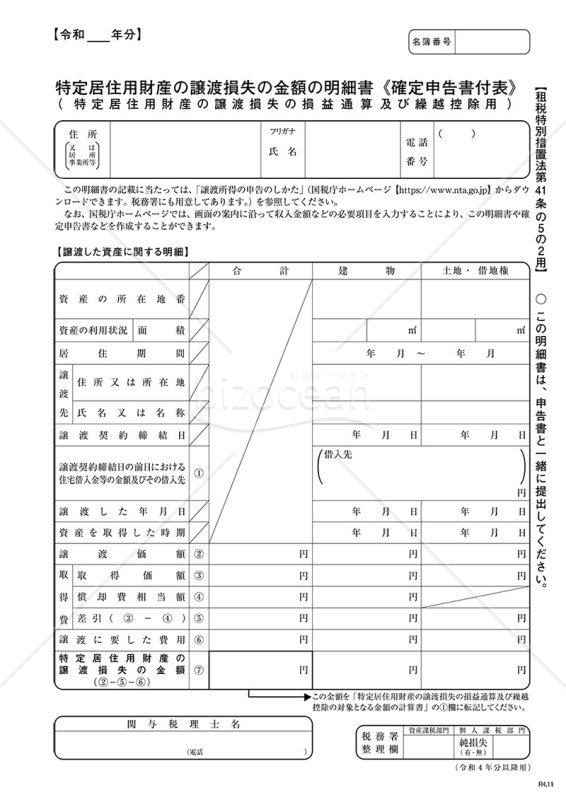

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】」は、確定申告において特定居住用財産の譲渡に伴う損失の詳細を示す公式文書です。この文書は、租税特別措置法第41条の5の2に基づき、税務手続きにおいて重要な情報を提供します。損失の発生や金額の詳細を明確に示すことで、確定申告の正確性と透明性を確保します。国税庁の公式サイトから入手可能で、確定申告の際に参考となる資料として役立ちます。申告者は、国税庁のサイトを通じて手続きの詳細や留意事項を確認し、スムーズな確定申告を行えるよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

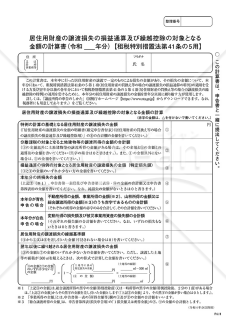

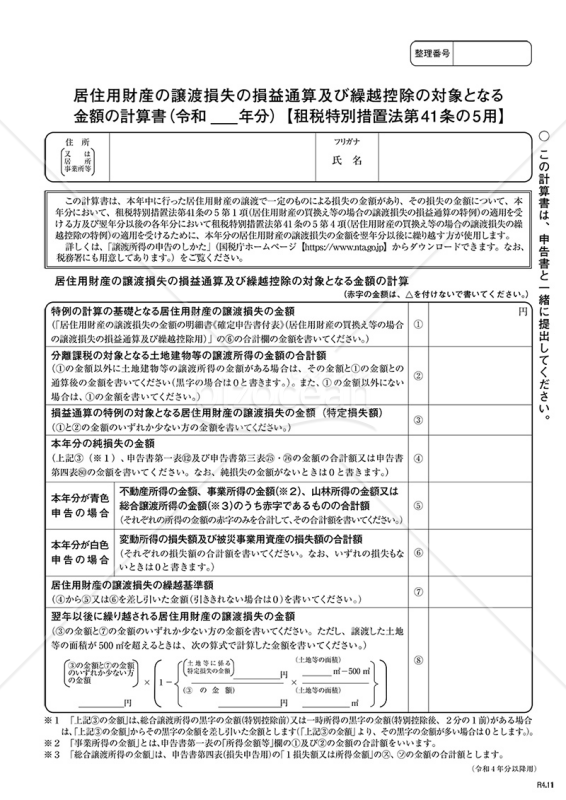

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税金計算の際に欠かせない文書です。この計算書は、居住用財産の譲渡に伴う損失金額を詳細に算出・確認するためのものであり、損益通算や繰越控除の際に必要な正確な数値を提供します。損失の発生やその後の取り扱いに関する情報が一元的にまとめられているため、税務申告時に便利です。国税庁ホームページでは、この計算書を含む各種の計算書や申告関連情報が提供されており、これらを活用することで、税務手続きを円滑かつ正確に行うことができます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

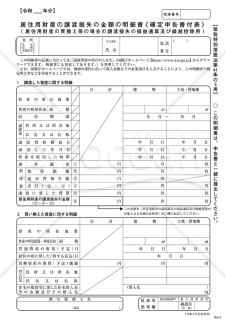

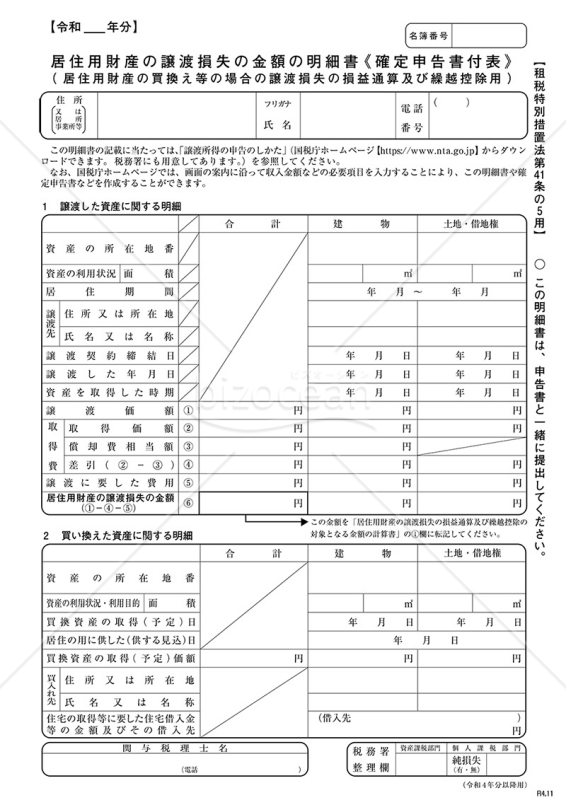

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

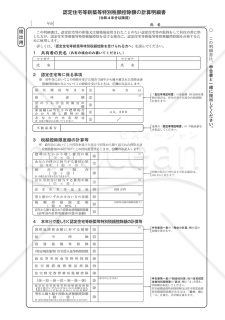

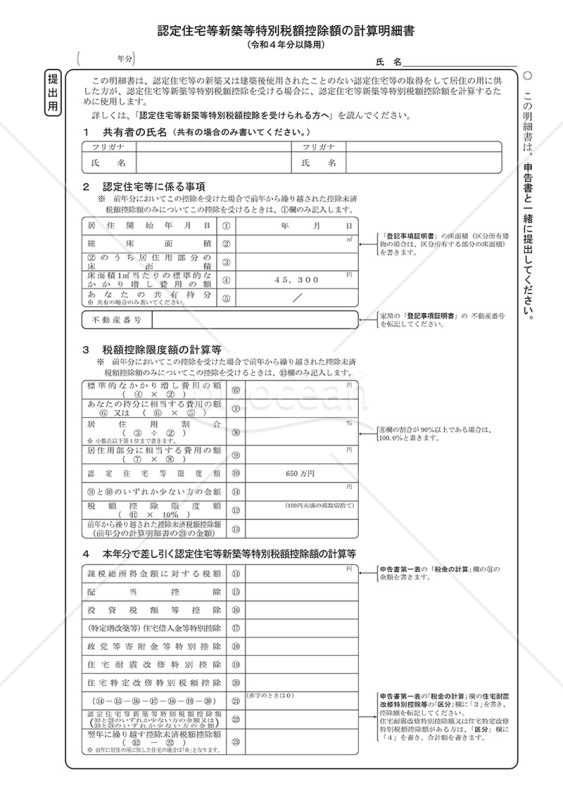

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

「認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)」は、新築住宅を取得する際の税金控除に関する重要な書類です。 認定住宅新築等特別税額控除とは、個人が国内で認定住宅を新築または購入し、その住宅を自己の居住用に利用する場合、年間の所得税額から住宅の面積に基づく金額を控除する制度です。 ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

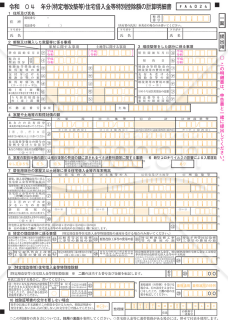

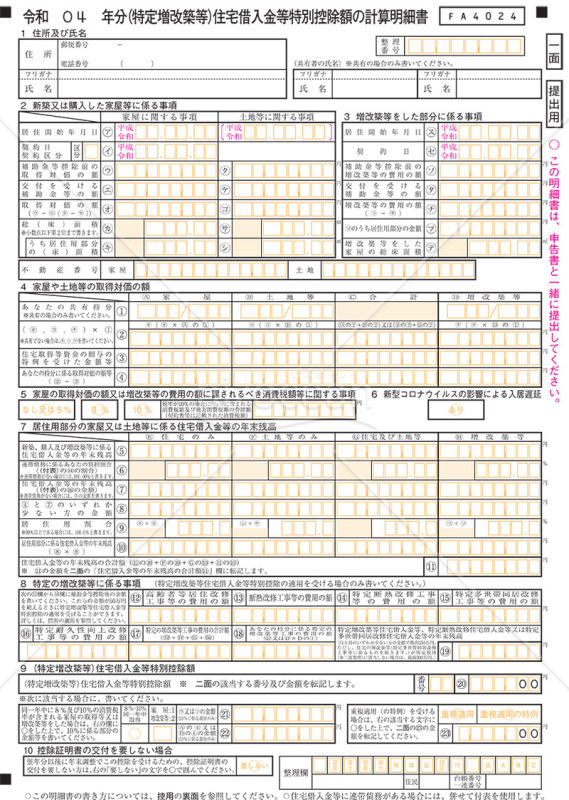

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

「(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】」は、住宅借入金等特別控除額の計算明細書です。 なお、連帯債務による住宅借入金等を有する場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を併せて使用します。 最新情報は、出典元である国税庁ホームページをご確認ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

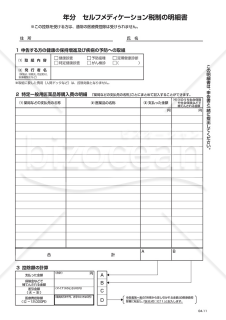

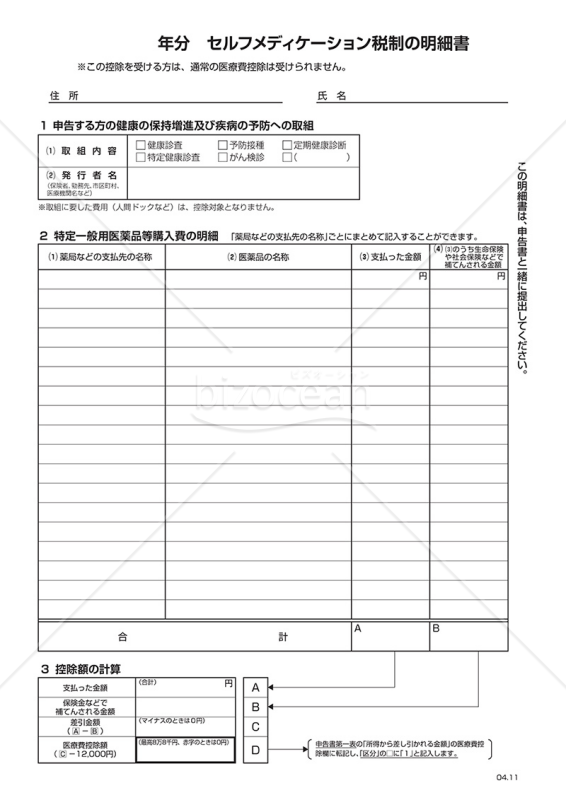

年分 セルフメディケーション税制の明細書

年分 セルフメディケーション税制の明細書

「セルフメディケーション税制の明細書」は、セルフメディケーション税制に関する明細書です。この書類は、平成29年分以降にセルフメディケーション税制による医療費控除の特例を適用する場合に使用されます。なお、この特例を受ける方は通常の医療費控除は受けられませんのでご留意ください。詳細な情報や申請手続きについては、国税庁のホームページをご参照ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

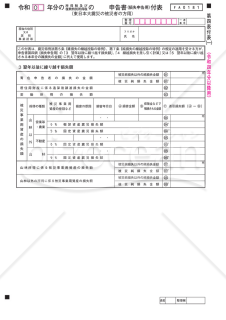

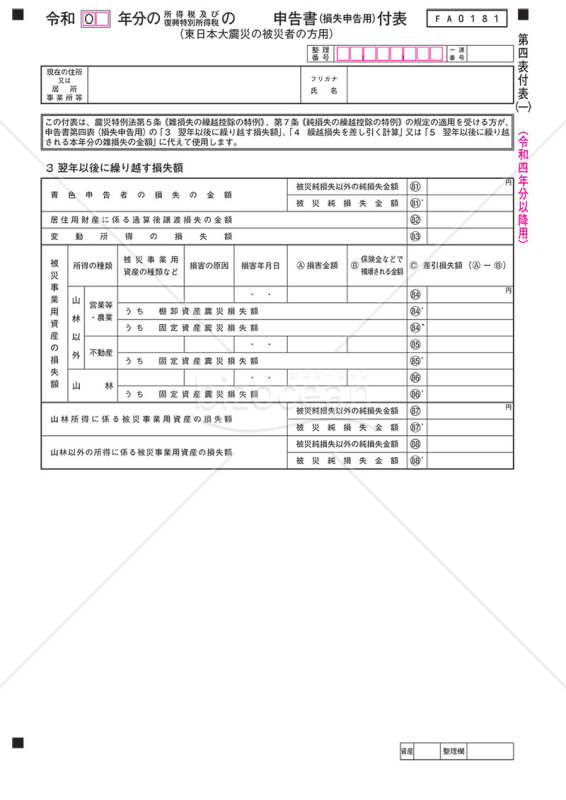

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

「申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】」は、東日本大震災の被災者の方々が財務的な損失を適切に申告するための特別な申告書です。令和4年以降の申告に利用できるこのフォームは、国税庁ホームページからダウンロードが可能です。 この申告書は、被災者の方々が経済的な損失を正確かつ効果的に記載し、税制上の優遇を受けることができるよう支援するために用意されています。被災者の方々が負担を軽減し、経済的な回復を促進するためのツールとして機能します。利用者は手続きを迅速かつ簡便に行うことができ、円滑な申告プロセスを実現します。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

- 件

-

外国組合員の課税所得の特例に関する届出書

- 件

-

株式の異動明細書

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書

- 件

-

やむを得ない事情がある場合の買換資産の取得期限承認申請書

- 件

-

買換(代替)資産の明細書

- 件

-

一団の宅地等の用に供する旨の確約書

- 件

-

優良住宅地造成等事業に係る確約書

- 件

-

配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)

- 件

-

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

- 件

-

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

- 件

-

認定住宅等新築等特別税額控除額の計算明細書(提出用・控用)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和4年分】

- 件

-

年分 セルフメディケーション税制の明細書

- 件

-

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

レビュー

退会済み

退会済み

2023.01.09

年分 医療費控除の明細書(Excel) のレビュー自分の分は国税庁のホームページから簡単に申告書出来るのですが、高齢の父のために医療費だけ集計したかったのでとても助かりました。 ありがとうございました。

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。

-

[業種]

主婦・学生・働いていない

女性/60代

2015.02.22

医療費控除 のレビューこの時期に助かります。今年から長蛇の列に参加せず自宅でコーヒーを飲みながら申告できそうです。 本当に有り難いです・・。