7件中 1 - 7件

-

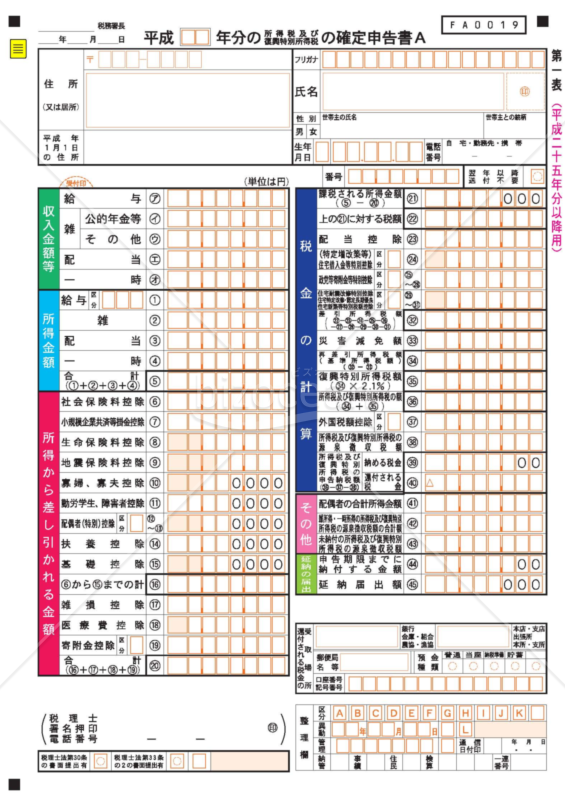

所得税及び復興特別所得税の確定申告書(申告書A)

所得税及び復興特別所得税の確定申告書(申告書A)

申告する所得が給与所得や公的年金等・その他の雑所得、配当所得、一時所得のみで、予定納税額のない方が使用できます。※ 前年分から繰り越された損失額を本年分から差し引く場合は、申告書Bを使用します。

-

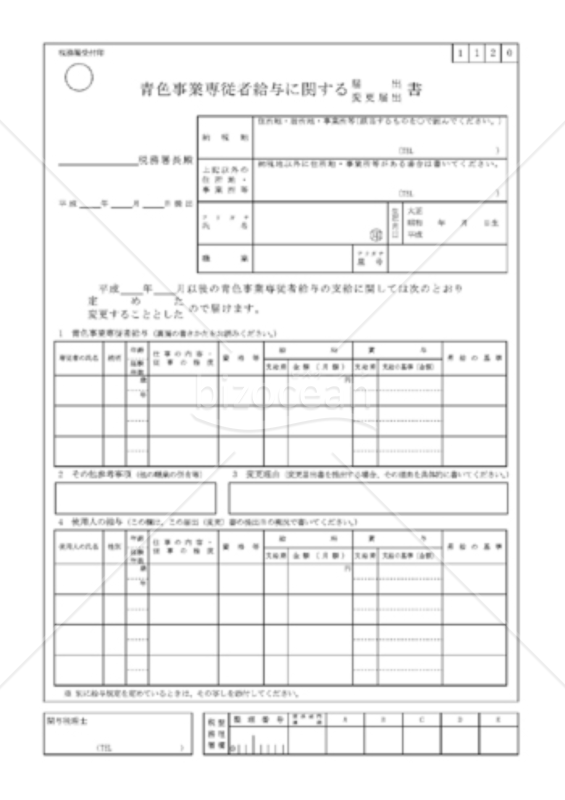

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与に関する届出・変更届出書とは、青色事業専従者給与額を必要経費に算入しようとする場合の届出書

- 件

- 件

-

-

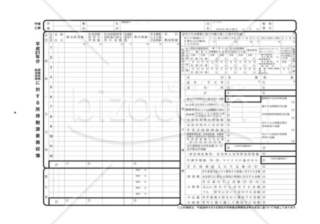

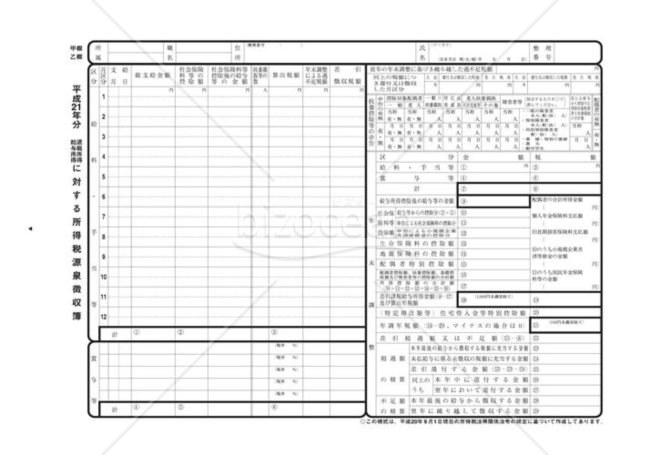

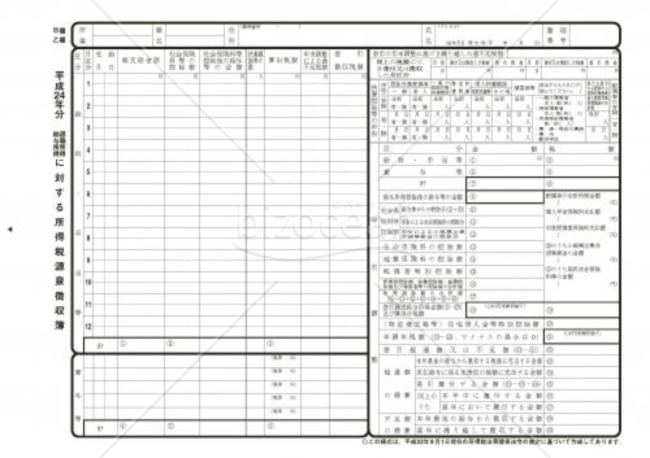

所得税源泉徴収簿(21年度)

所得税源泉徴収簿(21年度)

給与所得と退職所得の支給金額、徴収した所得税額及び所得税額の計算の基礎となる事実等を給与の支払を受ける人ごとに明らかにするため、給与の支払者が作成する帳簿です。

- 件

-

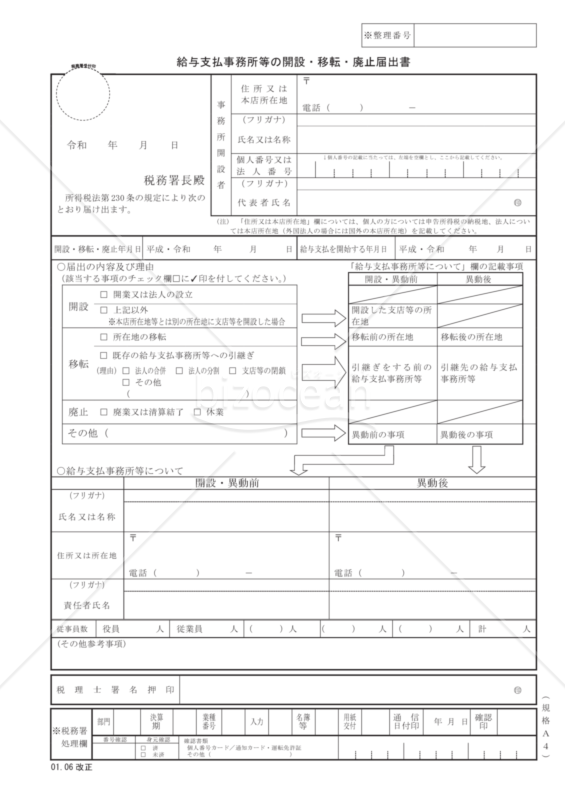

給与支払事務所等の開設・移転・廃止届出書(令和元年6月改正)

給与支払事務所等の開設・移転・廃止届出書(令和元年6月改正)

給与支払事務所等の開設・移転・廃止届出書(令和元年6月改正)のテンプレートです

- 件

-

源泉徴収簿(2012年)

源泉徴収簿(2012年)

給与所得と退職所得の支給金額、徴収した所得税額及び所得税額の計算の基礎となる事実等を給与の支払を受ける人ごとに明らかにするため、給与の支払者が作成する書類です。

- 件

-

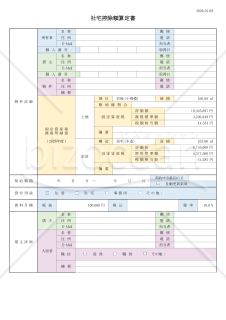

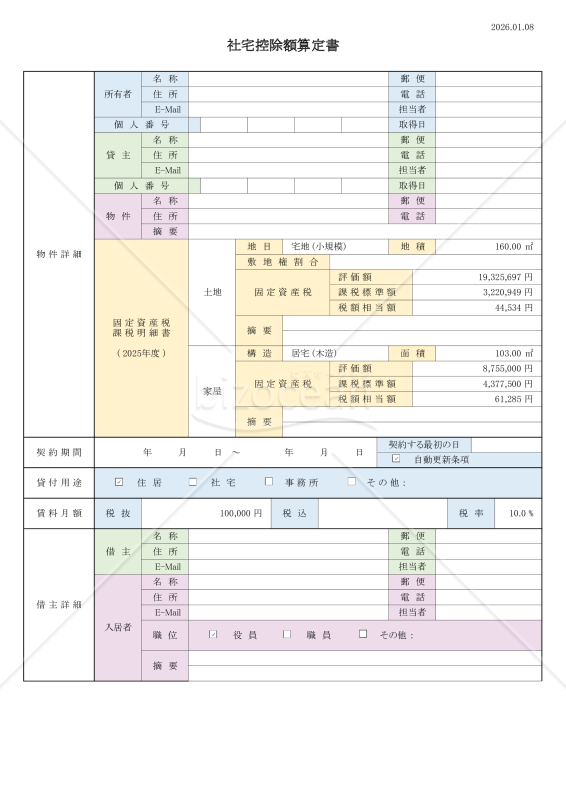

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

(1)標題:社宅控除額算定書 (2)目的:社宅貸与に係る入居者負担(協定控除)の金額算定 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する個人法人 ②適格者層:税務調査の事前対策に税務証憑を整備する個人法人 (4)宛先:購買者層 ①追徴経験のある税務部門や経理部門 ②遡徴経験のある人事部門や労務部門 ③税賠経験のある税理士事務所や公認会計士事務所 ④労賠経験のある社労士事務所 (5)機能:本件書類に期待できる事 ①必要情報を転記選択するだけで社宅貸与に係る家賃負担を算定する事ができる ②現物給与(社宅貸与)について定期同額給与の形式基準を満たす算定書類を整備する事ができる ③社保手続で加算対象である徴収不足(認定給与)を把握する事ができる (6)使途:現物給与に関する内部証跡生成(エビデンスワーク) (7)手段:転記選択 ①数値転記 ❶物件詳細:固定資産税課税明細書 ❷賃料月額:賃貸借契約書 ➁入力選択 ❶源泉税額:入居者の職位や物件の現況に応じて✅ (8)付言:証跡説明 ①会社法第361条≪取締役の報酬等≫ ❶報酬等のうち、額が確定しているもの:その額 ❷報酬等のうち、額が確定していないもの:その具体的な算定方法 ❸報酬等のうち、金銭でないもの:その具体的な内容 ❹その他省略 ➁役員報酬の形式基準を満たすには株主総会議事録に上記①に該当するものを記載する必要㊒ ■現物給与:株主総会議事録で別紙参照とする上記❸のうち、本件書類は社宅貸与に関する内部証跡の役割を果たす ■社会保険:厚労価額(※)-徴収金額(家賃負担)=標準報酬月額 ※https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html ■労働保険:均衡手当㊒⇒賃料相当月額×1/3-徴収金額(家賃負担)=労働保険対象賃金

- 件

-

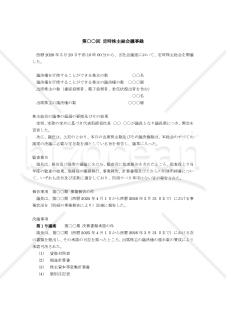

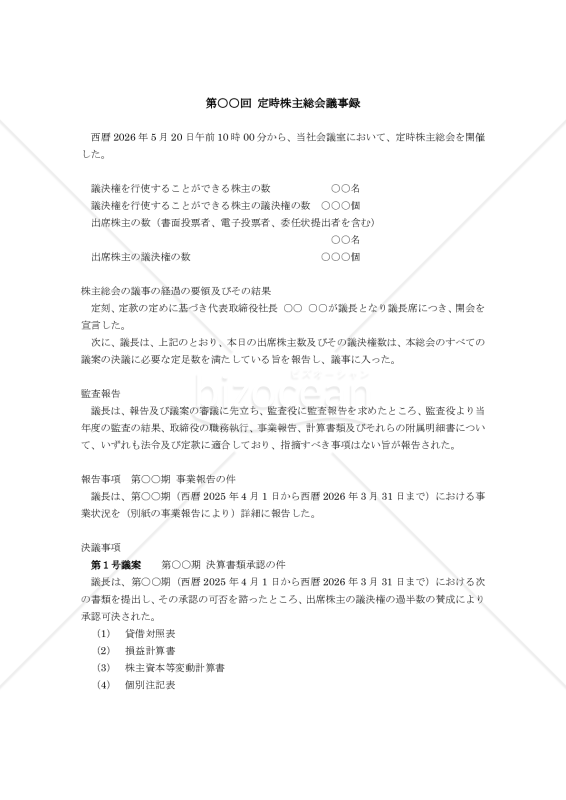

2026.05.20_定時株主総会議事録 【2026.03月期_「監査報告・事業報告・決算承認・役員報酬」】

2026.05.20_定時株主総会議事録 【2026.03月期_「監査報告・事業報告・決算承認・役員報酬」】

(1)標題:定時株主総会議事録 (2)目的:定期同額給与や事前確定届出給与の形式基準を満たし、実質基準を除いた過大役員給与の損金不算入の課税処分を回避する事 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する法人企業 ②適格者層:税務調査の事前対策に税務証憑を整備する法人企業 (4)宛先:購買者層 ①追徴経験のある税務部門や経理部門 ②税賠経験のある税理士事務所や公認会計士事務所 (5)機能:本件書類に期待できる事 ①社宅貸与に係る家賃負担の算定書類を整備する事で ②現物給与(社宅貸与)について定期同額給与の形式基準を満たす (6)使途:役員報酬に関する内部証跡生成(エビデンスワーク) (7)手段:証跡明記(定時株主総会に関する決議事項) ①報告:監査報告 ②報告:事業報告 ③決議:決算承認 ④決議:役員報酬額改訂 ❶報酬月額:定期同額給与(❸❹を除く旨) ❷報酬賞与:事前確定届出給与(❸を除く旨) ❸兼務役員:使用人兼務取締役の使用人分の給与及び賞与 ❹現物給与:経済的な利益の供与である(社宅に関する家賃負担) (8)付言:証跡説明 ①会社法第361条≪取締役の報酬等≫ ❶報酬等のうち、額が確定しているもの:その額 ❷報酬等のうち、額が確定していないもの:その具体的な算定方法 ❸報酬等のうち、金銭でないもの:その具体的な内容 ❹その他省略 ②役員報酬の形式基準を満たすには株主総会議事録に上記①に該当するものを記載する必要㊒ ■現物給与:本件書類については上記❸を例示 ■配慮事項:報酬等は定款で定めない限り株主総会の決議によって決定すべきものとされ、その報酬等については株主総会議事録に記載する事が要請される、つまり、上記❶以外に❷❸においても報酬等と位置付けている事から、❷❸の報酬等があるにも関わらず株主総会議事録に記載されない場合、経済的な利益の供与とされた部分の金額は、定期同額給与の形式基準を満たす事ができず、過大役員給与として損金不算入の扱いを受ける事になる

- 件

-

所得税及び復興特別所得税の確定申告書(申告書A)

-

青色事業専従者給与に関する届出・変更届出書

-

所得税源泉徴収簿(21年度)

-

給与支払事務所等の開設・移転・廃止届出書(令和元年6月改正)

- 件

-

源泉徴収簿(2012年)

- 件

-

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

-

2026.05.20_定時株主総会議事録 【2026.03月期_「監査報告・事業報告・決算承認・役員報酬」】

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。