3件中 1 - 3件

-

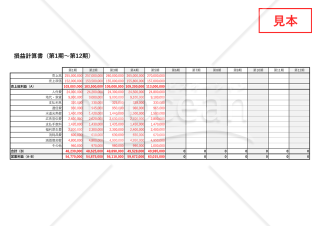

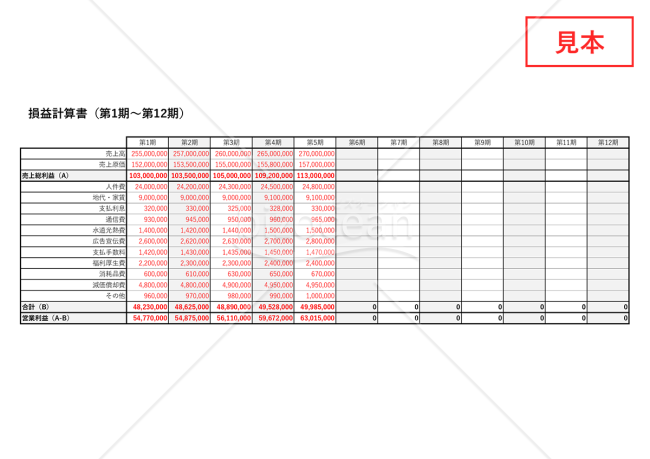

損益計算書【年度別】・横・Excel【見本付き】

損益計算書【年度別】・横・Excel【見本付き】

複数年度の収益と費用を横並びで比較できる「損益計算書(P/L)」です。売上高や経費、営業利益・経常利益・当期純利益といった主要な財務データを年度単位で体系的に記録でき、業績推移を一目で確認可能です。中小企業の経営者や経理担当者が、効率的に経営分析を進められる便利な見本付き無料フォーマットです。 ■損益計算書(P/L)とは 一定期間の収益と費用をまとめ、会社の経営成績を明らかにする財務諸表のひとつです。売上総利益・営業利益・経常利益・当期純利益などを算出することで、事業の収益性やコスト構造を把握でき、経営判断や金融機関への提出資料としても重要な役割を果たします。 ■テンプレートの利用シーン <年度ごとの業績比較に> 複数年度の損益データを横並びで表示できるため、売上や利益の推移を簡単に把握できます。 <経営会議・取締役会での報告資料に> 横型フォーマットにより、数値の比較や説明がしやすく、会議資料にも活用できます。 ■作成・利用時のポイント <正確な数値入力を徹底> 収益・費用を正確に入力し、誤差がないよう定期的にチェックしましょう。 <科目を自社に合わせて調整> 原価や販売管理費などの内訳を自社の勘定科目に合わせて編集できます。 <年度ごとに追記・長期比較も簡単> 年度ごとに新たなデータを追加することで、業績の長期推移を継続的に確認できます。 ■テンプレートの利用メリット <無料でダウンロードしてすぐに利用可能> 追加コストをかけずに、自社の財務分析を効率化できます。 <Excel形式で編集・再利用が簡単> 年度ごとのシート追加やレイアウト調整が容易で、自社仕様に最適化可能です。 <見本付きで初めてでも安心> 入力例を参考に、経理初心者でも迷わず作成できます。 ※株式会社や合同会社は会社法等により毎事業年度ごとに損益計算書の作成が義務付けられています。電子ファイルとして保存管理する場合は、電子帳簿保存法に基づく保存要件にもご確認ください。

- 件

- 件

-

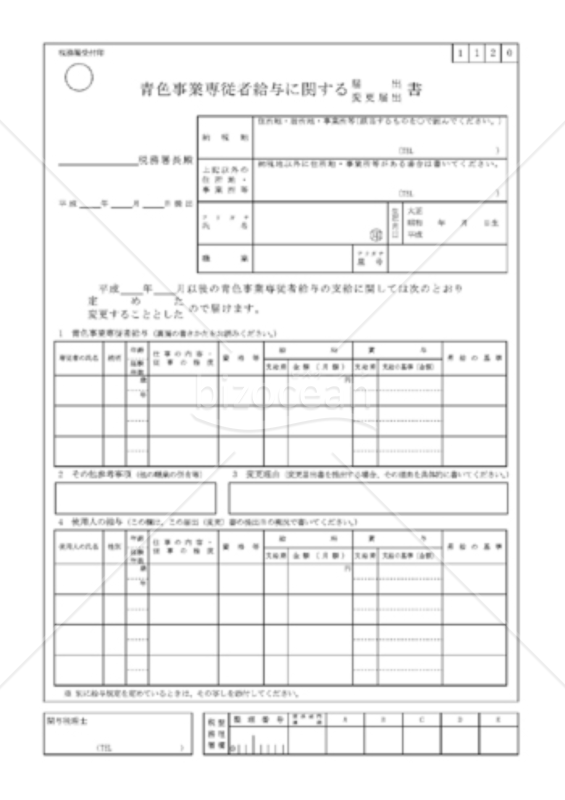

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与に関する届出・変更届出書とは、青色事業専従者給与額を必要経費に算入しようとする場合の届出書

- 件

-

-

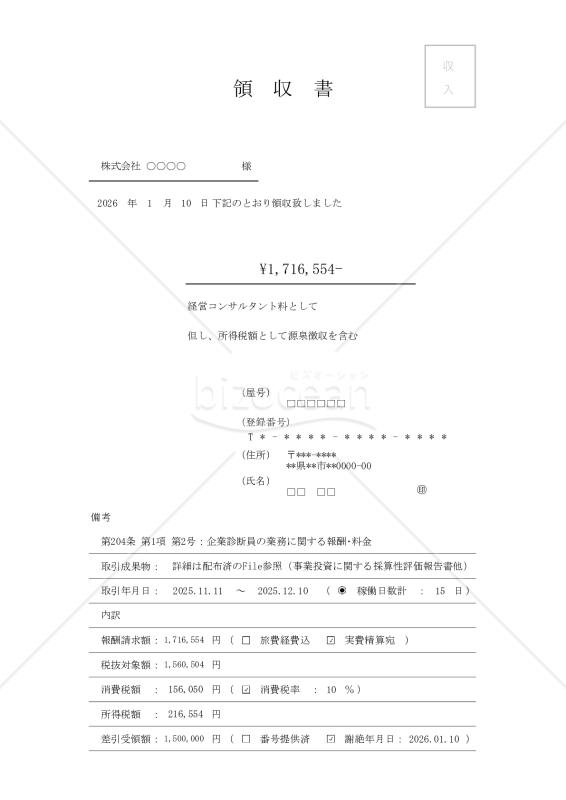

2026.01.10_源泉算定書 【源泉報酬_「本邦取引_「手取契約_「領収書類」】

2026.01.10_源泉算定書 【源泉報酬_「本邦取引_「手取契約_「領収書類」】

(1)標識:税務証憑 (2)目的:手取契約に係る源泉報酬(源泉税額)の金額算定 (3)相性:適性診断 ①欠格者層:税務証憑の品質管理を軽視する個人法人 ②適格者層:調査対策に税務証憑を整備する個人法人 (4)宛先:購買者層 ①源泉報酬の受領者側 ②源泉報酬の支払者側(受領者側からの作成要請㊒) ■追徴発覚(修正申告)から銀行融資の謝絶経験のある個人法人 (5)機能:本件書類に期待できる事 ①必要情報を転記選択するだけで報酬総額や取引税額を算定する事ができる ②受領者側に対する確認事項を整備しており✅で脱漏を回避する事ができる (6)使途:源泉報酬に関する外部証跡生成(エビデンスワーク) (7)手段:転記選択 ①数値転記:差引受領額(手取支払額) ➁入力選択 ❶経費負担者: ⇒受領者負担:旅費経費込✅ ⇒支払者負担:実費精算宛✅ ❷消費税率:消費税額込で源泉報酬を算定する場合✅ (8)画像:サムネイル ①1枚目:消費税㊒ ②2枚目:消費税🈚 (9)付言:セル内のMemo(コメント)に関する引用出力 ①差引受領額:手取り額を入力してください。 ②関数入力欄:関数式を入力しています。 ③領収金額欄:下記要約抜粋 関数式に対応する源泉報酬は下記 (1, 2) の両定めがある報酬に限ります。 (1) 報酬・料金の額×10.21% (2) 同一人に対し1回に支払われる金額が100万円を超える場合には、その超える部分については、20.42% 2024.09.01時点の税務法令 (※) に則り、関数式を作成しています。 ※https://www.nta.go.jp/publication/pamph/gensen/aramashi2024/index.htm 今後、税率等に変更がある場合は関数式を変更する必要があります。 予め御了承ください。

- 件

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。