89件中 61 - 80件

-

8、通知してほしい団体など

8、通知してほしい団体など

会費等が発生する団体等への退会手続に役立ちます。

- 件

- 件

-

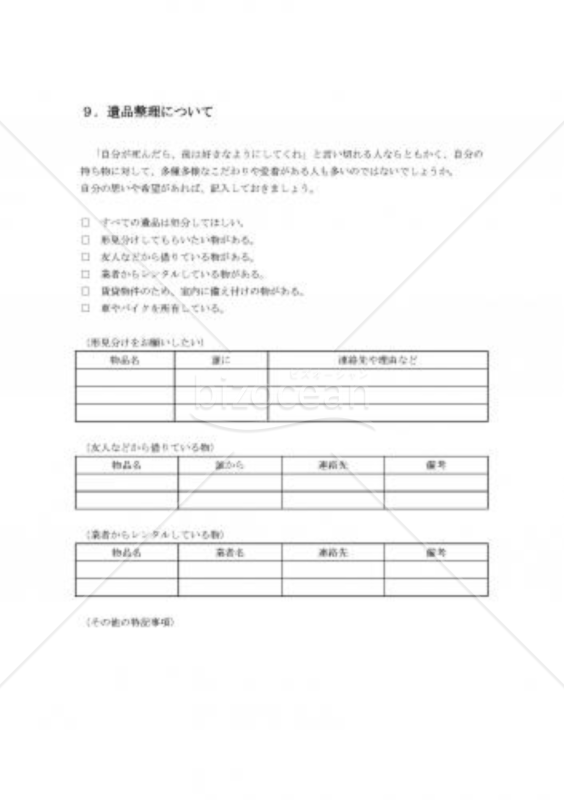

9、遺品整理について

9、遺品整理について

自分の気持ちの整理にもなります。もちろん遺族も助かります。

-

-

10、大切な人たちへのメッセージ

10、大切な人たちへのメッセージ

あなたのメッセージが、大切な人の心の支えになることもあります。

- 件

-

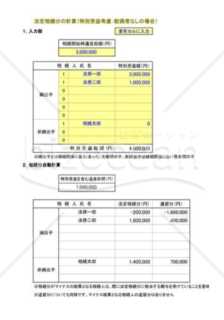

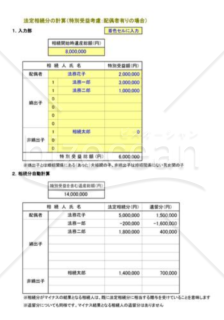

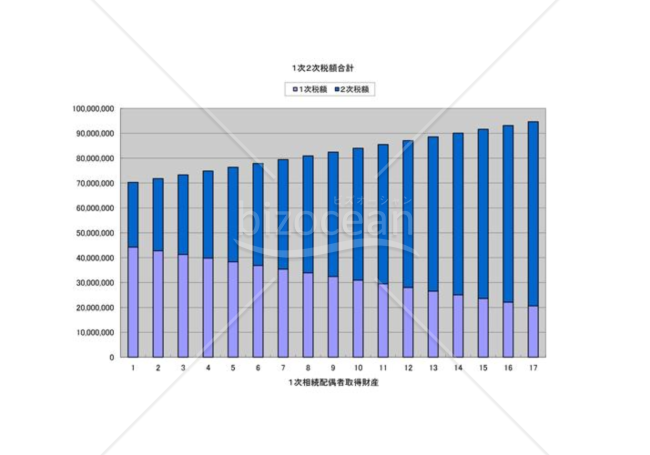

二次相続試算

二次相続試算

相続が発生した際に、二次相続対策も考えたシュミレーションができる書式です。

- 件

-

借主の相続人に貸金返還請求をするための内容証明

借主の相続人に貸金返還請求をするための内容証明

借主の相続人に貸金返還請求をするための内容証明とは、借主の相続人に貸金返還請求をするための内容証明

- 件

-

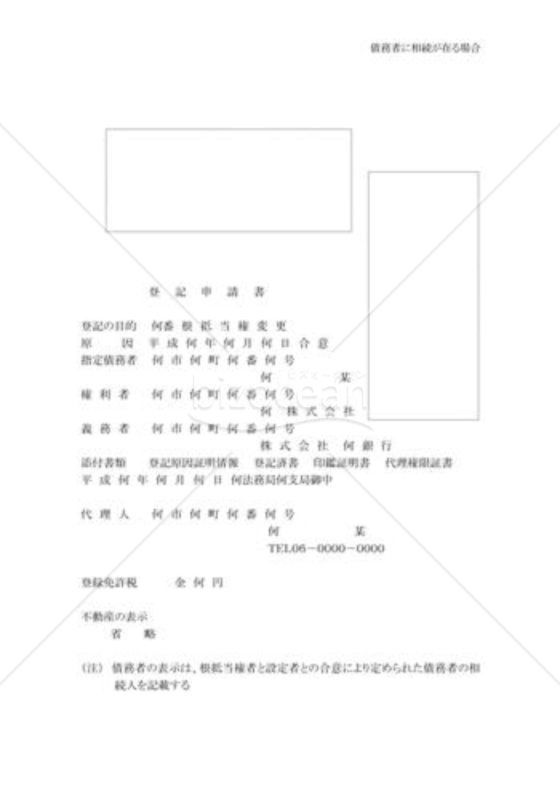

債務者に相続在る場合

債務者に相続在る場合

債務者に相続在る場合とは、債務者に相続が在る場合に提出する申請書

- 件

-

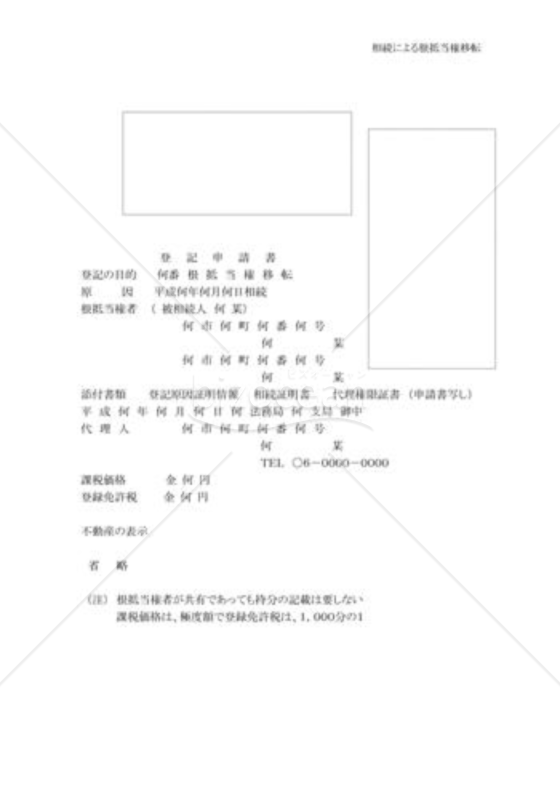

相続による根抵当権移転申請書

相続による根抵当権移転申請書

相続による根抵当権移転申請書とは、相続によって根抵当権が移転する場合に提出する申請書

- 件

-

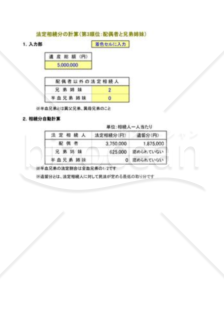

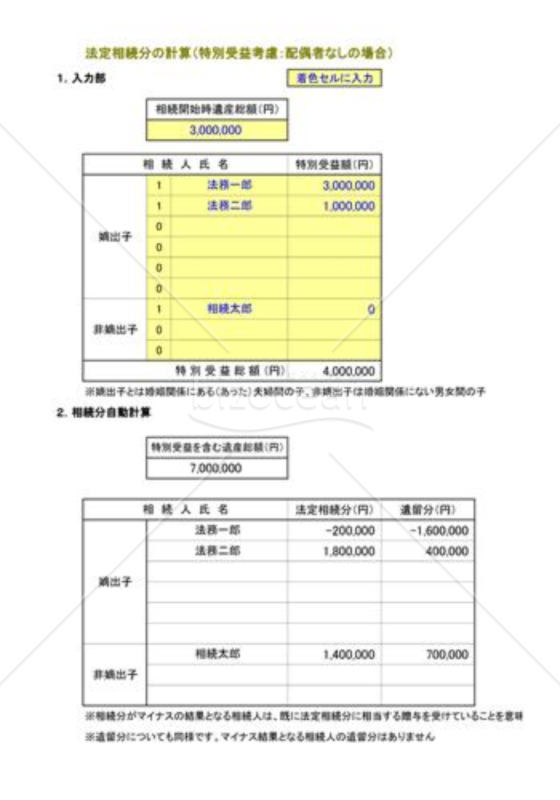

法定相続分・遺留分の計算01(特別受益あり)相続人-子

法定相続分・遺留分の計算01(特別受益あり)相続人-子

法定相続分・遺留分を計算するための計算表(特別受益あり)(相続人-子)

- 件

-

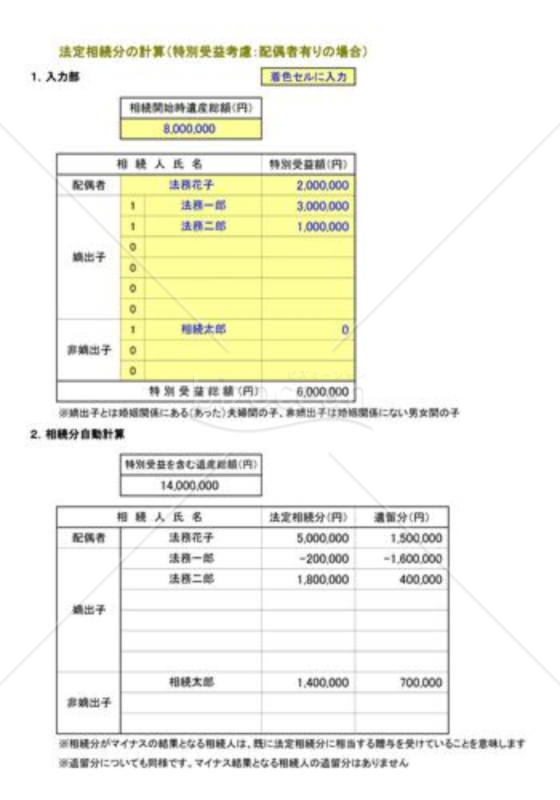

法定相続分・遺留分の計算02(特別受益あり)相続人-配偶者と子

法定相続分・遺留分の計算02(特別受益あり)相続人-配偶者と子

法定相続分・遺留分を計算するための計算表(特別受益あり)(相続人-配偶者と子)

- 件

-

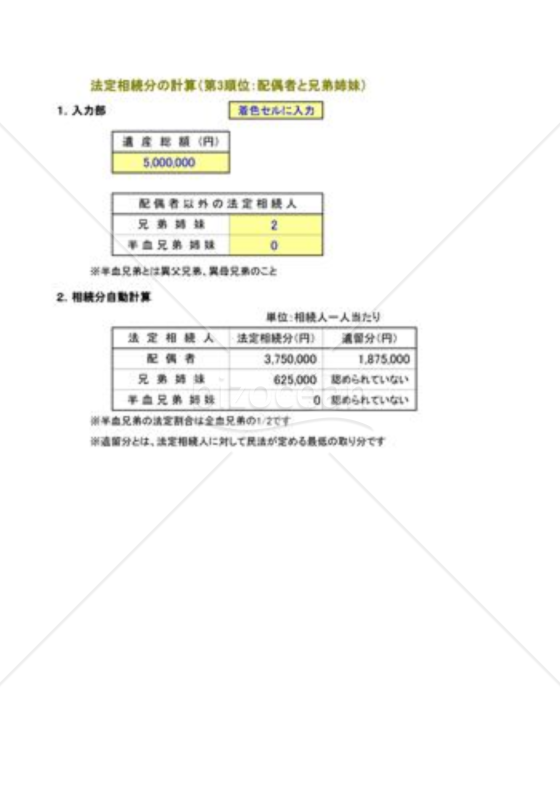

法定相続分・遺留分の計算05(特別受益なし)第3順位配偶者と兄弟

法定相続分・遺留分の計算05(特別受益なし)第3順位配偶者と兄弟

法定相続分・遺留分を計算するための計算表(特別受益なし)(第3順位配偶者と兄弟)

- 件

-

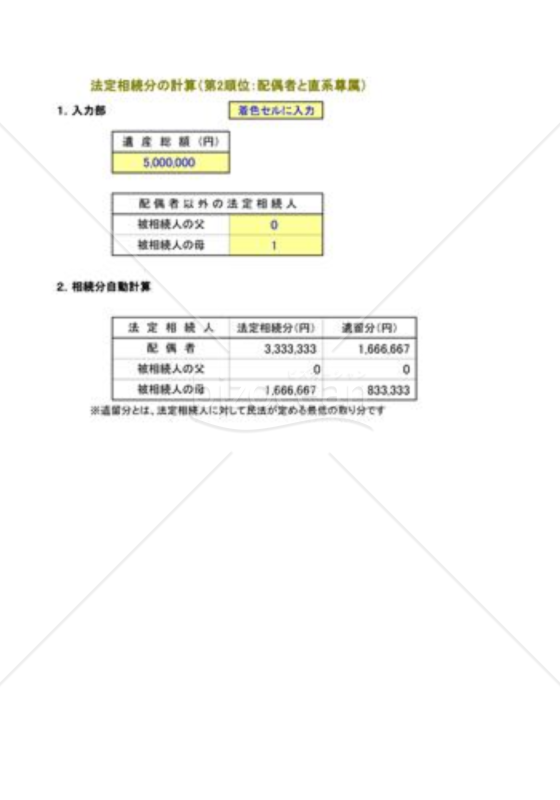

法定相続分・遺留分の計算04(特別受益なし)第2順位配偶者と直系尊属

法定相続分・遺留分の計算04(特別受益なし)第2順位配偶者と直系尊属

法定相続分・遺留分を計算するための計算表(特別受益なし)(第2順位配偶者と直系尊属)

- 件

-

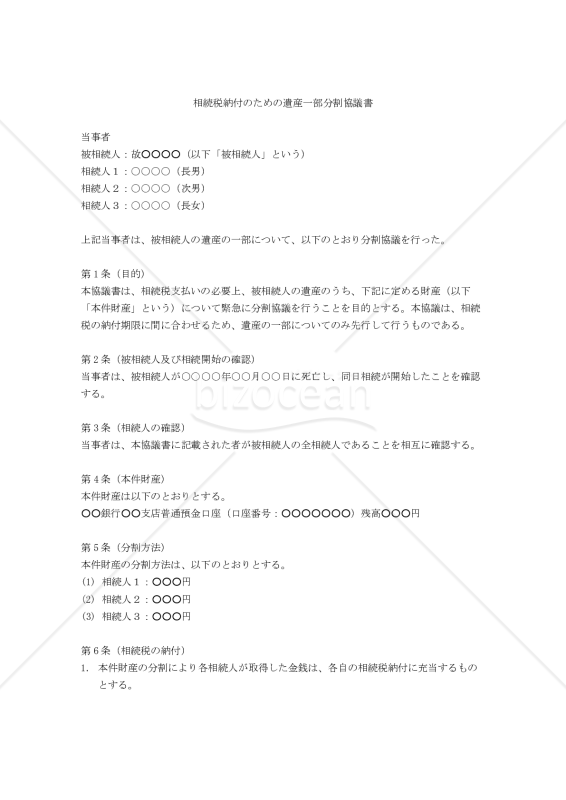

相続税納付のための遺産一部分割協議書

相続税納付のための遺産一部分割協議書

本「相続税納付のための遺産一部分割協議書」は、相続税の納付期限に間に合わせるために必要となる遺産分割協議書の雛型です。 本雛型は、相続人が被相続人の遺産の一部を迅速に分割し、相続税を適切に納付することを目的とします。 相続開始の確認から始まり、分割対象となる特定の財産の定義、相続税納付の方法、残余財産の取り扱いなど、多岐にわたる事項を網羅しています。 さらに、将来の紛争を防止するための条項や、相続人間の協力義務、秘密保持義務なども含まれており、円滑な相続手続きにお役立ちするかと思います。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(被相続人及び相続開始の確認) 第3条(相続人の確認) 第4条(本件財産) 第5条(分割方法) 第6条(相続税の納付) 第7条(その他の遺産) 第8条(残余財産の管理) 第9条(遺言の不存在の確認) 第10条(争いの不存在) 第11条(将来の紛争の防止) 第12条(協力義務) 第13条(秘密保持) 第14条(効力発生日) 第15条(協議事項)

- 件

-

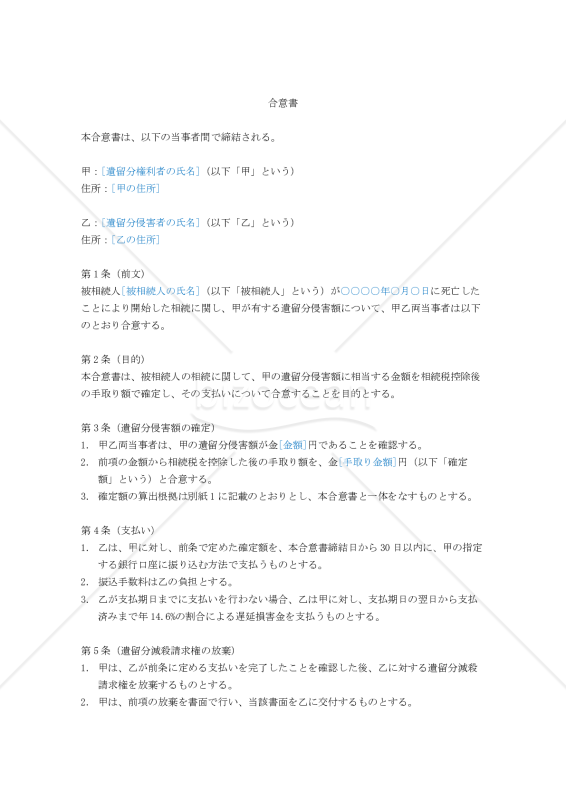

(遺留分侵害額に相当する金額を相続税控除後の手取り額で合意するための)合意書

(遺留分侵害額に相当する金額を相続税控除後の手取り額で合意するための)合意書

この合意書の雛型は、家族間での相続に関する話し合いをスムーズに進めるための雛型です。 注目すべき点は、「遺留分侵害額に相当する金額を相続税控除後の手取り額で合意する」という考え方です。 これは、相続の公平性を確保しつつ、実際に受け取る金額を明確にするという、とても実践的なアプローチです。 この方法の良さを分かりやすく説明しましょう。 通常、遺留分侵害額を計算する際には、相続税を考慮せずに金額を決めることが多いのです。 しかし、実際には相続税を支払った後の金額が手元に残るわけです。 この雛型では、その「手取り額」で合意することを提案しています。 つまり、「税金を引いた後、実際にいくら受け取れるのか」という、誰もが本当に知りたい金額をはっきりさせるのです。 例えば、遺留分侵害額が1000万円だとします。普通ならここで話が終わってしまいますが、この方法では相続税(仮に200万円とします)を差し引いた800万円を「確定額」として合意するのです。 これなら、実際に手元に残る金額が明確になり、後々の誤解や不満を防ぐことができます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(前文) 第2条(目的) 第3条(遺留分侵害額の確定) 第4条(支払い) 第5条(遺留分減殺請求権の放棄) 第6条(相続財産の範囲) 第7条(税務処理) 第8条(秘密保持) 第9条(地位の譲渡禁止) 第10条(完全合意) 第11条(分離可能性) 第12条(変更) 第13条(準拠法) 第14条(紛争解決) 第15条(その他)

- 件

-

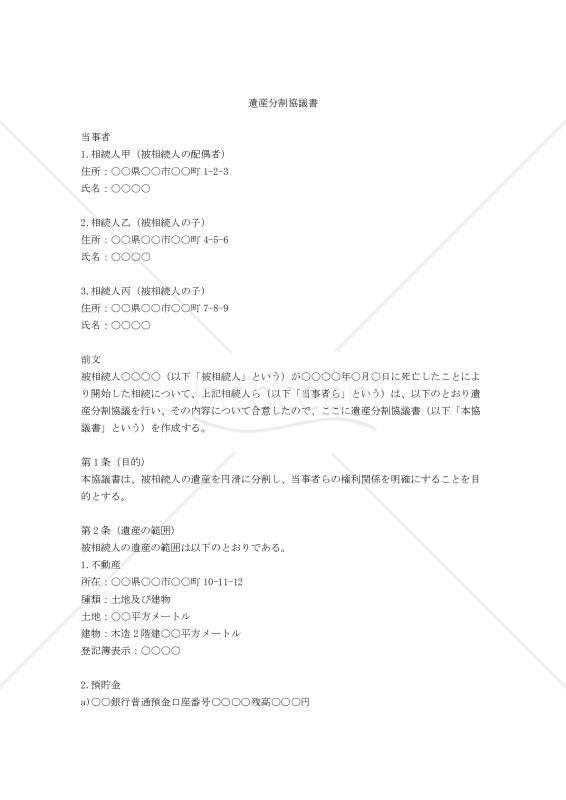

(配偶者居住権を設定する内容を含む)遺産分割協議書

(配偶者居住権を設定する内容を含む)遺産分割協議書

この「(配偶者居住権を設定する内容を含む)遺産分割協議書」は、配偶者居住権を設定する内容を含む遺産分割協議書の雛型として、相続に関わる様々な状況に対応できるよう起案されています。 近年の民法改正により導入された配偶者居住権制度を反映し、被相続人の配偶者の居住権を保護しつつ、他の相続人の権利も適切に考慮した内容となっています。 本雛型は、遺産の範囲から始まり、その分割方法、配偶者居住権の具体的な内容、登記手続き、権利者の義務、修繕や税金の負担に至るまで、詳細かつ明確に規定しています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(遺産の範囲) 第3条(遺産分割の内容) 第4条(配偶者居住権の内容) 第5条(配偶者居住権の設定登記) 第6条(配偶者居住権者の義務) 第7条(修繕) 第8条(固定資産税等の負担) 第9条(遺産分割に伴う諸手続) 第10条(紛争解決) 第11条(効力発生) 第12条(協議書の保管)

- 件

-

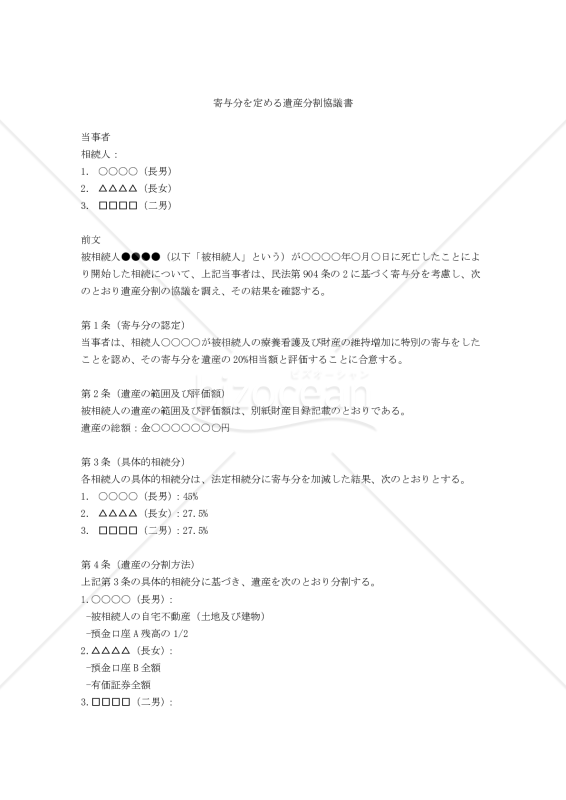

【改正民法対応版】寄与分を定める遺産分割協議書

【改正民法対応版】寄与分を定める遺産分割協議書

本雛型は、2020年4月1日施行の改正民法に準拠し、寄与分を考慮した遺産分割協議を円滑に進めるための雛型です。 本雛型は、相続人の特別な寄与を適切に評価し、公平な遺産分割を実現することを目的としています。 遺産の範囲、評価額、具体的相続分、分割方法など、必要な要素を網羅しつつ、諸手続や協力義務、紛争解決方法を明記することで、将来的なトラブルを未然に防止します。 本雛型を活用することで、寄与分の適切な評価と反映による公平な遺産分割の実現、相続人間の合意形成プロセスの円滑化、そして将来的な紛争リスクの軽減の一助となれば幸いです。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(寄与分の認定) 第2条(遺産の範囲及び評価額) 第3条(具体的相続分) 第4条(遺産の分割方法) 第5条(諸手続) 第6条(協力義務) 第7条(紛争解決)

- 件

-

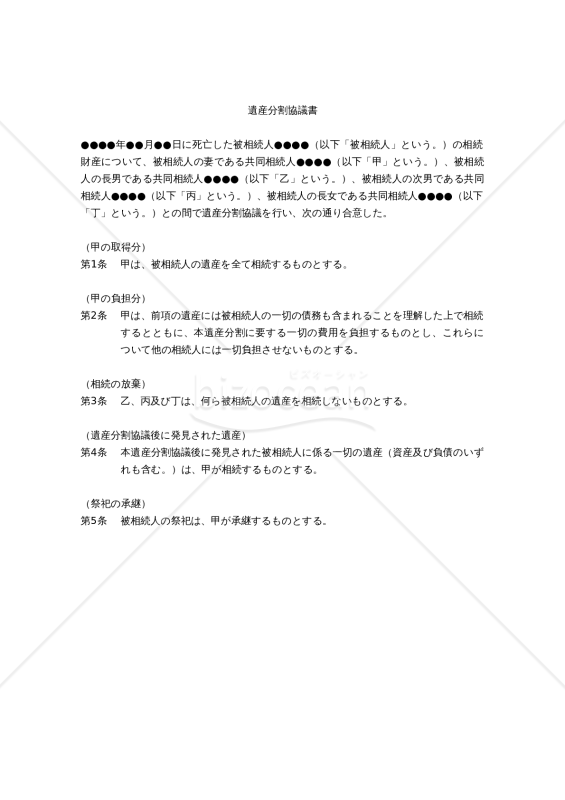

【改正民法対応版】(妻のみが全てを相続し、他3人の子供の相続分をゼロとする)遺産分割協議書

【改正民法対応版】(妻のみが全てを相続し、他3人の子供の相続分をゼロとする)遺産分割協議書

遺産の分割は、遺言があればその指定に従い、なければ法定相続分に従った割合で分割するのが原則ですが、相続人全員の同意があれば話し合いで分割割合を決定することができます。 本雛型は、配偶者である妻のみが全てを相続し、他3人の子供の相続分をゼロとする「【改正民法対応版】(妻のみが全てを相続し、他3人の子供の相続分をゼロとする)遺産分割協議書」の雛型です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(甲の取得分) 第2条(甲の負担分) 第3条(相続の放棄) 第4条(遺産分割協議後に発見された遺産) 第5条(祭祀の承継)

- 件

-

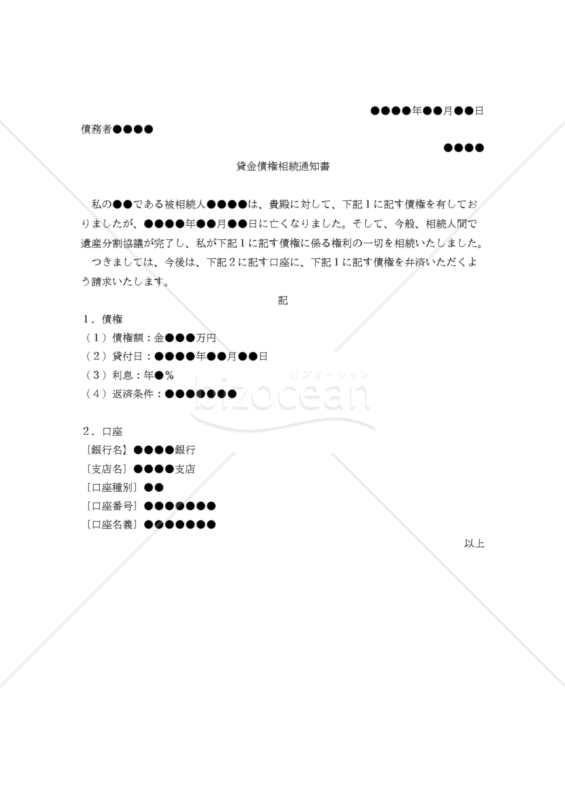

【改正民法対応版】(貸金債権を相続したことを通知するための)貸金債権相続通知書

【改正民法対応版】(貸金債権を相続したことを通知するための)貸金債権相続通知書

貸金債権は、原則として相続対象になります。そして、当該債権を相続した者は当該債権について債務者に対して自己宛てに返済を請求することが出来ます。本書は、そのための「(貸金債権を相続したことを通知するための)貸金債権相続通知書」雛型です。 改正民法のうち相続関係については、2019年7月1日に施行されており、改正民法909条の2は、「各共同相続人は、遺産に属する預貯金債権のうち相続開始時の債権額の3分の1に当該払戻しを求める共同相続人の法定相続分を乗じた額(ただし、同一の金融機関に対する権利行使は、法務省令で定める額(150万円)を限度とする。)については、他の共同相続人の同意がなくても単独で払戻しを請求することができる。」と規定されています。 しかし、債権については旧法時と同じく遺産分割協議により当該債権に関する相続人を確定することが必要ですので、お気をつけください。 適宜ご編集の上でご利用いただければと存じます。

- 件

-

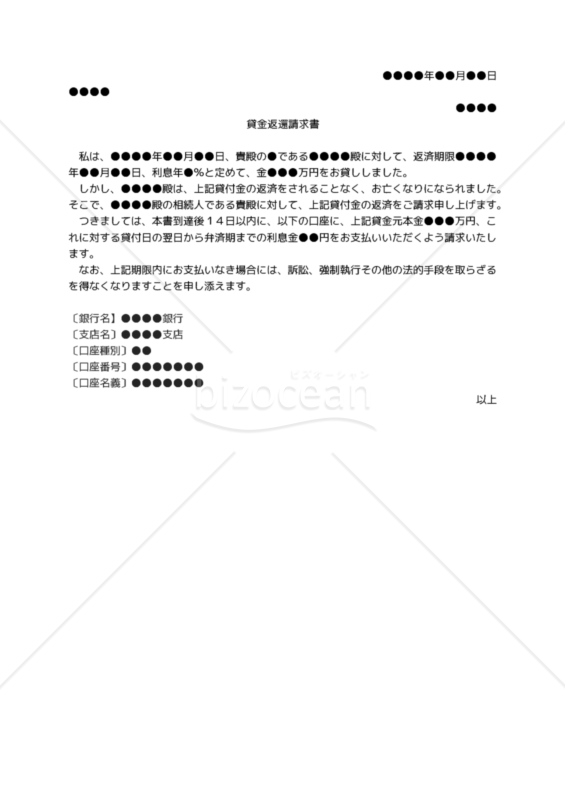

【改正民法対応版】(借主の相続人に対する)貸金返還請求書

【改正民法対応版】(借主の相続人に対する)貸金返還請求書

相続の際には、株式や預金といったプラスの財産のみならず、借金や損害賠償などのマイナスの財産も相続されます。(但し、相続人が相続放棄をした場合等を除きます。) したがって、借主が借入金を返済せずに死亡した場合、その借入金を返済する義務は、相続人が受け継ぐことになります。本書は、その際に、相続人に対して貸金を請求するための「(借主の相続人に対する)貸金返還請求書」の雛型です。 適宜ご編集の上でご利用いただければと存じます。 2020年4月1日施行の改正民法対応版です。

- 件

-

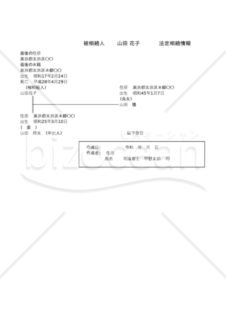

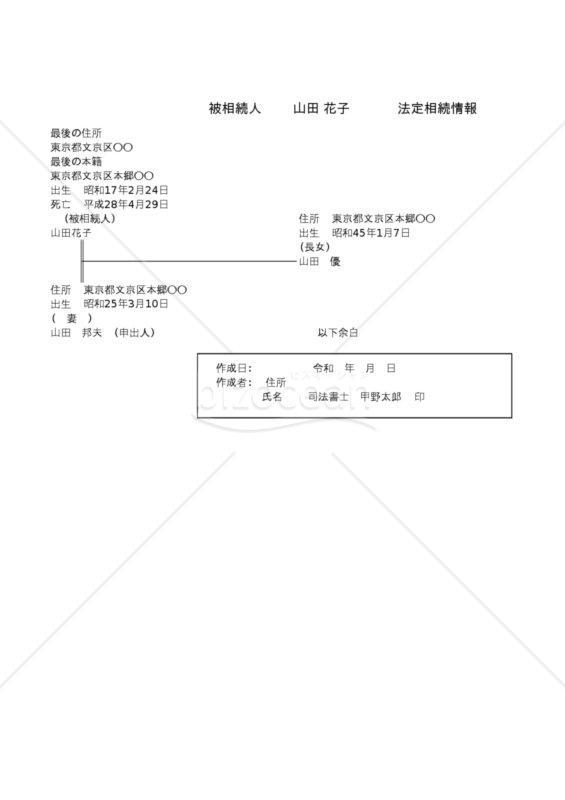

法定相続情報

法定相続情報

法定相続証明情報証明制度の活用で、実際に法務局に提出した書面です(ただし、登場人物の氏名と住所は変更してあります)。

- 件

-

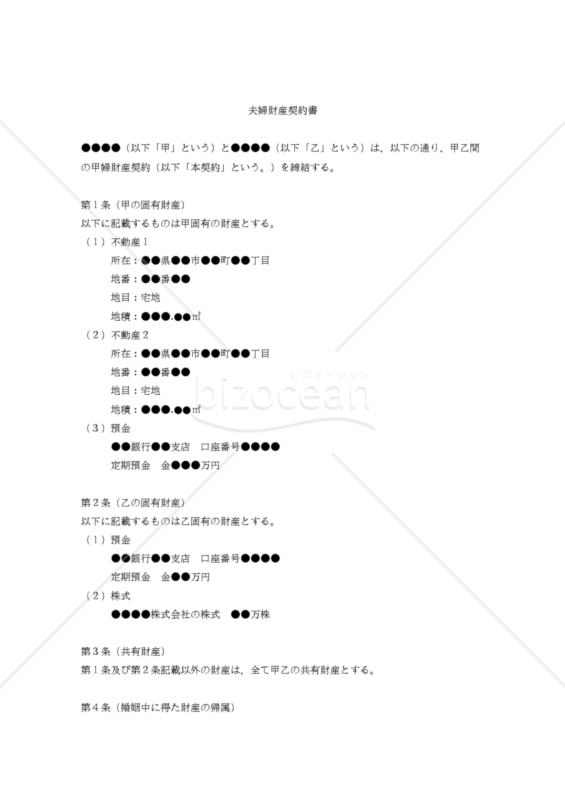

【改正民法対応版】夫婦財産契約書(簡易版)

【改正民法対応版】夫婦財産契約書(簡易版)

夫婦間の財産に関する事柄、特に各々の固有財産が何であるかを明確にするための「夫婦財産契約書」簡易版の雛型です。 2020年4月1日施行の改正民法に対応しております。適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(甲の固有財産) 第2条(乙の固有財産) 第3条(共有財産) 第4条(婚姻中に得た財産の帰属) 第5条(協議事項) 第6条(合意管轄)

- 件

-

8、通知してほしい団体など

- 件

-

9、遺品整理について

-

10、大切な人たちへのメッセージ

- 件

-

二次相続試算

- 件

-

借主の相続人に貸金返還請求をするための内容証明

-

債務者に相続在る場合

- 件

-

相続による根抵当権移転申請書

-

法定相続分・遺留分の計算01(特別受益あり)相続人-子

- 件

-

法定相続分・遺留分の計算02(特別受益あり)相続人-配偶者と子

- 件

-

法定相続分・遺留分の計算05(特別受益なし)第3順位配偶者と兄弟

- 件

-

法定相続分・遺留分の計算04(特別受益なし)第2順位配偶者と直系尊属

- 件

-

相続税納付のための遺産一部分割協議書

- 件

-

(遺留分侵害額に相当する金額を相続税控除後の手取り額で合意するための)合意書

- 件

-

(配偶者居住権を設定する内容を含む)遺産分割協議書

- 件

-

【改正民法対応版】寄与分を定める遺産分割協議書

- 件

-

【改正民法対応版】(妻のみが全てを相続し、他3人の子供の相続分をゼロとする)遺産分割協議書

-

【改正民法対応版】(貸金債権を相続したことを通知するための)貸金債権相続通知書

-

【改正民法対応版】(借主の相続人に対する)貸金返還請求書

-

法定相続情報

-

【改正民法対応版】夫婦財産契約書(簡易版)

レビュー

[業種]

金融・保険

女性/50代

[業種]

金融・保険

女性/50代

2025.05.19

やらなければならない相続税申告なので、とても助かりました。財産の種別ごとに簡単に入力作業ができるので、限られた時間で作業をしなければならない私にはとてもありがたかったです。

-

[業種]

IT・広告・マスコミ

その他・答えたくない/50代

2020.05.14

【実務版】遺産分割協議書 のレビュー知りたかった点がハッキリとわかりやすく記載されていて、納得できました。ありがとうございます。

-

[業種]

主婦・学生・働いていない

女性/60代

2020.03.06

相続関係説明図01 のレビューはじめまして、お世話になります。 自分で、このようなテンプレートを作成しようと試みましたが、上手くいかず困っていたのっで、このテンプレートに巡り会って本当に助かりました。 ありがとうございました。