2件中 1 - 2件

-

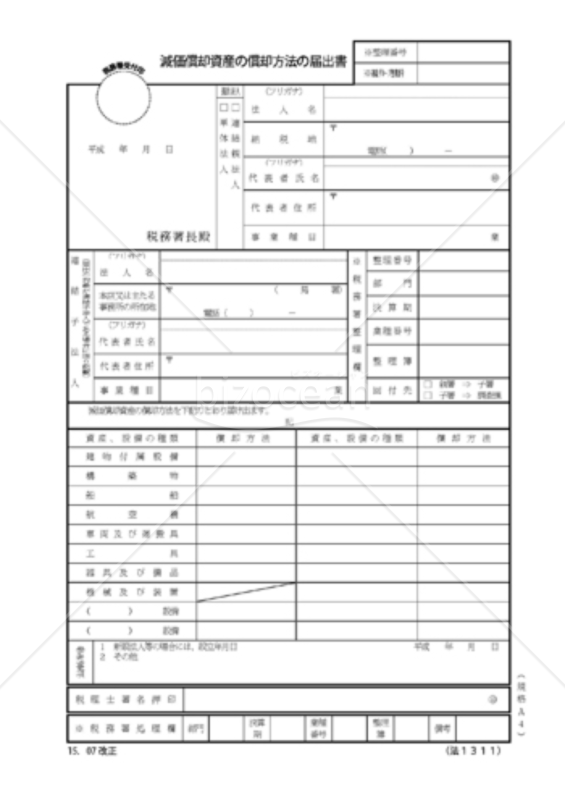

減価償却資産の償却方法の届出書

減価償却資産の償却方法の届出書

減価償却資産の償却方法の届出書とは、あらかじめ固定資産の償却方法を届け出るための届出書

- 件

- 件

-

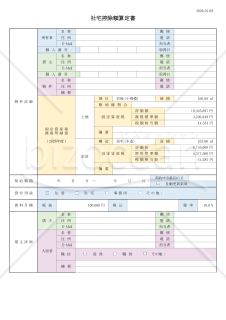

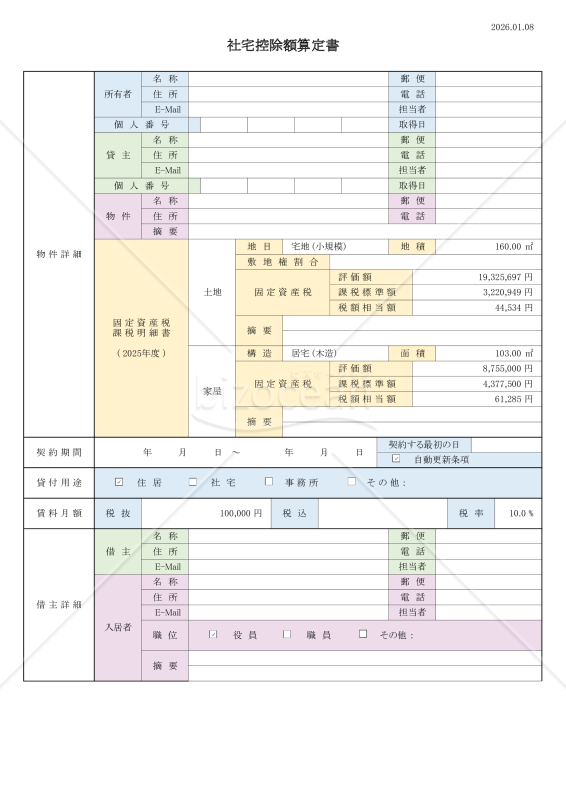

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

2026.01.08_源泉算定書 【報酬給与_「現物給与_「社宅貸与_「社宅控除額算定書」】

(1)標題:社宅控除額算定書 (2)目的:社宅貸与に係る入居者負担(協定控除)の金額算定 (3)宛先:購買者層 ①不納付加算税の追徴経験のある税務部門や経理部門 ②社会保険や労働保険の遡徴経験のある人事部門や労務部門 ③形式基準や源泉税額で税賠経験のある税理士事務所や公認会計士事務所 ④社保手続で労賠経験のある社労士事務所 (4)使途:現物給与に関する内部証跡生成(エビデンスワーク) (5)手段:転記選択 ①数値転記 ❶物件詳細:固定資産税課税明細書 ❷賃料月額:賃貸借契約書 ➁入力選択 ❶源泉税額:入居者の職位や物件の現況に応じて✅ (6)画像:サムネイル ①必要情報:1枚目2枚目は必要最低限の情報に集約したもの ➁参考情報 ❶3枚目は物件詳細のグループ化を全て展開したもの ❷4枚目は参考価格のグループ化を一部展開したもの (7)転用:上記(2)以外の想定用途 ①不動産の使用料等の支払調書 ❶物件詳細 ❷借主詳細 ➁社宅物件に関する家賃査定を始めとする情報保全 ❶参考価格 (8)付言:証跡説明 ①会社法第361条≪取締役の報酬等≫ ❶報酬等のうち、額が確定しているもの:その額 ❷報酬等のうち、額が確定していないもの:その具体的な算定方法 ❸報酬等のうち、金銭でないもの:その具体的な内容 ❹その他省略 ➁役員報酬の形式基準を満たすには株主総会議事録に上記①に該当するものを記載する必要㊒ ■現物給与:株主総会議事録で別紙参照とする上記❸のうち、本件書類は社宅貸与に関する内部証跡の役割を果たす ■社会保険:厚労価額(※)-徴収金額(家賃負担)=標準報酬月額 ※https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html ■労働保険:均衡手当㊒⇒賃料相当月額×1/3-徴収金額(家賃負担)=労働保険対象賃金

- 件

-

レビュー

[業種]

小売・卸売・商社

女性/60代

[業種]

小売・卸売・商社

女性/60代

2015.02.28

所得税及び復興特別所得税の確定申告書(申告書A) のレビュー忙しくて税務署に行くことができず、困っていたので本当にありがたいです。 ありがとうございました。