bizocean事務局 さん のプロフィール

4769

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

- 職種

- 運営者

作者事業者情報

- 法人名・屋号

- 株式会社ビズオーシャン

- 所在地

- WebサイトのURL

- https://www.bizocean.jp/

検索結果 :

17900 件中 12161 - 12180件

-

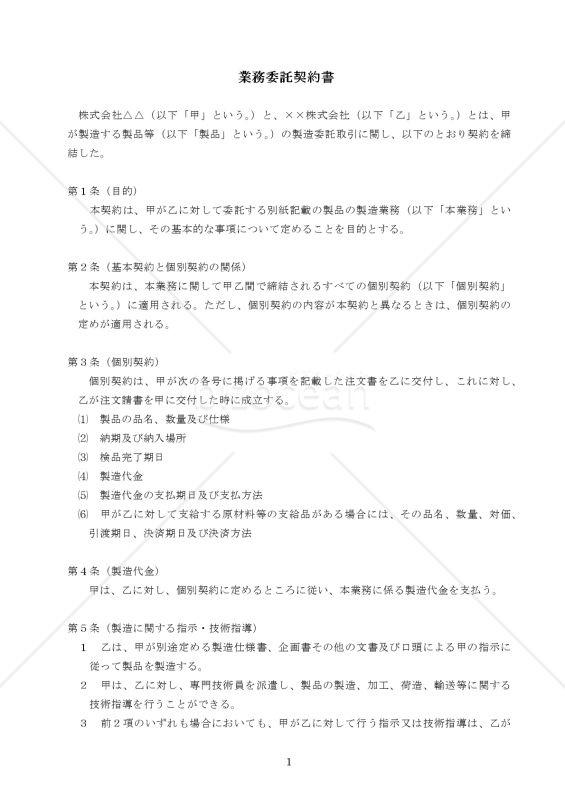

「業務委託契約書(請負型)」は、特定の業務を他の企業や個人に依頼する際の契約内容を明確に記載するための文書です。本書は、契約の主要項目、業務内容、報酬、納期、機密性の保持、契約の終了条件など、双方の権利と義務を明瞭に示すための項目が盛り込まれています。請負型の特性を持つため、業務の成果物を明確に指定し、その品質や基準をクリアした場合にのみ報酬が発生する点が特徴です。この文書を使用することで、双方の認識のずれを防ぎ、円滑な業務進行を図ることができます。

- 件

- 件

「業務委託契約書(請負型)」は、特定の業務を他の企業や個人に依頼する際の契約内容を明確に記載するための文書です。本書は、契約の主要項目、業務内容、報酬、納期、機密性の保持、契約の終了条件など、双方の権利と義務を明瞭に示すための項目が盛り込まれています。請負型の特性を持つため、業務の成果物を明確に指定し、その品質や基準をクリアした場合にのみ報酬が発生する点が特徴です。この文書を使用することで、双方の認識のずれを防ぎ、円滑な業務進行を図ることができます。

- 件

-

ピンクの背景色に羽が舞い上がる美しいパワーポイントのテンプレートです。これから素敵なプレゼンテーションが始まる予感がするデザインです。スライドしていく度にワクワクしそうなそんなテンプレートです。

ピンクの背景色に羽が舞い上がる美しいパワーポイントのテンプレートです。これから素敵なプレゼンテーションが始まる予感がするデザインです。スライドしていく度にワクワクしそうなそんなテンプレートです。

-

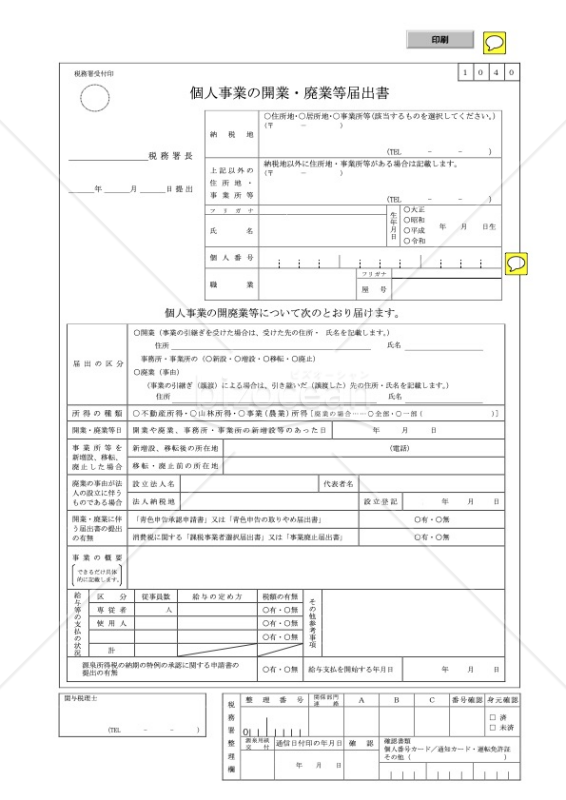

新たに事業を開始するときに必要な開業届の申請書式です。事業の開始の事実があった日から1月以内に所轄の税務署に提出してください。出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

新たに事業を開始するときに必要な開業届の申請書式です。事業の開始の事実があった日から1月以内に所轄の税務署に提出してください。出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

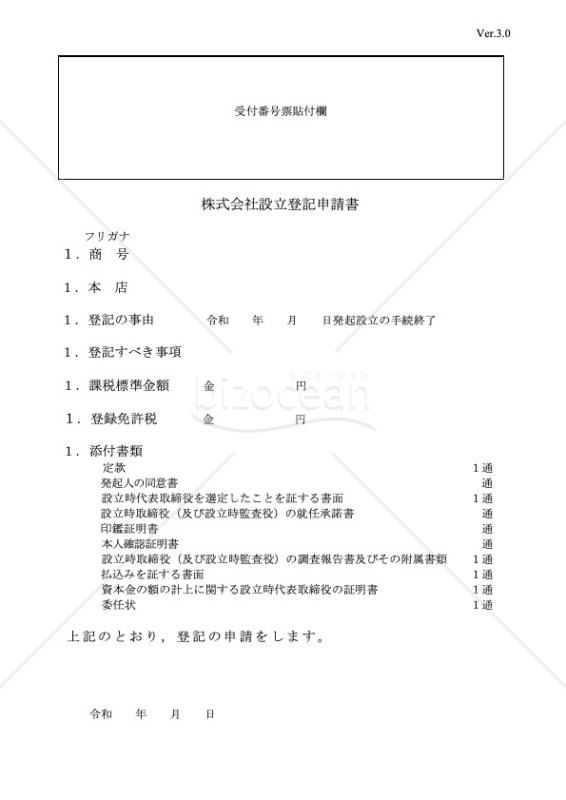

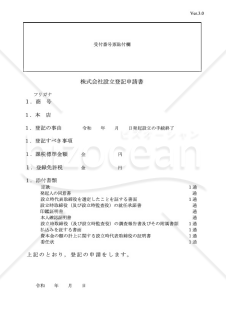

法人登記の申請書様式です。取締役会を設置しない会社の発起設立の場合の様式となります。【R3.2.15更新】出典:法務局ホームページ(https://houmukyoku.moj.go.jp/homu/COMMERCE_11-1.html)

- 件

法人登記の申請書様式です。取締役会を設置しない会社の発起設立の場合の様式となります。【R3.2.15更新】出典:法務局ホームページ(https://houmukyoku.moj.go.jp/homu/COMMERCE_11-1.html)

- 件

-

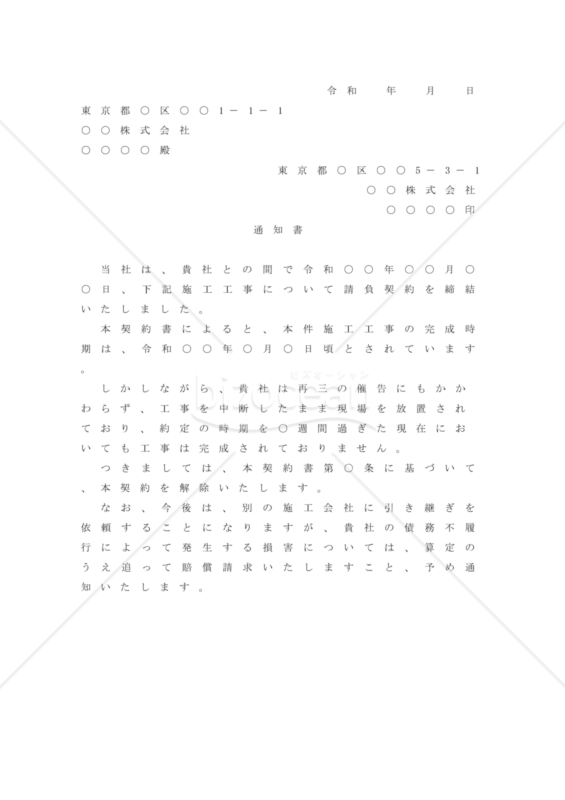

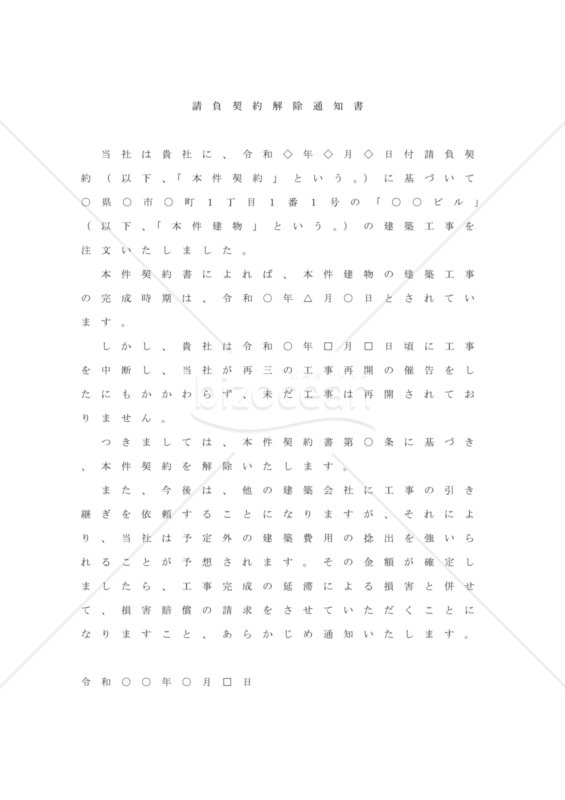

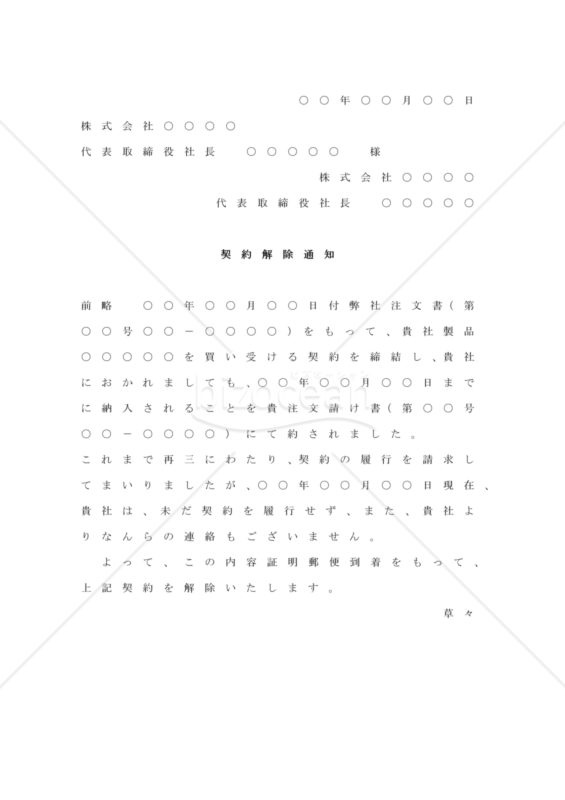

「注文主が請負人に対して行う、請負契約の解除を行うための内容証明(民法改正対応)」テンプレートは、工事中断中の請負人に対して契約の解除と賠償請求の意向を内容証明で通知する手続きのためのテンプレートです。正当な手続きと合法性の確保のために、このテンプレートをご活用ください。(2020年4月施行の民法改正に対応)

- 件

「注文主が請負人に対して行う、請負契約の解除を行うための内容証明(民法改正対応)」テンプレートは、工事中断中の請負人に対して契約の解除と賠償請求の意向を内容証明で通知する手続きのためのテンプレートです。正当な手続きと合法性の確保のために、このテンプレートをご活用ください。(2020年4月施行の民法改正に対応)

- 件

-

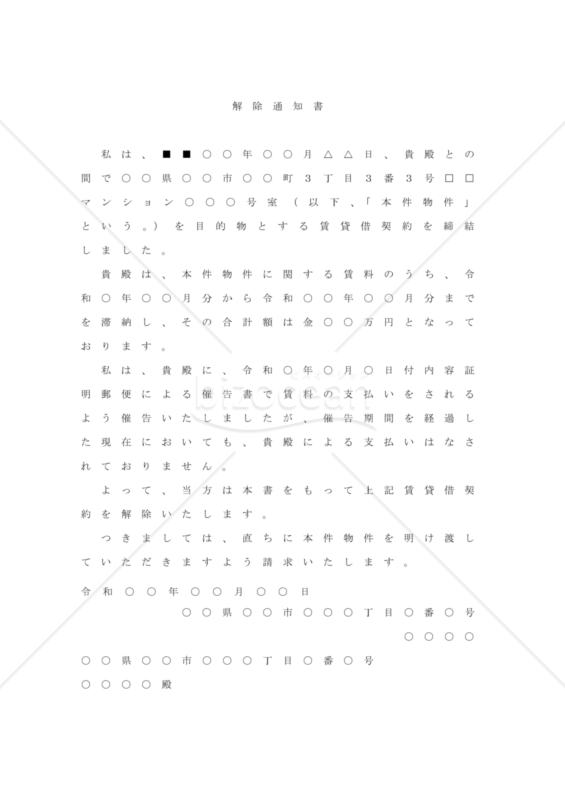

建物賃貸借契約の締結後、滞納家賃が発生し、支払催告書を送付したが支払いがないため、契約の解除と明渡請求を通知する文書(2020年4月施行の民法改正に対応)

- 件

建物賃貸借契約の締結後、滞納家賃が発生し、支払催告書を送付したが支払いがないため、契約の解除と明渡請求を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

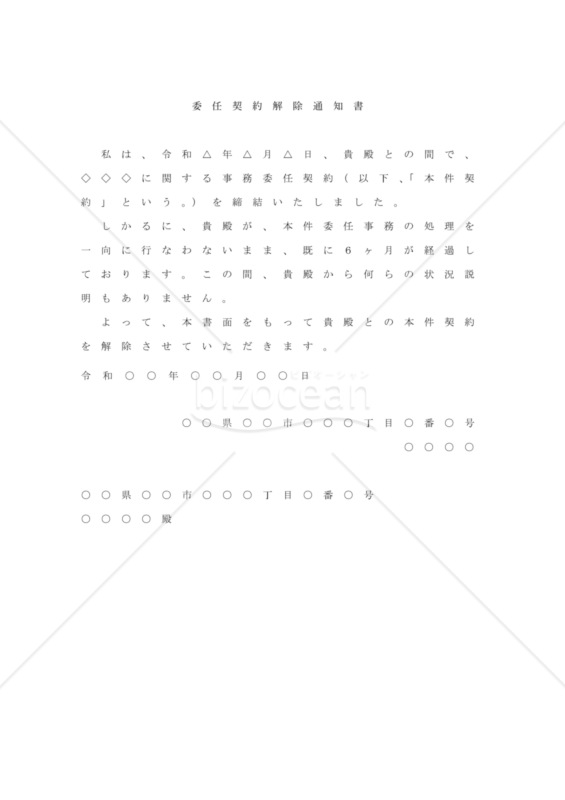

事務委任契約を締結後、受任者が契約内容を履行しないため、債務不履行により契約の解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

請負代金未払いのため、支払の催告をしたが、未だ支払いがなされないので、注文者に対し契約の解除と損害賠償請求の予定を通知する文書(2020年4月施行の民法改正に対応)

- 件

請負代金未払いのため、支払の催告をしたが、未だ支払いがなされないので、注文者に対し契約の解除と損害賠償請求の予定を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

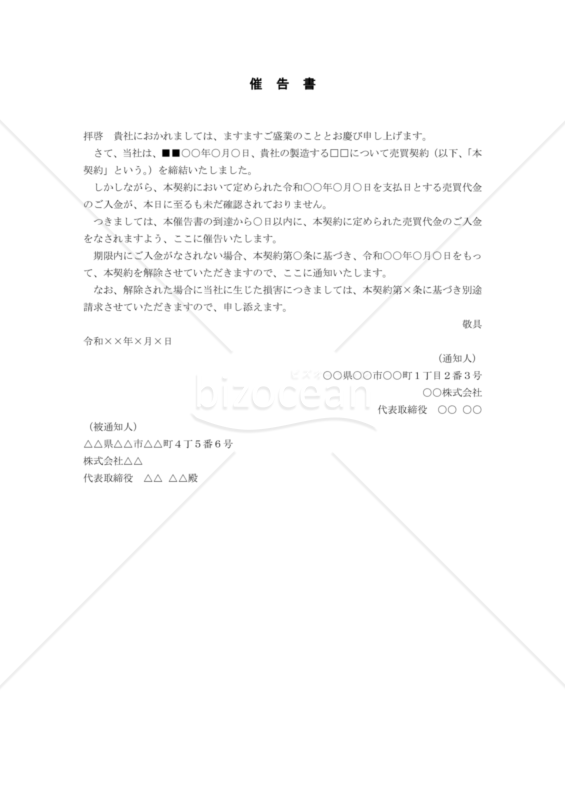

売買契約を締結後に、売買代金が未払いが発生し、未払い代金の支払催告と、指定期日までに支払いがない場合は契約を解除し、損害賠償を請求する旨を通知する文書(2020年4月施行の民法改正に対応)

売買契約を締結後に、売買代金が未払いが発生し、未払い代金の支払催告と、指定期日までに支払いがない場合は契約を解除し、損害賠償を請求する旨を通知する文書(2020年4月施行の民法改正に対応)

-

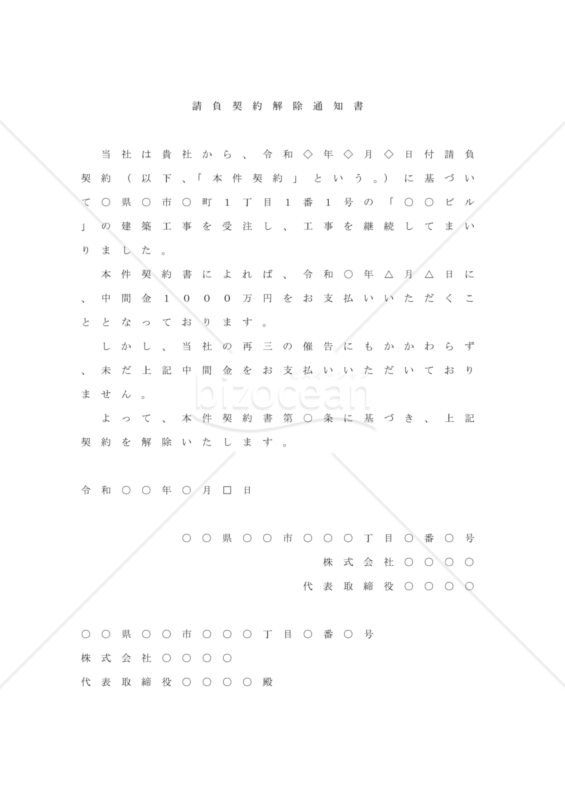

請負契約において、注文者の未払代金が発生し、支払催告をしたが支払いがないため、契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

請負契約において、注文者の未払代金が発生し、支払催告をしたが支払いがないため、契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

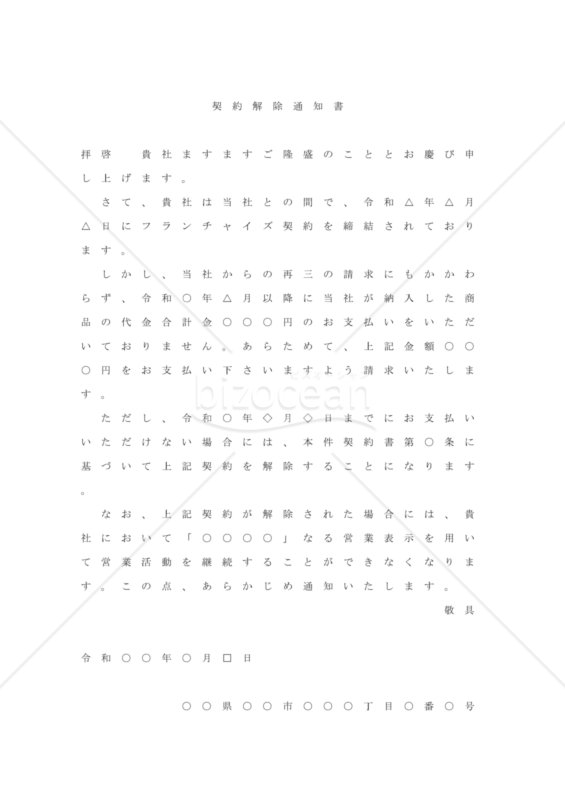

フランチャイズ契約締結後、加盟店の商品代金未払いのため、支払催促と、契約書に基づき契約の解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

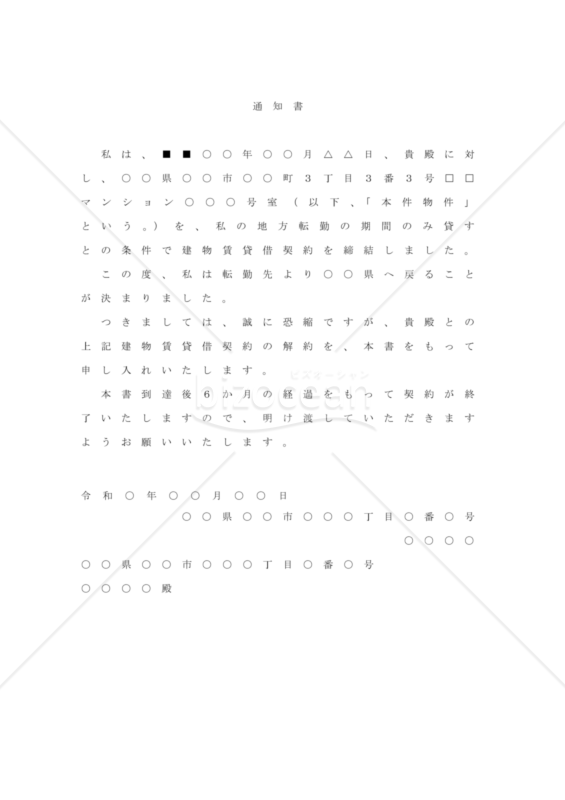

貸主の転勤期間中のみ建物を賃貸する契約において、貸主が転勤先から戻るため、借主に対して契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

貸主の転勤期間中のみ建物を賃貸する契約において、貸主が転勤先から戻るため、借主に対して契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

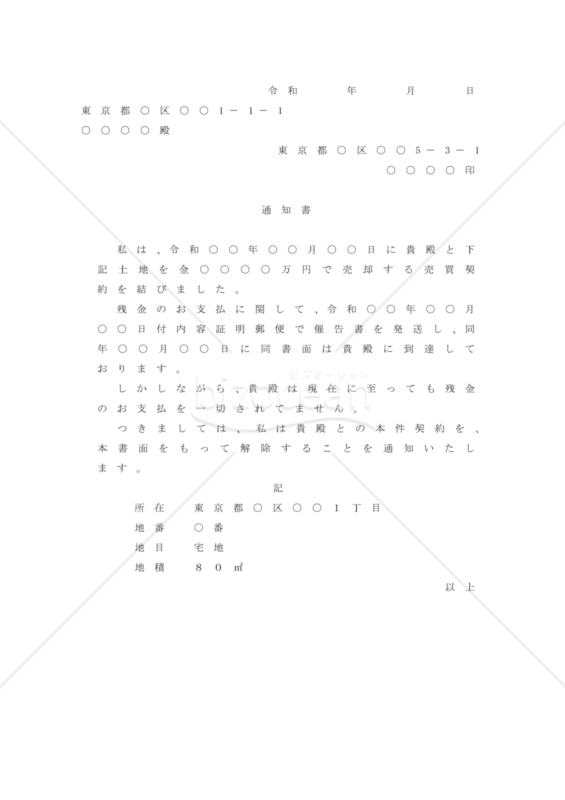

不動産の売買代金の未払について、支払催告書を送付したが、支払いがないため契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

不動産の売買代金の未払について、支払催告書を送付したが、支払いがないため契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

期間を定めない建物賃貸借契約において、賃借人が転勤のため契約解除を申し入れ、敷金の清算を請求する文書(2020年4月施行の民法改正に対応)

- 件

期間を定めない建物賃貸借契約において、賃借人が転勤のため契約解除を申し入れ、敷金の清算を請求する文書(2020年4月施行の民法改正に対応)

- 件

-

「請負契約の解除申入れ02(注文主→)(民法改正対応)」テンプレートは、工事中断中の請負人に対して契約の解除と賠償請求の意向を通知する文書です。注文主から請負人への断り状として、工事の中断による契約解除と賠償請求の意向を伝える書面です。信頼性のある文書作成を通じて、円滑なコミュニケーションと合法的な手続きのためにご活用ください。(2020年4月施行の民法改正に対応)

- 件

「請負契約の解除申入れ02(注文主→)(民法改正対応)」テンプレートは、工事中断中の請負人に対して契約の解除と賠償請求の意向を通知する文書です。注文主から請負人への断り状として、工事の中断による契約解除と賠償請求の意向を伝える書面です。信頼性のある文書作成を通じて、円滑なコミュニケーションと合法的な手続きのためにご活用ください。(2020年4月施行の民法改正に対応)

- 件

-

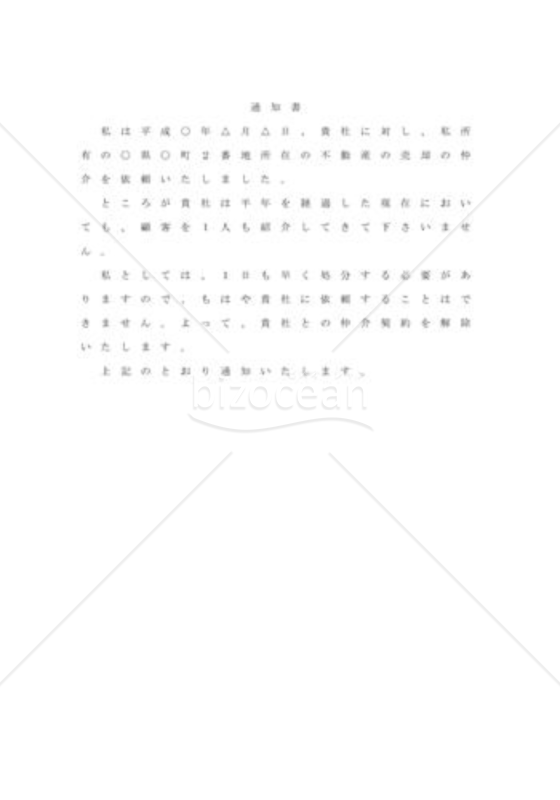

不動産の媒介契約締結後、不動産所有者が仲介業者の業務懈怠を理由に契約の解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

売買契約締結後、商品の未納が発生し、再三の履行催告にも関わらず納期遅延となったため、契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

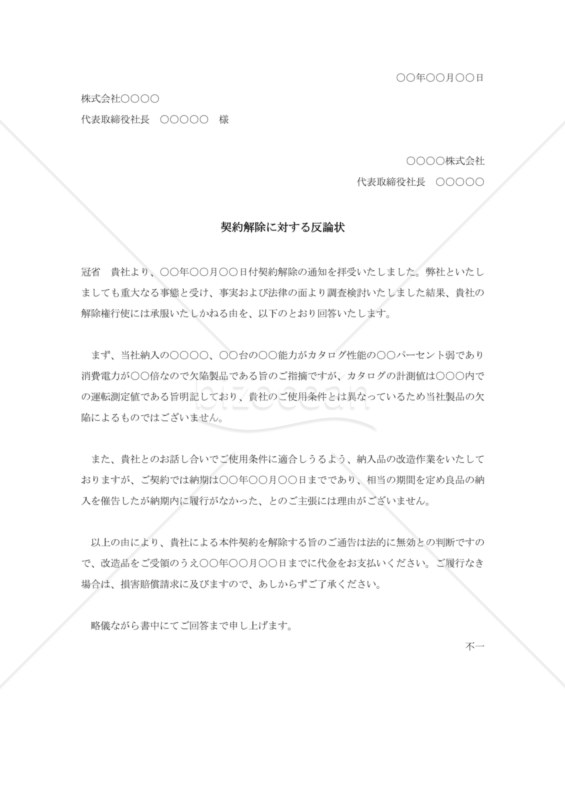

契約の相手方より契約解除の通知を受領後、その契約解除の理由に対して不服を伝える反論状(2020年4月施行の民法改正に対応)

- 件

-

フランチャイズ契約において、加盟店の契約違反行為に停止を求めたが是正されないため、契約書に基づき、契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

フランチャイズ契約において、加盟店の契約違反行為に停止を求めたが是正されないため、契約書に基づき、契約解除を通知する文書(2020年4月施行の民法改正に対応)

- 件

-

「商品引渡し滞納による契約の解除するための内容証明(民法改正対応)」テンプレートは、購入商品の納期が経過し、なお滞納が続いていることを理由に、納品の催告通知と、納品がない場合には契約を解除する旨を通知するものです。2020年4月に施行された民法改正に対応しており、滞納による問題に対処する際に正確な法的手続きを踏むための重要なツールとなります。最新の情報や詳細については、弁護士等にご相談することをお勧めいたします。確実な通知を通じて公正な解決を目指しましょう。

「商品引渡し滞納による契約の解除するための内容証明(民法改正対応)」テンプレートは、購入商品の納期が経過し、なお滞納が続いていることを理由に、納品の催告通知と、納品がない場合には契約を解除する旨を通知するものです。2020年4月に施行された民法改正に対応しており、滞納による問題に対処する際に正確な法的手続きを踏むための重要なツールとなります。最新の情報や詳細については、弁護士等にご相談することをお勧めいたします。確実な通知を通じて公正な解決を目指しましょう。

-

業務委託契約書(請負型)

- 件

-

羽が舞い上がる美しいデザインのPowerPointテンプレート01

-

個人事業の開業届出の申請書テンプレート

-

株式会社設立登記申請書テンプレート

-

注文主が請負人に対して行う、請負契約の解除を行うための内容証明(民法改正対応)

-

家賃滞納を理由に契約解除(民法改正対応)

-

委任契約解除(民法改正対応)

-

請負人が注文主に対して行う、請負契約の解除通知するための内容証明(民法改正対応)

-

売買契約解除通知書02(売主から)(民法改正対応)

-

請負契約の解除申入れ01(請負人→)(民法改正対応)

-

フランチャイズ契約解除(民法改正対応)

-

期間の定めのない契約解除01(家主→)(民法改正対応)

-

売買代金未払いによる契約解除を通知する場合の内容証明(民法改正対応)

-

期間の定めのない契約解除02(借家人→)(民法改正対応)

-

請負契約の解除申入れ02(注文主→)(民法改正対応)

-

不動産業者との仲介契約解除(民法改正対応)

-

納期遅延による契約解除通知(民法改正対応)

-

契約解除に対する反論状(民法改正対応)

-

本部が加盟店に対して行う、フランチャイズ契約の解除するための内容証明(民法改正対応)

-

商品引渡し滞納による契約の解除するための内容証明(民法改正対応)