bizocean事務局 さん のプロフィール

4769

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

- 職種

- 運営者

作者事業者情報

- 法人名・屋号

- 株式会社ビズオーシャン

- 所在地

- WebサイトのURL

- https://www.bizocean.jp/

検索結果 :

17900 件中 12101 - 12120件

-

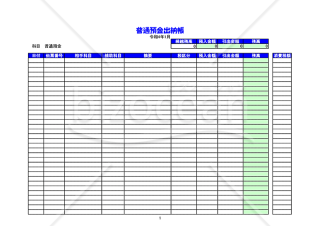

『普通預金出納帳_製造業向け(2022年用)』は令和4年1月から12月までの製造業に特化した普通預金の預け入れ・引き出しを記録するための帳簿です。製造業では、生産ラインの運営、材料購入、労務費といった多様な出費がありますが、この帳簿を使用することで、資金の流れを透明に管理することができます。 このテンプレートは無料でダウンロード可能です。製造業の財務管理にお役立てください。

- 件

- 件

『普通預金出納帳_製造業向け(2022年用)』は令和4年1月から12月までの製造業に特化した普通預金の預け入れ・引き出しを記録するための帳簿です。製造業では、生産ラインの運営、材料購入、労務費といった多様な出費がありますが、この帳簿を使用することで、資金の流れを透明に管理することができます。 このテンプレートは無料でダウンロード可能です。製造業の財務管理にお役立てください。

- 件

-

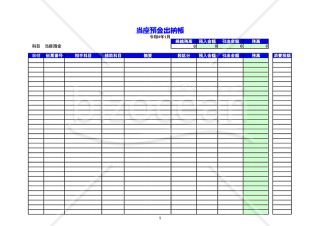

『当座預金出納帳_製造業向け(2022年用)』は、令和4年1月から12月までの製造業に特化した当座預金の預け入れ・引き出しを一元管理する帳簿です。製造業で頻繁に発生する生産資材の購入、人件費、その他の経費に関わる複数の金融取引をこの帳簿で把握することができます。 無料で利用できるこのツールを使って、製造業の経営をよりスムーズかつ透明にする一助としてお使いください。

- 件

『当座預金出納帳_製造業向け(2022年用)』は、令和4年1月から12月までの製造業に特化した当座預金の預け入れ・引き出しを一元管理する帳簿です。製造業で頻繁に発生する生産資材の購入、人件費、その他の経費に関わる複数の金融取引をこの帳簿で把握することができます。 無料で利用できるこのツールを使って、製造業の経営をよりスムーズかつ透明にする一助としてお使いください。

- 件

-

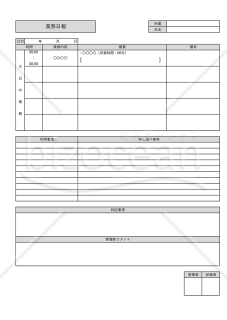

利用者様の申し送り事項が記入できる欄を設けた介護業界向け業務日報のテンプレート書式です。無料でダウンロードできます。

- 件

-

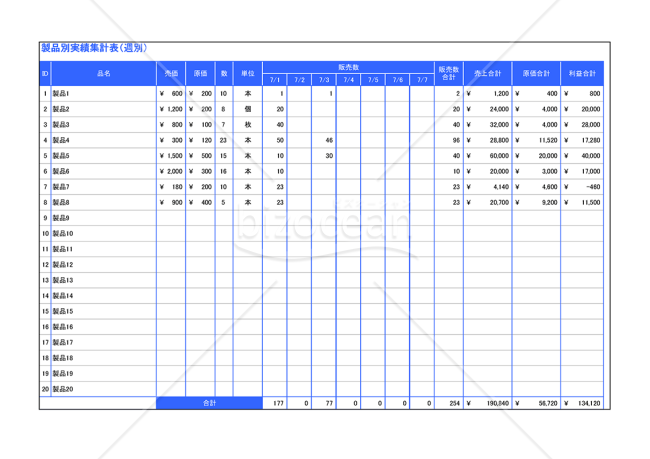

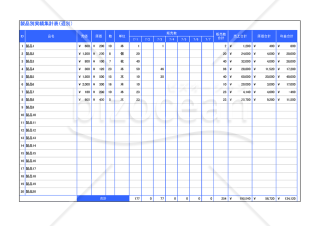

製品別売上管理表(週別)です。各製品の一週間の売上を管理できます。日毎に販売数を入力することで、売上合計と原価合計と利益合計が自動的に計算されます。

- 件

-

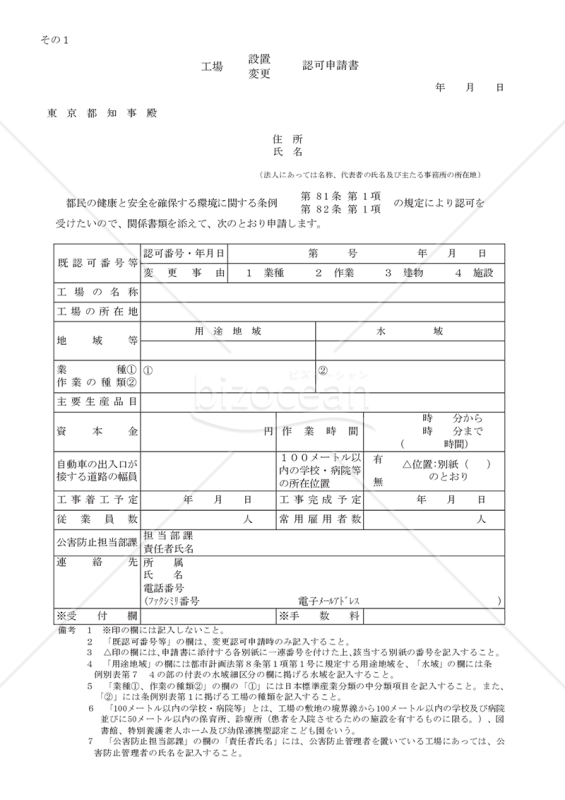

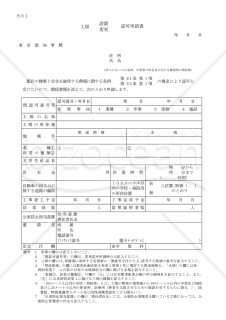

工場設置するには工場認可を得る必要があります。その際に提出する「工場設置認可申請書(第 7 号様式)」のテンプレートです。 出典:東京都環境局(https://www.kankyo.metro.tokyo.lg.jp/index.html) ※自治体により異なるので、事前に所轄の役所の担当窓口へご相談ください。

- 件

工場設置するには工場認可を得る必要があります。その際に提出する「工場設置認可申請書(第 7 号様式)」のテンプレートです。 出典:東京都環境局(https://www.kankyo.metro.tokyo.lg.jp/index.html) ※自治体により異なるので、事前に所轄の役所の担当窓口へご相談ください。

- 件

-

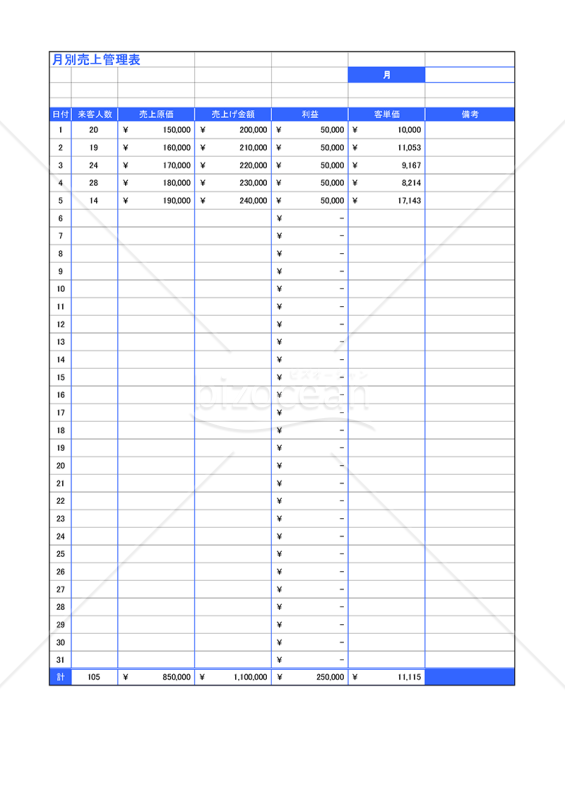

飲食業向けの月別売上管理表です。店舗の月別の売上を管理します。「来客人数」「売上原価」「売上げ金額」「利益」「客単価」の5項目で管理します。

- 件

-

打ち合わせのお礼をする際にお送りする挨拶文(横書き)のテンプレートです。

- 件

-

転勤をお知らせする際にお送りする挨拶文(縦書き)のテンプレートです。

- 件

-

サンプル品を送付する際にお送りする挨拶文(横書き)のテンプレートです

- 件

-

打ち合わせをお願いする際にお送りする挨拶文(横書き)のテンプレートです。

- 件

-

事務所が移転する際にお送りする挨拶文(縦書き)のテンプレートです

- 件

-

事務所が移転する際にお送りする挨拶文(横書き)のテンプレートです

- 件

-

お客様・顧客へ向けてお送りする挨拶文のテンプレートです

- 件

-

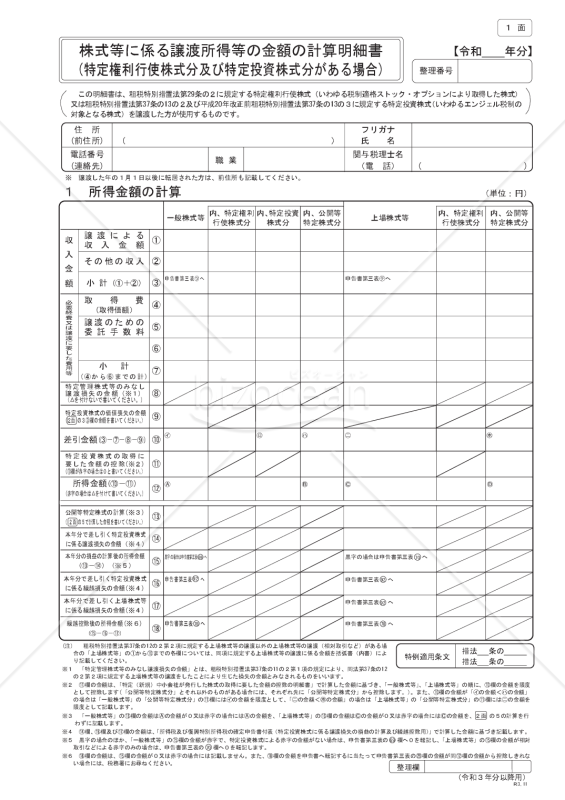

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、特定の権利行使株式や投資株式の取引を行った際の所得計算を補助するための文書です。この明細書は、複雑な株式取引における金額計算を一元化し、誤差を最小限に抑えることを目的としています。国税庁のオフィシャルサイト(https://www.nta.go.jp)から入手可能で、確定申告時に有用な情報を提供します。

- 件

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、特定の権利行使株式や投資株式の取引を行った際の所得計算を補助するための文書です。この明細書は、複雑な株式取引における金額計算を一元化し、誤差を最小限に抑えることを目的としています。国税庁のオフィシャルサイト(https://www.nta.go.jp)から入手可能で、確定申告時に有用な情報を提供します。

- 件

-

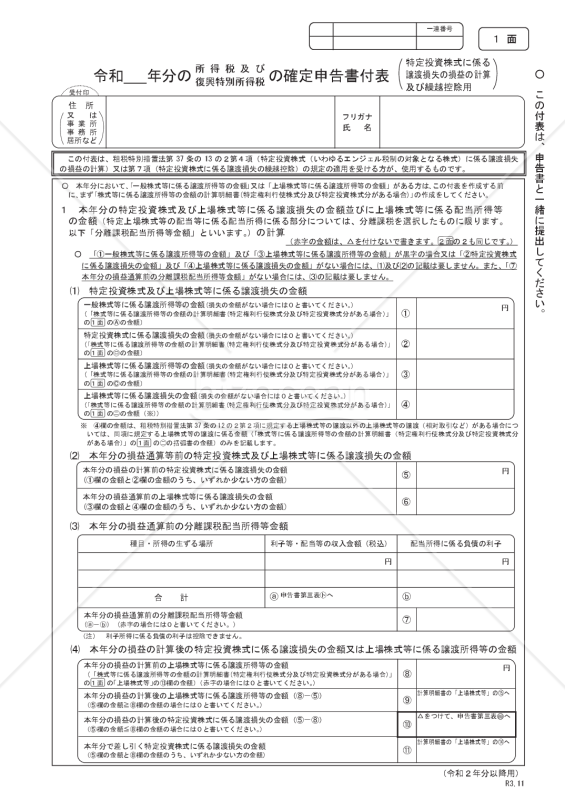

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

「特定投資株式に係る譲渡損失の損益の計算の特例」の適用を受ける方が、特定投資株式に係る譲渡損失の金額を上場株式等に係る譲渡所得等の金額の計算上控除する場合、又は「特定投資株式に係る譲渡損失の繰越控除の特例」の適用を受ける方が、3年前の年分以後の特定投資株式に係る譲渡損失の金額を本年分の一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する場合、若しくは翌年以後に繰り越す場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

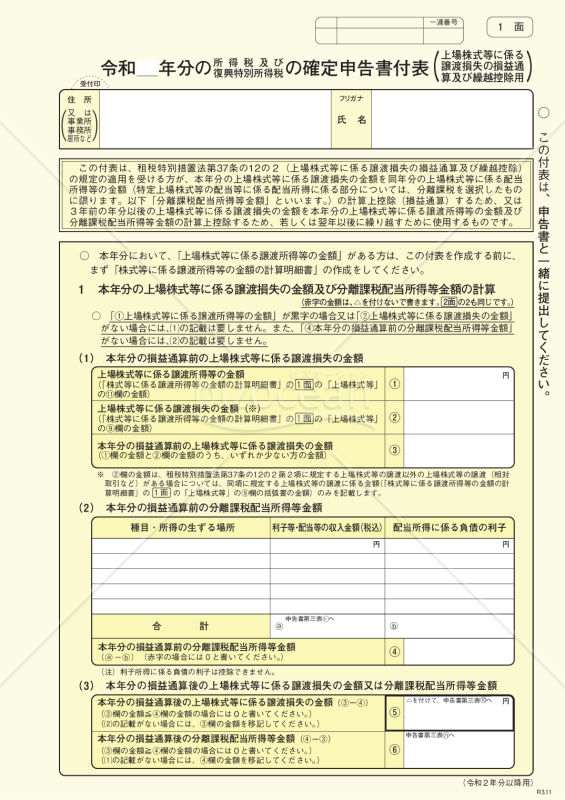

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、投資家が上場されている株式等の取引において発生した損失を適切に税務申告するための指定された書類です。この書類を利用することで、適正な税額の計算や、特定の条件下での損益の通算や繰越控除を行う際の手続きが簡略化されます。国税庁の公式ホームページには、この書類を正確に利用するための詳細なガイドラインや例示が提供されており、初めての確定申告者でも安心して使用することができます。上場株式等の取引を行っている投資家は、この書類を確認し、必要に応じて使用することで、税務処理を適切に行うことが可能となります。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、投資家が上場されている株式等の取引において発生した損失を適切に税務申告するための指定された書類です。この書類を利用することで、適正な税額の計算や、特定の条件下での損益の通算や繰越控除を行う際の手続きが簡略化されます。国税庁の公式ホームページには、この書類を正確に利用するための詳細なガイドラインや例示が提供されており、初めての確定申告者でも安心して使用することができます。上場株式等の取引を行っている投資家は、この書類を確認し、必要に応じて使用することで、税務処理を適切に行うことが可能となります。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

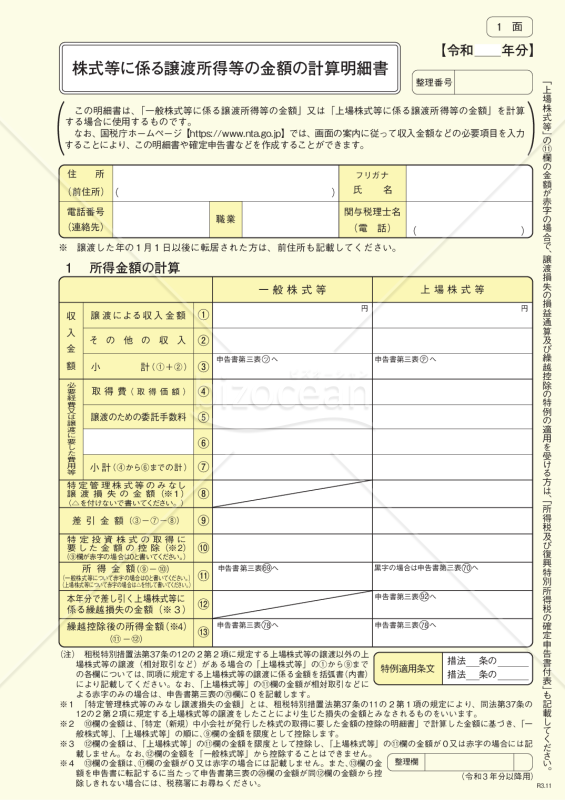

国税庁ホームページ(https://www.nta.go.jp)から出典された、株式等に係る譲渡所得等の金額の計算明細書です。

- 件

-

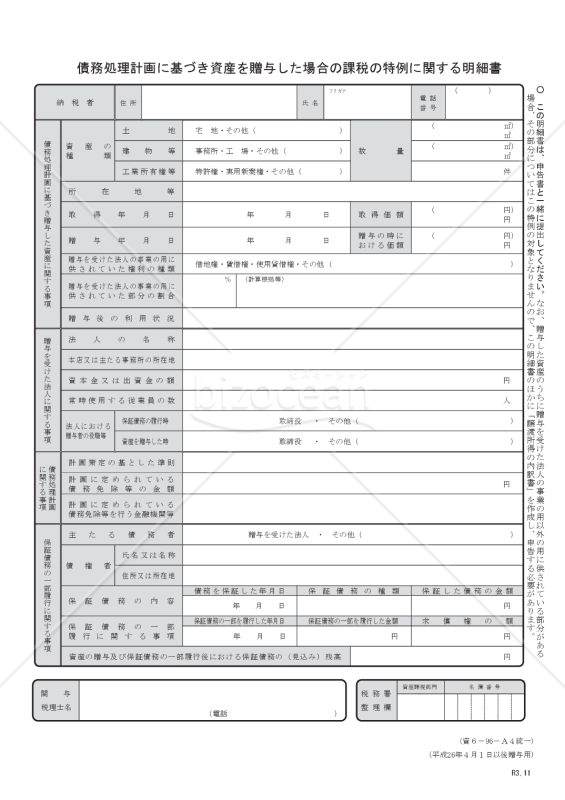

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際の課税特例が適用される際に必要な情報を提供します。国税庁ホームページ(https://www.nta.go.jp)からの情報を元に、平成26年4月1日以降の贈与に関する特例の詳細が詳しく記載されています。特例の適用条件や手続きについての詳細な内容が分かり、資産贈与に関する税務の理解を深める助けとなります。

- 件

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際の課税特例が適用される際に必要な情報を提供します。国税庁ホームページ(https://www.nta.go.jp)からの情報を元に、平成26年4月1日以降の贈与に関する特例の詳細が詳しく記載されています。特例の適用条件や手続きについての詳細な内容が分かり、資産贈与に関する税務の理解を深める助けとなります。

- 件

-

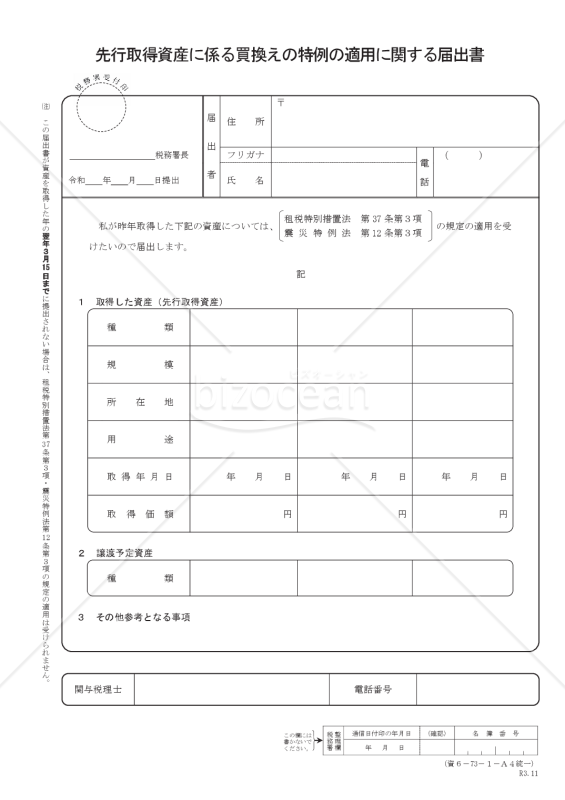

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産を買換える際に、特別な税制上の特例を受けるための届出書です。 具体的には、事業用資産を譲渡する年の前年以前に取得した資産に関して、租税特別措置法第37条第3項や、震災に関する特例法の規定を利用し、特例の適用を受けることができます。ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産を買換える際に、特別な税制上の特例を受けるための届出書です。 具体的には、事業用資産を譲渡する年の前年以前に取得した資産に関して、租税特別措置法第37条第3項や、震災に関する特例法の規定を利用し、特例の適用を受けることができます。ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

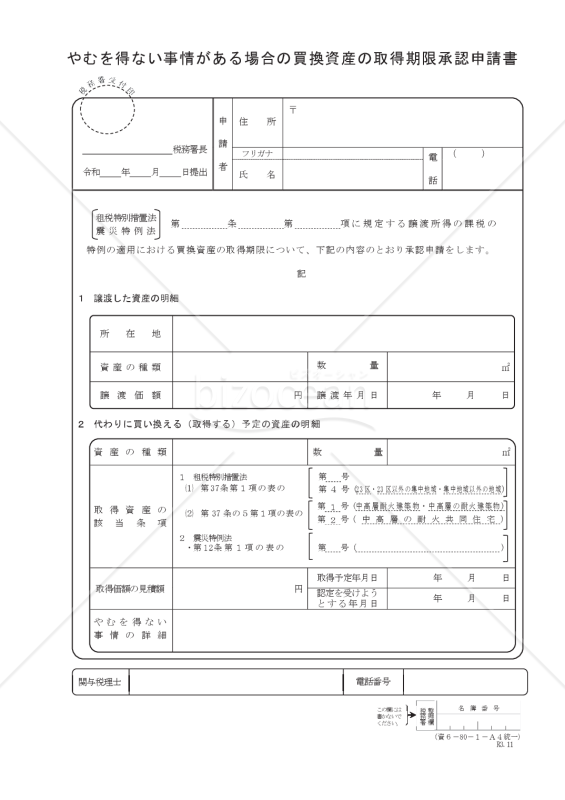

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」テンプレートです。この申請書は、租税特別措置法や震災特例法に基づき、買換資産の取得期限を延長するための申請書です。譲渡日の属する年の翌年中に取得が困難な状況に直面し、やむを得ない事情がある場合に利用いただけます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご確認ください。テンプレートはカスタマイズ可能で、申請プロセスをスムーズに進めるためのサポートとなります。必要に応じてご活用ください。

- 件

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」テンプレートです。この申請書は、租税特別措置法や震災特例法に基づき、買換資産の取得期限を延長するための申請書です。譲渡日の属する年の翌年中に取得が困難な状況に直面し、やむを得ない事情がある場合に利用いただけます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご確認ください。テンプレートはカスタマイズ可能で、申請プロセスをスムーズに進めるためのサポートとなります。必要に応じてご活用ください。

- 件

-

普通預金出納帳_製造業向け(2022年用)

-

当座預金出納帳_製造業向け(2022年用)

-

業務日報

- 件

-

【Excel版】製品別売上管理表(週別)

- 件

-

工場設置認可申請書(第 7 号様式)

- 件

-

【Excel版】月別売上管理表(飲食業用)

- 件

-

打ち合わせのお礼状(横書き)

- 件

-

転勤の挨拶文(縦書き)

- 件

-

サンプル品送付の挨拶文

- 件

-

打ち合わせ依頼の挨拶文(横書き)

- 件

-

事務所移転の挨拶文(縦書き)

- 件

-

事務所移転の挨拶文(横書き)

- 件

-

挨拶文(顧客用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

- 件

-

確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用)

- 件

-

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

- 件

-

株式等に係る譲渡所得等の金額の計算明細書

- 件

-

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書

- 件

-

やむを得ない事情がある場合の買換資産の取得期限承認申請書

- 件