bizocean事務局 さん のプロフィール

4769

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

- 職種

- 運営者

作者事業者情報

- 法人名・屋号

- 株式会社ビズオーシャン

- 所在地

- WebサイトのURL

- https://www.bizocean.jp/

検索結果 :

17900 件中 11281 - 11300件

-

「暑中お見舞い題字10」は、温かな気持ちを込めて送るのに最適な、暑中お見舞いのイラスト素材です。 夏の暑さが厳しい時期に、健康を気遣い、思いやりを込めて送るのが暑中お見舞いです。 「暑中お見舞い題字10」を利用すれば、オリジナルの暑中お見舞いが簡単に作成できます。さらに、特別なメッセージを添えればベスト。 暑中お見舞いは、相手に想いを伝える機会としてふさわしいと言えます。ぜひダウンロード(無料)して、大切な人へ暑中お見舞いをお届けください。

- 件

- 件

「暑中お見舞い題字10」は、温かな気持ちを込めて送るのに最適な、暑中お見舞いのイラスト素材です。 夏の暑さが厳しい時期に、健康を気遣い、思いやりを込めて送るのが暑中お見舞いです。 「暑中お見舞い題字10」を利用すれば、オリジナルの暑中お見舞いが簡単に作成できます。さらに、特別なメッセージを添えればベスト。 暑中お見舞いは、相手に想いを伝える機会としてふさわしいと言えます。ぜひダウンロード(無料)して、大切な人へ暑中お見舞いをお届けください。

- 件

-

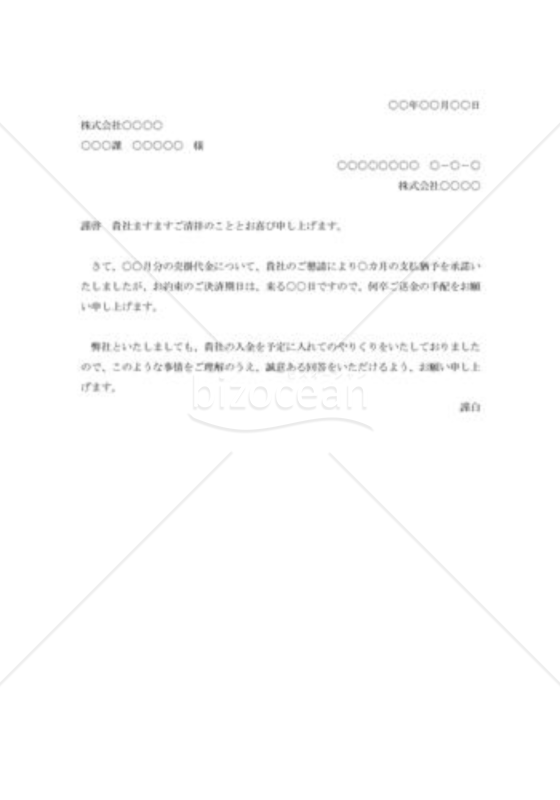

こちらの「代金支払督促状013」は、取引先に対して商品代金の支払いを促すための書式となります。 未払いの請求を取引先へ通知し、円滑な取引をサポートすることを目的としています。督促状を利用し、お互いに満足のいく解決策を見つけることで、お取引先とのコミュニケーションを円滑にし、成功への一歩を踏み出せるはず。 取引先との信頼関係を強化し、良好なビジネスパートナーシップを築くために、ぜひ「代金支払督促状013」をご活用ください。

- 件

こちらの「代金支払督促状013」は、取引先に対して商品代金の支払いを促すための書式となります。 未払いの請求を取引先へ通知し、円滑な取引をサポートすることを目的としています。督促状を利用し、お互いに満足のいく解決策を見つけることで、お取引先とのコミュニケーションを円滑にし、成功への一歩を踏み出せるはず。 取引先との信頼関係を強化し、良好なビジネスパートナーシップを築くために、ぜひ「代金支払督促状013」をご活用ください。

- 件

-

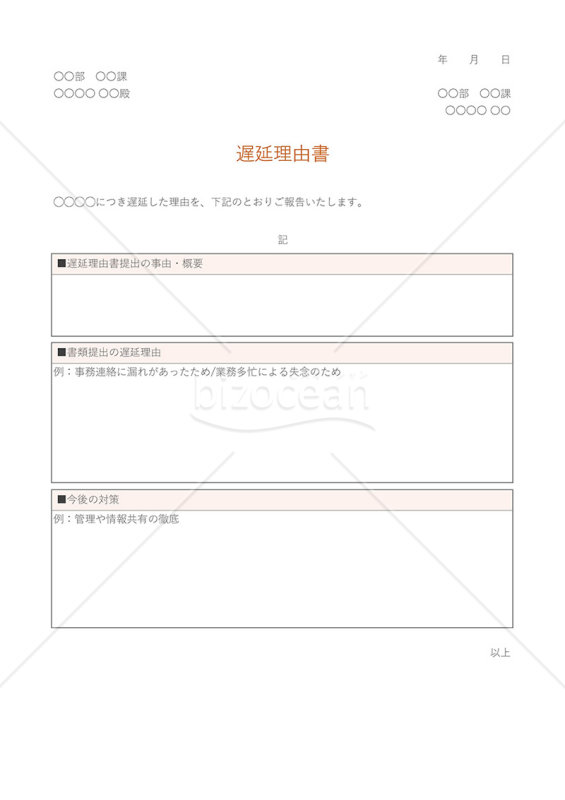

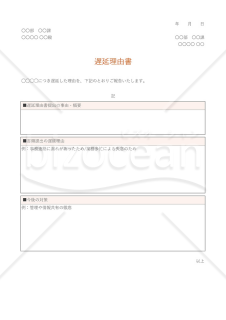

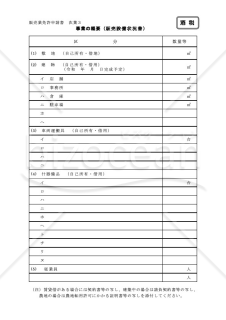

遅延理由書は、制約期間内に行われるべき手続きや提出物が遅延した際に、相手に対しその遅延背景を詳細に明記するための書類です。遅延理由書を活用することで、遅延に至った具体的な理由と、その原因から学び取った対策を共有することができます。仮に不可抗力による遅延であったとしても、同様の状況下での遅延防止策を練ることが可能です。Excel版・無料の遅延理由書テンプレートとなりますので、状況に応じてご活用ください。

- 件

遅延理由書は、制約期間内に行われるべき手続きや提出物が遅延した際に、相手に対しその遅延背景を詳細に明記するための書類です。遅延理由書を活用することで、遅延に至った具体的な理由と、その原因から学び取った対策を共有することができます。仮に不可抗力による遅延であったとしても、同様の状況下での遅延防止策を練ることが可能です。Excel版・無料の遅延理由書テンプレートとなりますので、状況に応じてご活用ください。

- 件

-

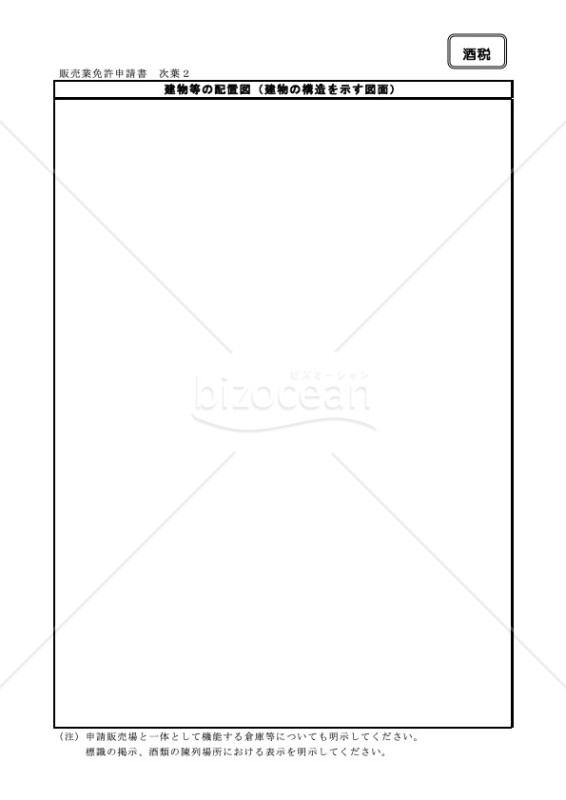

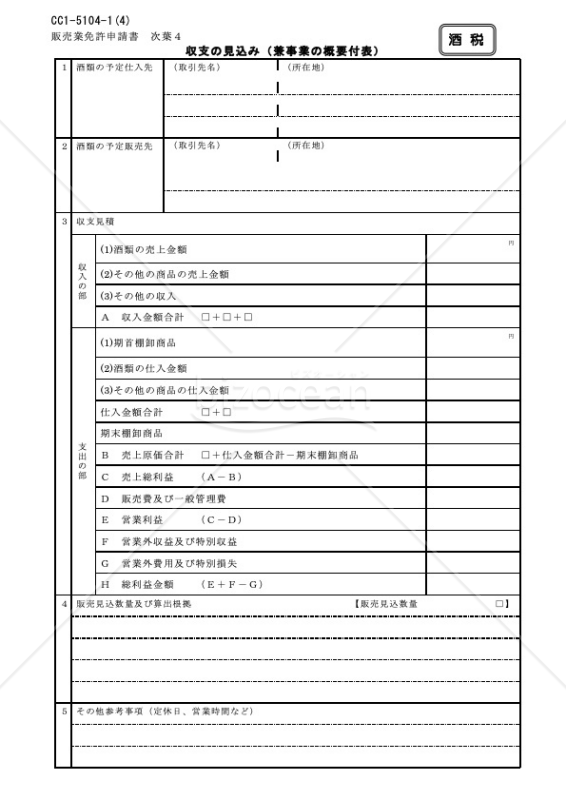

酒類販売業を営むには、専門的な免許の取得が不可欠です。そのためには、免許申請書が必要となり、その中には事業内容と申請者の詳細情報を具体的に示す必要があります。免許制度は、酒税の正確な収納と消費者向けの効果的なサービス提供を守るために存在しています。酒類販売業免許申請書【次葉2】はその一部であり、酒類販売業免許の申請手続きに適用できます。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

酒類販売業を営むには、専門的な免許の取得が不可欠です。そのためには、免許申請書が必要となり、その中には事業内容と申請者の詳細情報を具体的に示す必要があります。免許制度は、酒税の正確な収納と消費者向けの効果的なサービス提供を守るために存在しています。酒類販売業免許申請書【次葉2】はその一部であり、酒類販売業免許の申請手続きに適用できます。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

菖蒲の喪中イラスト(モノクロ版)は、日本の伝統的な植物である菖蒲を象徴的に描いた喪中はがき用の繊細なイラスト素材で、心からの哀悼の意を相手に伝えるのに役立ちます。菖蒲は清らかな心と節操を象徴し、この図案は近親者の不幸を丁寧に知らせ、年賀状の受取を遠慮してもらう為の喪中はがきに使用されます。通常、近況等はこの挨拶状には記載せず、12月初旬に受け取り側に到着するよう発送するのが一般的なマナーとされています。喪中はがき作成の際、この菖蒲のイラスト素材は無料でダウンロードしてご活用いただけます。

- 件

菖蒲の喪中イラスト(モノクロ版)は、日本の伝統的な植物である菖蒲を象徴的に描いた喪中はがき用の繊細なイラスト素材で、心からの哀悼の意を相手に伝えるのに役立ちます。菖蒲は清らかな心と節操を象徴し、この図案は近親者の不幸を丁寧に知らせ、年賀状の受取を遠慮してもらう為の喪中はがきに使用されます。通常、近況等はこの挨拶状には記載せず、12月初旬に受け取り側に到着するよう発送するのが一般的なマナーとされています。喪中はがき作成の際、この菖蒲のイラスト素材は無料でダウンロードしてご活用いただけます。

- 件

-

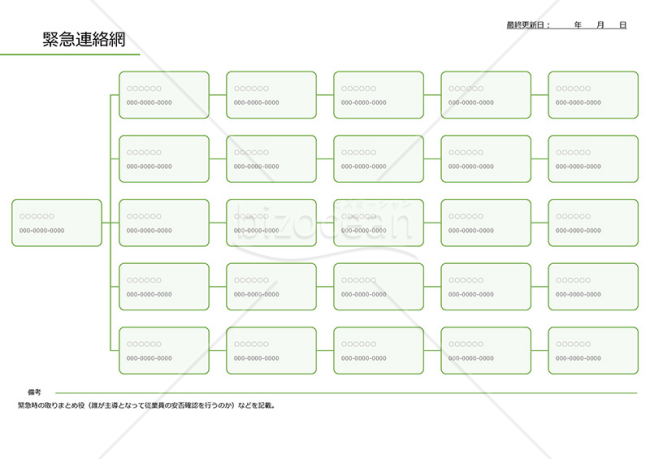

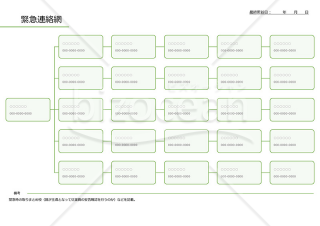

情報を素早く拡散するためのツールである緊急連絡網は、地震や火事などの災害が発生した際に使用されます。事業継続計画(BCP)の一部であり、情報が迅速に共有され、従業員が適切な対応を取るための情報を得ることができます。緊急連絡網は企業の危機管理能力の強化に寄与し、重要な業務の遅延や中断を最小限に抑えることにつながります。横のレイアウトを採用したPowerPoint版で、無料でダウンロードしていただけます。

- 件

情報を素早く拡散するためのツールである緊急連絡網は、地震や火事などの災害が発生した際に使用されます。事業継続計画(BCP)の一部であり、情報が迅速に共有され、従業員が適切な対応を取るための情報を得ることができます。緊急連絡網は企業の危機管理能力の強化に寄与し、重要な業務の遅延や中断を最小限に抑えることにつながります。横のレイアウトを採用したPowerPoint版で、無料でダウンロードしていただけます。

- 件

-

赤毛リーマンの日常シリーズ、「ばっちりです(いいね)(返事)」のクリップアートは、ユーモア溢れる目を引くデザインで、いいねの気持ちを表現しています。イラストを活用することで、伝えたい情報をシンプルに表現でき、効果的に情報伝達ができます。このシリーズはビジネスパーソンの日常を楽しいイラストにしたもので、他にもさまざまなテーマやシーンの素材があります。無料でダウンロードができるので、ぜひご活用ください。

- 件

赤毛リーマンの日常シリーズ、「ばっちりです(いいね)(返事)」のクリップアートは、ユーモア溢れる目を引くデザインで、いいねの気持ちを表現しています。イラストを活用することで、伝えたい情報をシンプルに表現でき、効果的に情報伝達ができます。このシリーズはビジネスパーソンの日常を楽しいイラストにしたもので、他にもさまざまなテーマやシーンの素材があります。無料でダウンロードができるので、ぜひご活用ください。

- 件

-

松の喪中イラスト(モノクロ版)は、伝統的な日本の美を象徴する松の図案を採用した、年末の挨拶状、喪中はがきの為のイラスト素材です。近親者の不幸を伝えるとともに、年賀状の控えを依頼するこの挨拶状は、原則として近状報告を含みません。一般的なマナーとして、喪中はがきは相手が年賀状を書き始める前の12月初旬に配達されるように送付することが推奨されています。喪中はがきの作成にこの素材を無料でダウンロードしてお使いいただけます。

- 件

松の喪中イラスト(モノクロ版)は、伝統的な日本の美を象徴する松の図案を採用した、年末の挨拶状、喪中はがきの為のイラスト素材です。近親者の不幸を伝えるとともに、年賀状の控えを依頼するこの挨拶状は、原則として近状報告を含みません。一般的なマナーとして、喪中はがきは相手が年賀状を書き始める前の12月初旬に配達されるように送付することが推奨されています。喪中はがきの作成にこの素材を無料でダウンロードしてお使いいただけます。

- 件

-

「汎用サーバ大01」は、さまざまな用途に対応可能な汎用サーバを象徴するクリップアート素材です。この無料ダウンロード可能な素材は、Microsoft Office製品で使用することができ、視覚的な援助を提供します。特に、複雑なIT概念の説明などに役立つでしょう。プレゼンテーションや教育資料作成時に使用することで、読み手の理解を深めることが可能です。このクリップアートの活用は、コミュニケーションを明確にし、情報の理解を助けることにつながります。

- 件

「汎用サーバ大01」は、さまざまな用途に対応可能な汎用サーバを象徴するクリップアート素材です。この無料ダウンロード可能な素材は、Microsoft Office製品で使用することができ、視覚的な援助を提供します。特に、複雑なIT概念の説明などに役立つでしょう。プレゼンテーションや教育資料作成時に使用することで、読み手の理解を深めることが可能です。このクリップアートの活用は、コミュニケーションを明確にし、情報の理解を助けることにつながります。

- 件

-

酒類販売業に従事するためには適切な免許を取得する必要があり、そのためには免許申請書の提出が必要となります。申請書は、ビジネスの詳細と申請者の情報を明確に記述するための重要な書類です。酒税の適正な課税と消費者への円滑な商品供給を保証するために、この免許制度は施行されています。この申請書は、酒類販売業免許申請手続きに利用することができます。出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

酒類販売業に従事するためには適切な免許を取得する必要があり、そのためには免許申請書の提出が必要となります。申請書は、ビジネスの詳細と申請者の情報を明確に記述するための重要な書類です。酒税の適正な課税と消費者への円滑な商品供給を保証するために、この免許制度は施行されています。この申請書は、酒類販売業免許申請手続きに利用することができます。出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

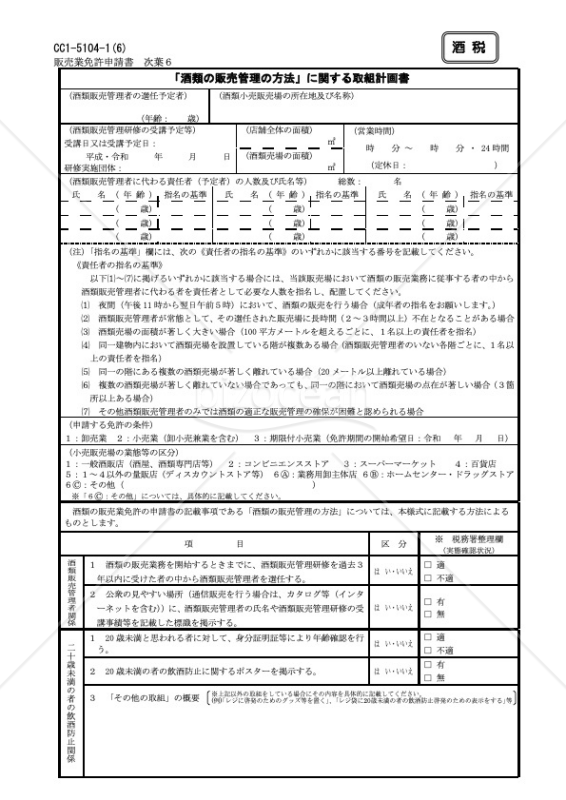

酒類販売業に従事するための前提条件として、専門の免許が求められ、その申請には免許申請書が必要となります。これは事業の概要と申請者の詳細情報を提供するための重要な文書です。免許制度は、酒税の適切な課税と消費者への適切なサービスを目的としています。無料でダウンロードできる、この酒類販売業免許申請書【次葉4】を使ってスムーズに準備を進めることができます。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

酒類販売業に従事するための前提条件として、専門の免許が求められ、その申請には免許申請書が必要となります。これは事業の概要と申請者の詳細情報を提供するための重要な文書です。免許制度は、酒税の適切な課税と消費者への適切なサービスを目的としています。無料でダウンロードできる、この酒類販売業免許申請書【次葉4】を使ってスムーズに準備を進めることができます。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

「頑張ってください(返事)」のクリップアートは、赤毛リーマンの日常シリーズで、ユーモア溢れるデザインが特徴です。応援するの気持ちを簡潔に伝えることができます。イラストを利用することで、伝えたい情報を簡略化し、相手に効果的な情報伝達が可能です。ビジネスパーソンの日常を楽しいイラストで切り取ったこのシリーズには、他にもいろいろなテーマやシーンの素材があります。無料でダウンロードできますので、ぜひご利用ください。

- 件

「頑張ってください(返事)」のクリップアートは、赤毛リーマンの日常シリーズで、ユーモア溢れるデザインが特徴です。応援するの気持ちを簡潔に伝えることができます。イラストを利用することで、伝えたい情報を簡略化し、相手に効果的な情報伝達が可能です。ビジネスパーソンの日常を楽しいイラストで切り取ったこのシリーズには、他にもいろいろなテーマやシーンの素材があります。無料でダウンロードできますので、ぜひご利用ください。

- 件

-

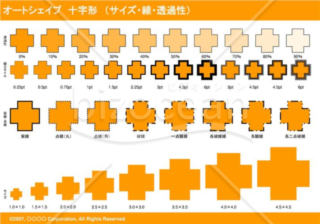

「オートシェイプ 十字形 (サイズ・線・透過性)(オレンジ)」は、目を引くオレンジ色の十字形のオートシェイプ素材です。オートシェイプのサイズや線の太さ、種類、透過性をさまざまなパターンでデザインしました。プレゼンテーションや資料作成にぴったりで、パワーポイント・エクセル・ワードなどのアプリケーションで自由にダウンロードしてお使いいただけます。 このオートシェイプ素材は、情報の強調や視覚的な演出に役立ちます。目立たせたい要素にはっきりとした線を使用したり、透明度を調整して統一感のあるデザインを実現したりできます。専門的なプレゼンテーションやレポート作成におすすめの素材です。

- 件

「オートシェイプ 十字形 (サイズ・線・透過性)(オレンジ)」は、目を引くオレンジ色の十字形のオートシェイプ素材です。オートシェイプのサイズや線の太さ、種類、透過性をさまざまなパターンでデザインしました。プレゼンテーションや資料作成にぴったりで、パワーポイント・エクセル・ワードなどのアプリケーションで自由にダウンロードしてお使いいただけます。 このオートシェイプ素材は、情報の強調や視覚的な演出に役立ちます。目立たせたい要素にはっきりとした線を使用したり、透明度を調整して統一感のあるデザインを実現したりできます。専門的なプレゼンテーションやレポート作成におすすめの素材です。

- 件

-

「暑中お見舞い題字14」は、暑中のご挨拶にぴったりのイラスト素材です。この素材を使って暑中お見舞いを作れば、相手に心のこもったメッセージを届けることができます。 暑中お見舞いは夏の暑さが厳しい時期に、大切な方の健康を気遣い、思いやりの気持ちを込めて送るものです。 こちらのイラスト素材は、無料でダウンロードをすることができます。暑中の温かい想いを、素敵なイラストで表現しましょう。

- 件

「暑中お見舞い題字14」は、暑中のご挨拶にぴったりのイラスト素材です。この素材を使って暑中お見舞いを作れば、相手に心のこもったメッセージを届けることができます。 暑中お見舞いは夏の暑さが厳しい時期に、大切な方の健康を気遣い、思いやりの気持ちを込めて送るものです。 こちらのイラスト素材は、無料でダウンロードをすることができます。暑中の温かい想いを、素敵なイラストで表現しましょう。

- 件

-

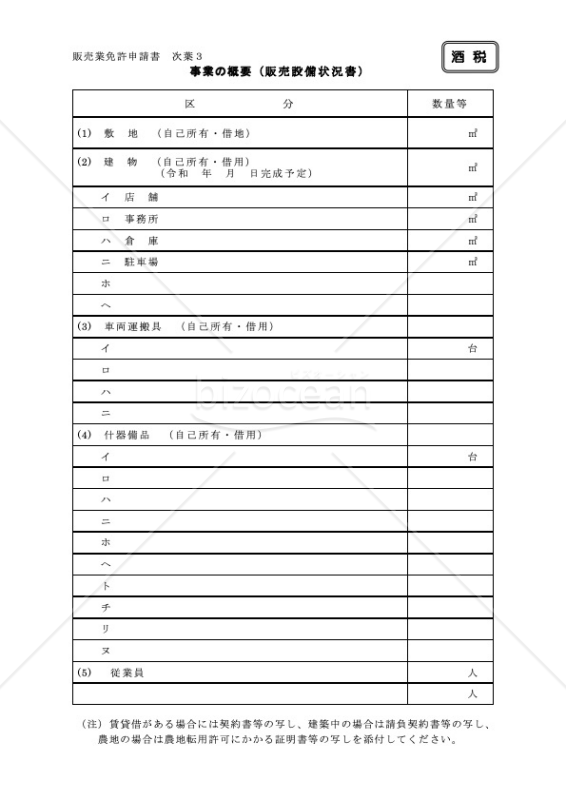

酒類販売業に携わるためには、適切な免許が必要であり、それを得るための手段として免許申請書が必要となります。申請書は事業内容と申請者の具体的な情報を提供するための重要なツールです。免許制度の存在は、酒税の適正な徴収と消費者に対する効率的なサービス提供を確保する目的があります。酒類販売業免許申請書【次葉3】その申請手続きにご利用ください。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

酒類販売業に携わるためには、適切な免許が必要であり、それを得るための手段として免許申請書が必要となります。申請書は事業内容と申請者の具体的な情報を提供するための重要なツールです。免許制度の存在は、酒税の適正な徴収と消費者に対する効率的なサービス提供を確保する目的があります。酒類販売業免許申請書【次葉3】その申請手続きにご利用ください。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

無料でダウンロードできる賀詞(がし)素材です。賀詞とは、祝いごとや年中行事において使われるお祝いの言葉のことを指します。年賀状は、相手への敬意を示し、感謝の気持ちを伝えるための手段となります。この「謹賀新年」(謹賀新年)の縦書き賀詞は、新年らしい毛筆体で、とても重厚感のある文字です。Word(ワード)等でも使えるこの素材は、背景が透明なPNGファイル形式で、自由に大きさや配置を調整することができます。年賀状作成の素材として是非ご活用ください。

- 件

無料でダウンロードできる賀詞(がし)素材です。賀詞とは、祝いごとや年中行事において使われるお祝いの言葉のことを指します。年賀状は、相手への敬意を示し、感謝の気持ちを伝えるための手段となります。この「謹賀新年」(謹賀新年)の縦書き賀詞は、新年らしい毛筆体で、とても重厚感のある文字です。Word(ワード)等でも使えるこの素材は、背景が透明なPNGファイル形式で、自由に大きさや配置を調整することができます。年賀状作成の素材として是非ご活用ください。

- 件

-

「オートシェイプ 小波 (線のパターン)(グレイ)」は、さまざまなパターンの線色を特徴とした、グレイの小波パターンのオートシェイプ素材を提供しています。これは、一般的な資料を超えた視覚的な表現を可能にします。 この素材は、パワーポイント、エクセル、ワードなどのソフトウェアと互換性があります。手軽にダウンロードできるため、あなたが作成する資料に、新しい視覚的なダイナミズムを加えることができます。 線の色のパターンを使うことで、視覚的な強調や差別化が可能になり、資料の要点を強く打ち出すことができます。グレイのベースカラーは、他の要素を引き立て、混乱せずに情報を伝えることができます。「オートシェイプ 小波 (線のパターン)(グレイ)」は、あなたの資料作成の手助けとなる信頼できるツールです。試してみて、新しい視覚的な印象を体験してみてください。

- 件

「オートシェイプ 小波 (線のパターン)(グレイ)」は、さまざまなパターンの線色を特徴とした、グレイの小波パターンのオートシェイプ素材を提供しています。これは、一般的な資料を超えた視覚的な表現を可能にします。 この素材は、パワーポイント、エクセル、ワードなどのソフトウェアと互換性があります。手軽にダウンロードできるため、あなたが作成する資料に、新しい視覚的なダイナミズムを加えることができます。 線の色のパターンを使うことで、視覚的な強調や差別化が可能になり、資料の要点を強く打ち出すことができます。グレイのベースカラーは、他の要素を引き立て、混乱せずに情報を伝えることができます。「オートシェイプ 小波 (線のパターン)(グレイ)」は、あなたの資料作成の手助けとなる信頼できるツールです。試してみて、新しい視覚的な印象を体験してみてください。

- 件

-

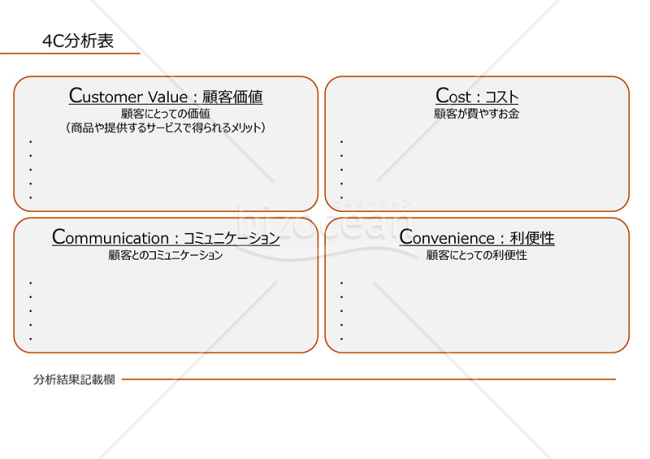

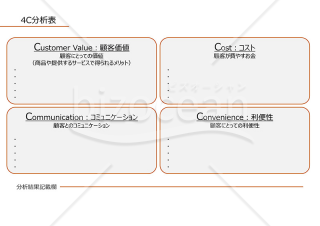

4C分析表【オレンジ・グレー】は、企業の競争力を向上させるための強力なツールです。顧客価値、コスト、利便性、コミュニケーションという4つの要素から自社の立場を分析することで、ビジネス戦略を練り直すのに役立ちます。 このテンプレートの主なメリットは、自社のビジネスの強みと弱みを明確にすることで、改善策を的確に立案することが可能となります。これにより、マーケティング活動の効率化や競争優位性の向上に寄与します。 オレンジとグレーを基調とした清潔感あふれるデザインは、視覚的な訴求力を強化します。情報の視認性が向上し、プレゼンテーションの質が高まります。さらに、新商品やサービスの開発だけでなく、既存の付加価値の検討にも使えます。 このPowerPointテンプレートは、ビジネス戦略を立てるための重要な参考資料となります。あなたがビジネスの分析を進める際の支援ツールとして、是非ご活用ください。また、このテンプレートは無料でダウンロード可能です。ぜひ、ビジネス戦略の改善に役立ててください。

- 件

4C分析表【オレンジ・グレー】は、企業の競争力を向上させるための強力なツールです。顧客価値、コスト、利便性、コミュニケーションという4つの要素から自社の立場を分析することで、ビジネス戦略を練り直すのに役立ちます。 このテンプレートの主なメリットは、自社のビジネスの強みと弱みを明確にすることで、改善策を的確に立案することが可能となります。これにより、マーケティング活動の効率化や競争優位性の向上に寄与します。 オレンジとグレーを基調とした清潔感あふれるデザインは、視覚的な訴求力を強化します。情報の視認性が向上し、プレゼンテーションの質が高まります。さらに、新商品やサービスの開発だけでなく、既存の付加価値の検討にも使えます。 このPowerPointテンプレートは、ビジネス戦略を立てるための重要な参考資料となります。あなたがビジネスの分析を進める際の支援ツールとして、是非ご活用ください。また、このテンプレートは無料でダウンロード可能です。ぜひ、ビジネス戦略の改善に役立ててください。

- 件

-

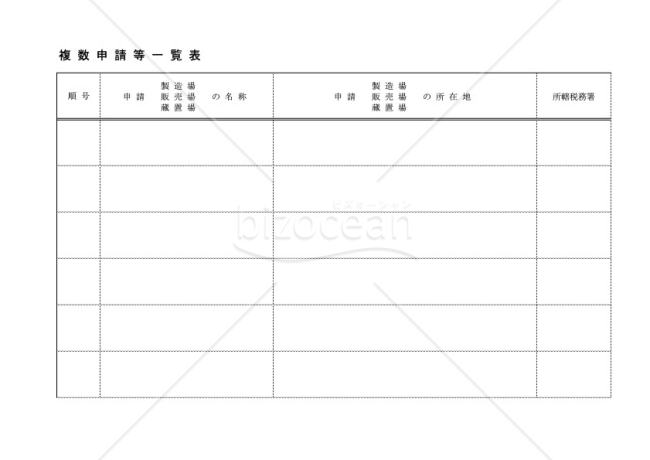

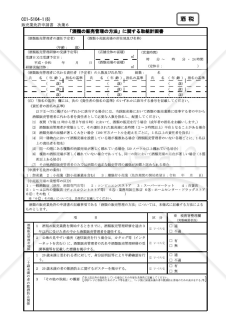

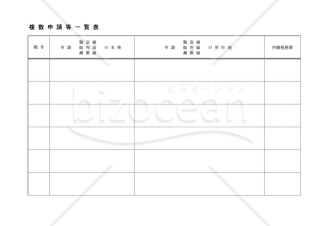

酒類販売業免許の申請には、一連の手続きと必要な書類の提出が求められます。その中でも、酒類販売業免許申請書は免許の発行を求める基本的な書類であり、「酒類販売業免許複数申請等一覧表」は、複数の店舗や営業所を運営する事業者が必要とする書類で、一括して免許申請をする際に活用されます。これら一連の手続きは、酒税の正確な徴収と消費者への適切なサービス提供を保証するために重要です。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

酒類販売業免許の申請には、一連の手続きと必要な書類の提出が求められます。その中でも、酒類販売業免許申請書は免許の発行を求める基本的な書類であり、「酒類販売業免許複数申請等一覧表」は、複数の店舗や営業所を運営する事業者が必要とする書類で、一括して免許申請をする際に活用されます。これら一連の手続きは、酒税の正確な徴収と消費者への適切なサービス提供を保証するために重要です。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

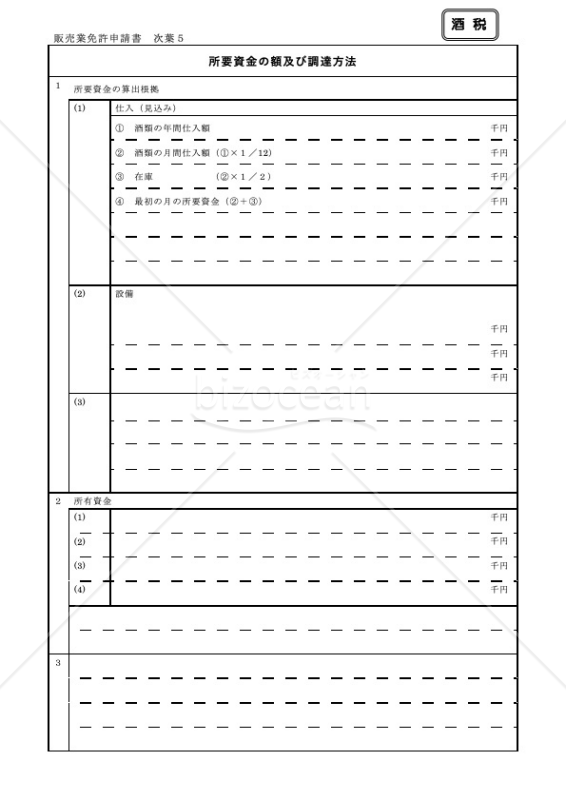

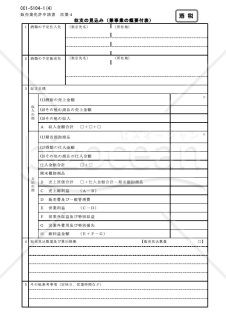

酒類販売業を行うためには、専門の免許を取得する手続きが求められます。その手続きには、申請者の詳細情報と事業内容を詳細に記載した免許申請書が必要です。この免許制度は、酒税の正確な徴収と消費者への質の高いサービス提供を保証するためにあります。酒類販売業免許申請書「次葉5」は、その申請手続きに無料でダウンロードできるので、ご利用ください。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

酒類販売業を行うためには、専門の免許を取得する手続きが求められます。その手続きには、申請者の詳細情報と事業内容を詳細に記載した免許申請書が必要です。この免許制度は、酒税の正確な徴収と消費者への質の高いサービス提供を保証するためにあります。酒類販売業免許申請書「次葉5」は、その申請手続きに無料でダウンロードできるので、ご利用ください。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

暑中お見舞い題字10

- 件

-

代金支払督促状013

- 件

-

遅延理由書【オレンジ・グレー】・Excel

- 件

-

酒類販売業免許申請書【次葉2】テンプレート

-

菖蒲の喪中イラスト(モノクロ)

-

緊急連絡網(横・PowerPoint)【グリーン】

-

【赤毛リーマンの日常】ばっちりです(いいね)(返事)

-

松の喪中イラスト(モノクロ)

-

汎用サーバ大01

- 件

-

酒類販売業免許申請書【次葉6】テンプレート

-

酒類販売業免許申請書【次葉4】テンプレート

-

【赤毛リーマンの日常】頑張ってください(返事)

-

オートシェイプ 十字形 (サイズ・線・透過性)(オレンジ)

-

暑中お見舞い題字14

- 件

-

酒類販売業免許申請書【次葉3】テンプレート

-

「年賀賀詞」謹賀新年

-

オートシェイプ 小波 (線のパターン)(グレイ)

-

4C分析表【オレンジ・グレー】(顧客価値、コストなどの4つの視点から自社を判断するための書式)・PowerPoint

-

酒類販売業免許_複数申請等一覧表

-

酒類販売業免許申請書【次葉5】テンプレート