経理・会計・財務書式カテゴリー

財務諸表・決算書 買掛帳・買掛金管理表 金種表 伝票 税務申告書 精算表 明細書・明細表 仕訳帳 借用書・金銭借用書 債権管理 売掛帳・売掛管理表 帳簿 計算書 出納帳 確定申告 固定資産管理表・資産管理台帳 総勘定元帳 経費精算書 返済計画書・返済予定表

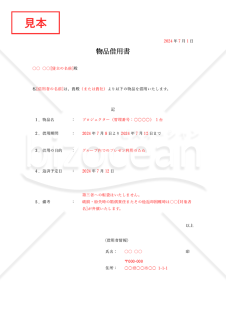

「物品借用書」とは、物品の貸し借りがあった際に作成・発行する書類です。 当事者間でお金や物の貸し借りの事実を証明する書類が「借用書」であり、何を貸し借りするかによって、主に金銭借用書と物品借用書に分かれます。 物品借用書を作成する主な目的は、物品の貸し借りがあったことを証明するためです。親しい間柄だからなどの理由で、口約束だけで貸し借りをしてしまうと、それについて後で口論になった際に、貸した物が戻ってこないリスクがあります。 いくら貸主が主張しても、貸したという証拠がなければ、借主は返済する義務を負わないことになるからです。 そのようなリスクを防ぐためにも、物品借用書を作成しておくことが重要です。 こちらはWordで作成した、シンプルなタイプの物品借用書です。無料でダウンロードできる本書類を、ご活用いただけると幸いです。

「【改正民法対応版】金銭消費貸借契約書(質権〔株式〕付、一括払い)」は、日本の改正民法に対応した金銭消費貸借契約書の一種です。この契約書は、質権(株式)付きで、一括払いの条件が設定されています。以下は、その主な内容を説明します。 金銭消費貸借契約書: 貸主が借主に金銭を貸し付けることを定めた契約書です。借主は、貸された金額を利用し、一定期間後に利息を含めて返済します。 質権〔株式〕付: この契約では、株式を担保として設定しています。借主は、返済能力を補償するために、自身が所有する株式を質権の対象として提供します。返済が滞る場合、貸主は質権を行使して株式を取得・売却し、債務の弁済に充てることができます。 一括払い: 借主は、契約期間が終了した際に、貸主に対して借りた金額と利息を一括で支払うことが定められています。 改正民法対応版とは、2018年に施行された日本の民法の改正内容を反映した契約書です。これにより、契約書の内容が現行の法律に適合し、トラブルが発生した際に法的な問題が生じにくくなります。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(質権の設定) 第7条(質権による担保) 第8条(株主名簿への記載) 第9条(追加担保の提供) 第10条(質権の実行) 第11条(精算) 第12条(質権の設定解除) 第13条(合意管轄) 第14条(協議)

中小企業では、会社と社長の資産が一心同体ともいえるため、会社の資金繰りが厳しい場合などに社長(代表取締役)が会社に資金を貸すことがあります。 しかし、社長(代表取締役)が契約書を交わさずに会社へお金の貸しているということが見受けられます。 あくまで社長(代表取締役)個人と会社は別人格ですから、会社と社長との間の金銭の貸し借りであっても、契約書を交わすことが必要です。 具体的には、借入金額、利息(※)、返済条件などを明記した本書式のような「金銭消費貸借契約書」を作成し、取締役会(取締役会を設置していない会社の場合は株主総会)の承認を得てから締結する必要があります。 「金銭消費貸借契約書」が無いと、例えば、会社の資金繰りが苦しい状況が続いて、社長(代表取締役)が貸した資金が長期間に渡って返済されない時に、税務調査で社長(代表取締役)から会社への贈与でないかと疑われる場合もありますので、ご注意願います。 ※利息については、高すぎれば経営者への利益供与、低すぎれば経営者からの寄付とみなされる可能性があるため、合理的な理由がつく範囲に定めておくのが無難です。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(利息) 第3条(弁済期) 第4条(借入金使途の制限)

金銭消費貸借契約における人的担保の代表例である連帯保証人を立てる契約書雛型です。また、債務についての支払いがない場合、私製の契約書だけでは、債務名義とはなりません。そのため、差押えをするためには、裁判等を経由する必要があリます。 しかし、強制執行の認諾文言のついた公正証書を作成しておけば、公正証書に基づいて差押えが可能ですので、債権回収の面で優れていると考えます。 手続的には、一度、当事者間の私製文書として本契約書雛型の契約を締結し、本契約書雛型第6条に従って、公証役場にて執行認諾文言付の公正証書にするという流れになリます。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(消費貸借) 第2条(借入条件) 第3条(連帯保証) 第4条(期限の利益の喪失) 第5条(届出義務) 第6条(公正証書の作成) 第7条(費用負担) 第8条(管轄)

金銭消費貸借契約とともに、債務の履行を担保するために、不動産譲渡担保契約を締結する書式です。譲渡担保契約では、担保権者に不動産の所有権を移転し、債務の履行を怠った場合には確定的に所有権が帰属し、債務を完済した場合には、所有権を債務者に変換することを内容とするものです。 担保権者は、第三者に対する対抗要件として所有権移転登記をすることになりますが、本契約書では、契約締結時に所有権移転の仮登記をし、確定的に所有権が移転した時に、所有権移転の本登記をすることとしています。 譲渡担保権が設定されている場合に目的不動産を、いずれが用いるかは当事者間の合意によりますが、譲渡担保権の目的からすれば債務者が利用することが多いと思われます。この場合には、譲渡担保権者から債務者に対して目的不動産を賃貸借又は使用貸借するという形式をとることになります。本書式は、債務者に対して無償での使用を認める内容としております。 譲渡担保権の実行方法は、目的物を任意売却した代金から債務に充当する場合と、目的物の所有権を担保権者が確定的に取得し、目的物の評価額相当額を債務に充当して消滅させるという方法があります。いずれの場合にも、債務額よりも目的物の売却代金又は目的物の評価額が高額になる場合には、債務者は、差額の清算を受けられることが判例上認められています。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(金銭消費貸借契約) 第2条(譲渡担保契約) 第3条(譲渡担保権の実行) 第4条(使用権) 第5条(付保) 第6条(誠実義務) 第7条(債務の完済) 第8条(管轄)

「金銭消費貸借契約書(連帯保証付、一般・非事業用〔分割払い〕)」とは、一般的な個人向けの金銭消費貸借契約書で、以下の特徴を持っています。 連帯保証付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが契約に盛り込まれています。 一般・非事業用: 借りた資金は一般的な用途、非事業用に使用されることが明示されています。これにより、資金の使途が制限され、事業目的での使用が禁じられています。 分割払い: 借りた資金は分割払いで返済されることが契約に記載されています。これにより、借り手は契約期間内に分割された額を返済する義務が発生します。分割払いは、一定期間ごとに返済額が設定されることが一般的です。 このような契約書は、個人向けの資金調達(例えば、住宅ローンや自動車購入のためのローンなど)を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。分割払いの条件は、借り手の返済能力や貸し手のリスク許容度に応じて調整されることが一般的です。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証) 第7条(合意管轄) 第8条(協議)

「【改正民法対応版】金銭消費貸借契約書(連帯保証予約付、事業用〔一括払い〕)」とは、改正された民法に準拠した金銭消費貸借契約書の一種です。この契約書は、借り手が事業用の資金を借りる際に使用され、以下の特徴を持っています。 連帯保証予約付: 連帯保証人が設定されており、借り手が債務を履行しない場合には、連帯保証人が責任を負うことが予め契約に盛り込まれています。 事業用: 借りた資金は事業に使用されることが明示されています。これにより、資金の使途が制限され、事業以外の目的での使用が禁じられています。 一括払い: 借りた資金は一括で返済されることが契約に記載されています。これにより、借り手は契約期間内に全額を返済する義務が発生します。 このような契約書は、事業用の資金調達を行う際に、借り手と貸し手の双方が契約内容を明確にし、予め合意することで、トラブルを防止する目的で使用されます。また、改正民法に対応していることで、法律の変更に伴うリスクも軽減されます。 ※注意:事業用融資の保証契約については、その締結日の前1か月以内に、公証人があらかじめ保証人になろうとする者から直接その保証意思を確認して公正証書(保証意思宣明公正証書)を作成しなければ、効力を生じません。本契約書の締結のみでは保証は有効ではありませんのでご留意ください。 〔条文タイトル〕 第1条(消費貸借) 第2条(利息) 第3条(弁済方法) 第4条(遅延損害金) 第5条(期限の利益の喪失) 第6条(連帯保証契約の予約および保証契約締結の手順等) 第7条(合意管轄) 第8条(協議)

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。