80件中 41 - 60件

-

残高確認の依頼書006【例文付き】

残高確認の依頼書006【例文付き】

取引先に対し、決算期や帳簿整理のために売掛金や取引残高の照合作業を依頼するための例文付き文書テンプレートです。 通常、企業の経理部門が決算準備の一環として作成し、取引先へ送付し、記録の正確性を確認するために利用されます。 ■利用シーン ・決算処理に伴う取引残高の確認(例:年次決算・四半期決算前の売掛金照合) ・売掛金の管理と帳簿整理(例:取引先との金額の一致を確認) ・監査対応や財務報告の準備(例:会計監査や財務諸表作成時) ・未払い請求の確認と催促(例:支払い漏れがないか確認) ■利用・作成時のポイント <確認対象の金額を明確に記載> 「○○年○○月○○日現在の残高○○○○円」と明記し、誤認を防ぐ。 <照合手続きと返送期限を明示> 「別紙確認書に捺印のうえ、○○月○○日までにご返送ください」と記載し、対応を促す。 <問い合わせ窓口を明確にする> 「ご不明な点がございましたら○○課○○までお問い合わせください」と伝え、スムーズな対応に繋げる。 ■テンプレートの利用メリット <取引先との認識のずれを防止> 双方で取引金額を照合することで、未払いや過払いのリスクを軽減できる。 <業務効率化> Word形式のため、例文を参考に必要事項を入力するだけで文書作成が可能。

- 件

- 件

-

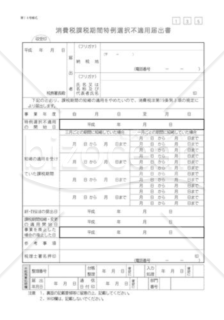

消費税簡易課税制度選択不適用届出書

消費税簡易課税制度選択不適用届出書

消費税簡易課税制度選択不適用届出書とは、簡易課税制度の選択をやめようとする場合に提出する届出書

-

消費税課税期間特例選択不適用届出書

消費税課税期間特例選択不適用届出書

消費税課税期間特例選択不適用届出書とは、課税期間の特例の適用をやめようとする場合の届出書

- 件

-

決算期変更のお知らせ【例文付き】

決算期変更のお知らせ【例文付き】

企業が決算日を変更する際に、取引先や金融機関に対して正式に通知するための文例・文書テンプレートです。変更の理由を簡潔に述べ、取引先に対する影響を最小限に抑えるための配慮を伝える構成となっています。 ■利用シーン ・決算期を変更することが正式に決定し、取引先や金融機関へ通知する際。 ・会計年度を統一するために決算期を変更し、関係各所に影響を伝える必要がある場合。 ・決算日変更による取引への影響を最小限に抑え、今後の関係継続を依頼する目的で送付。 ■利用・作成時のポイント <変更の理由を明確に伝える> 決算期変更の背景(事務効率化、企業成長、グループ統合など)を簡潔に説明する。 <変更後の決算日を明記> 旧決算日と新決算日を明確に記載し、関係者の誤解を防ぐ。 <取引先への影響を最小限に> 業務への影響がないこと、または影響がある場合は代替策を示し、理解を求める。 ■テンプレートの利用メリット <スムーズな取引先対応> 決算期変更に伴う混乱を防ぎ、関係各所への通知が統一された形式で行える。 <フォーマルな文書で信頼性向上> 格式を保ちつつ、取引先や関係者への影響を最小限に抑えられる。 <簡単に編集・調整可能> 対象箇所を変更するだけで迅速に通知文を作成できる。

- 件

-

消費税課税期間特例選択変更届出書

消費税課税期間特例選択変更届出書

消費税課税期間特例選択変更届出書とは、課税期間の特例の適用を受け又は変更しようとする場合の届出書

-

消費税課税事業者届出書

消費税課税事業者届出書

消費税課税事業者届出書とは、基準期間における課税売上高が1,000万円を超えたことにより課税事業者となる場合の届出書

- 件

-

消費税課税事業者選択不適用届出書

消費税課税事業者選択不適用届出書

消費税課税事業者選択不適用届出書とは、課税事業者を選択していた事業者が選択をやめよう(免税事業者に戻ろう)とする場合の届出書

- 件

-

消費税課税事業者選択届出書

消費税課税事業者選択届出書

消費税課税事業者選択届出書とは、免税事業者が課税事業者になることを選択する場合の届出書

- 件

-

源泉所得税の誤納額還付請求書

源泉所得税の誤納額還付請求書

源泉所得税の誤納額還付請求書とは、源泉徴収義務者が源泉所得税を納付する際に誤って正当税額を超えて納付した場合に、その正当税額との差額(過誤納金といいます。)の還付を受けるための請求書

- 件

-

個人事業税異動事項申告書

個人事業税異動事項申告書

個人事業税異動事項申告書とは、事務所・事業所の内容に異動があった場合に提出する申告書

- 件

-

買換え承認申請書

買換え承認申請書

買換えの承認申請書とは、事業用資産を譲渡した年の翌年以後に買換え資産を取得する見込みである場合に提出する申請書

- 件

-

純損失の金額の繰戻しによる所得税の還付請求書

純損失の金額の繰戻しによる所得税の還付請求書

純損失の金額の繰戻しによる所得税の還付請求書とは、青色申告者のうち、1その年に生じた純損失の金額の全部又は一部を前年分の所得金額から控除したところで税額を再計算すると差額の税額が還付となる場合、2事業の全部の譲渡又は廃止その他これに準ずる事実が生じた方のうち、その事実が生じた年の前年に生じた純損失の金額があり、その純損失の金額の全部又は一部を前々年分の所得金額から控除したところで税額を再計算すると差額の税額が還付となる場合の請求書

- 件

-

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書とは、たな卸資産の評価方法の届出をする場合の申請書

- 件

-

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書とは、減価償却の償却方法の届出をする場合の届出書

- 件

-

所得税(消費税)の納税地の変更に関する届出書

所得税(消費税)の納税地の変更に関する届出書

所得税(消費税)の納税地の変更に関する届出書とは、住所を有する方がその住所地に代えて居所地を納税地とする場合、住所又は居所を有する方がその住所地又は居所地に代えて事業所等の所在地を納税地とする場合、又は、居所地又は事業所等の所在地を納税地としていた方がその納税地に代えて住所地を納税地とする場合の届出書

- 件

-

得税(消費税)の納税地の異動に関する届出書

得税(消費税)の納税地の異動に関する届出書

得税(消費税)の納税地の異動に関する届出書とは、住所を有する方がその住所地に代えて居所地を納税地とする場合、住所又は居所を有する方がその住所地又は居所地に代えて事業所等の所在地を納税地とする場合、又は、居所地又は事業所等の所在地を納税地としていた方がその納税地に代えて住所地を納税地とする場合の届出書

- 件

-

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与に関する届出・変更届出書とは、青色事業専従者給与額を必要経費に算入しようとする場合の届出書

- 件

-

個人事業の開廃業等届出書

個人事業の開廃業等届出書

個人事業の開廃業等届出書とは、新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したときの届出書

- 件

-

欠損金の繰戻しによる還付請求書

欠損金の繰戻しによる還付請求書

欠損金の繰戻しによる還付請求書とは、各事業年度の欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求する場合又は解散等の事実が生じた場合に、当該事実が生じた日前1年以内に終了したいずれかの事業年度又は同日の属する事業年度の欠損金額をこれらの事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求する場合の請求書

- 件

-

相当の地代の改訂方法に関する届出書

相当の地代の改訂方法に関する届出書

相当の地代の改訂方法に関する届出書とは、法人が、借地権の設定等により他人に土地を使用させ、権利金に代えて相当の地代を収受することとした場合に、その契約期間内に収受する地代の額の改訂方法について届け出る場合の届出書

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書01

先行取得資産に係る買換えの特例の適用に関する届出書01

先行取得資産に係る買換えの特例の適用に関する届出書とは、譲渡の年の前年に取得した資産を買換資産として、特定の事業用資産の買換えの特例 (措法37)の適用を受けるための届出書

- 件

-

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書

特定の資産の買換えの場合における特別勘定の設定期間延長承認申請書とは、特定資産の買換えの場合の課税の特例に規定する譲渡資産の譲渡を行い、譲渡事業年度の翌事業年度開始の日から1年以内に買換資産を取得できない場合に、特別勘定の設定期間(取得指定期間)の延長の承認を受けるための申請書

- 件