bizocean事務局 さん のプロフィール

4769

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

ビジネスの効率化を支援

「bizocean(ビズオーシャン)」では、事務局で製作した書式やテンプレートについて、随時改訂や修正を行い、その履歴をバージョン管理しています。お気づきの点がございましたら、お問い合わせからご連絡いただけますようお願いします。なお、パートナーから提供された書式、テンプレートおよびすべてのデザイン素材関連には対応しておりません。予めご了承ください。 ■バージョンについて ・整数部分・・・機能追加、全面書換えなど大きな改訂 ・少数第一位・・・小さな修正 ・少数第二位・・・誤字、脱字の修正

- 職種

- 運営者

作者事業者情報

- 法人名・屋号

- 株式会社ビズオーシャン

- 所在地

- WebサイトのURL

- https://www.bizocean.jp/

検索結果 :

17900 件中 11501 - 11520件

-

鮮やかなグリーンのラインが特徴的な、横書きの名刺デザインのテンプレートです。 トンボ付きのイラストレータのデータなので、自在に編集できます。 ロゴを設置するスペースも確保されており、デザインや色、フォントサイズも自由に変更できます。 A4用紙に印刷すれば、ビジネスの顔となる名刺を簡単に作成することが可能です。ダウンロードしてご利用ください。

- 件

- 件

鮮やかなグリーンのラインが特徴的な、横書きの名刺デザインのテンプレートです。 トンボ付きのイラストレータのデータなので、自在に編集できます。 ロゴを設置するスペースも確保されており、デザインや色、フォントサイズも自由に変更できます。 A4用紙に印刷すれば、ビジネスの顔となる名刺を簡単に作成することが可能です。ダウンロードしてご利用ください。

- 件

-

こちらはWord(ワード)で作成した、無料でダウンロードできる名刺デザインのテンプレート(4分割版)です。 シンプルなデザインとなっており、明るいオレンジを使った上部には、企業ロゴや社名を配置することが可能です。もちろん、自社に合わせて色やフォントなどをカスタマイズいただくこともできます。 トンボ付きのデータで、A4の用紙にプリントアウトすることが可能です。

- 件

こちらはWord(ワード)で作成した、無料でダウンロードできる名刺デザインのテンプレート(4分割版)です。 シンプルなデザインとなっており、明るいオレンジを使った上部には、企業ロゴや社名を配置することが可能です。もちろん、自社に合わせて色やフォントなどをカスタマイズいただくこともできます。 トンボ付きのデータで、A4の用紙にプリントアウトすることが可能です。

- 件

-

こちらは3つのボックスを用いた、シンプルなタイプの「目次」のテンプレート(PowerPoint版)です。 大項目とそれに紐づく小項目、ページ数を記載することができ、大項目の部分には、目立つように明るいブルーを使いました。 ダウンロードは無料なので、提案書や企画書などを作成するときの、目次のひな型としてご利用いただけます。

- 件

こちらは3つのボックスを用いた、シンプルなタイプの「目次」のテンプレート(PowerPoint版)です。 大項目とそれに紐づく小項目、ページ数を記載することができ、大項目の部分には、目立つように明るいブルーを使いました。 ダウンロードは無料なので、提案書や企画書などを作成するときの、目次のひな型としてご利用いただけます。

- 件

-

こちらの名刺テンプレート(横書き形式)は、青色のウェーブデザインが特徴で、イラストレータ(ai)で作成しました。 名刺は効率的に情報伝達ができるツールで、相手に短時間で連絡先などを共有することが可能です。また、あなた自身やビジネスを宣伝するのにも効果的です。 内容の変更やカスタマイズは自由で、自社のロゴを追加することも可能です。 A4サイズの用紙に印刷することもできます。ダウンロードしてご活用ください。

- 件

こちらの名刺テンプレート(横書き形式)は、青色のウェーブデザインが特徴で、イラストレータ(ai)で作成しました。 名刺は効率的に情報伝達ができるツールで、相手に短時間で連絡先などを共有することが可能です。また、あなた自身やビジネスを宣伝するのにも効果的です。 内容の変更やカスタマイズは自由で、自社のロゴを追加することも可能です。 A4サイズの用紙に印刷することもできます。ダウンロードしてご活用ください。

- 件

-

「会社概要01(Red)」は、赤色(レッド)をアクセントカラーに採用した、パワーポイントで作成したテンプレートです。 本テンプレートは、自社の概要を紹介するためのページとして利用することができます。 会社名、所在地、事業内容、役員名、事業開始年度、資本金、主要株主、従業員数、関連会社などの情報を記入することができる仕様となっており、また、カンパニーロゴや画像を貼り付けることも可能です。 プレゼンテーション資料などの作成時に、こちらのテンプレートをご利用ください。

- 件

「会社概要01(Red)」は、赤色(レッド)をアクセントカラーに採用した、パワーポイントで作成したテンプレートです。 本テンプレートは、自社の概要を紹介するためのページとして利用することができます。 会社名、所在地、事業内容、役員名、事業開始年度、資本金、主要株主、従業員数、関連会社などの情報を記入することができる仕様となっており、また、カンパニーロゴや画像を貼り付けることも可能です。 プレゼンテーション資料などの作成時に、こちらのテンプレートをご利用ください。

- 件

-

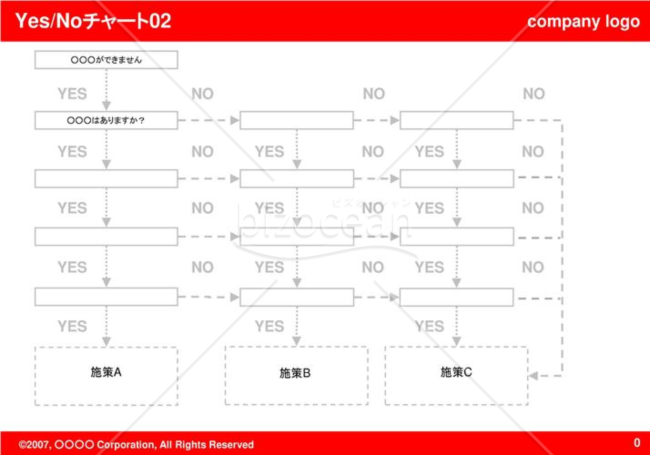

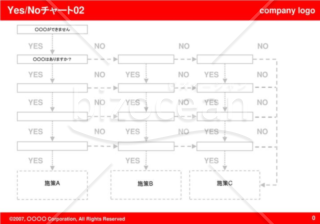

「Yes-Noチャート01(Red)」は、赤色を基調としたパワーポイントのテンプレートです。このテンプレートは、商品に関するトラブルが発生した際に使用することができます。 「Yes/No」の選択肢を用いて商品の状態を判断し、適切な対処法や解決策を記入するためのチャート形式の書き方です。左側にはYesとNoの選択肢が用意されており、右側にはそれぞれの選択肢に対応する対処法や、アクションを記入するスペースがあります。 このテンプレートを活用することで、迅速かつ効果的に商品トラブルに対処するための情報を整理し、関係者に伝えることができます。使いやすく見やすいデザインとレイアウトで、チームの意思決定やプレゼンテーションに役立ちます。 ぜひ、このテンプレートを活用して、スムーズな意思疎通と効果的な問題解決を実現してください。

- 件

「Yes-Noチャート01(Red)」は、赤色を基調としたパワーポイントのテンプレートです。このテンプレートは、商品に関するトラブルが発生した際に使用することができます。 「Yes/No」の選択肢を用いて商品の状態を判断し、適切な対処法や解決策を記入するためのチャート形式の書き方です。左側にはYesとNoの選択肢が用意されており、右側にはそれぞれの選択肢に対応する対処法や、アクションを記入するスペースがあります。 このテンプレートを活用することで、迅速かつ効果的に商品トラブルに対処するための情報を整理し、関係者に伝えることができます。使いやすく見やすいデザインとレイアウトで、チームの意思決定やプレゼンテーションに役立ちます。 ぜひ、このテンプレートを活用して、スムーズな意思疎通と効果的な問題解決を実現してください。

- 件

-

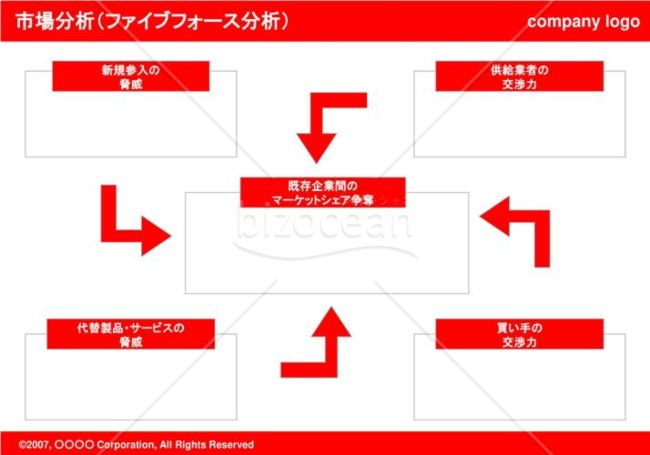

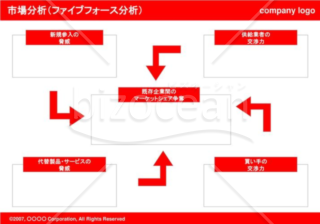

「ファイブフォース分析(Red)」は、鮮やかな赤色を用いた、パワーポイントのテンプレートです。 このテンプレートを使用すれば、競争戦略の策定に役立つファイブフォース分析(5F分析)のフレームワークを、業界の構造(外的要因)を調査するために活用することができます。 自社の企画書や提案書の作成時に、こちらの「ファイブフォース分析(Red)」をご利用ください。

- 件

「ファイブフォース分析(Red)」は、鮮やかな赤色を用いた、パワーポイントのテンプレートです。 このテンプレートを使用すれば、競争戦略の策定に役立つファイブフォース分析(5F分析)のフレームワークを、業界の構造(外的要因)を調査するために活用することができます。 自社の企画書や提案書の作成時に、こちらの「ファイブフォース分析(Red)」をご利用ください。

- 件

-

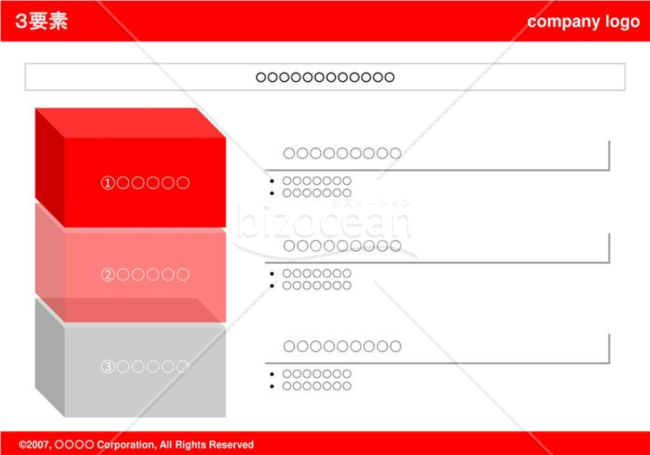

「3要素(レッド)」は、赤色を基調としたパワーポイントのテンプレートです。 このテンプレートは、ある特定の事項に関連する3つの要素を視覚的に表現するために使用されます。 図形やアイコンを活用して要素を分かりやすく示すようになっており、企画書や提案書の作成時に便利です。 情報を整理し、視覚的に表現することで読者の理解を深めます。このテンプレートを活用して、分かりやすい資料を作成しましょう。効果的なデザインと整理された情報は、プレゼンテーションやビジネスコミュニケーションにおいて重要な要素です。 ぜひ、このテンプレートを活用して、プロフェッショナルな資料作成に役立ててください。

「3要素(レッド)」は、赤色を基調としたパワーポイントのテンプレートです。 このテンプレートは、ある特定の事項に関連する3つの要素を視覚的に表現するために使用されます。 図形やアイコンを活用して要素を分かりやすく示すようになっており、企画書や提案書の作成時に便利です。 情報を整理し、視覚的に表現することで読者の理解を深めます。このテンプレートを活用して、分かりやすい資料を作成しましょう。効果的なデザインと整理された情報は、プレゼンテーションやビジネスコミュニケーションにおいて重要な要素です。 ぜひ、このテンプレートを活用して、プロフェッショナルな資料作成に役立ててください。

-

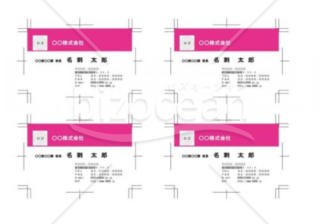

横向きの名刺デザインのテンプレートで、鮮やかなピンクの波状ラインが特徴的です。 Word(ワード)形式で作成していて、トンボ付きのデータのため、簡単にプリントアウトをすることができます。ダウンロードは無料です。 ビジネスの新しい繋がりを作る手助けとなる、自社オリジナルの名刺を作るために、ロゴの追加やデザイン・テキストを自由にカスタマイズすることが可能です。

- 件

横向きの名刺デザインのテンプレートで、鮮やかなピンクの波状ラインが特徴的です。 Word(ワード)形式で作成していて、トンボ付きのデータのため、簡単にプリントアウトをすることができます。ダウンロードは無料です。 ビジネスの新しい繋がりを作る手助けとなる、自社オリジナルの名刺を作るために、ロゴの追加やデザイン・テキストを自由にカスタマイズすることが可能です。

- 件

-

右側に波のラインが入った、4分割版の名刺デザインのテンプレートです。 Word(ワード)で作成したこちらのテンプレートは、A4サイズの用紙で印刷するときに便利なトンボ付きとなっています。もちろん、自社に合わせてフォントのデザインやサイズ、カラーリングを変えることもできます。 ダウンロードは無料です。自社で名刺を作成して、費用を節約しましょう。

- 件

右側に波のラインが入った、4分割版の名刺デザインのテンプレートです。 Word(ワード)で作成したこちらのテンプレートは、A4サイズの用紙で印刷するときに便利なトンボ付きとなっています。もちろん、自社に合わせてフォントのデザインやサイズ、カラーリングを変えることもできます。 ダウンロードは無料です。自社で名刺を作成して、費用を節約しましょう。

- 件

-

ピンクと白のツートンカラーで、シンプルなデザインが特徴の名刺テンプレートです。 名刺は比較的安価に作ることができるマーケティングツールです。 こちらのテンプレートで作った名刺は、デザインに余分な装飾がないため、どの業界やビジネスシーンにも使えて、相手に強い印象を残すことができます。 イラストレータで作成しているので、ビジネスモデルに合わせて、企業ロゴの配置、色やフォントなどをカスタマイズすることも可能です。 ぜひ、ダウンロードしてご利用ください。

- 件

ピンクと白のツートンカラーで、シンプルなデザインが特徴の名刺テンプレートです。 名刺は比較的安価に作ることができるマーケティングツールです。 こちらのテンプレートで作った名刺は、デザインに余分な装飾がないため、どの業界やビジネスシーンにも使えて、相手に強い印象を残すことができます。 イラストレータで作成しているので、ビジネスモデルに合わせて、企業ロゴの配置、色やフォントなどをカスタマイズすることも可能です。 ぜひ、ダウンロードしてご利用ください。

- 件

-

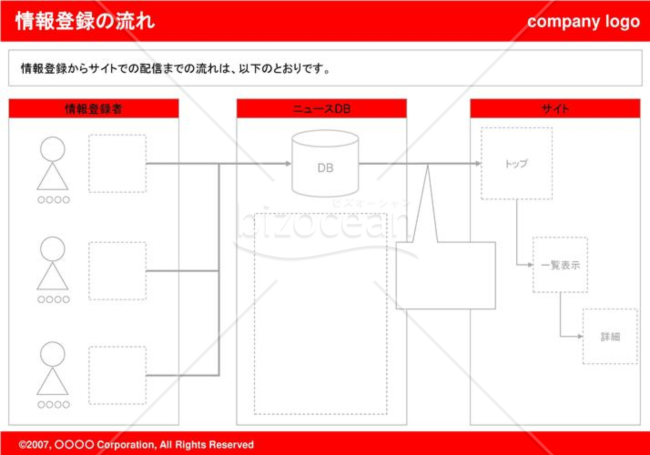

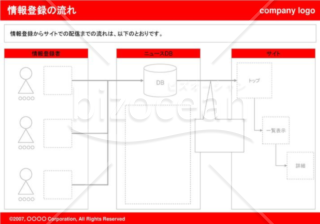

「情報登録の流れ」は、赤色(レッド)をアクセントに使った、パワーポイントで作成したテンプレートです。 このテンプレートでは、情報の登録プロセスを視覚的に示すことができます。情報の登録者がデータを入力し、それがサイトに配信されるまでの流れを簡潔に記入することが可能です。 自社サービスの資料などを作成するときに、テンプレートとしてご活用ください。

- 件

「情報登録の流れ」は、赤色(レッド)をアクセントに使った、パワーポイントで作成したテンプレートです。 このテンプレートでは、情報の登録プロセスを視覚的に示すことができます。情報の登録者がデータを入力し、それがサイトに配信されるまでの流れを簡潔に記入することが可能です。 自社サービスの資料などを作成するときに、テンプレートとしてご活用ください。

- 件

-

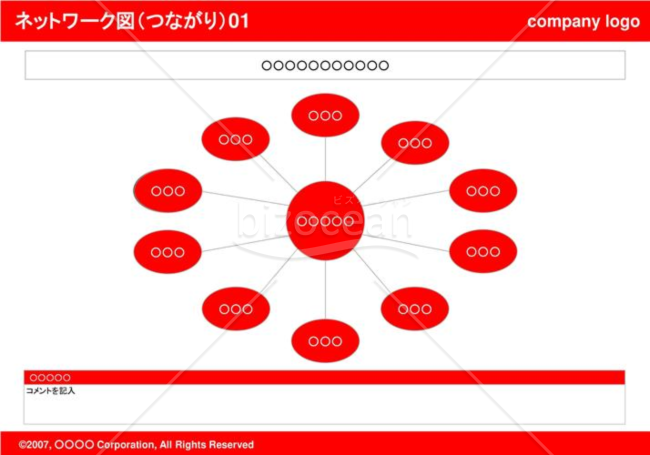

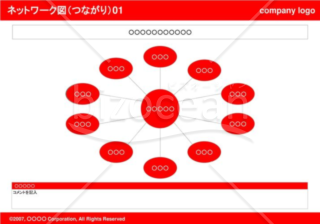

「ネットワーク図01(つながり:red)」は、鮮やかな赤色を活かした、パワーポイントで作成したシンプルなテンプレートです。 中央の円を中心に配置し、異なるネットワーク間のつながりを示すことができるレイアウトとなっています。 ダウンロードは無料です。自社の企画書や提案書の作成時に、便利なテンプレートとしてご利用いただけます。

- 件

「ネットワーク図01(つながり:red)」は、鮮やかな赤色を活かした、パワーポイントで作成したシンプルなテンプレートです。 中央の円を中心に配置し、異なるネットワーク間のつながりを示すことができるレイアウトとなっています。 ダウンロードは無料です。自社の企画書や提案書の作成時に、便利なテンプレートとしてご利用いただけます。

- 件

-

「表紙01(Red)」は、赤色(レッド)をベースカラーとした、パワーポイントで作成したテンプレートです。上部には、アクセントとしてオレンジを使用しました。 「表紙01(Red)」は、企画書や提案書の表紙として利用することができ、資料の視覚的な印象を引き立てるのに役に立ちます。 本テンプレートは、目を引く企画書や提案書の表紙として最適です。ぜひご活用ください。

- 件

「表紙01(Red)」は、赤色(レッド)をベースカラーとした、パワーポイントで作成したテンプレートです。上部には、アクセントとしてオレンジを使用しました。 「表紙01(Red)」は、企画書や提案書の表紙として利用することができ、資料の視覚的な印象を引き立てるのに役に立ちます。 本テンプレートは、目を引く企画書や提案書の表紙として最適です。ぜひご活用ください。

- 件

-

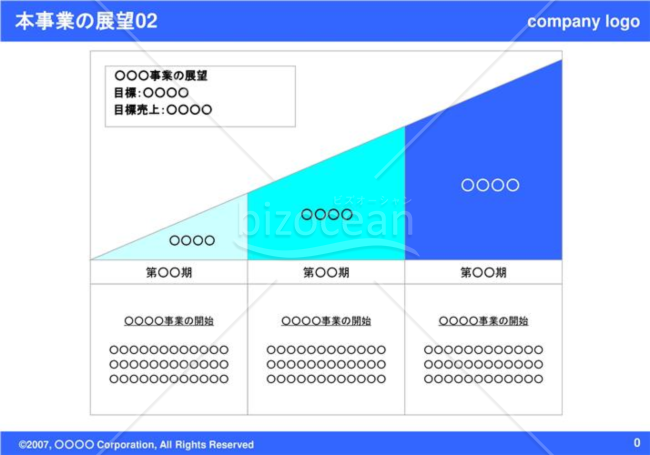

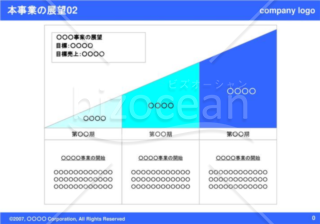

こちらは、パワーポイントで作った「本事業の展望」のテンプレートになります。 期間を大きく3つに分け、それぞれについて事業の詳細を記載することができます。また、事業における目標や目標とする売上(具体的な展望)を記載することも可能です。 アクセントに3パターンの青色を使ったこのテンプレートは、無料でダウンロードをすることができます。自社の事業戦略を策定する際に、ぜひお役立てください。

- 件

こちらは、パワーポイントで作った「本事業の展望」のテンプレートになります。 期間を大きく3つに分け、それぞれについて事業の詳細を記載することができます。また、事業における目標や目標とする売上(具体的な展望)を記載することも可能です。 アクセントに3パターンの青色を使ったこのテンプレートは、無料でダウンロードをすることができます。自社の事業戦略を策定する際に、ぜひお役立てください。

- 件

-

ベースカラーに赤色(レッド)を使用した、「箇条書きリスト」のテンプレート(PowerPoint版)です。 このテンプレートは、プランやアイデアなどを明瞭かつ、分かりやすく箇条書きで整理するために適したレイアウトとなっています。 企画書や提案書などの作成時に、この「箇条書きリスト」をご活用ください。リスト形式で情報を提示することで、重要なポイントを強調し、効果的な説明を実現します。 本テンプレートを活用して、作成する資料のクオリティを向上させましょう。

- 件

ベースカラーに赤色(レッド)を使用した、「箇条書きリスト」のテンプレート(PowerPoint版)です。 このテンプレートは、プランやアイデアなどを明瞭かつ、分かりやすく箇条書きで整理するために適したレイアウトとなっています。 企画書や提案書などの作成時に、この「箇条書きリスト」をご活用ください。リスト形式で情報を提示することで、重要なポイントを強調し、効果的な説明を実現します。 本テンプレートを活用して、作成する資料のクオリティを向上させましょう。

- 件

-

こちらの、水色の波のラインが入ったデザインの名刺テンプレート(横レイアウト)は、爽やかなイメージを相手に印象づけることができます。名刺は自社のブランドや個性を伝えるのに重要なマーケティングツールで、自分で作ればコストを削減できます。 色調やフォントの変更、企業ロゴの追加などが自由にでき、あなたや会社の特徴を効果的に伝えることができます。 イラストレータのデータである本テンプレートを、ダウンロード(無料)してご活用ください。

- 件

こちらの、水色の波のラインが入ったデザインの名刺テンプレート(横レイアウト)は、爽やかなイメージを相手に印象づけることができます。名刺は自社のブランドや個性を伝えるのに重要なマーケティングツールで、自分で作ればコストを削減できます。 色調やフォントの変更、企業ロゴの追加などが自由にでき、あなたや会社の特徴を効果的に伝えることができます。 イラストレータのデータである本テンプレートを、ダウンロード(無料)してご活用ください。

- 件

-

パワーポイントで作成する提案資料などに最適な、表紙のテンプレートです。 ブルーをベースカラーに使いつつ、タイトル部分にはホワイトを用いた、コントラストが特徴的なデザインとなっています。こちらの表紙を使えば、印象に残る提案資料を作ることも可能でしょう。 無料でダウンロードをすることができるので、自社の商品やサービスの資料用にご活用ください。

- 件

パワーポイントで作成する提案資料などに最適な、表紙のテンプレートです。 ブルーをベースカラーに使いつつ、タイトル部分にはホワイトを用いた、コントラストが特徴的なデザインとなっています。こちらの表紙を使えば、印象に残る提案資料を作ることも可能でしょう。 無料でダウンロードをすることができるので、自社の商品やサービスの資料用にご活用ください。

- 件

-

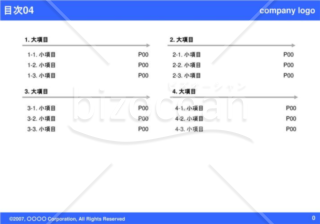

スライドのタイトルとヘッダーに使った明るいブルーが特徴的な、「目次」のテンプレートです。 大項目を4つに分けたレイアウトになっており、グレーの矢印タイプの罫線を大項目の下に配置しています。 こちらのテンプレートはPowerPointで作成したもので、無料でダウンロードをすることが可能です。作成した企画書や提案書の目次のひな型として、ぜひご活用ください。

- 件

スライドのタイトルとヘッダーに使った明るいブルーが特徴的な、「目次」のテンプレートです。 大項目を4つに分けたレイアウトになっており、グレーの矢印タイプの罫線を大項目の下に配置しています。 こちらのテンプレートはPowerPointで作成したもので、無料でダウンロードをすることが可能です。作成した企画書や提案書の目次のひな型として、ぜひご活用ください。

- 件

-

ビジネスパートナーに強く印象付ける、鮮やかなピンクのラインが特徴の名刺デザインのテンプレートです。 Wordデータとして作っていて、A4サイズ用紙に簡単に印刷することができます。会社のロゴを追加することも可能です。 会社の顔とも言える名刺は、あなたのビジネスチャンスを拡げる一歩に役立つツールです。しかも、会社のロゴやオリジナルデザインの名刺であれば、ブランドの認知度を上げることもできます。 ぜひダウンロードして、ご利用ください。

- 件

ビジネスパートナーに強く印象付ける、鮮やかなピンクのラインが特徴の名刺デザインのテンプレートです。 Wordデータとして作っていて、A4サイズ用紙に簡単に印刷することができます。会社のロゴを追加することも可能です。 会社の顔とも言える名刺は、あなたのビジネスチャンスを拡げる一歩に役立つツールです。しかも、会社のロゴやオリジナルデザインの名刺であれば、ブランドの認知度を上げることもできます。 ぜひダウンロードして、ご利用ください。

- 件

-

グリーンのラインの横書きの名刺デザイン(aiファイル)

- 件

-

オレンジのラインの横書きの名刺デザイン(word・ワードファイル)

- 件

-

目次03(Blue)

-

青い波のラインが入った横向きの名刺デザイン(aiファイル)

- 件

-

会社概要01(Red)

-

Yes-Noチャート01(Red)

-

ファイブフォース分析(Red)

-

3要素(レッド)

-

ピンクの波のラインが入った横向きの名刺デザイン(word・ワードファイル)

- 件

-

オレンジの波のラインが入った横向きの名刺デザイン(word・ワードファイル)

- 件

-

ピンクのラインの入ったツートンカラーの名刺デザイン(aiファイル)

- 件

-

情報登録の流れ

-

ネットワーク図01(つながり:red)

-

表紙01(Red)

-

本事業の展望02(Blue)

-

箇条書きリスト

-

水色の波のラインが入った横向きの名刺デザイン(aiファイル)

- 件

-

表紙04(Blue)

-

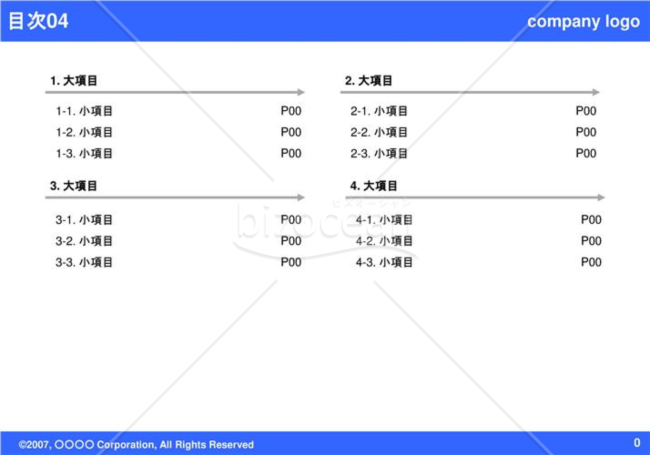

目次04(Blue)

-

ピンクのラインの横書きの名刺デザイン(word・ワードファイル)

- 件