貸借対照表(B/S)の意味と作り方

貸借対照表(B/S)とは、財務諸表の1つで、企業の通常1年における収益と費用の状態を表すために作成される書類です。

本コラムでは、貸借対照表(B/S)の作り方について解説します。

貸借対照表(B/S)とは

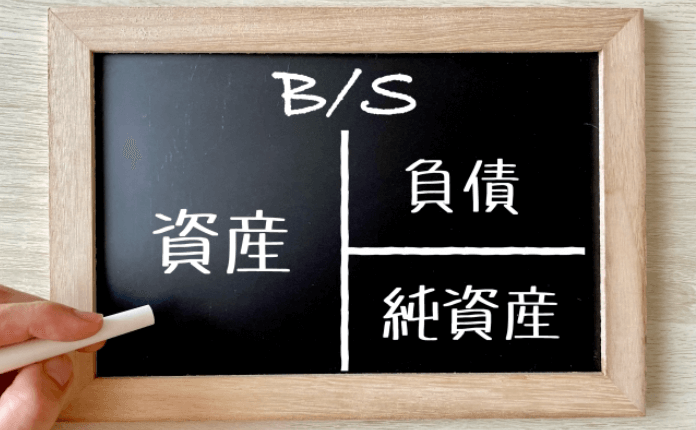

貸借対照表(B/S)は、会社の財政状態を明らかにするため、決算日現在に保有する全ての資産・負債・資本を適切な分類基準と評価基準に従って記載する帳票のことをいいます。書き方として左側に借方、つまり実存する資産を、そして右側に貸方、つまり負債と資本を表記します。貸借対照表(B/S)は、左右(借方と貸方)それぞれの合計金額が一致するようにバランスがとれていることから、バランスシートとも呼ばれています。

貸借対照表(B/S)を構成するもの

貸借対照表(B/S)は大きく分けて「資産の部」、「負債」及び「純資産(自己資本)の部」の2つに大別することができます。では、貸借対照表(B/S)を構成するものについて詳しく見ていきましょう。

資産の部

資産の部は「流動資産」と「固定資産及び繰延資産」に区分されます。資産の中でも決算日から1年以内に費用化されるものを「流動資産」、1年を超えるものを「固定資産」と分けられます。

- 1.流動資産

- 商品、仕掛品、原材料、現金、受取手形、預金、売掛金、有価証券など

- 2.固定資産

-

- 有形固定資産:土地、建物、工具器具備品など

- 無形固定資産:特許権、借地権、営業権など

- 投資:長期貸付金、投資有価証券など

負債の部

負債の部は流動負債と固定負債に区分されます。

- 1.流動負債

- 短期借入金、未払金、買掛金、支払手形、未払法人税、1年以内に支払う引当金など

- 2.固定負債

- 長期借入金、社債、1年を超えたあとに支払う引当金など

純資産(自己資本)の部

純資産の部は資産合計から負債合計を差し引いたもので、これは企業の自己資本と同額になることから、自己資本ともいいます。

- 自己資本:自己で出資したお金(株主資本など)

- 利益準備金:会社法によって積立てを義務づけられたお金

- 資本金・資本剰余金:株式会社の設立や株式の発行によって、株主が拠出したお金

- 利益剰余金・留保利益:当期利益から配当や役員賞与などを差し引きし、積立てたお金

貸借対照表(B/S)の見方とポイント

貸借対照表(B/S)を見ることでその会社の財政状態が読み取れるというものの、読み慣れていないと、どう見て判断をすればよいのかわかりませんね。貸借対照表(B/S)の見方を3つのポイントに分けてご紹介しましょう。

資金調達

例えば、会社が保有する財産だけで資金が賄えれば借入金は0円となります。しかし経営活動に充当する資金が賄えない場合は外部から資金調達をしなければなりません。金融機関からの借入金がどのくらいあり、充当できる資産がどのくらいあるのかが負債の部、資産の部に記載されています。もし全額借り入れをしていたなら、会社には資金に充当できる財産がないと判断することができます。

どの科目に資金が使われているか

貸借対照表の左側、資産の部には会社が調達した資金をどう使っているかが記録されます。例えば、資産合計がかなり高かったとしても、科目をよく見ると固定資産の割合が多く現金が少ない場合は注意が必要です。なぜなら建物や工場などはどんなに資産価値が高くてもすぐに現金化することはできませんし、売却してしまっては生産ができなくなってしまいます。もし流動資産の金額が少なければ、手元には使える現金がないと判断することができるからです。だからといって売掛金や手形が多すぎても危険です。もしそれらを回収することができなければ債権に変わってしまう可能性があるからです。

借入金返済の猶予はどのくらいあるか

貸借対照表を読む上で資産や負債が「流動」か「固定」なのかを理解しておくことはとても大切です。分類基準はどこにあるのでしょうか。ワンイヤールールといって、決算日から1年以内に現金化できるか否か、支払いが必要か否かで分類されます。負債とは借入金や将来的に支払わなければならない債務を表します。流動負債は1年以内に支払わなければならない費用となり、近々で用意しなければなりません。一方、固定負債は支払いまで1年以上猶予がある費用であることがわかります。流動負債がふくれあがっている場合は、すぐに支払わなければならない負債が多くあると読み取れます。

貸借対照表(B/S)の見方のポイントをご紹介しましたが、負債が多くあるからといって危険であると判断するのは尚早です。資産の部や総合的なバランスを見て会社の財政状態を確認するようにしましょう。

当期純利益とは

当期純利益とは、売上やその他の収入から全ての費用や損失、税金を差し引いた上で、会社に残った利益のことをいいます。つまり当期純利益は、今期の会社全体の経営力を表します。ちなみに税引き前当期純利益は、税金を差し引く前の当期純利益になりますから、税引き前当期純利益から税金を引くと当期純利益となります。

いろいろな貸借対照表(B/S)の作り方・例

決算日現在の財政状態を表す貸借対照表(B/S)ですが、決算で作成するもののほか、清算結了の登記をする際に作成しなければならないものもあります。ここでは、エクセルを使った貸借対照表(B/S)と、ワードを使った株式会社最終貸借対照表を例に、作り方をご紹介しましょう。

エクセルを使った貸借対照表(B/S)

貸借対照表(B/S)には左側を資産の部、右上部を負債の部、右下部を資本の部としてそれぞれ記載していきます。どんな業種でも使えるベーシックなテンプレートをご紹介しましょう。

≫貸借対照表001

ワードを使った貸借対照表(B/S)

残念ながら会社を解散する場合、会社の事業を停止しただけでは会社は無くなりません。会社の登記を抹消させるためには、『清算結了』の登記をする必要があります。清算結了の登記は、株主総会で清算事務報告の承認をしてから、2週間以内にしなければならないと決まっています。

≫清算結了の登記:株式会社最終貸借対照表

まとめ

貸借対照表(B/S)は財務三表と呼ばれる書類の1つで、企業の1年における収益と費用の状態を表すために作成される書類です。資産の部と負債及び資本の部を、左右に分けて記載します。貸借対照表(B/S)の見方のポイントは3つあり、資金調達方法を見ること、調達した資金の使い道を見ること、資本や負債が流動・固定のどちらになっているかを見ることで企業の財政状態を把握できます。テンプレートを参考にして、貸借対照表(B/S)を作成してみましょう。